9 сентября 2024 БКС Экспресс Холоденко Оксана

Китайский рынок акций снижается с мая. Долгосрочный тренд — нисходящий. Возможная причина — ситуация в экономике. Давайте ее оценим и подберем идеи для инвестиций.

Что происходит в экономике

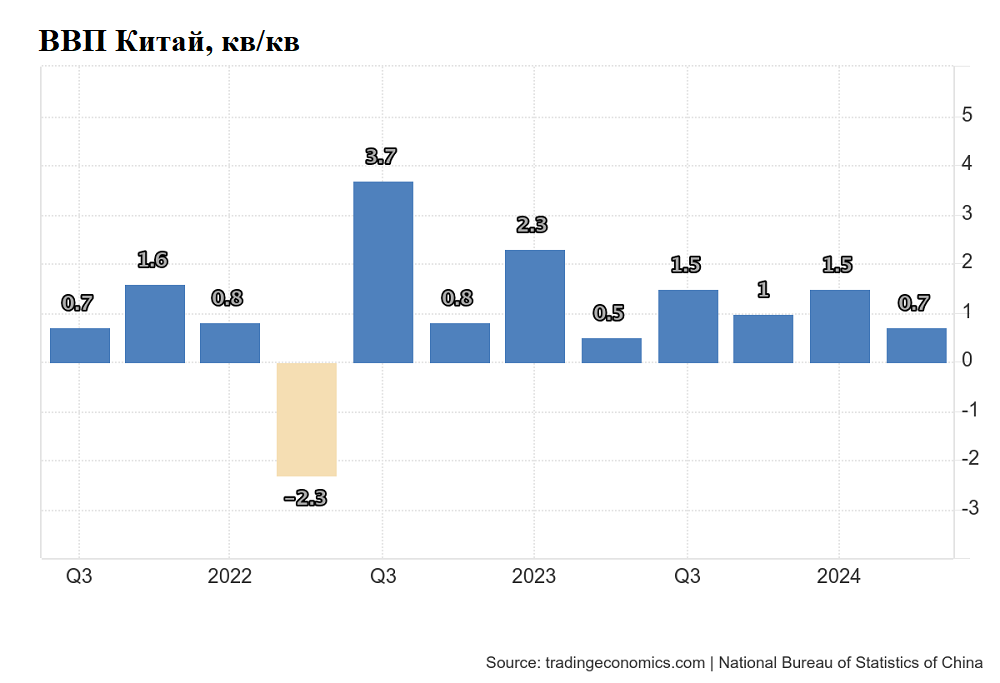

Экономика Китая умеренно растет. Во II квартале ВВП прибавил 0,7% после 1,5% в I квартале. Наблюдается восемь кварталов непрерывного роста подряд. В качестве сдерживающих подъем факторов можно обозначить погодные условия, слабое потребление, высокий уровень локального долга и проблемы на рынке недвижимости.

По итогам 2023 г. китайская экономика выросла на 5,2%. Таргет руководства КНР на 2024 г. находится на уровне 5%, заметно превышающем показатели большинства стран. Это связано с ростом экспорта, в том числе за счет поставок электромобилей, аккумуляторов и бытовой техники. Наблюдается смещение фокуса экономики с модели, ориентированной на рынок недвижимости.

Проблемой выглядит возможный переизбыток производства, который негативно повлияет на рентабельность высокотехнологичных индустрий. Помимо этого, стоит отметить высокую безработицу среди молодых людей. В июле показатель в возрастной группе от 16 до 24 лет превысил 17%. Сводный индекс деловой активности (PMI) в августе составил 50,1 п. — это близко к значению, отделяющему рост экономики от замедления. Промышленный вариант официального индекса равен 49,1 п.

Сравнительно недавно крупнейшие инвестдома изменили прогнозы темпов роста китайской экономики в 2024 г. Goldman Sachs, Bank of America, J.P. Morgan считают, что он составит только 4,8%. Согласно прогнозу аналитиков Bank of America, в ближайшие два года экономика КНР может замедлить рост до 4,5%. Ранее банки прогнозировали подъем на 5% в 2023 г., в дальнейшем — замедление до 4,7%.

Кризис на рынке недвижимости

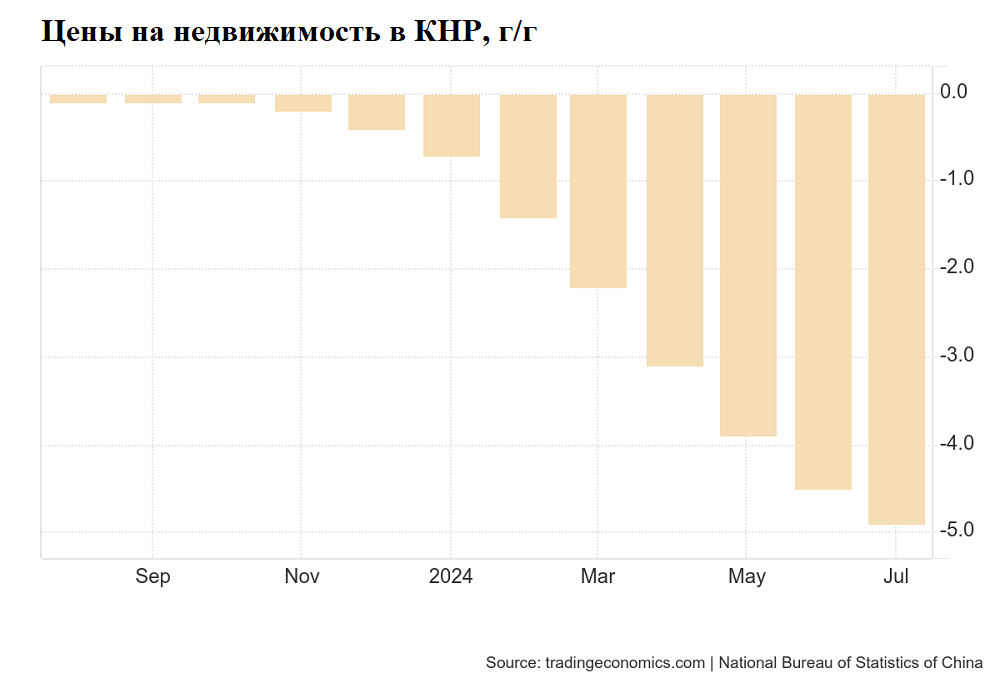

Проблемная зона была выявлена в 2020 г. Первопричина — ограничения на муниципальном долговом рынке, сократившие активность девелоперов. В 2024 г. теневой банковский конгломерат Zhongzhi Enterprise Group подал заявление о банкротстве, а бывший крупнейший китайский девелопер Evergrande был ликвидирован. Компания обанкротилась еще в 2021 г. Готовится упразднение еще одного представителя «большой четверки» девелоперов КНР — Country Garden.

В июле цены на дома в 70 городах сократились на 4,9% год к году. Это 13-й месяц падения подряд, и оно усиливается. Согласно прогнозу Fitch Ratings, продажи новых домов в 2024 г. сократятся на 15–20%. Китайский рынок недвижимости могут поддержать действия регуляторов, в том числе кредиты застройщикам.

Ответ регуляторов

Для начала давайте оценим инфляцию. Меры фискальной и монетарной политик часто связаны с уровнем цен.

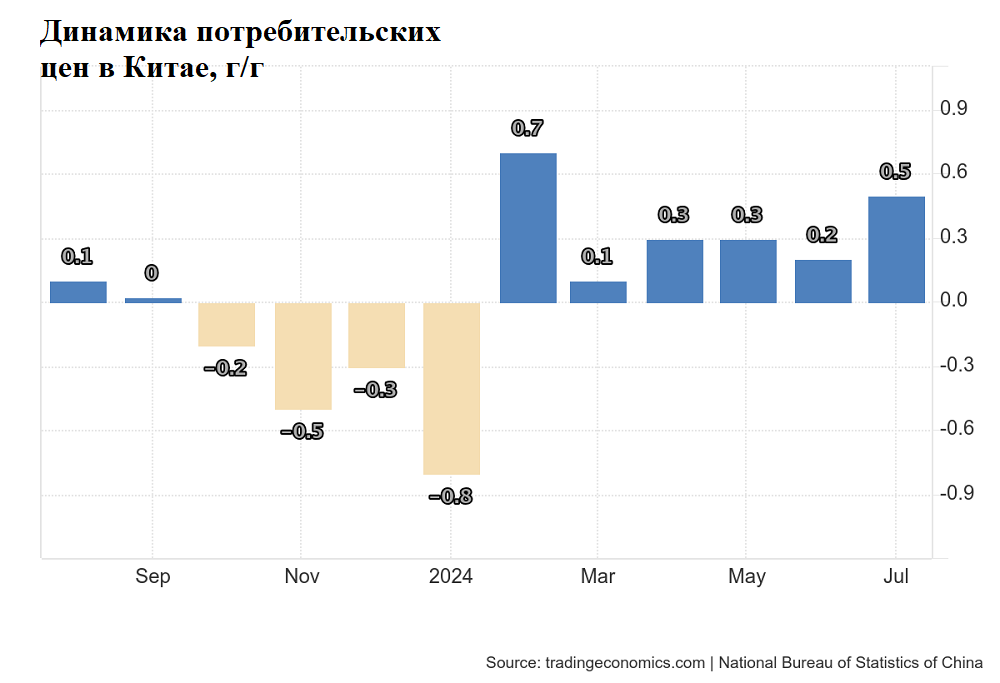

В феврале в КНР завершилась дефляция. Максимальный прирост потребительских цен после этого — 0,7% годовых. Дефляция осени-зимы связана с падением цен на еду, включая свинину. Инфляция потребителей в КНР до конца года вряд ли превысит 1%. Инфляция производителей в стране отрицательна с конца 2022 г. Низкая инфляция / дефляция — негативный фактор для кредитования и экономики в целом, в том числе за счет эффекта мультипликатора.

Меры фискального стимулирования могут быть не очень эффективными из-за перегруженности мощностей в отдельных отраслях. Нужен фокус на секторах с высокой добавленной стоимостью, включая IT. В этом году был анонсирован комплекс мер господдержки экономики. В конце весны Министерство финансов Китая начало размещение ультрадолгосрочных суверенных бондов, сумма — 1 трлн юаней ($138 млрд).

В рамках денежно-кредитной политики Народный банк Китая в феврале снизил норму резервирования для банков (RRR) на 0,5 п.п. Цель — обеспечить рынку 1 трлн юаней в виде долгосрочной ликвидности. Снижение нормы резервирования высвобождает средства банков, замороженные согласно регуляторным требованиям. Образовавшаяся ликвидность используется для поддержки финансовой системы и стимулирования народного хозяйства. Банковский мультипликатор способствует росту денег в экономике за счет кредитных операций. Помимо этого, в июле НБК снизил ключевую ставку на 0,1 п.п.

Также китайские регуляторы расширили застройщикам доступ к некоторым коммерческим кредитам. Это мера, обратная снижению долговой загрузки сегмента недвижимости. Для изменения настроений нужен накопительный эффект или важный позитивный триггер, включая новые шаги регуляторов. Пекин пообещал поддержать рынок акций посредством скупки бумаг связанными с ним фондами.

Долговая проблема

Пока как таковой проблемы не наблюдается. В апреле агентство Fitch подтвердило долгосрочный кредитный рейтинг КНР в иностранной валюте на уровне «A+», ухудшило прогноз со «Стабильного» до «Негативного». В агентстве это связывают с неопределенностью, которая сопровождает отход от модели роста, основанной на секторе недвижимости. Агентство ожидает, что дефицит федерального бюджета КНР в 2024 г. вырастет с 5,8% до 7,1% ВВП. Помимо этого, в Fitch ждут увеличения госдолга с 56,1% до 61,3%.

Пересмотр прогноза Fitch выглядит вполне оправданным. Аналогично поступило Moody’s в декабре 2023 г. Такой же шаг от S&P исключать нельзя. Снижение рейтинга КНР в течение 12 месяцев маловероятно. Динамика экономики Китая относительно устойчива, сама она выглядит диверсифицированной. Налицо социальный сдвиг. Переход на модель роста, связанную с бюджетно-налоговой политикой, может быть более эффективным, но также усилить долговую нагрузку страны.

Что ждать инвесторам

С 3 месяца индекс Shanghai Composite упал на 9,4%. Возможна еще одна волна снижения. Индекс может протестировать уровень, образованный минимумами за 5 лет, — 2650 п. (-4%). Для разворота нужны значимый триггер или инфоповод.

На российском рынке торгуются фьючерс, который дает экспозицию на гонконгский индекс, декабрьский контракт — HANG-12.24 (HSZ4). Это не прямые инвестиции в КНР, но допустимый способ вложиться в азиатские бумаги.

Возможна новая волна укрепления юаня. Вывод сделан на основе дневных графиков валютных пар. CNY/RUB_TOM торгуется в районе отметки 12,7 и готовится к новому рывку. Локальная цель — 13. Сделку с плечом можно реализовать при помощи фьючерсов, торгуемых на Мосбирже. Декабрьский контракт — CNY-12.24 (CRZ4).

Фьючерсы — инструменты с повышенным риском из-за эффекта плеча. Если использовать их не для хеджа, а спекулятивно, то разумно оставлять на счете сумму, например, равную пяти величинам гарантийного обеспечения (ГО). Параметр остатка индивидуальный, зависит не только от ваших целей и риск-профиля, но и от волатильности самого инструмента.

Экспортеры в Китай и взгляд БКС:

• Роснефть. Взгляд БКС — «Позитивный». Цель на год — 740 руб./ +54%

• ЛУКОЙЛ. Взгляд БКС — «Позитивный». Цель на год — 9800 руб./ +55%

• Северсталь. Взгляд БКС — «Позитивный». Цель на год — 1800 руб./ +45%

• НЛМК. Взгляд БКС — «Нейтральный». Цель на год — 210 руб./ +52%

• ММК. Взгляд БКС — «Позитивный». Цель на год — 76 руб./ +80%.

Что происходит в экономике

Экономика Китая умеренно растет. Во II квартале ВВП прибавил 0,7% после 1,5% в I квартале. Наблюдается восемь кварталов непрерывного роста подряд. В качестве сдерживающих подъем факторов можно обозначить погодные условия, слабое потребление, высокий уровень локального долга и проблемы на рынке недвижимости.

По итогам 2023 г. китайская экономика выросла на 5,2%. Таргет руководства КНР на 2024 г. находится на уровне 5%, заметно превышающем показатели большинства стран. Это связано с ростом экспорта, в том числе за счет поставок электромобилей, аккумуляторов и бытовой техники. Наблюдается смещение фокуса экономики с модели, ориентированной на рынок недвижимости.

Проблемой выглядит возможный переизбыток производства, который негативно повлияет на рентабельность высокотехнологичных индустрий. Помимо этого, стоит отметить высокую безработицу среди молодых людей. В июле показатель в возрастной группе от 16 до 24 лет превысил 17%. Сводный индекс деловой активности (PMI) в августе составил 50,1 п. — это близко к значению, отделяющему рост экономики от замедления. Промышленный вариант официального индекса равен 49,1 п.

Сравнительно недавно крупнейшие инвестдома изменили прогнозы темпов роста китайской экономики в 2024 г. Goldman Sachs, Bank of America, J.P. Morgan считают, что он составит только 4,8%. Согласно прогнозу аналитиков Bank of America, в ближайшие два года экономика КНР может замедлить рост до 4,5%. Ранее банки прогнозировали подъем на 5% в 2023 г., в дальнейшем — замедление до 4,7%.

Кризис на рынке недвижимости

Проблемная зона была выявлена в 2020 г. Первопричина — ограничения на муниципальном долговом рынке, сократившие активность девелоперов. В 2024 г. теневой банковский конгломерат Zhongzhi Enterprise Group подал заявление о банкротстве, а бывший крупнейший китайский девелопер Evergrande был ликвидирован. Компания обанкротилась еще в 2021 г. Готовится упразднение еще одного представителя «большой четверки» девелоперов КНР — Country Garden.

В июле цены на дома в 70 городах сократились на 4,9% год к году. Это 13-й месяц падения подряд, и оно усиливается. Согласно прогнозу Fitch Ratings, продажи новых домов в 2024 г. сократятся на 15–20%. Китайский рынок недвижимости могут поддержать действия регуляторов, в том числе кредиты застройщикам.

Ответ регуляторов

Для начала давайте оценим инфляцию. Меры фискальной и монетарной политик часто связаны с уровнем цен.

В феврале в КНР завершилась дефляция. Максимальный прирост потребительских цен после этого — 0,7% годовых. Дефляция осени-зимы связана с падением цен на еду, включая свинину. Инфляция потребителей в КНР до конца года вряд ли превысит 1%. Инфляция производителей в стране отрицательна с конца 2022 г. Низкая инфляция / дефляция — негативный фактор для кредитования и экономики в целом, в том числе за счет эффекта мультипликатора.

Меры фискального стимулирования могут быть не очень эффективными из-за перегруженности мощностей в отдельных отраслях. Нужен фокус на секторах с высокой добавленной стоимостью, включая IT. В этом году был анонсирован комплекс мер господдержки экономики. В конце весны Министерство финансов Китая начало размещение ультрадолгосрочных суверенных бондов, сумма — 1 трлн юаней ($138 млрд).

В рамках денежно-кредитной политики Народный банк Китая в феврале снизил норму резервирования для банков (RRR) на 0,5 п.п. Цель — обеспечить рынку 1 трлн юаней в виде долгосрочной ликвидности. Снижение нормы резервирования высвобождает средства банков, замороженные согласно регуляторным требованиям. Образовавшаяся ликвидность используется для поддержки финансовой системы и стимулирования народного хозяйства. Банковский мультипликатор способствует росту денег в экономике за счет кредитных операций. Помимо этого, в июле НБК снизил ключевую ставку на 0,1 п.п.

Также китайские регуляторы расширили застройщикам доступ к некоторым коммерческим кредитам. Это мера, обратная снижению долговой загрузки сегмента недвижимости. Для изменения настроений нужен накопительный эффект или важный позитивный триггер, включая новые шаги регуляторов. Пекин пообещал поддержать рынок акций посредством скупки бумаг связанными с ним фондами.

Долговая проблема

Пока как таковой проблемы не наблюдается. В апреле агентство Fitch подтвердило долгосрочный кредитный рейтинг КНР в иностранной валюте на уровне «A+», ухудшило прогноз со «Стабильного» до «Негативного». В агентстве это связывают с неопределенностью, которая сопровождает отход от модели роста, основанной на секторе недвижимости. Агентство ожидает, что дефицит федерального бюджета КНР в 2024 г. вырастет с 5,8% до 7,1% ВВП. Помимо этого, в Fitch ждут увеличения госдолга с 56,1% до 61,3%.

Пересмотр прогноза Fitch выглядит вполне оправданным. Аналогично поступило Moody’s в декабре 2023 г. Такой же шаг от S&P исключать нельзя. Снижение рейтинга КНР в течение 12 месяцев маловероятно. Динамика экономики Китая относительно устойчива, сама она выглядит диверсифицированной. Налицо социальный сдвиг. Переход на модель роста, связанную с бюджетно-налоговой политикой, может быть более эффективным, но также усилить долговую нагрузку страны.

Что ждать инвесторам

С 3 месяца индекс Shanghai Composite упал на 9,4%. Возможна еще одна волна снижения. Индекс может протестировать уровень, образованный минимумами за 5 лет, — 2650 п. (-4%). Для разворота нужны значимый триггер или инфоповод.

На российском рынке торгуются фьючерс, который дает экспозицию на гонконгский индекс, декабрьский контракт — HANG-12.24 (HSZ4). Это не прямые инвестиции в КНР, но допустимый способ вложиться в азиатские бумаги.

Возможна новая волна укрепления юаня. Вывод сделан на основе дневных графиков валютных пар. CNY/RUB_TOM торгуется в районе отметки 12,7 и готовится к новому рывку. Локальная цель — 13. Сделку с плечом можно реализовать при помощи фьючерсов, торгуемых на Мосбирже. Декабрьский контракт — CNY-12.24 (CRZ4).

Фьючерсы — инструменты с повышенным риском из-за эффекта плеча. Если использовать их не для хеджа, а спекулятивно, то разумно оставлять на счете сумму, например, равную пяти величинам гарантийного обеспечения (ГО). Параметр остатка индивидуальный, зависит не только от ваших целей и риск-профиля, но и от волатильности самого инструмента.

Экспортеры в Китай и взгляд БКС:

• Роснефть. Взгляд БКС — «Позитивный». Цель на год — 740 руб./ +54%

• ЛУКОЙЛ. Взгляд БКС — «Позитивный». Цель на год — 9800 руб./ +55%

• Северсталь. Взгляд БКС — «Позитивный». Цель на год — 1800 руб./ +45%

• НЛМК. Взгляд БКС — «Нейтральный». Цель на год — 210 руб./ +52%

• ММК. Взгляд БКС — «Позитивный». Цель на год — 76 руб./ +80%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба