Главное

В прошлом месяце произошло серьезное расхождение курсов валют и валютных фьючерсов на бирже по отношению к межбанковскому и мировому рынкам. Ситуацию вызвали изменения инфраструктуры российского валютного рынка после введения американских санкций.

Стоимость юаня к рублю и другим валютам на бирже была существенно ниже, чем за ее пределами. Однако в начале сентября это расхождение почти полностью исчезло. Тем не менее подобные события могут вновь произойти из-за нарушения рыночного формирования валютных курсов, а также затруднений с международными платежами.

На протяжении большей части августа рубль дешевел, скорректировавшись в конце месяца. Вскоре нисходящая динамика российской валюты возобновилась и может продолжиться в сентябре. Этому будет способствовать фактор внешней торговли, так как экспорт остается под давлением санкций и неблагоприятной ценовой конъюнктуры мировых рынков. В то же время импорт способен показать дальнейшее восстановление.

В деталях

В августе произошла очередная дестабилизация российского валютного рынка. На бирже котировки CNY/RUB были существенно ниже, чем на межбанковском рынке. К другим валютам биржевой курс юаня также заметно снизился по сравнению с их соотношением на мировом рынке. В результате фьючерс на пару USD/CNY в конце прошлого месяца приближался к 7,6, притом что ее зарубежные котировки находились около 7,12. То есть у нас юань к доллару стоил почти на 7% дешевле, чем на мировом рынке.

Кроме того, фьючерсы на рублевые валютные пары торговались намного ниже самих валют (бэквордация), хотя этому сегменту срочного рынка фундаментально свойственна противоположная ситуация (контанго).

Эта разбалансировка обусловлена тем, что из-за санкций США против Мосбиржи и НКЦ рыночное формирование валютных курсов на бирже нарушено. В значительной степени это касается юаня, а другие ключевые мировые валюты там не торгуются с середины июня. Участники внешней торговли и другие лица теперь не могут хеджировать свои валютные риски с помощью биржевых инструментов, курс формируется на межбанковском рынке, который менее ликвиден и более подвержен резким изменениям котировок, особенно в случае концентрированного спроса на иностранную валюту или ее предложения.

По этой же причине формирование валютных курсов в значительной степени непрозрачно, как и факторы, влияющие на данный процесс. Периодически происходят резкие расхождения курсов одних валют к другим в сравнении с их соотношением на межбанковском и мировом рынках. То есть нарушается рыночное правило кросс-курсов. Кроме того, временная недооцененность юаня на бирже была вызвана проблемами с его использованием за пределами торговой площадки после введения против нее санкций.

Правда, в конце августа ситуация с расхождением валютных котировок стала постепенно приходить в норму, на прошлой неделе юань на бирже полностью сократил отставание от межбанковского и зарубежного рынков. Однако контанго валютных фьючерсов сохраняется, но заметно уменьшилось.

Сырьевой фактор

Нефтяные цены в начале прошлого месяца сумели отскочить от семимесячного минимума, но в середине августа снижение возобновилось. На прошлой неделе нисходящая динамика ускорилась, котировки обновили минимум с марта 2023 г.

Давление на котировки нефти и других сырьевых товаров оказывают негативные данные по экономикам крупнейших потребителей сырья. Это ухудшает долгосрочные перспективы глобального сырьевого спроса. В результате нефть слабо реагирует на другой ключевой фактор — геополитический, несмотря на его повышенную актуальность. Не помогла улучшить ситуацию и принятая в четверг участниками ОПЕК+ отсрочка на два месяца увеличения добычи нефти, ранее запланированного на октябрь.

Текущая волна снижения нефтяных цен стартовала в начале июля, что с лагом в 1–2 месяца уменьшает экспортные поступления иностранной валюты. Поэтому, даже если нефть быстро восстановится, сырьевой фактор некоторое время будет лишь усиливать давление на курс рубля. К тому же в последние месяцы экспорт сократился в количественном выражении из-за санкций, геополитики, а также уменьшения спроса в Азии.

Регуляторный фактор

Банк России в сентябрьском обзоре отметил, что для формирования дезинфляционного тренда и возвращения годовой инфляции к 4% в 2025 г. требуется поддержание жестких денежно-кредитных условий на протяжении продолжительного времени.

В июле – августе текущий рост цен оставался высоким, сообщил ЦБ. При этом появились признаки замедления роста потребительского спроса и экономической активности в целом. Регулятор подчеркнул, что годовая инфляция в июле, вероятно, достигла своего пика. Это подтверждается последними данными Росстата, которые отражают довольно устойчивое замедление роста потребительских цен.

К тому же, согласно базовому сценарию Банка России, ключевая ставка больше не будет повышаться в текущем цикле монетарной политики и постепенно перейдет к снижению. Поэтому с большой вероятностью в ближайшую пятницу она останется без изменений. Однако ее уровень по-прежнему относительно высокий, что продолжит ограничивать потребительскую активность, тем самым сдерживая спрос на иностранную валюту для импорта. Это будет предотвращать более быстрое ослабление рубля.

Долговой рынок

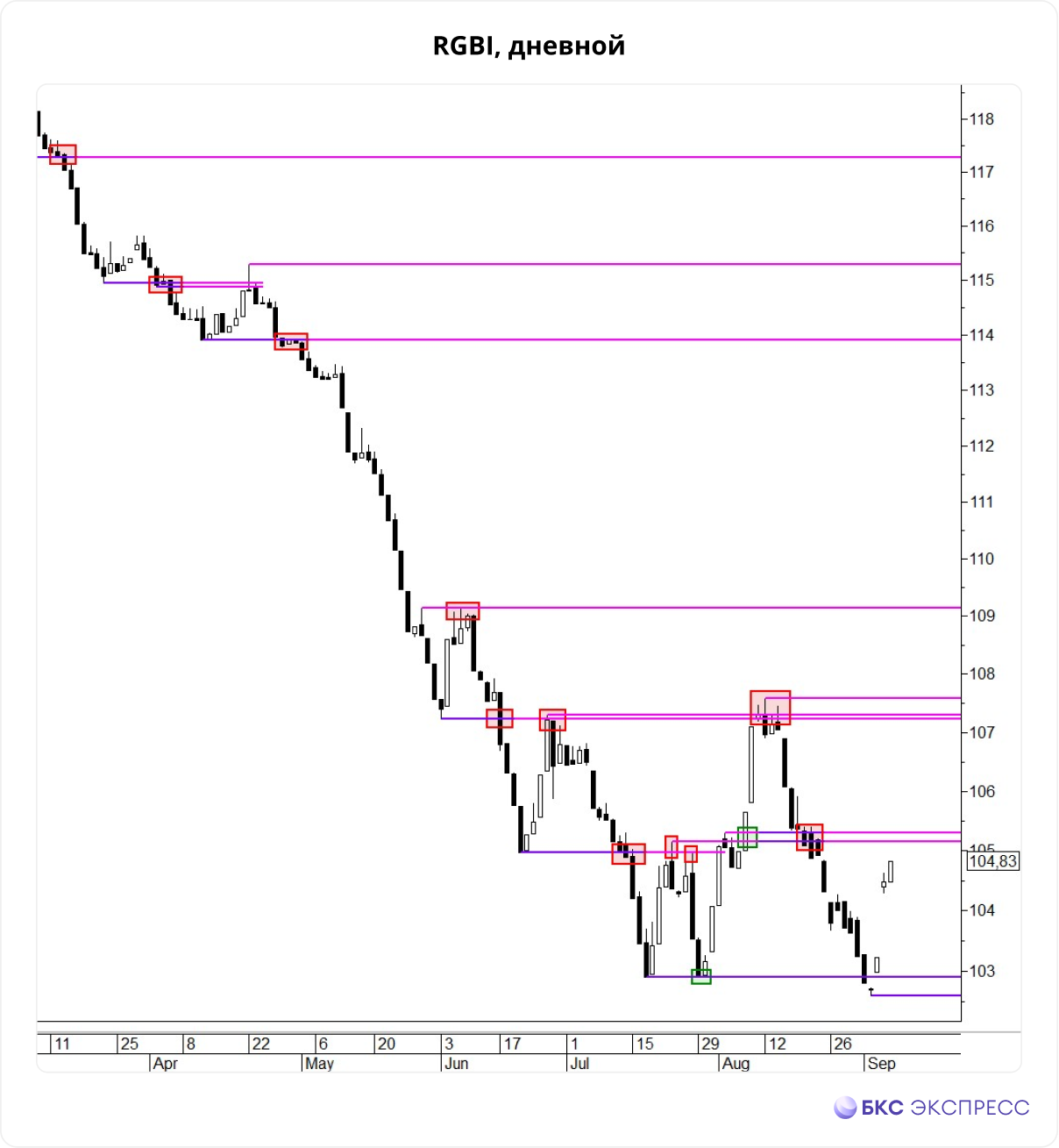

Российский долговой рынок после кратковременного, но сильного отскока вернулся к нисходящей динамике в середине августа. В начале прошлой недели индекс гособлигаций RGBI обновил минимум с марта 2022 г., но затем стал быстро возвращать утраченные позиции.

Восстановлению котировок ОФЗ способствовало устойчивое замедление инфляции. Вместе с последним прогнозом ЦБ средней ключевой ставки на 2024–2027 гг. это с большой вероятностью свидетельствует о завершении ее подъема в текущем цикле и начале снижения в обозримом будущем.

Долговой рынок по-прежнему слабо влияет на валютный, так как с начала 2022 г. доля нерезидентов в ОФЗ существенно сократилась. Ранее активный приток их средств в облигации или выход из этих инструментов ощутимо затрагивал валютные котировки, в том числе на фоне значительной доли операций carry trade. Тем не менее спрос на долговые бумаги, скорее всего, останется повышенным, что способно перетянуть часть рублевой ликвидности с валютного рынка, оказав поддержку рублю.

Перспективы сентября

Факторы, которые вызвали дестабилизацию курсов валют на бирже и за ее пределами, остаются актуальными. В первую очередь это фрагментация российского валютного рынка, произошедшая после прекращения биржевых торгов большинством ключевых валют. Поэтому возможны новые расхождения валютных курсов в разных рыночных контурах.

Тем не менее участники валютных сделок постепенно адаптируются к новым параметрам инфраструктуры рынка, а также к ограничениям, связанным с санкциями и геополитикой. Это привело к достаточно быстрой нормализации рынка валют.

В целом ситуация для рубля может продолжать ухудшаться из-за снижения нефтяных цен, что с лагом во времени будет оказывать все большее давление на курс российской валюты. К тому же импорт способен и дальше восстанавливаться по мере налаживания альтернативного логистического и транзакционного обеспечения внешней торговли. Поэтому, скорее всего, рубль продолжит дешеветь.

Базовым сценарием для сентября является возвращение официального курса доллара в район 92 руб. Если при этом на бирже соотношение цен американской и китайской валют (USD/CNY) останется около текущего значения — 7,16, пара CNY/RUB может подняться к 12,9 руб. — самый высокий с апреля уровень, достигнутый на прошлой неделе.

На мировом рынке в начале прошлого месяца юань резко укрепился к доллару и после серьезной коррекционной просадки вернулся к восходящей динамике. В конце августа китайская валюта вновь переписала к американской максимум с июня 2023 г., после чего сдала позиции, сохранив основные достижения месяца.

Однако августовское подорожание юаня в основном вызвано ослаблением доллара к мировым валютам на фоне ожидания снижения ставки ФРС. В то же время экономические показатели Китая в большинстве своем остаются слабыми, а перспективы национальной экономики в лучшем случае — неопределенными. Поэтому в сентябре юань может ускорить снижение: пара USD/CNH (оффшорный юань) способна вернуться в район 7,15.

Как сделать ставку на ослабление рубля

Заработать на возможном ослаблении рубля или застраховать свои рублевые вложения на такой тенденции можно с помощью фьючерсов на пару USD/RUB (SiZ4), CNY/RUB (CRZ4), а также аналогичных вечных фьючерсов USDRUBF и CNYRUBF.

Альтернативой им выступает покупка так называемого синтетического доллара. Данная позиция полностью исключает наличие в портфеле доллара США, при этом финансовый результат приближен к покупке пары USD/RUB или фьючерсов на нее.

Дополнительный способ вложения в валютные активы — ПИФ БКС Российские Еврооблигации. Это долгосрочный консервативный инструмент для формирования накоплений в валюте.

В прошлом месяце произошло серьезное расхождение курсов валют и валютных фьючерсов на бирже по отношению к межбанковскому и мировому рынкам. Ситуацию вызвали изменения инфраструктуры российского валютного рынка после введения американских санкций.

Стоимость юаня к рублю и другим валютам на бирже была существенно ниже, чем за ее пределами. Однако в начале сентября это расхождение почти полностью исчезло. Тем не менее подобные события могут вновь произойти из-за нарушения рыночного формирования валютных курсов, а также затруднений с международными платежами.

На протяжении большей части августа рубль дешевел, скорректировавшись в конце месяца. Вскоре нисходящая динамика российской валюты возобновилась и может продолжиться в сентябре. Этому будет способствовать фактор внешней торговли, так как экспорт остается под давлением санкций и неблагоприятной ценовой конъюнктуры мировых рынков. В то же время импорт способен показать дальнейшее восстановление.

В деталях

В августе произошла очередная дестабилизация российского валютного рынка. На бирже котировки CNY/RUB были существенно ниже, чем на межбанковском рынке. К другим валютам биржевой курс юаня также заметно снизился по сравнению с их соотношением на мировом рынке. В результате фьючерс на пару USD/CNY в конце прошлого месяца приближался к 7,6, притом что ее зарубежные котировки находились около 7,12. То есть у нас юань к доллару стоил почти на 7% дешевле, чем на мировом рынке.

Кроме того, фьючерсы на рублевые валютные пары торговались намного ниже самих валют (бэквордация), хотя этому сегменту срочного рынка фундаментально свойственна противоположная ситуация (контанго).

Эта разбалансировка обусловлена тем, что из-за санкций США против Мосбиржи и НКЦ рыночное формирование валютных курсов на бирже нарушено. В значительной степени это касается юаня, а другие ключевые мировые валюты там не торгуются с середины июня. Участники внешней торговли и другие лица теперь не могут хеджировать свои валютные риски с помощью биржевых инструментов, курс формируется на межбанковском рынке, который менее ликвиден и более подвержен резким изменениям котировок, особенно в случае концентрированного спроса на иностранную валюту или ее предложения.

По этой же причине формирование валютных курсов в значительной степени непрозрачно, как и факторы, влияющие на данный процесс. Периодически происходят резкие расхождения курсов одних валют к другим в сравнении с их соотношением на межбанковском и мировом рынках. То есть нарушается рыночное правило кросс-курсов. Кроме того, временная недооцененность юаня на бирже была вызвана проблемами с его использованием за пределами торговой площадки после введения против нее санкций.

Правда, в конце августа ситуация с расхождением валютных котировок стала постепенно приходить в норму, на прошлой неделе юань на бирже полностью сократил отставание от межбанковского и зарубежного рынков. Однако контанго валютных фьючерсов сохраняется, но заметно уменьшилось.

Сырьевой фактор

Нефтяные цены в начале прошлого месяца сумели отскочить от семимесячного минимума, но в середине августа снижение возобновилось. На прошлой неделе нисходящая динамика ускорилась, котировки обновили минимум с марта 2023 г.

Давление на котировки нефти и других сырьевых товаров оказывают негативные данные по экономикам крупнейших потребителей сырья. Это ухудшает долгосрочные перспективы глобального сырьевого спроса. В результате нефть слабо реагирует на другой ключевой фактор — геополитический, несмотря на его повышенную актуальность. Не помогла улучшить ситуацию и принятая в четверг участниками ОПЕК+ отсрочка на два месяца увеличения добычи нефти, ранее запланированного на октябрь.

Текущая волна снижения нефтяных цен стартовала в начале июля, что с лагом в 1–2 месяца уменьшает экспортные поступления иностранной валюты. Поэтому, даже если нефть быстро восстановится, сырьевой фактор некоторое время будет лишь усиливать давление на курс рубля. К тому же в последние месяцы экспорт сократился в количественном выражении из-за санкций, геополитики, а также уменьшения спроса в Азии.

Регуляторный фактор

Банк России в сентябрьском обзоре отметил, что для формирования дезинфляционного тренда и возвращения годовой инфляции к 4% в 2025 г. требуется поддержание жестких денежно-кредитных условий на протяжении продолжительного времени.

В июле – августе текущий рост цен оставался высоким, сообщил ЦБ. При этом появились признаки замедления роста потребительского спроса и экономической активности в целом. Регулятор подчеркнул, что годовая инфляция в июле, вероятно, достигла своего пика. Это подтверждается последними данными Росстата, которые отражают довольно устойчивое замедление роста потребительских цен.

К тому же, согласно базовому сценарию Банка России, ключевая ставка больше не будет повышаться в текущем цикле монетарной политики и постепенно перейдет к снижению. Поэтому с большой вероятностью в ближайшую пятницу она останется без изменений. Однако ее уровень по-прежнему относительно высокий, что продолжит ограничивать потребительскую активность, тем самым сдерживая спрос на иностранную валюту для импорта. Это будет предотвращать более быстрое ослабление рубля.

Долговой рынок

Российский долговой рынок после кратковременного, но сильного отскока вернулся к нисходящей динамике в середине августа. В начале прошлой недели индекс гособлигаций RGBI обновил минимум с марта 2022 г., но затем стал быстро возвращать утраченные позиции.

Восстановлению котировок ОФЗ способствовало устойчивое замедление инфляции. Вместе с последним прогнозом ЦБ средней ключевой ставки на 2024–2027 гг. это с большой вероятностью свидетельствует о завершении ее подъема в текущем цикле и начале снижения в обозримом будущем.

Долговой рынок по-прежнему слабо влияет на валютный, так как с начала 2022 г. доля нерезидентов в ОФЗ существенно сократилась. Ранее активный приток их средств в облигации или выход из этих инструментов ощутимо затрагивал валютные котировки, в том числе на фоне значительной доли операций carry trade. Тем не менее спрос на долговые бумаги, скорее всего, останется повышенным, что способно перетянуть часть рублевой ликвидности с валютного рынка, оказав поддержку рублю.

Перспективы сентября

Факторы, которые вызвали дестабилизацию курсов валют на бирже и за ее пределами, остаются актуальными. В первую очередь это фрагментация российского валютного рынка, произошедшая после прекращения биржевых торгов большинством ключевых валют. Поэтому возможны новые расхождения валютных курсов в разных рыночных контурах.

Тем не менее участники валютных сделок постепенно адаптируются к новым параметрам инфраструктуры рынка, а также к ограничениям, связанным с санкциями и геополитикой. Это привело к достаточно быстрой нормализации рынка валют.

В целом ситуация для рубля может продолжать ухудшаться из-за снижения нефтяных цен, что с лагом во времени будет оказывать все большее давление на курс российской валюты. К тому же импорт способен и дальше восстанавливаться по мере налаживания альтернативного логистического и транзакционного обеспечения внешней торговли. Поэтому, скорее всего, рубль продолжит дешеветь.

Базовым сценарием для сентября является возвращение официального курса доллара в район 92 руб. Если при этом на бирже соотношение цен американской и китайской валют (USD/CNY) останется около текущего значения — 7,16, пара CNY/RUB может подняться к 12,9 руб. — самый высокий с апреля уровень, достигнутый на прошлой неделе.

На мировом рынке в начале прошлого месяца юань резко укрепился к доллару и после серьезной коррекционной просадки вернулся к восходящей динамике. В конце августа китайская валюта вновь переписала к американской максимум с июня 2023 г., после чего сдала позиции, сохранив основные достижения месяца.

Однако августовское подорожание юаня в основном вызвано ослаблением доллара к мировым валютам на фоне ожидания снижения ставки ФРС. В то же время экономические показатели Китая в большинстве своем остаются слабыми, а перспективы национальной экономики в лучшем случае — неопределенными. Поэтому в сентябре юань может ускорить снижение: пара USD/CNH (оффшорный юань) способна вернуться в район 7,15.

Как сделать ставку на ослабление рубля

Заработать на возможном ослаблении рубля или застраховать свои рублевые вложения на такой тенденции можно с помощью фьючерсов на пару USD/RUB (SiZ4), CNY/RUB (CRZ4), а также аналогичных вечных фьючерсов USDRUBF и CNYRUBF.

Альтернативой им выступает покупка так называемого синтетического доллара. Данная позиция полностью исключает наличие в портфеле доллара США, при этом финансовый результат приближен к покупке пары USD/RUB или фьючерсов на нее.

Дополнительный способ вложения в валютные активы — ПИФ БКС Российские Еврооблигации. Это долгосрочный консервативный инструмент для формирования накоплений в валюте.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба