10 сентября 2024 БКС Экспресс Рокотянская Людмила

Доходности по вкладам и облигациям растут. Какому же инструменту отдать предпочтение, на какие нюансы обратить внимание и какие выпуски добавить в инвестиционный портфель?

Картина рынка

Согласно последним данным Банка России, максимальная процентная ставка по рублевым банковским вкладам находится на уровне 17,49%.

Можно найти предложения и на уровне ключевой ставки, которая сегодня составляет 18%. Однако банки обычно дают повышенный процент либо новым клиентам, либо новым деньгам старых клиентов.

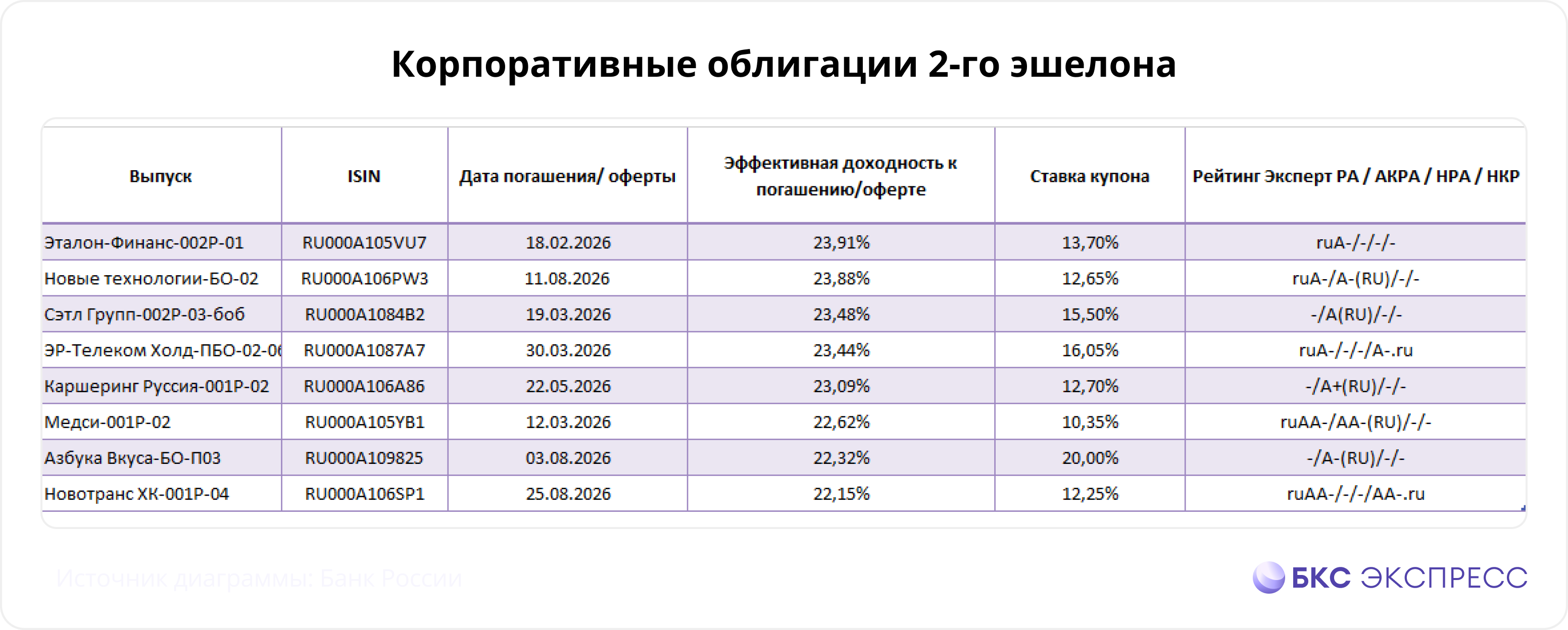

Что предлагает рынок облигаций? Доходность 30 наиболее ликвидных облигаций (индекс IFX Cbonds) достигла 19,76% годовых.

Однако доходности корпоративных облигаций 2-го эшелона, которые тоже отличаются довольно крепким финансовым состоянием, уже превышают 22%–23% годовых.

Все еще актуальными, по мнению многих экспертов рынка, остаются так называемые флоатеры — облигации, ставка купона которых чаще всего следует либо за ключевой ставкой, либо за ставкой межбанковского кредитования RUONIA. Такие облигации сейчас дают купон в размере 19,7—20,2% годовых. Более того, они защищают инвесторов от дальнейшего повышения ключевой ставки.

Ниже представлены выпуски, по которым ставка купона пересчитывается ежедневно. Больше флоатеров ищите в специальном материале.

Что будет дальше

Дальнейшая динамика — как облигаций, так и вкладов — будет зависеть от динамики инфляции. Согласно последним данным Росстата, она демонстрирует признаки замедления и составляет 8,9% в годовом выражении. С начала года рост потребительских цен составил и того меньше — 5,17%.

Если этой осенью темпы инфляции продолжат снижаться, то уже в начале 2025 г. ЦБ сможет перейти к циклу снижения ключевой ставки. Почему это важно?

Когда ключевая ставка снижается, цены облигаций с фиксированным купоном растут, а значит, на этом можно заработать.

Понимать потенциальную динамику ставки важно и в том случае, если мы используем флоатеры и вклады.

Нюансы ликвидности

Облигации в целом отличаются гораздо большей ликвидностью, нежели банковские вклады. Облигацию можно продать в любой момент без потери накопленного купонного дохода. А вот досрочное изъятие вклада чревато потерей процентного дохода.

Если говорить о флоатерах, то и здесь могут возникнуть проблемы с ликвидностью. При появлении первых признаков разворота политики ЦБ возможен отток ликвидности из облигаций с плавающим купоном в другие облигации и инструменты.

Налоговые нюансы

Доход по вкладам и облигациям облагается налогом — НДФЛ. По умолчанию ставка налога составляет 13%. Однако если ваши совокупные доходы за год превышают 5 млн руб., то применяется повышенная ставка в 15%.

При этом для вкладов действует довольно приятная налоговая льгота — часть процентного дохода налогом не облагается.

Эта необлагаемая налогом сумма рассчитывается как максимальная ключевая ставка ЦБ за год, помноженная на 1 млн руб.

Максимальное значение ключевой ставки определяться исходя из действующего значения на начало каждого месяца календарного года.

Облигации такой налоговой привилегии, к сожалению, не дают.

Однако важно понимать: чем выше сумма вашего капитала, тем меньше чувствуется эффект от данной налоговой льготы — облигации становятся однозначно выгоднее по критериям доходности и ликвидности.

При этом в случае с акциями и облигациям избавиться от НДФЛ все-таки можно — если приобретать данные активы на индивидуальный инвестиционный счет (ИИС).

Дополнение

В текущих рыночных условиях облигации предоставляют больше преимуществ для управления капиталом:

высокую доходность

гибкость управления, ликвидность

наличие выпусков с защитой от дальнейшего повышения ставки

возможность заработать на росте цен в случае разворота денежно-кредитной политики ЦБ.

Картина рынка

Согласно последним данным Банка России, максимальная процентная ставка по рублевым банковским вкладам находится на уровне 17,49%.

Можно найти предложения и на уровне ключевой ставки, которая сегодня составляет 18%. Однако банки обычно дают повышенный процент либо новым клиентам, либо новым деньгам старых клиентов.

Что предлагает рынок облигаций? Доходность 30 наиболее ликвидных облигаций (индекс IFX Cbonds) достигла 19,76% годовых.

Однако доходности корпоративных облигаций 2-го эшелона, которые тоже отличаются довольно крепким финансовым состоянием, уже превышают 22%–23% годовых.

Все еще актуальными, по мнению многих экспертов рынка, остаются так называемые флоатеры — облигации, ставка купона которых чаще всего следует либо за ключевой ставкой, либо за ставкой межбанковского кредитования RUONIA. Такие облигации сейчас дают купон в размере 19,7—20,2% годовых. Более того, они защищают инвесторов от дальнейшего повышения ключевой ставки.

Ниже представлены выпуски, по которым ставка купона пересчитывается ежедневно. Больше флоатеров ищите в специальном материале.

Что будет дальше

Дальнейшая динамика — как облигаций, так и вкладов — будет зависеть от динамики инфляции. Согласно последним данным Росстата, она демонстрирует признаки замедления и составляет 8,9% в годовом выражении. С начала года рост потребительских цен составил и того меньше — 5,17%.

Если этой осенью темпы инфляции продолжат снижаться, то уже в начале 2025 г. ЦБ сможет перейти к циклу снижения ключевой ставки. Почему это важно?

Когда ключевая ставка снижается, цены облигаций с фиксированным купоном растут, а значит, на этом можно заработать.

Понимать потенциальную динамику ставки важно и в том случае, если мы используем флоатеры и вклады.

Нюансы ликвидности

Облигации в целом отличаются гораздо большей ликвидностью, нежели банковские вклады. Облигацию можно продать в любой момент без потери накопленного купонного дохода. А вот досрочное изъятие вклада чревато потерей процентного дохода.

Если говорить о флоатерах, то и здесь могут возникнуть проблемы с ликвидностью. При появлении первых признаков разворота политики ЦБ возможен отток ликвидности из облигаций с плавающим купоном в другие облигации и инструменты.

Налоговые нюансы

Доход по вкладам и облигациям облагается налогом — НДФЛ. По умолчанию ставка налога составляет 13%. Однако если ваши совокупные доходы за год превышают 5 млн руб., то применяется повышенная ставка в 15%.

При этом для вкладов действует довольно приятная налоговая льгота — часть процентного дохода налогом не облагается.

Эта необлагаемая налогом сумма рассчитывается как максимальная ключевая ставка ЦБ за год, помноженная на 1 млн руб.

Максимальное значение ключевой ставки определяться исходя из действующего значения на начало каждого месяца календарного года.

Облигации такой налоговой привилегии, к сожалению, не дают.

Однако важно понимать: чем выше сумма вашего капитала, тем меньше чувствуется эффект от данной налоговой льготы — облигации становятся однозначно выгоднее по критериям доходности и ликвидности.

При этом в случае с акциями и облигациям избавиться от НДФЛ все-таки можно — если приобретать данные активы на индивидуальный инвестиционный счет (ИИС).

Дополнение

В текущих рыночных условиях облигации предоставляют больше преимуществ для управления капиталом:

высокую доходность

гибкость управления, ликвидность

наличие выпусков с защитой от дальнейшего повышения ставки

возможность заработать на росте цен в случае разворота денежно-кредитной политики ЦБ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба