26 октября 2024 | Северсталь Инвестовизация

О компании.

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире. На долю группы приходится около 18% объема выпуска стали в стране.

Северсталь — вертикально интегрированная компания, что способствует высокой самообеспеченности в ресурсах: 97% в железорудном сырье, 79% в электроэнергии, 75% в ломе. Это позволяет иметь самую низкую себестоимость производства в России и одну из самых низких в мире. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь», благодаря которому была высокая самообеспеченность углём. Но Северсталь остаётся его ключевым потребителем, заключив долгосрочный контракт.

Помимо низкой себестоимости, дополнительными преимуществами компании являются: большая доля продукции с высокой добавленной стоимостью и удачное расположение производств с точки зрения логистики.

Компания включает в себя несколько предприятий, разделенных на два дивизиона. «Северсталь Ресурс» производит железорудный концентрат и железную руду. И «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Главный актив компании — Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

Основной акционер, Председатель Совета директоров – Алексей Мордашов. Ему принадлежит 77,03% акций. С середины 2022 года он и его ключевые активы, в том числе, Северсталь, находятся под блокирующими санкциями США. Также нужно отметить, что Евросоюз с марта 2022 года запретил поставки стали и железа из России. Хотя ранее на этот регион приходилась треть продаж Северстали.

Текущая цена акций.

В мае 2023 года акции Северстали обновили исторические максимумы, превысив 2000 рублей. С тех пор идёт коррекция, в рамках которой котировки снизились на 42%. Динамика с начала года минус 17%. Но это не считая дивидендов. На данный момент котировки находятся на средних за последние годы уровнях.

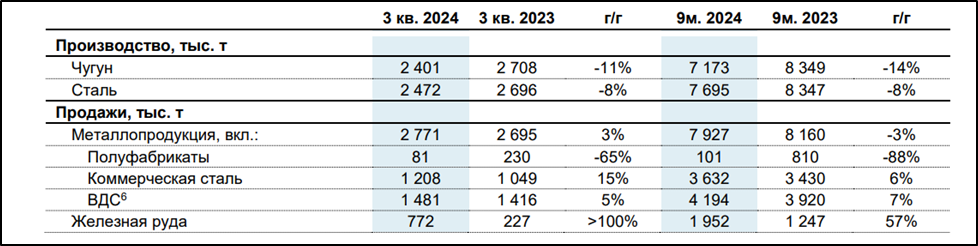

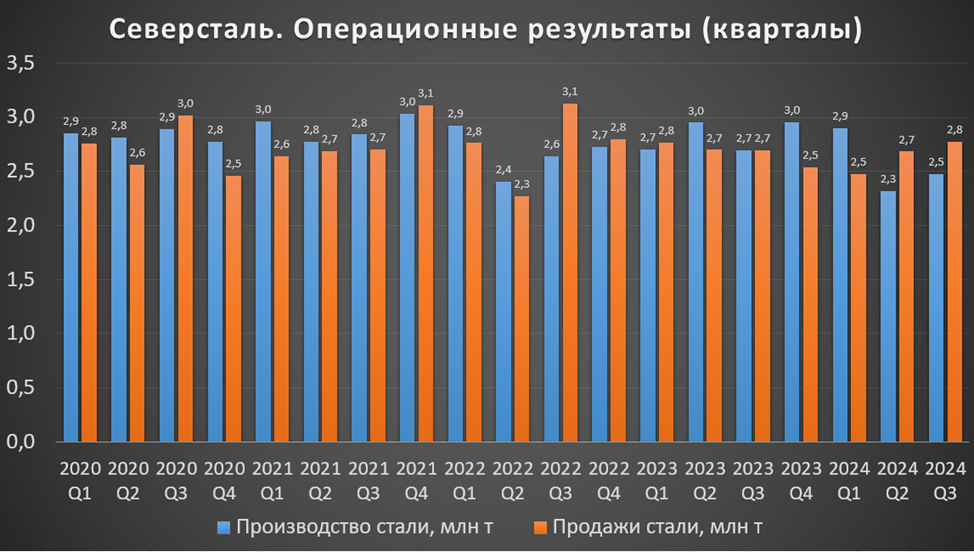

Операционные результаты.

В третьем квартале производство чугуна снизилось на 11%, а производство стали на 8% год к году на фоне проведения ремонтов в доменно-конвертерном производстве. Продажи металлопродукции выросли на 3% год к году в том числе, благодаря консолидации результатов бизнеса А ГРУПП, которую Северсталь приобрела в начале года.

Продажи чугуна и слябов снизились на 65% из-за проведения ремонта на доменной печи №5. Продажи продукции с высокой добавленной стоимостью выросли на 5%. Это означает рост средних цен реализации.

Из-за ремонтов производство стали -11% г/г. А продажи, наоборот, +3% г/г благодаря консолидации результатов А ГРУПП. Операционные результаты Северстали выглядят очень сильно по сравнению с ММК, где производство упало на 26%, а продажи почти на 19% на фоне ремонтов и замедления спроса из-за высокой ставки, и отмены льготной ипотеки.

Цены на сталь.

90% продаж Северстали сейчас приходятся на Россию, где цены на стальную продукцию последние два года относительно стабильны. Правда, в третьем квартале наблюдается небольшая коррекция.

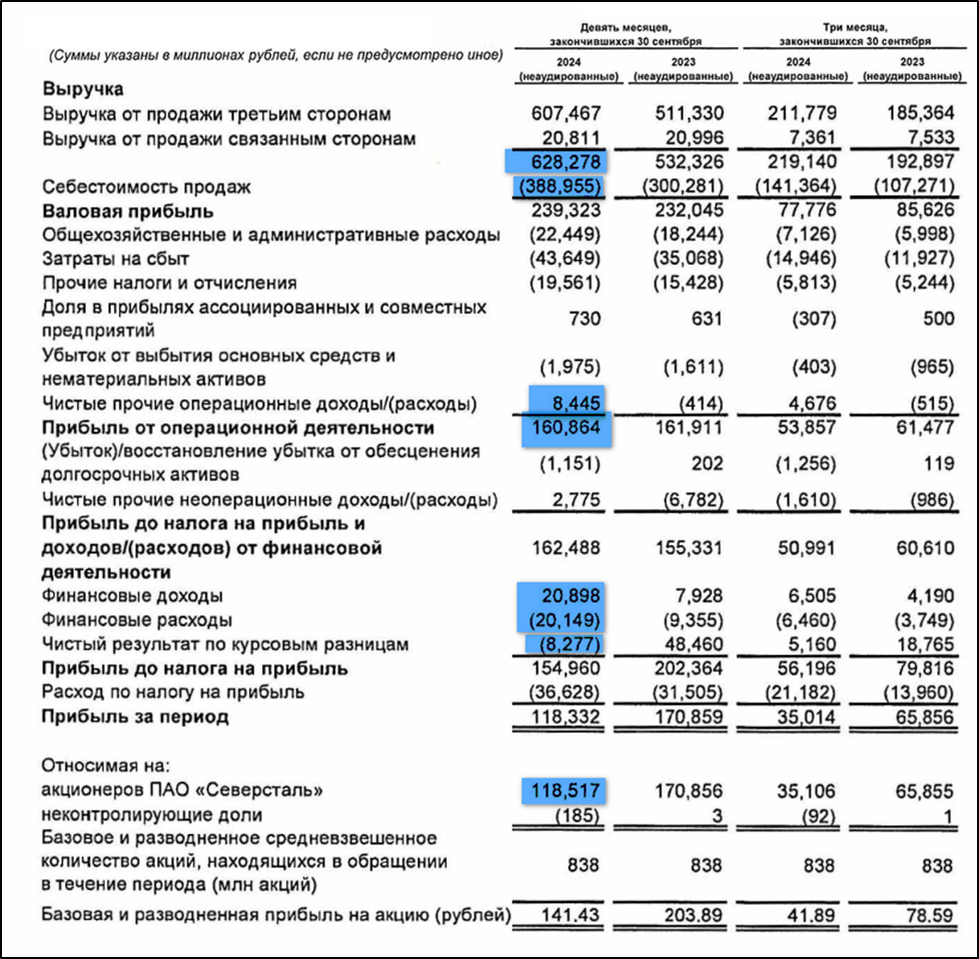

Финансовые результаты.

Результаты за 9М 2024:

Выручка 628 млрд (+18% г/г);

Себестоимость 389 млрд (+30% г/г);

Общехозяйственные и административные расходы 22,5 млрд (+22% г/г);

Затраты на сбыт 43,6 млрд (+24% г/г);

Операционная прибыль 161 млрд (-1% г/г);

Финансовые доходы – расходы = 0,7 млрд ;

Курсовые разницы -8 млрд (а год назад +48,5 млрд);

Чистая прибыль (ЧП) 118,5 млрд (-30% г/г);

Несмотря на неплохой рост выручки, себестоимость и расходы увеличились опережающими темпами (из-за ремонтов и консолидации А ГРУПП), таким образом, операционная прибыль снизилась на 1%. А из-за отрицательных курсовых разниц ЧП рухнула на 30% г/г.

Выручка в третьем квартале самая высокая за последние три года. Но ЧП на 47% хуже год к году и на 3% хуже кв/кв.

Баланс.

Чистые активы 511 млрд (-17% с начала года).

Запасы 138 (+7% с начала года).

Денежные средства 170 млрд (-55% с начала года).

Суммарные кредиты и займы 104 млрд (-36% с начала года).

Таким образом, чистый долг отрицательный: -66 млрд. Это говорит об отличной финансовой устойчивости. Правда, в начале года был: -210 млрд. Такая разница связана с выплатой дивидендов.

Денежные потоки.

операционная деятельность 147,7 млрд (+8% г/г). Рост благодаря реализации запасов.

инвестиционная деятельность -67,8 млрд (+86% г/г). 72 млрд – это капитальные затраты. А 24 млрд компания получила процентами и дивидендами.

финансовая деятельность -278 млрд. Из них 204 млрд – это выплата дивидендов. И 69 млрд сокращение долга.

Из диаграммы видно, что операционный поток в третьем квартале самый высокий с 2022 года. При этом и капитальные затраты тоже на максимальных отметках и в 2,3 раза выше год к году. Но несмотря на это, свободный денежный поток, который важен при определении дивидендов, довольно сильный и в третьем квартале превысил 41 млрд.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

21.10.24 Совет директоров рекомендовал дивиденды за третий квартал в размере 49,06₽. Это 4% доходности. На выплату необходимо распределить более 41 млрд, что составляет почти 100% от свободного денежного потока.

Суммарные дивиденды за первые 9 месяцев 118,42₽. Это 10% доходности. И также 100% от свободного денежного потока.

Перспективы.

В июне Северсталь представила новую стратегию развития до 2028 года. Финансовая цель – рост EBITDA на 150 млрд рублей, т.е. более чем в 1,5 раза относительно 2023 года. Ежегодный рост примерно на 10% в течение 5 лет. Ожидается, что доля на внутреннем рынке вырастет с 15% до 20%.

Основа для такого роста – это расширенная инвестиционная программа. Капитальные затраты в текущем году должны вырасти на 63% год к году до 119 млрд. Причем 47 из них должны прийтись на 4 квартал. Что сильно надавит на свободный денежный поток и соответственно на дивиденды.

А в 2025 году ожидается пик затрат в размере 170 млрд. А это уже на 100 млрд больше, чем в 2023 году. А учитывая, что в 2023 году на дивиденды ушло 160 млрд, что к слову, составило 134% от свободного денежного потока, то теоретически, в 2025 году дивиденды могут быть в разы ниже.

В третьем квартале, на 128 дней раньше срока, закончился капитальный ремонт доменной печи №5. Объем инвестиций 37 млрд. Ремонт должен позволить перейти на использование железорудных окатышей вместо агломерата, а также увеличить использование природного газа вместо кокса. Таким образом, ожидается ощутимый экономический и экологический эффекты.

Риски.

Рост капитальных затрат.

Снижение цен на сталь.

Отмена льготной ипотеки. Из-за этого ожидается замедление строительной. А на неё приходится большой объем металлопродукции.

Налоги и пошлины. Последние пару лет, из-за дефицита государственного бюджета, активно меняется законодательство. В частности, с 2025 года вырастет НДПИ с 4,8% до 6,7%. Также был увеличен налог на прибыль до 25%.

Судебные риски. Более двух лет тянулось разбирательство с ФАС по делу металлургов. В итоге, Северстали удалось существенно снизить штраф, но нельзя исключать повторений ситуации в будущем.

Конкуренция со стороны Китая. До января 2025 года в отношении оцинкованного проката из Китая и Украины действует антидемпинговая пошлина 12%-24%. Если ее отменят, то китайская дешевая сталь может обрушить цены в РФ.

Аварии и теракты. На завод Северстали уже была совершена атака беспилотниками, но без особого ущерба.

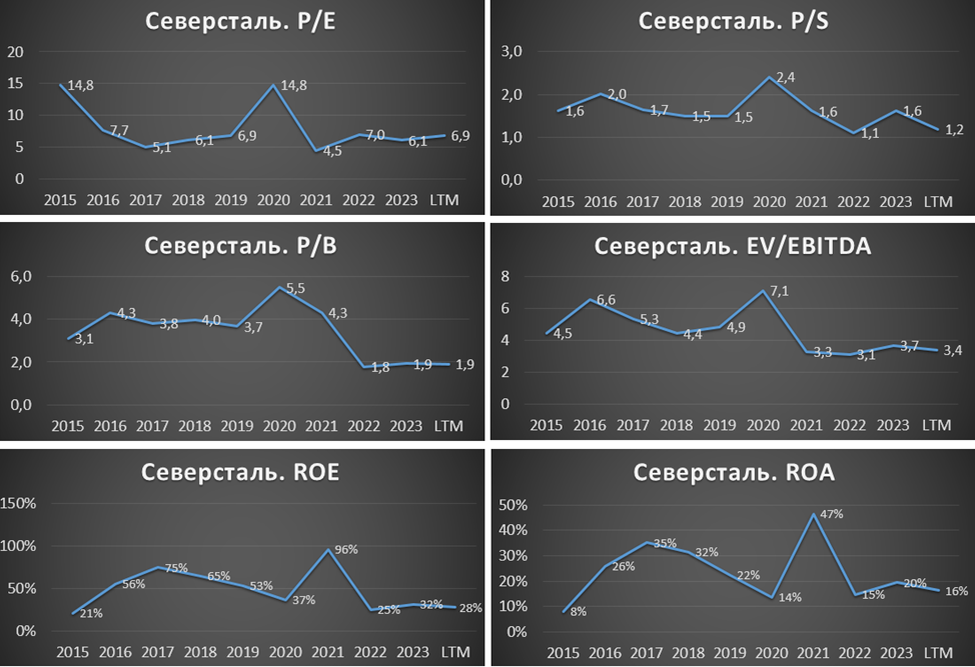

Мультипликаторы.

По мультипликаторам компания оценена ниже средних исторических значений:

Капитализация = 972 млрд (цена акции = 1160 ₽);

EV/EBITDA = 3,4;

P/E = 7; P/S = 1,2; P/B = 2;

Рентабельность по EBITDA = 32%; ROE = 28%; ROA = 16%.

Северсталь, в сравнении с ММК и НЛМК, стоит дороже, правда, и рентабельность у нее выше.

Выводы.

Северсталь – это один из самых эффективных металлургов в мире.

Производство стали снизилось из-за кап ремонтов, но продажи и цены пока стабильны.

Финансовые результаты за третий квартал неоднозначны. Выручка выросла, EBITDA стабилизировалась. Но чистая прибыль упала на 47% год к году. Чистый долг отрицательный. Свободный денежный поток довольно высокий.

Дивиденды за первые 9 месяцев около 10%.

Северсталь приняла стратегию развития, которая предусматривает рост EBITDA по 10% в год в течение 5 лет. А также значительный рост капитальных затрат на этот период. Это должно существенно надавить на дивиденды. Хотя и текущая доходность значительно ниже, чем по вкладам. Дополнительные риски должны возникнуть в связи с замедлением в строительном секторе, а также из-за роста налогов и пошлин.

По мультипликаторам компания оценена ниже средних исторических значений, но ощутимо дороже конкурентов. Расчетная справедливая цена 1200 рублей.

Мои сделки.

На текущей коррекции я заново начал формировать позицию по Северстали. Средняя цена покупки примерно 1250₽. Северсталь пока занимает 1,5% от портфеля акций. При дальнейшем снижении котировок планирую наращивание долгосрочной позиции

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире. На долю группы приходится около 18% объема выпуска стали в стране.

Северсталь — вертикально интегрированная компания, что способствует высокой самообеспеченности в ресурсах: 97% в железорудном сырье, 79% в электроэнергии, 75% в ломе. Это позволяет иметь самую низкую себестоимость производства в России и одну из самых низких в мире. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь», благодаря которому была высокая самообеспеченность углём. Но Северсталь остаётся его ключевым потребителем, заключив долгосрочный контракт.

Помимо низкой себестоимости, дополнительными преимуществами компании являются: большая доля продукции с высокой добавленной стоимостью и удачное расположение производств с точки зрения логистики.

Компания включает в себя несколько предприятий, разделенных на два дивизиона. «Северсталь Ресурс» производит железорудный концентрат и железную руду. И «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Главный актив компании — Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

Основной акционер, Председатель Совета директоров – Алексей Мордашов. Ему принадлежит 77,03% акций. С середины 2022 года он и его ключевые активы, в том числе, Северсталь, находятся под блокирующими санкциями США. Также нужно отметить, что Евросоюз с марта 2022 года запретил поставки стали и железа из России. Хотя ранее на этот регион приходилась треть продаж Северстали.

Текущая цена акций.

В мае 2023 года акции Северстали обновили исторические максимумы, превысив 2000 рублей. С тех пор идёт коррекция, в рамках которой котировки снизились на 42%. Динамика с начала года минус 17%. Но это не считая дивидендов. На данный момент котировки находятся на средних за последние годы уровнях.

Операционные результаты.

В третьем квартале производство чугуна снизилось на 11%, а производство стали на 8% год к году на фоне проведения ремонтов в доменно-конвертерном производстве. Продажи металлопродукции выросли на 3% год к году в том числе, благодаря консолидации результатов бизнеса А ГРУПП, которую Северсталь приобрела в начале года.

Продажи чугуна и слябов снизились на 65% из-за проведения ремонта на доменной печи №5. Продажи продукции с высокой добавленной стоимостью выросли на 5%. Это означает рост средних цен реализации.

Из-за ремонтов производство стали -11% г/г. А продажи, наоборот, +3% г/г благодаря консолидации результатов А ГРУПП. Операционные результаты Северстали выглядят очень сильно по сравнению с ММК, где производство упало на 26%, а продажи почти на 19% на фоне ремонтов и замедления спроса из-за высокой ставки, и отмены льготной ипотеки.

Цены на сталь.

90% продаж Северстали сейчас приходятся на Россию, где цены на стальную продукцию последние два года относительно стабильны. Правда, в третьем квартале наблюдается небольшая коррекция.

Финансовые результаты.

Результаты за 9М 2024:

Выручка 628 млрд (+18% г/г);

Себестоимость 389 млрд (+30% г/г);

Общехозяйственные и административные расходы 22,5 млрд (+22% г/г);

Затраты на сбыт 43,6 млрд (+24% г/г);

Операционная прибыль 161 млрд (-1% г/г);

Финансовые доходы – расходы = 0,7 млрд ;

Курсовые разницы -8 млрд (а год назад +48,5 млрд);

Чистая прибыль (ЧП) 118,5 млрд (-30% г/г);

Несмотря на неплохой рост выручки, себестоимость и расходы увеличились опережающими темпами (из-за ремонтов и консолидации А ГРУПП), таким образом, операционная прибыль снизилась на 1%. А из-за отрицательных курсовых разниц ЧП рухнула на 30% г/г.

Выручка в третьем квартале самая высокая за последние три года. Но ЧП на 47% хуже год к году и на 3% хуже кв/кв.

Баланс.

Чистые активы 511 млрд (-17% с начала года).

Запасы 138 (+7% с начала года).

Денежные средства 170 млрд (-55% с начала года).

Суммарные кредиты и займы 104 млрд (-36% с начала года).

Таким образом, чистый долг отрицательный: -66 млрд. Это говорит об отличной финансовой устойчивости. Правда, в начале года был: -210 млрд. Такая разница связана с выплатой дивидендов.

Денежные потоки.

операционная деятельность 147,7 млрд (+8% г/г). Рост благодаря реализации запасов.

инвестиционная деятельность -67,8 млрд (+86% г/г). 72 млрд – это капитальные затраты. А 24 млрд компания получила процентами и дивидендами.

финансовая деятельность -278 млрд. Из них 204 млрд – это выплата дивидендов. И 69 млрд сокращение долга.

Из диаграммы видно, что операционный поток в третьем квартале самый высокий с 2022 года. При этом и капитальные затраты тоже на максимальных отметках и в 2,3 раза выше год к году. Но несмотря на это, свободный денежный поток, который важен при определении дивидендов, довольно сильный и в третьем квартале превысил 41 млрд.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

21.10.24 Совет директоров рекомендовал дивиденды за третий квартал в размере 49,06₽. Это 4% доходности. На выплату необходимо распределить более 41 млрд, что составляет почти 100% от свободного денежного потока.

Суммарные дивиденды за первые 9 месяцев 118,42₽. Это 10% доходности. И также 100% от свободного денежного потока.

Перспективы.

В июне Северсталь представила новую стратегию развития до 2028 года. Финансовая цель – рост EBITDA на 150 млрд рублей, т.е. более чем в 1,5 раза относительно 2023 года. Ежегодный рост примерно на 10% в течение 5 лет. Ожидается, что доля на внутреннем рынке вырастет с 15% до 20%.

Основа для такого роста – это расширенная инвестиционная программа. Капитальные затраты в текущем году должны вырасти на 63% год к году до 119 млрд. Причем 47 из них должны прийтись на 4 квартал. Что сильно надавит на свободный денежный поток и соответственно на дивиденды.

А в 2025 году ожидается пик затрат в размере 170 млрд. А это уже на 100 млрд больше, чем в 2023 году. А учитывая, что в 2023 году на дивиденды ушло 160 млрд, что к слову, составило 134% от свободного денежного потока, то теоретически, в 2025 году дивиденды могут быть в разы ниже.

В третьем квартале, на 128 дней раньше срока, закончился капитальный ремонт доменной печи №5. Объем инвестиций 37 млрд. Ремонт должен позволить перейти на использование железорудных окатышей вместо агломерата, а также увеличить использование природного газа вместо кокса. Таким образом, ожидается ощутимый экономический и экологический эффекты.

Риски.

Рост капитальных затрат.

Снижение цен на сталь.

Отмена льготной ипотеки. Из-за этого ожидается замедление строительной. А на неё приходится большой объем металлопродукции.

Налоги и пошлины. Последние пару лет, из-за дефицита государственного бюджета, активно меняется законодательство. В частности, с 2025 года вырастет НДПИ с 4,8% до 6,7%. Также был увеличен налог на прибыль до 25%.

Судебные риски. Более двух лет тянулось разбирательство с ФАС по делу металлургов. В итоге, Северстали удалось существенно снизить штраф, но нельзя исключать повторений ситуации в будущем.

Конкуренция со стороны Китая. До января 2025 года в отношении оцинкованного проката из Китая и Украины действует антидемпинговая пошлина 12%-24%. Если ее отменят, то китайская дешевая сталь может обрушить цены в РФ.

Аварии и теракты. На завод Северстали уже была совершена атака беспилотниками, но без особого ущерба.

Мультипликаторы.

По мультипликаторам компания оценена ниже средних исторических значений:

Капитализация = 972 млрд (цена акции = 1160 ₽);

EV/EBITDA = 3,4;

P/E = 7; P/S = 1,2; P/B = 2;

Рентабельность по EBITDA = 32%; ROE = 28%; ROA = 16%.

Северсталь, в сравнении с ММК и НЛМК, стоит дороже, правда, и рентабельность у нее выше.

Выводы.

Северсталь – это один из самых эффективных металлургов в мире.

Производство стали снизилось из-за кап ремонтов, но продажи и цены пока стабильны.

Финансовые результаты за третий квартал неоднозначны. Выручка выросла, EBITDA стабилизировалась. Но чистая прибыль упала на 47% год к году. Чистый долг отрицательный. Свободный денежный поток довольно высокий.

Дивиденды за первые 9 месяцев около 10%.

Северсталь приняла стратегию развития, которая предусматривает рост EBITDA по 10% в год в течение 5 лет. А также значительный рост капитальных затрат на этот период. Это должно существенно надавить на дивиденды. Хотя и текущая доходность значительно ниже, чем по вкладам. Дополнительные риски должны возникнуть в связи с замедлением в строительном секторе, а также из-за роста налогов и пошлин.

По мультипликаторам компания оценена ниже средних исторических значений, но ощутимо дороже конкурентов. Расчетная справедливая цена 1200 рублей.

Мои сделки.

На текущей коррекции я заново начал формировать позицию по Северстали. Средняя цена покупки примерно 1250₽. Северсталь пока занимает 1,5% от портфеля акций. При дальнейшем снижении котировок планирую наращивание долгосрочной позиции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба