11 ноября 2024 Цифра брокер | Ozon

Озон — мультикатегорийный маркетплейс с развитой логистической сетью, второй в России по обороту GMV. В состав группы входят также сервис путешествий Ozon Travel, первый в России e-commerce банк — Озон банк, сервис заказа и доставки продуктов Ozon Fresh и др. Таким образом, развитая экосистема будет способствовать опережающим рынок темпам роста в дальнейшем.

Бизнес модель

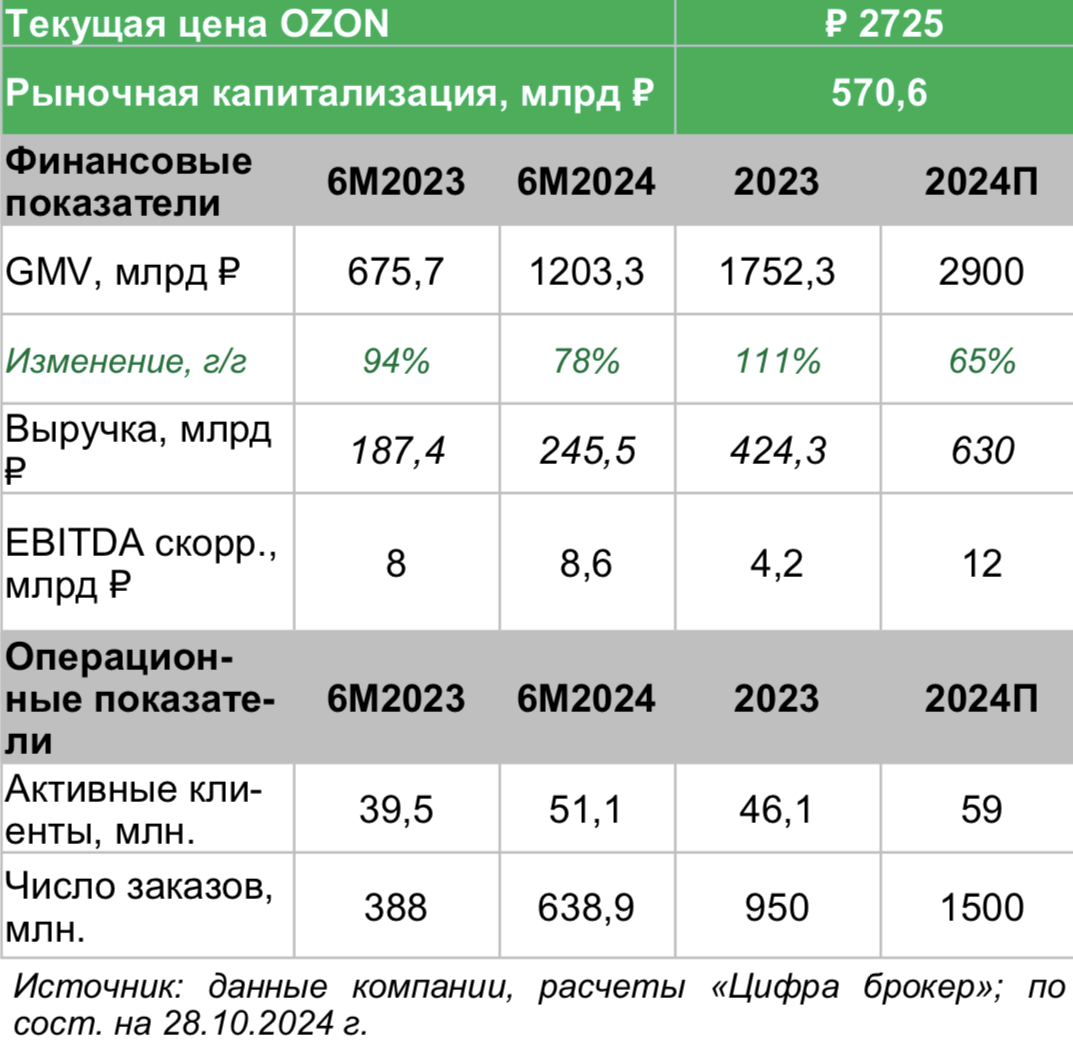

Озон — один из крупнейших в России представителей быстрорастущего рынка e-commerce. В 2023 году годовые темпы роста розничных онлайн-продаж в России оказались самыми высокими в мире, составив 36% (с учетом традиционных представителей розничной отрасли). Озон, в свою очередь, показал опережающие рынок темпы роста: оборот GMV маркетплейса в прошлом году увеличился на 111%. Тем не менее из-за своих размеров (рыночная доля маркетплейса превысила 23%) темпы роста Озона в дальнейшем могут замедлиться до среднерыночных. Сейчас Озон фокусируется на дополнительных сервисах и создании экосистемы на основе 51 млн лояльных покупателей, которые в перcпективе могут бронировать билеты через Ozon Travel и оплачивать поездки кар- той «Озон Банка».

Структура рынка

Рынок онлайн-заказов вряд ли можно назвать сегментированным. Доминирующие позиции на нем занимают два лидера отрасли — Озон и Wildberries, которые вместе занимают более 65% рынка e-commerce. За ними следуют «Купер» (ранее Сбермаркет) и «Яндекс Маркет», которые занимают около 15% рынка. М.Видео, DNS и другие игроки вместе занимают менее 20% рынка.

Основная конкуренция разворачивается между двумя абсолютными лидерами. Озон недавно обнулил для селлеров комиссию в категории одежды (основной сегмент Wildberries). Таким образом, было бы не совсем корректно оце- нивать маркетплейс по показателям чистой прибыли или EBITDA. Внимания, скорее, заслуживают показатели рыночной доли и динамка оборота GMV. В этом контексте надо признать, что Озон опережает Wildberries в темпах роста, и, по нашим прогнозам, обгонит Wildberries по обо- роту GMV во II-III кварталах 2025 года.

Тенденции рынка

Рынок электронной коммерции в России бурно растет, переживая стадию развития и ключевых изменений. С увеличением числа распределительных центров и дарксторов время доставки сокращается, и клиенты могут совершать заказы чаще, хотя и на меньшие суммы. Аналогичные тенденции последние несколько лет характерны и для рынка оффлайн-торговли, где дискаунтеры и магазины шаговой доступности вытесняют гипермаркеты с рынка.

Таким образом, снижение среднего чека сопровождается ростом количества заказов на одного покупателя. Это повышает лояльность покупателей к отдельно взятому маркетплейсу. В дальнейшем такая поведенческая модель упрощает переход потребителя на другие продукты в рамках экосистемы маркетплейса. По этой причине мы наблюдаем в настоящее время острую конкуренцию в сегменте, когда маркетплейсы пытаются привлечь клиентов за счет пониженных комиссионных и цен, а также расширенного ассортимента продуктов и услуг. Чем более высокую долю рынка получится зафиксировать сейчас, тем эффективнее маркетплейс сможет монетизировать свои проекты в будущем, предлагая их своим же клиентам.

Российский рынок остается одним из самых бурно развивающихся в мире. В отличии от европейских стран, которые получили сильный импульс к развитию в 2020 году и сейчас практически не показывают роста, в России сегмент онлайн-торговли продолжает расти активными темпами благодаря «налоговому арбитражу». До 2022 году большие региональные сети закупали оптом технику, получая дополнительную скидку от производителя. С 2022 года большинство игроков вынуждено покупать продукцию «в серую», без скидок, неся дополнительные расходы на трансграничные переводы (2-3% у крупного бизнеса). В то же время налоговое давление (НДС 20%) и налог на прибыль (25% с 2025 года) остались на сопоставимом уровне. С другой стороны, в 2022 году массово стал развиваться сегмент некрупных продавцов со статусом ИП, предлагающих свои товары на маркетплейсах. Селлеры привозят товар без прямых контрактов с поставщиком, но в отличии от магазинов оффлайн не несут сопутствующих расходов, а также не платят НДС и работают с более низкой ставкой по налогу на прибыль (НДФЛ в зависимости от дохода), в отличии от юридических лиц.

Перспективы Озона

Маркетплейс по-прежнему растет опережающими рынок темпами: в 2023 году оборот GMV компании прибавил 111% по сравнению с 45% среди мар- кетплейсов в среднем. Несмотря на это, темпы роста компании могут сократиться к 2029-2030 годам до среднерыночных значений. По нашей оценке, в 2024 году оборот GMV Озона увеличится на 65% по сравнению с 2023 годом на фоне ожидаемого роста по рынку в среднем на 25%.

Компания также подвержена общерыночным трендам, описанным ранее — средний чек снижается при росте количества заказов на одного пользователя. По итогам I полугодия 2024 года средний показатель составил 23,5 заказов в год. Несмотря на падение чека это приводит к росту средних расходов на активного пользователя.

Экосистема

Несмотря на то, что компания развивает дополнительные сервисы (Ozon Travel, Литрес, Озон банк) доля маркетплейса в структуре оборота GMV продолжает увеличиваться и достигла 86% по итогам I полугодия 2024 года (83% годом ранее), что отражает опережающие темпы роста маркетплейса.

С другой стороны, благодаря только маретплейсу не получается пока вывести EBITDA на стабильной основе в область положительных значений.

Направление финтех приносит около 5-6 млрд рублей в среднем в квартал. Количество пользователей составило 24 млн человек, а объем выданных кредитов превысил 57,9 млрд руб. Получается, что маркетплейс – ядро бизнеса, генерирующее трафик с рентабельностью около нуля, а финтех помогает конвертировать поток заказов в денежный поток.

Резюме

В настоящее время Озон находится в противостоянии с главным конкурентом — Wildberries за лидерство на рынке и снижает комиссионные. Поэтому выручка маркетплейса растет медленнее оборота GMV. На этом фоне на российском рынке e-commerce во II-III кварталах следующего года Озон сможет потеснить Wildberries с лидерской позиции из-за сложностей с определением стратегии и частичной смены менеджмента Wildberries и опережающего роста Озон.

С точки зрения финансовых показателей, несмотря на свои размеры, Озон пока демонстрирует отрицательную рентабельность по EBITDA, что усложняет его сравнение по основным мультипликаторам. Таким образом в оценке Озона мы бы опирались на историческое среднее мультипликатора GMV/«рыночная капитализация». Его среднее значение с 2021 года составляет 2,24 по сравнению с 5 в настоящее время. Отчасти это может объясняться замедлением темпов роста, хотя развитие сопутствующих сервисов позволит Озону добиться положительных значений EBITDA уже в 2024 году. По этой причине бумаги Озона привлекательными для покупки на текущих уровнях. Дополнительный импульс к росту капитализации маркетплейса может предоставить предстоящая редомициляция Озона в Россию в 2025 году, как ожидается.

Бизнес модель

Озон — один из крупнейших в России представителей быстрорастущего рынка e-commerce. В 2023 году годовые темпы роста розничных онлайн-продаж в России оказались самыми высокими в мире, составив 36% (с учетом традиционных представителей розничной отрасли). Озон, в свою очередь, показал опережающие рынок темпы роста: оборот GMV маркетплейса в прошлом году увеличился на 111%. Тем не менее из-за своих размеров (рыночная доля маркетплейса превысила 23%) темпы роста Озона в дальнейшем могут замедлиться до среднерыночных. Сейчас Озон фокусируется на дополнительных сервисах и создании экосистемы на основе 51 млн лояльных покупателей, которые в перcпективе могут бронировать билеты через Ozon Travel и оплачивать поездки кар- той «Озон Банка».

Структура рынка

Рынок онлайн-заказов вряд ли можно назвать сегментированным. Доминирующие позиции на нем занимают два лидера отрасли — Озон и Wildberries, которые вместе занимают более 65% рынка e-commerce. За ними следуют «Купер» (ранее Сбермаркет) и «Яндекс Маркет», которые занимают около 15% рынка. М.Видео, DNS и другие игроки вместе занимают менее 20% рынка.

Основная конкуренция разворачивается между двумя абсолютными лидерами. Озон недавно обнулил для селлеров комиссию в категории одежды (основной сегмент Wildberries). Таким образом, было бы не совсем корректно оце- нивать маркетплейс по показателям чистой прибыли или EBITDA. Внимания, скорее, заслуживают показатели рыночной доли и динамка оборота GMV. В этом контексте надо признать, что Озон опережает Wildberries в темпах роста, и, по нашим прогнозам, обгонит Wildberries по обо- роту GMV во II-III кварталах 2025 года.

Тенденции рынка

Рынок электронной коммерции в России бурно растет, переживая стадию развития и ключевых изменений. С увеличением числа распределительных центров и дарксторов время доставки сокращается, и клиенты могут совершать заказы чаще, хотя и на меньшие суммы. Аналогичные тенденции последние несколько лет характерны и для рынка оффлайн-торговли, где дискаунтеры и магазины шаговой доступности вытесняют гипермаркеты с рынка.

Таким образом, снижение среднего чека сопровождается ростом количества заказов на одного покупателя. Это повышает лояльность покупателей к отдельно взятому маркетплейсу. В дальнейшем такая поведенческая модель упрощает переход потребителя на другие продукты в рамках экосистемы маркетплейса. По этой причине мы наблюдаем в настоящее время острую конкуренцию в сегменте, когда маркетплейсы пытаются привлечь клиентов за счет пониженных комиссионных и цен, а также расширенного ассортимента продуктов и услуг. Чем более высокую долю рынка получится зафиксировать сейчас, тем эффективнее маркетплейс сможет монетизировать свои проекты в будущем, предлагая их своим же клиентам.

Российский рынок остается одним из самых бурно развивающихся в мире. В отличии от европейских стран, которые получили сильный импульс к развитию в 2020 году и сейчас практически не показывают роста, в России сегмент онлайн-торговли продолжает расти активными темпами благодаря «налоговому арбитражу». До 2022 году большие региональные сети закупали оптом технику, получая дополнительную скидку от производителя. С 2022 года большинство игроков вынуждено покупать продукцию «в серую», без скидок, неся дополнительные расходы на трансграничные переводы (2-3% у крупного бизнеса). В то же время налоговое давление (НДС 20%) и налог на прибыль (25% с 2025 года) остались на сопоставимом уровне. С другой стороны, в 2022 году массово стал развиваться сегмент некрупных продавцов со статусом ИП, предлагающих свои товары на маркетплейсах. Селлеры привозят товар без прямых контрактов с поставщиком, но в отличии от магазинов оффлайн не несут сопутствующих расходов, а также не платят НДС и работают с более низкой ставкой по налогу на прибыль (НДФЛ в зависимости от дохода), в отличии от юридических лиц.

Перспективы Озона

Маркетплейс по-прежнему растет опережающими рынок темпами: в 2023 году оборот GMV компании прибавил 111% по сравнению с 45% среди мар- кетплейсов в среднем. Несмотря на это, темпы роста компании могут сократиться к 2029-2030 годам до среднерыночных значений. По нашей оценке, в 2024 году оборот GMV Озона увеличится на 65% по сравнению с 2023 годом на фоне ожидаемого роста по рынку в среднем на 25%.

Компания также подвержена общерыночным трендам, описанным ранее — средний чек снижается при росте количества заказов на одного пользователя. По итогам I полугодия 2024 года средний показатель составил 23,5 заказов в год. Несмотря на падение чека это приводит к росту средних расходов на активного пользователя.

Экосистема

Несмотря на то, что компания развивает дополнительные сервисы (Ozon Travel, Литрес, Озон банк) доля маркетплейса в структуре оборота GMV продолжает увеличиваться и достигла 86% по итогам I полугодия 2024 года (83% годом ранее), что отражает опережающие темпы роста маркетплейса.

С другой стороны, благодаря только маретплейсу не получается пока вывести EBITDA на стабильной основе в область положительных значений.

Направление финтех приносит около 5-6 млрд рублей в среднем в квартал. Количество пользователей составило 24 млн человек, а объем выданных кредитов превысил 57,9 млрд руб. Получается, что маркетплейс – ядро бизнеса, генерирующее трафик с рентабельностью около нуля, а финтех помогает конвертировать поток заказов в денежный поток.

Резюме

В настоящее время Озон находится в противостоянии с главным конкурентом — Wildberries за лидерство на рынке и снижает комиссионные. Поэтому выручка маркетплейса растет медленнее оборота GMV. На этом фоне на российском рынке e-commerce во II-III кварталах следующего года Озон сможет потеснить Wildberries с лидерской позиции из-за сложностей с определением стратегии и частичной смены менеджмента Wildberries и опережающего роста Озон.

С точки зрения финансовых показателей, несмотря на свои размеры, Озон пока демонстрирует отрицательную рентабельность по EBITDA, что усложняет его сравнение по основным мультипликаторам. Таким образом в оценке Озона мы бы опирались на историческое среднее мультипликатора GMV/«рыночная капитализация». Его среднее значение с 2021 года составляет 2,24 по сравнению с 5 в настоящее время. Отчасти это может объясняться замедлением темпов роста, хотя развитие сопутствующих сервисов позволит Озону добиться положительных значений EBITDA уже в 2024 году. По этой причине бумаги Озона привлекательными для покупки на текущих уровнях. Дополнительный импульс к росту капитализации маркетплейса может предоставить предстоящая редомициляция Озона в Россию в 2025 году, как ожидается.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба