29 ноября 2024 Газпромбанк

Дивидендный сезон — 2024 ознаменовался рекордным объемом выплат в 4,8 трлн руб. В условиях высоких процентных ставок в экономике значимость дивидендов как фактора инвестиционной привлекательности заметно повышается. Эксперты тг-канала Блог рынков капитала проанализировали отечественных эмитентов и их дивидендную политику и готовы поделиться с вами деталями предстоящего дивидендного сезона — 2025.

Дивидендные выплаты в рынок в 2025 году составят 1% капитализации IMOEX

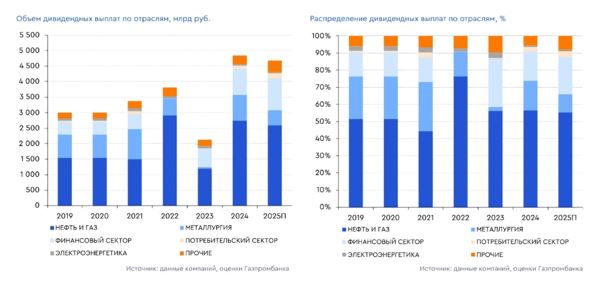

По нашим оценкам, в 2025 г. суммарные дивидендные выплаты останутся значительными – около 4,7 трлн руб. (4,8 трлн руб. в 2024 г.) Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счет увеличения прибылей экспортеров из-за подешевевшего рубля, улучшения операционных показателей финансового сектора на фоне роста ключевой ставки, а также за счет возобновления выплат рядом компаний. Фаворитом традиционно останется нефтегазовый сектор с выплатами в объеме 2,6 трлн руб. по сравнению с 2,7 трлн руб. в 2024 г. мы ожидаем, что дивидендные выплаты будут способствовать поддержке рынка акций, так как большая часть этих средств может быть реинвестирована.

Дивидендные секторы-лидеры по ожидаемым выплатам в 2025 году

Нефтегазовый сектор сохранит за собой безусловное лидерство по объему ожидаемых дивидендов в 2025 г. Их суммарный объем составит 2,6 трлн руб., что на 5% ниже, чем в 2024 г. Главным образом cнижение обусловлено изменением графика выплат Газпром нефти (ДД 19%). Без учета этого фактора прирост общего объема дивидендов нефтегазовых компаний составил бы 11%. По нашим оценкам, нефтегазовый сектор обеспечит более половины от общей дивидендной массы в 2025 г. Мы ожидаем увеличения дивидендных выплат в 2025 г. у ЛУКОЙЛа (ДД 16%) и Роснефти (ДД 14%). Остальные нефтяные компании также предложат значительные дивиденды за счет роста цен на нефть и ослабления рубля в течение 2024 г.

В металлургическом секторе совокупные дивиденды в 2025 г. могут составить 495 млрд руб. По сравнению с 2024 г. общая сумма выплат сократится более чем на 40%, что обусловлено эффектом высокой базы 2024 г., поскольку некоторые эмитенты (Северсталь, Полюс) выплатили разовые дивиденды после дивидендной паузы. В 2025 г. компании сектора перейдут к регулярным дивидендным выплатам, а наибольшую доходность в секторе предоставят НЛМК (ДД 15%) и ММК (ДД 10%).

В секторе телекоммуникаций в 2025 г. наиболее привлекательной дивидендной историей останутся бумаги МТС с дивидендом в 35 руб./акц. (ДД 20%). Среди технологических компаний отметим возвращение Хэдхантера к дивидендным выплатам после завершения процедуры реорганизации, в результате которой в конце текущего года ожидается выплата дивиденда в размере 907 руб./акц. (ДД 22%). Отметим также акции Яндекса (ДД 7%), который в 2024 г. впервые в истории выплатил дивиденд в размере 80 руб./акц. В 2025 г. ожидаем возобновления выплат от ЦИАН после завершения процесса редомициляции. Общий объем дивидендов в секторе технологий и телекоммуникаций, по нашим оценкам, приблизится к отметке в 200 млрд руб. (+14% г/г).

За счет завершения процедуры редомициляции и возвращения к выплатам такими компаниями, как Русагро (ДД 9%) и X5 Group (ДД 7%) дивидендные выплаты в потребительском секторе могут вырасти на 49% (со 106 млрд руб. в 2024 г. до 158 млрд руб. в 2025 г.).

В секторе недвижимости по итогам 2024 г. выплату осуществил лишь ЛСР. В 2025 г. мы ожидаем также возобновления дивидендов от Эталона – 5,1 руб./ГДР (ДД 9%), а суммарный объем выплат сектора составит 8 млрд руб. (-25% г/г). Совокупные дивиденды компаний финансового сектора в 2025 г. могут впервые превысить 1 трлн руб. (+22% г/г), из которых 817 млрд руб. – доля Сбербанка (ДД 15%). Чистая прибыль Сбербанка по итогам 9М24 выросла на 6% г/г и составила почти 1,2 трлн руб.

Наши топ-пики в дивидендных историях: SFI, МТС, Газпром нефть и ЛУКОЙЛ

Мы ожидаем, что общая доходность SFI на горизонте 12 месяцев превысит 30% благодаря объявленному дивиденду за 9М24 в размере 227,6 руб./акц., а также прогнозному дивиденду в 210 руб./акц. в 2025 г. Привлекательно выглядит МТС на фоне доходности в 20% вместе с бумагами Газпром нефти иЛУКОЙЛа, доходности которых в ближайшие 12 месяцев, по нашим оценкам, составят 18% и 16% соответственно.

Несмотря на высокую доходность, мы считаем акции Хэдхантера и Транснефти менее привлекательными в контексте долгосрочной дивидендной истории. Хэдхантер после выплаты специального дивиденда в размере 907 руб./акц. не определил частоту выплат регулярных дивидендов, и в случае годовых платежей следующий транш может быть выплачен только в 2026 г. В случае Транснефти, в результате увеличения налога на прибыль до 40% в 2025–2030 гг., дивидендная база за этот период может снизиться на 20% относительно прогнозной. Кроме того, существует риск, что на базу дивидендов за 2024 год негативно повлияет пересмотр обязательств по отложенному налогу на прибыль.

Дивидендные выплаты в рынок в 2025 году составят 1% капитализации IMOEX

По нашим оценкам, в 2025 г. суммарные дивидендные выплаты останутся значительными – около 4,7 трлн руб. (4,8 трлн руб. в 2024 г.) Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счет увеличения прибылей экспортеров из-за подешевевшего рубля, улучшения операционных показателей финансового сектора на фоне роста ключевой ставки, а также за счет возобновления выплат рядом компаний. Фаворитом традиционно останется нефтегазовый сектор с выплатами в объеме 2,6 трлн руб. по сравнению с 2,7 трлн руб. в 2024 г. мы ожидаем, что дивидендные выплаты будут способствовать поддержке рынка акций, так как большая часть этих средств может быть реинвестирована.

Дивидендные секторы-лидеры по ожидаемым выплатам в 2025 году

Нефтегазовый сектор сохранит за собой безусловное лидерство по объему ожидаемых дивидендов в 2025 г. Их суммарный объем составит 2,6 трлн руб., что на 5% ниже, чем в 2024 г. Главным образом cнижение обусловлено изменением графика выплат Газпром нефти (ДД 19%). Без учета этого фактора прирост общего объема дивидендов нефтегазовых компаний составил бы 11%. По нашим оценкам, нефтегазовый сектор обеспечит более половины от общей дивидендной массы в 2025 г. Мы ожидаем увеличения дивидендных выплат в 2025 г. у ЛУКОЙЛа (ДД 16%) и Роснефти (ДД 14%). Остальные нефтяные компании также предложат значительные дивиденды за счет роста цен на нефть и ослабления рубля в течение 2024 г.

В металлургическом секторе совокупные дивиденды в 2025 г. могут составить 495 млрд руб. По сравнению с 2024 г. общая сумма выплат сократится более чем на 40%, что обусловлено эффектом высокой базы 2024 г., поскольку некоторые эмитенты (Северсталь, Полюс) выплатили разовые дивиденды после дивидендной паузы. В 2025 г. компании сектора перейдут к регулярным дивидендным выплатам, а наибольшую доходность в секторе предоставят НЛМК (ДД 15%) и ММК (ДД 10%).

В секторе телекоммуникаций в 2025 г. наиболее привлекательной дивидендной историей останутся бумаги МТС с дивидендом в 35 руб./акц. (ДД 20%). Среди технологических компаний отметим возвращение Хэдхантера к дивидендным выплатам после завершения процедуры реорганизации, в результате которой в конце текущего года ожидается выплата дивиденда в размере 907 руб./акц. (ДД 22%). Отметим также акции Яндекса (ДД 7%), который в 2024 г. впервые в истории выплатил дивиденд в размере 80 руб./акц. В 2025 г. ожидаем возобновления выплат от ЦИАН после завершения процесса редомициляции. Общий объем дивидендов в секторе технологий и телекоммуникаций, по нашим оценкам, приблизится к отметке в 200 млрд руб. (+14% г/г).

За счет завершения процедуры редомициляции и возвращения к выплатам такими компаниями, как Русагро (ДД 9%) и X5 Group (ДД 7%) дивидендные выплаты в потребительском секторе могут вырасти на 49% (со 106 млрд руб. в 2024 г. до 158 млрд руб. в 2025 г.).

В секторе недвижимости по итогам 2024 г. выплату осуществил лишь ЛСР. В 2025 г. мы ожидаем также возобновления дивидендов от Эталона – 5,1 руб./ГДР (ДД 9%), а суммарный объем выплат сектора составит 8 млрд руб. (-25% г/г). Совокупные дивиденды компаний финансового сектора в 2025 г. могут впервые превысить 1 трлн руб. (+22% г/г), из которых 817 млрд руб. – доля Сбербанка (ДД 15%). Чистая прибыль Сбербанка по итогам 9М24 выросла на 6% г/г и составила почти 1,2 трлн руб.

Наши топ-пики в дивидендных историях: SFI, МТС, Газпром нефть и ЛУКОЙЛ

Мы ожидаем, что общая доходность SFI на горизонте 12 месяцев превысит 30% благодаря объявленному дивиденду за 9М24 в размере 227,6 руб./акц., а также прогнозному дивиденду в 210 руб./акц. в 2025 г. Привлекательно выглядит МТС на фоне доходности в 20% вместе с бумагами Газпром нефти иЛУКОЙЛа, доходности которых в ближайшие 12 месяцев, по нашим оценкам, составят 18% и 16% соответственно.

Несмотря на высокую доходность, мы считаем акции Хэдхантера и Транснефти менее привлекательными в контексте долгосрочной дивидендной истории. Хэдхантер после выплаты специального дивиденда в размере 907 руб./акц. не определил частоту выплат регулярных дивидендов, и в случае годовых платежей следующий транш может быть выплачен только в 2026 г. В случае Транснефти, в результате увеличения налога на прибыль до 40% в 2025–2030 гг., дивидендная база за этот период может снизиться на 20% относительно прогнозной. Кроме того, существует риск, что на базу дивидендов за 2024 год негативно повлияет пересмотр обязательств по отложенному налогу на прибыль.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба