20 декабря 2024 БКС Экспресс Манжос Виталий

Что выгоднее: вложения в ценные бумаги или в недвижимость? Этот вопрос нередко является предметом оживленных дискуссий. Любые рынки переживают фазы роста, падения, а также стабилизации. Оценим предполагаемую доходность ценных бумаг и инвестиций в недвижимость в 2025 г.

Рынок акций

Во второй половине декабря Индекс МосБиржи обновил минимальное значение с марта 2023 г. С начала текущего года он потерял почти 23%. Долларовый Индекс РТС за тот же период просел на 32%. Кроме того, Индекс МосБиржи сейчас отступил на 44% от своего максимального исторического значения (4293 п.).

В текущем низком курсе акций учтен целый ряд неблагоприятных среднесрочных событий, в том числе ужесточение режима внешних санкций и серьезное повышение уровня ключевой ставки ЦБ. Эти факторы способствовали перетоку рублевой ликвидности в инструменты с фиксированной доходностью, то есть в облигации и на банковские депозиты.

Позитивной оборотной стороной текущих низких котировок выступает накопленный потенциал их серьезного роста. Стратегия БКС на 2025 г. предполагает повышение Индекса МосБиржи до 3500 п. (+45% без учета дивидендов и +57% с дивидендами). Возьмем эту оценку за ориентир при сравнении с перспективами рынка недвижимости.

Добавим статистический аргумент в пользу предстоящего роста: текущее значение коэффициента P/E рынка акций упало до рекордного уровня в 3,3х, что на 45% ниже среднеисторического уровня 6,1х.

Аналитики БКС в числе фаворитов выделяют:

Облигации

Фондовый рынок в широком определении включает в себя не только акции, но и облигации, а также бумаги биржевых паевых фондов (БПИФ, ETF).

В настоящее время на долговом рынке сложилась редкая ситуация, которая не может продолжаться слишком долго. В результате сильного увеличения уровня ключевой ставки резко повысилась доходность облигаций с плавающим размером купона (флоатеров). В то же время сильно упал курс длинных облигаций с фиксированным купоном, включая условно безрисковые ОФЗ.

Например, ОФЗ серии 26343 с погашением в 2038 г. дают доходность к погашению порядка 17% — достаточно много на столь длительный срок, в течение которого должна произойти нормализация уровня ключевой ставки. В таком случае курс этих бумаг существенно повысится с текущего низкого уровня. Тогда их можно будет продать с хорошей прибылью, не дожидаясь погашения.

ОФЗ 26243

ОФЗ 26247

Что касается сегмента корпоративных облигаций, то в нем доходность к погашению достаточно надежных бумаг сейчас приближается к 40%. Например, выпуск ВУШ 001P-02 с погашением в июле 2026 г.

ВУШ 001P-02

Таким образом, на российском долговом рынке сейчас существует несколько интересных возможностей:

• Можно получать высокий процентный доход по коротким облигациям с плавающим купоном.

• Имеется возможность зафиксировать высокий фиксированный доход в длинных облигациях более чем на десяток лет вперед.

• Длинные безрисковые ОФЗ можно покупать с расчетом на будущее восстановление их курсовой стоимости. Сейчас они представляют собой аналог хорошей дивидендной акции, с достаточно высокими регулярными выплатами и перспективой роста цены.

История биржевых торгов показывает, что столь привлекательные возможности могут быть доступны не дольше нескольких кварталов. Поэтому тактически, на срок до полугода, облигации выглядят хорошей альтернативой акциям. Однако стратегически акции остаются лучшим инструментом защиты от инфляции.

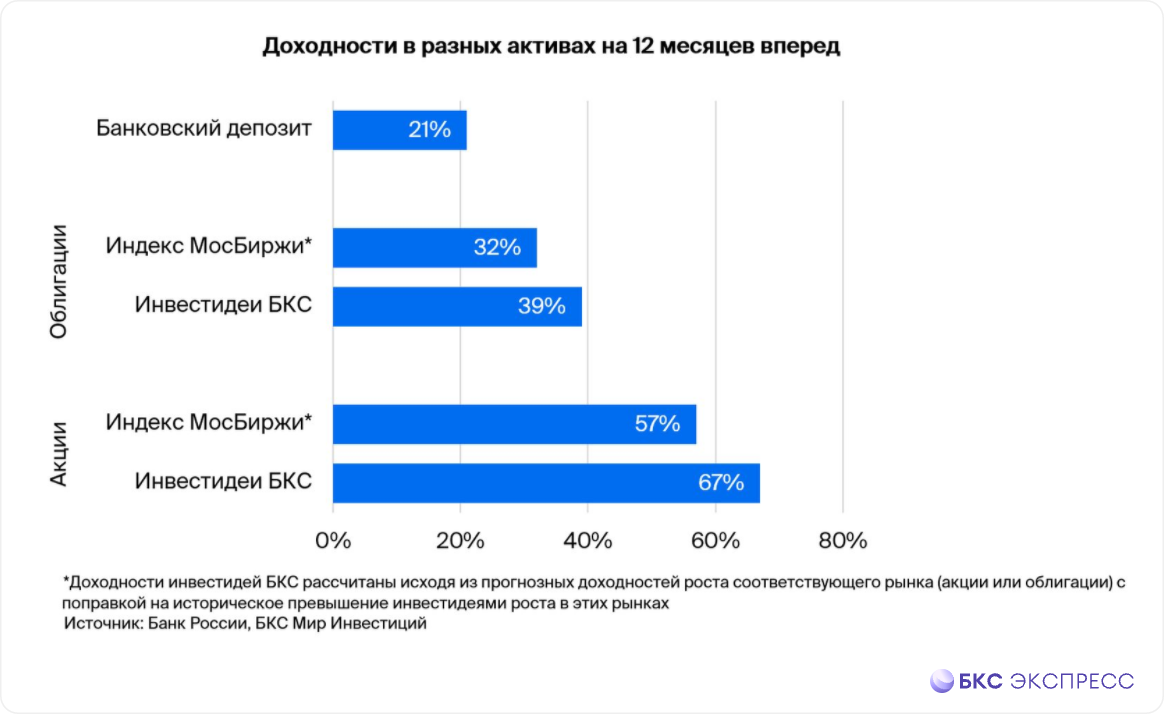

Сравнительная диаграмма предполагаемой годовой доходности акций, облигаций и банковских депозитов приведена ниже.

Казалось бы, выбор в пользу акций на ближайший год очевиден. Однако не стоит забывать, что указанный рост индекса МосБиржи на годовом временном горизонте является прогнозной оценкой. Зато приведенная высокая доходность сегмента облигаций известна заранее. Ее можно зафиксировать на несколько лет вперед.

Имеет смысл удерживать в диверсифицированном инвестиционном портфеле и акции, и облигации. По мере ожидаемого начала цикла понижения ключевой ставки с середины 2025 г. привлекательность акций будет увеличиваться. Однако к тому моменту они будут стоить дороже текущих значений.

Рынок недвижимости

С точки зрения инвестиций в недвижимость первостепенный интерес представляет жилой сегмент столичного рынка. Общее состояние объективно отражает рублевый индекс московской недвижимости Домклик (MREDC). Его значение соответствует средней стоимости одного квадратного метра общей площади жилой недвижимости в г. Москве.

Мы исключаем из сравнения ценовую динамику коммерческой недвижимости. Отдельные примеры сверхдоходных и неудачных сделок с «кирпичом и бетоном» аналогичны точечным спекулятивным операциям на рынке акций. Они не отражают общих тенденций.

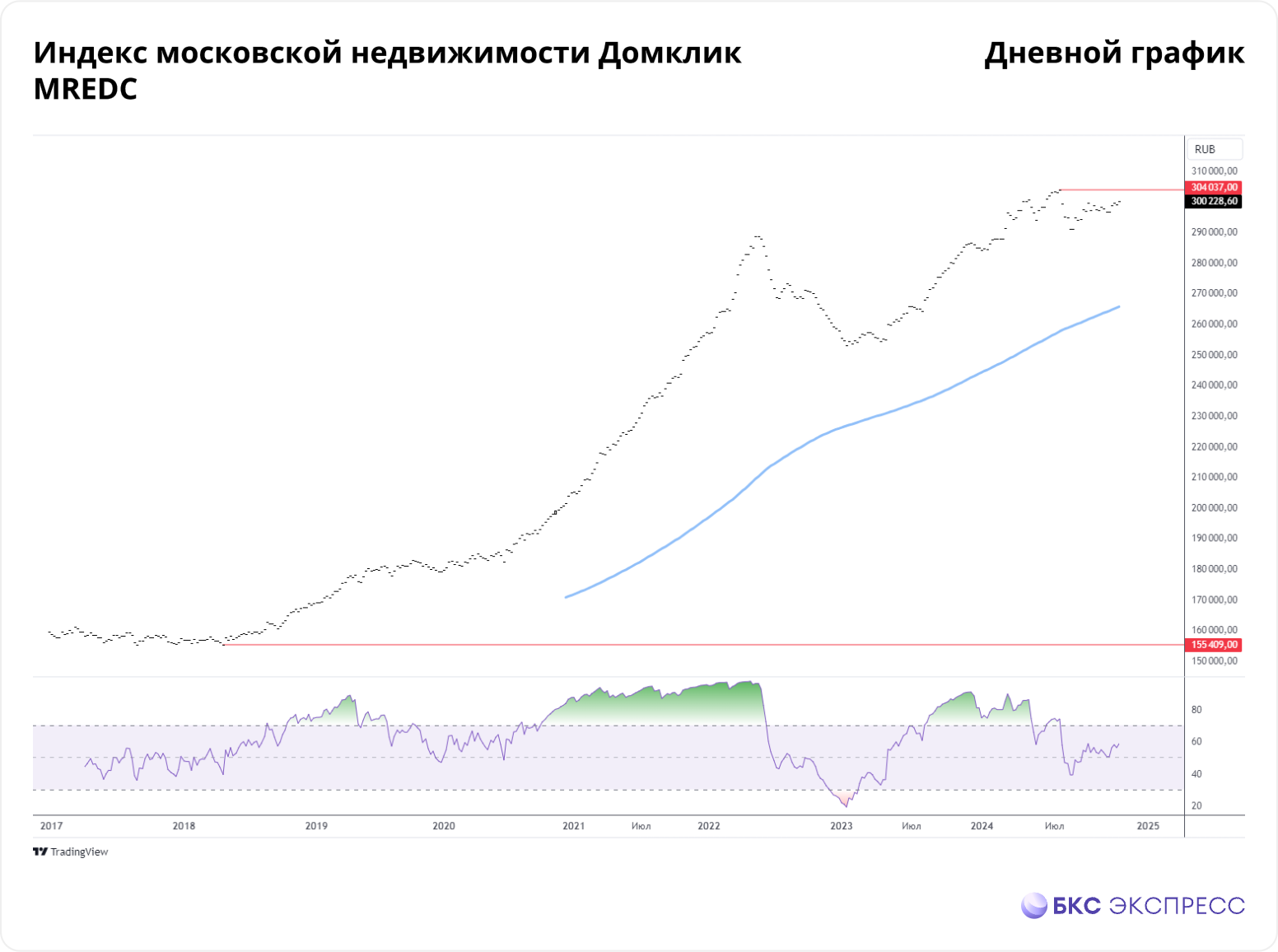

На графике видим, что для цен на жилье характерны явные среднесрочные тренды. При этом стоимость жилой недвижимости растет не всегда. Например, в период с мая 2022 г. по январь 2023 г. она падала на 12%. В течение последних 9 месяцев явная ценовая тенденция отсутствует. Мы видим довольно продолжительную консолидацию ниже июльского исторического максимума (304037 руб. за квадратный метр).

С декабря 2016 г. индекс московской недвижимости вырос на 88%. Индекс МосБиржи за тот же период прибавил около 12%. Однако еще в октябре 2021 г. он повышался на сопоставимые 96%.

Мы наблюдаем фактическую иллюстрацию тезиса о том, что фазы роста и падения на рынках ценных бумаг и недвижимости могут не совпадать во времени.

Однако в данном случае нас интересует потенциал годового изменения цен на столичное жилье. Рассмотрим доступные исторические данные с момента начала расчета индекса MREDC.

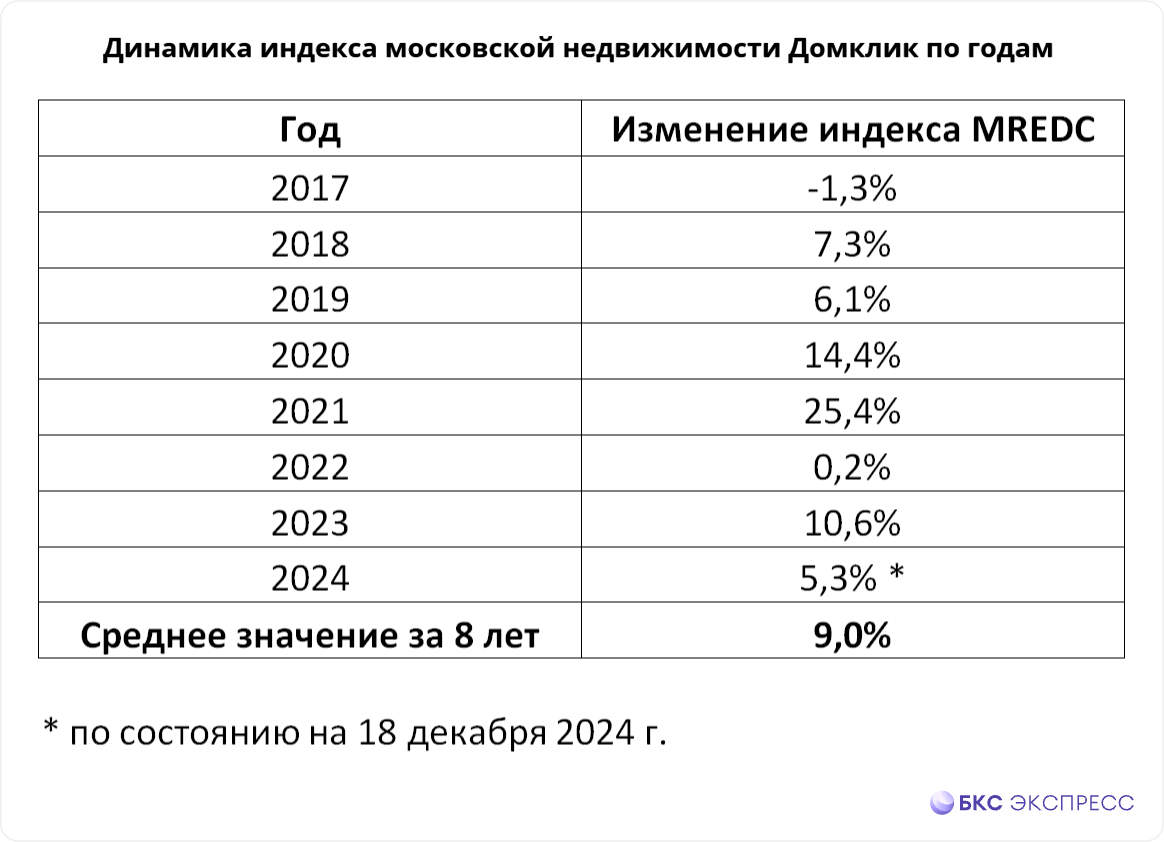

Максимальный годовой прирост цен более чем на четверть в 2021 г. не является показательным. Это вполне очевидное следствие необычного разового фактора — запуске в РФ крупномасштабной стимулирующей программы льготного ипотечного кредитования с господдержкой в момент пандемии COVID-19.

Более того, в 2025 г. вполне вероятен обратный эффект. С 1 июля 2024 г. отменена программа льготного кредитования покупателей жилья на первичном рынке. В настоящий момент в РФ еще продолжают действовать несколько ипотечных программ, субсидируемых государством (IT, дальневосточная и семейная ипотека). Наиболее массовая из них — семейная.

Дополнительным ударом для рынка недвижимости стало увеличение ключевой ставки до 21% в октябре и вероятно до 23% в декабре. К концу 2024 г. фактически имеем заградительный уровень рыночных ставок ипотечного кредитования в РФ. Готовится к вводу ипотечный стандарт, а с апреля ЦБ сможет работать с макропруденциальными требованиями к ипотеке.

В такой ситуации вероятность роста цен на массовое жилье в РФ по итогам 2025 г. под вопросом. Однако с целью сравнения все же дадим сектору недвижимости некоторую фору. В качестве оптимистичного сценария предположим, что индекс московской недвижимости Домклик за год повысится на среднегодовое статистическое восьмилетнее значение — 9%.

Стоит также учесть возможный доход от сдачи инвестиционной жилой недвижимости в аренду. Недавнее релевантное исследование экспертов сервиса ЦИАН.Аналитика указывает на то, что сдача квартиры в аренду в Москве и по всей территории России менее выгодна, чем банковские депозиты. В середине 2024 г. средний уровень доходности от сдачи в аренду однокомнатной квартиры, приобретенной на вторичном рынке в крупных городах России, составил 6,6%.

Однако реальная доходность от сдачи жилья в аренду еще ниже расчетной, поскольку не учитываются косвенные расходы собственника: затраты на ремонт, часть коммунальных платежей, налоги, а также поправка на возможный простой помещения без арендаторов. Ранее эксперты сервиса ЦИАН.Аналитика указывали, что средний срок окупаемости арендной квартиры в Москве составляет целых 22 года.

Таким образом, максимальная предполагаемая расчетная доходность от инвестиций в недвижимость в 2025 г. может составить 15,6%. Отметим, это предельно оптимистичный сценарий, предполагающий продолжение роста цен на жилье в столице в среднегодовом темпе 9%.

Недвижимость vs фондовый рынок

Напомним прогнозируемую среднюю доходность нескольких альтернативных инструментов для инвестиций в 2025 г.

• Банковский депозит — 22%. Это гарантированная фиксированная доходность с максимально низким уровнем риска.

• Широкий портфель из ОФЗ и корпоративных облигаций — 32%. Это фиксированная доходность с приемлемым уровнем риска.

• Широкий портфель акций российских компаний на основе индекса ММВБ — 57% с учетом дивидендов. Это прогнозируемая на годовом горизонте доходность с повышенным уровнем риска.

• Инвестиции в объекты жилой недвижимости по средним рыночным ценам с непрерывной сдачей в аренду — 15,6%. Это максимально оптимистичная оценка с допущением о том, что цены на жилье в Москве продолжат повышаться в среднегодовом темпе в 9%.

Исходя из описанных альтернатив, массовый рынок жилой недвижимости почти не имеет шансов обогнать по доходности фондовый рынок в 2025 г. Средняя фиксированная доходность в облигациях выше 30% годовых не оставляет шансов инвестициям в недвижимость на годовом временном горизонте. Еще более высокая доходность возможна, но не гарантирована на рынке акций российских компаний. Инвестиции в недвижимость пока интересны лишь с точки зрения диверсификации.

Рынок акций

Во второй половине декабря Индекс МосБиржи обновил минимальное значение с марта 2023 г. С начала текущего года он потерял почти 23%. Долларовый Индекс РТС за тот же период просел на 32%. Кроме того, Индекс МосБиржи сейчас отступил на 44% от своего максимального исторического значения (4293 п.).

В текущем низком курсе акций учтен целый ряд неблагоприятных среднесрочных событий, в том числе ужесточение режима внешних санкций и серьезное повышение уровня ключевой ставки ЦБ. Эти факторы способствовали перетоку рублевой ликвидности в инструменты с фиксированной доходностью, то есть в облигации и на банковские депозиты.

Позитивной оборотной стороной текущих низких котировок выступает накопленный потенциал их серьезного роста. Стратегия БКС на 2025 г. предполагает повышение Индекса МосБиржи до 3500 п. (+45% без учета дивидендов и +57% с дивидендами). Возьмем эту оценку за ориентир при сравнении с перспективами рынка недвижимости.

Добавим статистический аргумент в пользу предстоящего роста: текущее значение коэффициента P/E рынка акций упало до рекордного уровня в 3,3х, что на 45% ниже среднеисторического уровня 6,1х.

Аналитики БКС в числе фаворитов выделяют:

Облигации

Фондовый рынок в широком определении включает в себя не только акции, но и облигации, а также бумаги биржевых паевых фондов (БПИФ, ETF).

В настоящее время на долговом рынке сложилась редкая ситуация, которая не может продолжаться слишком долго. В результате сильного увеличения уровня ключевой ставки резко повысилась доходность облигаций с плавающим размером купона (флоатеров). В то же время сильно упал курс длинных облигаций с фиксированным купоном, включая условно безрисковые ОФЗ.

Например, ОФЗ серии 26343 с погашением в 2038 г. дают доходность к погашению порядка 17% — достаточно много на столь длительный срок, в течение которого должна произойти нормализация уровня ключевой ставки. В таком случае курс этих бумаг существенно повысится с текущего низкого уровня. Тогда их можно будет продать с хорошей прибылью, не дожидаясь погашения.

ОФЗ 26243

ОФЗ 26247

Что касается сегмента корпоративных облигаций, то в нем доходность к погашению достаточно надежных бумаг сейчас приближается к 40%. Например, выпуск ВУШ 001P-02 с погашением в июле 2026 г.

ВУШ 001P-02

Таким образом, на российском долговом рынке сейчас существует несколько интересных возможностей:

• Можно получать высокий процентный доход по коротким облигациям с плавающим купоном.

• Имеется возможность зафиксировать высокий фиксированный доход в длинных облигациях более чем на десяток лет вперед.

• Длинные безрисковые ОФЗ можно покупать с расчетом на будущее восстановление их курсовой стоимости. Сейчас они представляют собой аналог хорошей дивидендной акции, с достаточно высокими регулярными выплатами и перспективой роста цены.

История биржевых торгов показывает, что столь привлекательные возможности могут быть доступны не дольше нескольких кварталов. Поэтому тактически, на срок до полугода, облигации выглядят хорошей альтернативой акциям. Однако стратегически акции остаются лучшим инструментом защиты от инфляции.

Сравнительная диаграмма предполагаемой годовой доходности акций, облигаций и банковских депозитов приведена ниже.

Казалось бы, выбор в пользу акций на ближайший год очевиден. Однако не стоит забывать, что указанный рост индекса МосБиржи на годовом временном горизонте является прогнозной оценкой. Зато приведенная высокая доходность сегмента облигаций известна заранее. Ее можно зафиксировать на несколько лет вперед.

Имеет смысл удерживать в диверсифицированном инвестиционном портфеле и акции, и облигации. По мере ожидаемого начала цикла понижения ключевой ставки с середины 2025 г. привлекательность акций будет увеличиваться. Однако к тому моменту они будут стоить дороже текущих значений.

Рынок недвижимости

С точки зрения инвестиций в недвижимость первостепенный интерес представляет жилой сегмент столичного рынка. Общее состояние объективно отражает рублевый индекс московской недвижимости Домклик (MREDC). Его значение соответствует средней стоимости одного квадратного метра общей площади жилой недвижимости в г. Москве.

Мы исключаем из сравнения ценовую динамику коммерческой недвижимости. Отдельные примеры сверхдоходных и неудачных сделок с «кирпичом и бетоном» аналогичны точечным спекулятивным операциям на рынке акций. Они не отражают общих тенденций.

На графике видим, что для цен на жилье характерны явные среднесрочные тренды. При этом стоимость жилой недвижимости растет не всегда. Например, в период с мая 2022 г. по январь 2023 г. она падала на 12%. В течение последних 9 месяцев явная ценовая тенденция отсутствует. Мы видим довольно продолжительную консолидацию ниже июльского исторического максимума (304037 руб. за квадратный метр).

С декабря 2016 г. индекс московской недвижимости вырос на 88%. Индекс МосБиржи за тот же период прибавил около 12%. Однако еще в октябре 2021 г. он повышался на сопоставимые 96%.

Мы наблюдаем фактическую иллюстрацию тезиса о том, что фазы роста и падения на рынках ценных бумаг и недвижимости могут не совпадать во времени.

Однако в данном случае нас интересует потенциал годового изменения цен на столичное жилье. Рассмотрим доступные исторические данные с момента начала расчета индекса MREDC.

Максимальный годовой прирост цен более чем на четверть в 2021 г. не является показательным. Это вполне очевидное следствие необычного разового фактора — запуске в РФ крупномасштабной стимулирующей программы льготного ипотечного кредитования с господдержкой в момент пандемии COVID-19.

Более того, в 2025 г. вполне вероятен обратный эффект. С 1 июля 2024 г. отменена программа льготного кредитования покупателей жилья на первичном рынке. В настоящий момент в РФ еще продолжают действовать несколько ипотечных программ, субсидируемых государством (IT, дальневосточная и семейная ипотека). Наиболее массовая из них — семейная.

Дополнительным ударом для рынка недвижимости стало увеличение ключевой ставки до 21% в октябре и вероятно до 23% в декабре. К концу 2024 г. фактически имеем заградительный уровень рыночных ставок ипотечного кредитования в РФ. Готовится к вводу ипотечный стандарт, а с апреля ЦБ сможет работать с макропруденциальными требованиями к ипотеке.

В такой ситуации вероятность роста цен на массовое жилье в РФ по итогам 2025 г. под вопросом. Однако с целью сравнения все же дадим сектору недвижимости некоторую фору. В качестве оптимистичного сценария предположим, что индекс московской недвижимости Домклик за год повысится на среднегодовое статистическое восьмилетнее значение — 9%.

Стоит также учесть возможный доход от сдачи инвестиционной жилой недвижимости в аренду. Недавнее релевантное исследование экспертов сервиса ЦИАН.Аналитика указывает на то, что сдача квартиры в аренду в Москве и по всей территории России менее выгодна, чем банковские депозиты. В середине 2024 г. средний уровень доходности от сдачи в аренду однокомнатной квартиры, приобретенной на вторичном рынке в крупных городах России, составил 6,6%.

Однако реальная доходность от сдачи жилья в аренду еще ниже расчетной, поскольку не учитываются косвенные расходы собственника: затраты на ремонт, часть коммунальных платежей, налоги, а также поправка на возможный простой помещения без арендаторов. Ранее эксперты сервиса ЦИАН.Аналитика указывали, что средний срок окупаемости арендной квартиры в Москве составляет целых 22 года.

Таким образом, максимальная предполагаемая расчетная доходность от инвестиций в недвижимость в 2025 г. может составить 15,6%. Отметим, это предельно оптимистичный сценарий, предполагающий продолжение роста цен на жилье в столице в среднегодовом темпе 9%.

Недвижимость vs фондовый рынок

Напомним прогнозируемую среднюю доходность нескольких альтернативных инструментов для инвестиций в 2025 г.

• Банковский депозит — 22%. Это гарантированная фиксированная доходность с максимально низким уровнем риска.

• Широкий портфель из ОФЗ и корпоративных облигаций — 32%. Это фиксированная доходность с приемлемым уровнем риска.

• Широкий портфель акций российских компаний на основе индекса ММВБ — 57% с учетом дивидендов. Это прогнозируемая на годовом горизонте доходность с повышенным уровнем риска.

• Инвестиции в объекты жилой недвижимости по средним рыночным ценам с непрерывной сдачей в аренду — 15,6%. Это максимально оптимистичная оценка с допущением о том, что цены на жилье в Москве продолжат повышаться в среднегодовом темпе в 9%.

Исходя из описанных альтернатив, массовый рынок жилой недвижимости почти не имеет шансов обогнать по доходности фондовый рынок в 2025 г. Средняя фиксированная доходность в облигациях выше 30% годовых не оставляет шансов инвестициям в недвижимость на годовом временном горизонте. Еще более высокая доходность возможна, но не гарантирована на рынке акций российских компаний. Инвестиции в недвижимость пока интересны лишь с точки зрения диверсификации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба