24 декабря 2024 БКС Экспресс

Заоблачные процентные ставки — явление временное, банковские депозиты не могут надолго гарантировать высокую прибыль. Возникает риск реинвестирования: когда истечет срок вклада, ставки могут быть уже ниже. Многолетнюю высокую доходность могут принести акции нефтегазового сектора. А поскольку стоимость бумаги определяется дивидендами не за один год, мы решили проанализировать перспективы выплат в отрасли в ближайшие три года.

Главное

• Ключевая ставка вряд ли будет высокой долго, ждем ралли на рынке акций в 2025 г.

• Обычно акции растут за несколько месяцев до того, как ставка начинает снижаться. Внезапное решение ЦБ сохранить ставку — возможный катализатор раннего ралли.

• Рекомендуем перекладываться из кеша в бумаги нефтегаза до начала ралли на рынке.

• Акции нефтегаза предлагают высокие дивиденды, которые будут расти дальше, причем не год и не два.

— ЛУКОЙЛ выглядит особенно привлекательно на горизонте трех лет за счет сильного баланса.

— Газпром со временем вернется к высоким выплатам, но пока неясно, когда.

— Нефтяники могут выиграть от постепенного роста добычи и цен на нефть с 2026 г.

— Обычка Сургутнефтегаза не сможет участвовать в ралли, пока не изменится дивидендная политика.

В деталях

Видим риски реинвестирования: дивидендная доходность ниже ставки, но вряд ли надолго

Ставка ЦБ сейчас составляет 21% — намного выше большинства дивидендных доходностей на нашем графике. Однако мы считаем, что к лету процентные ставки начнут снижаться. Исторически акции начинают расти в цене за несколько месяцев до того, как регулятор приступает к смягчению монетарной политики. Поэтому инвесторы должны учитывать риски реинвестирования. Что это значит?

Банк России в пятницу неожиданно сохранил ставку на уровне 21%, когда ожидалось ее повышение до 23%. Это вызвало сильный скачок на российском рынке акций. Мы не исключаем, что решение ЦБ может спровоцировать ралли перед началом снижения ставки на 2–3 месяца раньше, чем предполагалось ранее.

У тех, кто хочет оставить деньги в банке под ставку выше 20%, может не получится реинвестировать их после закрытия вкладов на таких же привлекательных условиях. Ведь ставка ЦБ на тот момент может быть ниже. Те же, кто купит корзину акций нефтегазового сектора РФ по текущей стоимости, получат доходность более 18% на многие годы вперед.

Риск реинвестирования — текущие банковские ставки не навсегда.

Стоимость акций определяют все будущие дивиденды, а не только те, что будут в 2025 г.

Для нефтегазового сектора мы рассчитываем целевую цену по методу дисконтирования дивидендов. Суммируем текущую стоимость всех потенциальных дивидендов для каждой бумаги. Таким образом, стоимость акций определяют не только дивиденды, которые, по нашим прогнозам, будут в ближайшие 12 месяцев, но и выплаты в 2026 г., 2027 г. и так далее.

Недавно мы опубликовали стратегию на 2025 г., в которой повысили взгляд на нефтегазовый сектор с «Нейтрального» до «Позитивного». Сектор стал привлекательнее для инвестиций в основном благодаря сильной коррекции на рынке акций в последние три месяца. Другая немаловажная причина — слабость рубля, в результате чего котировки компаний-экспортеров повысились.

Среднесрочные прогнозы дивидендных доходностей разные, но в целом высокие

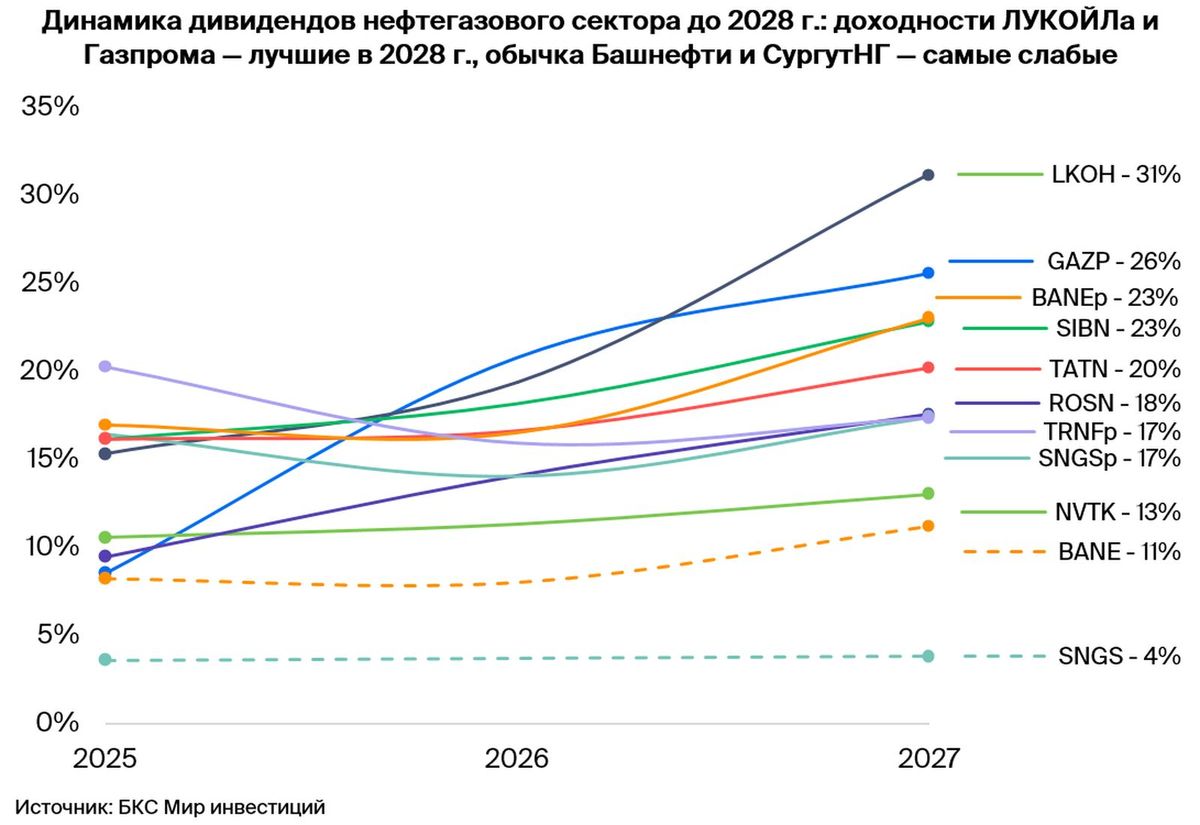

В этом материале мы объясним факторы, лежащие в основе наших среднесрочных прогнозов дивидендов и рекомендаций по акциям. На графике видно, что наши оценки дивидендов, которые будут выплачены в 2027 г. по результатам 2026 г., в ряде случаев сильно разнятся.

• У одних бумаг мы видим доходности выше 23%: ЛУКОЙЛ, Газпром, Башнефть-ап и Газпром нефть.

• У других — 17–22%: Роснефть, префы Татнефти, Транснефть, и префы Сургутнефтегаза.

У третьей группы ждем доходность 10–13%: обычка Башнефти и НОВАТЭК. Наконец, с большим отрывом отстает обычка Сургутнефтегаза.

Исходя из целевой цены, мы позитивно оцениваем все бумаги, кроме обыкновенных акций Башнефти и обеих бумаг Сургутнефтегаза. Неслучайно эти акции занимают нижние места в топе прогнозов дивидендной доходности на ближайшие три года.

Лучший прогноз на три года — у ЛУКОЙЛа

Считаем, что дивидендная доходность ЛУКОЙЛа вырастет с 15% в 2025 г. до 31% в 2027 г. Причем в прогноз на 2027 г. мы закладываем, что компания добавит к своей дивидендной политике — 100% свободного денежного потока — часть тех $10 млрд, что накопились на балансе.

Эти деньги могут пойти на потенциальный выкуп акций у акционеров из недружественных стран, что также может создать значительную стоимость для акционеров.

Худший — у обычки Сургутнефтегаза

Пока Сургутнефтегаз не изменит дивидендную политику, выплаты по обычке компании будут равны дивидендам за предыдущий год. Возможно с корректировкой на инфляцию, но не более того. То есть многие годы дивидендная доходность обыкновенных акций Сургутнефтегаза, скорее всего, не будет превышать 4%, а котировки будут стабильно отставать от остальных бумаг российского нефтегаза.

С 2012 г. обычка компании потеряла 59% в долларах США даже с учетом дивидендов — худший показатель в секторе. В то же время доходность Татнефти составила 155%, ЛУКОЙЛа — более 235%, а префов Сургутнефтегаза — 335%.

Газпром — крупные дивиденды вернутся, но когда?

В последнее время финансовый директор компании Фамил Садыгов не раз заявлял, что коэффициент долговой нагрузки Газпрома (соотношение Чистый долг/EBITDA) на конец года будет ниже 2,5x. Это достаточно низкий уровень, чтобы менеджмент порекомендовал направить на дивиденды 50% скорректированной чистой прибыли компании.

Однако министр финансов Антон Силуанов заявил, что бюджет правительства на 2025 г. не включает дивиденды Газпрома в качестве источника дохода. Это означает, что любые рекомендованные дивиденды правительство может отклонить на правах контролирующего акционера. Годовое собрание акционеров запланировано на июнь.

При коэффициенте выплат 50% дивиденды составляют 20 руб. на акцию с доходностью 17%. Предполагаем, что шансы на нулевые и полноценные дивиденды равны. Также Газпром может выплатить 25% чистой прибыли, поэтому наш средний прогноз — 10 руб. на акцию с доходностью 9%. После этого ждем возвращения коэффициента 50% и роста прибыли бизнеса жидких углеводородов.

Нефтяные компании — дивиденды растут на ценах и объемах

Акции всех нефтяных компаний должны принести хорошую дивидендную доходность за 2024 г. Затем ожидаем уверенный рост прибыли и дивидендов — нефть понемногу дорожает, а добыча должна увеличиться с отменой квот ОПЕК+. Предполагаем, что в ближайшие годы оба фактора будут скромными, но устойчивыми. И в 2027 г. доходность большинства нефтяных акций по итогам 2026 г. составит 17–25%.

Дивиденды определяют стоимость — все, не только ближайшие.

Главное

• Ключевая ставка вряд ли будет высокой долго, ждем ралли на рынке акций в 2025 г.

• Обычно акции растут за несколько месяцев до того, как ставка начинает снижаться. Внезапное решение ЦБ сохранить ставку — возможный катализатор раннего ралли.

• Рекомендуем перекладываться из кеша в бумаги нефтегаза до начала ралли на рынке.

• Акции нефтегаза предлагают высокие дивиденды, которые будут расти дальше, причем не год и не два.

— ЛУКОЙЛ выглядит особенно привлекательно на горизонте трех лет за счет сильного баланса.

— Газпром со временем вернется к высоким выплатам, но пока неясно, когда.

— Нефтяники могут выиграть от постепенного роста добычи и цен на нефть с 2026 г.

— Обычка Сургутнефтегаза не сможет участвовать в ралли, пока не изменится дивидендная политика.

В деталях

Видим риски реинвестирования: дивидендная доходность ниже ставки, но вряд ли надолго

Ставка ЦБ сейчас составляет 21% — намного выше большинства дивидендных доходностей на нашем графике. Однако мы считаем, что к лету процентные ставки начнут снижаться. Исторически акции начинают расти в цене за несколько месяцев до того, как регулятор приступает к смягчению монетарной политики. Поэтому инвесторы должны учитывать риски реинвестирования. Что это значит?

Банк России в пятницу неожиданно сохранил ставку на уровне 21%, когда ожидалось ее повышение до 23%. Это вызвало сильный скачок на российском рынке акций. Мы не исключаем, что решение ЦБ может спровоцировать ралли перед началом снижения ставки на 2–3 месяца раньше, чем предполагалось ранее.

У тех, кто хочет оставить деньги в банке под ставку выше 20%, может не получится реинвестировать их после закрытия вкладов на таких же привлекательных условиях. Ведь ставка ЦБ на тот момент может быть ниже. Те же, кто купит корзину акций нефтегазового сектора РФ по текущей стоимости, получат доходность более 18% на многие годы вперед.

Риск реинвестирования — текущие банковские ставки не навсегда.

Стоимость акций определяют все будущие дивиденды, а не только те, что будут в 2025 г.

Для нефтегазового сектора мы рассчитываем целевую цену по методу дисконтирования дивидендов. Суммируем текущую стоимость всех потенциальных дивидендов для каждой бумаги. Таким образом, стоимость акций определяют не только дивиденды, которые, по нашим прогнозам, будут в ближайшие 12 месяцев, но и выплаты в 2026 г., 2027 г. и так далее.

Недавно мы опубликовали стратегию на 2025 г., в которой повысили взгляд на нефтегазовый сектор с «Нейтрального» до «Позитивного». Сектор стал привлекательнее для инвестиций в основном благодаря сильной коррекции на рынке акций в последние три месяца. Другая немаловажная причина — слабость рубля, в результате чего котировки компаний-экспортеров повысились.

Среднесрочные прогнозы дивидендных доходностей разные, но в целом высокие

В этом материале мы объясним факторы, лежащие в основе наших среднесрочных прогнозов дивидендов и рекомендаций по акциям. На графике видно, что наши оценки дивидендов, которые будут выплачены в 2027 г. по результатам 2026 г., в ряде случаев сильно разнятся.

• У одних бумаг мы видим доходности выше 23%: ЛУКОЙЛ, Газпром, Башнефть-ап и Газпром нефть.

• У других — 17–22%: Роснефть, префы Татнефти, Транснефть, и префы Сургутнефтегаза.

У третьей группы ждем доходность 10–13%: обычка Башнефти и НОВАТЭК. Наконец, с большим отрывом отстает обычка Сургутнефтегаза.

Исходя из целевой цены, мы позитивно оцениваем все бумаги, кроме обыкновенных акций Башнефти и обеих бумаг Сургутнефтегаза. Неслучайно эти акции занимают нижние места в топе прогнозов дивидендной доходности на ближайшие три года.

Лучший прогноз на три года — у ЛУКОЙЛа

Считаем, что дивидендная доходность ЛУКОЙЛа вырастет с 15% в 2025 г. до 31% в 2027 г. Причем в прогноз на 2027 г. мы закладываем, что компания добавит к своей дивидендной политике — 100% свободного денежного потока — часть тех $10 млрд, что накопились на балансе.

Эти деньги могут пойти на потенциальный выкуп акций у акционеров из недружественных стран, что также может создать значительную стоимость для акционеров.

Худший — у обычки Сургутнефтегаза

Пока Сургутнефтегаз не изменит дивидендную политику, выплаты по обычке компании будут равны дивидендам за предыдущий год. Возможно с корректировкой на инфляцию, но не более того. То есть многие годы дивидендная доходность обыкновенных акций Сургутнефтегаза, скорее всего, не будет превышать 4%, а котировки будут стабильно отставать от остальных бумаг российского нефтегаза.

С 2012 г. обычка компании потеряла 59% в долларах США даже с учетом дивидендов — худший показатель в секторе. В то же время доходность Татнефти составила 155%, ЛУКОЙЛа — более 235%, а префов Сургутнефтегаза — 335%.

Газпром — крупные дивиденды вернутся, но когда?

В последнее время финансовый директор компании Фамил Садыгов не раз заявлял, что коэффициент долговой нагрузки Газпрома (соотношение Чистый долг/EBITDA) на конец года будет ниже 2,5x. Это достаточно низкий уровень, чтобы менеджмент порекомендовал направить на дивиденды 50% скорректированной чистой прибыли компании.

Однако министр финансов Антон Силуанов заявил, что бюджет правительства на 2025 г. не включает дивиденды Газпрома в качестве источника дохода. Это означает, что любые рекомендованные дивиденды правительство может отклонить на правах контролирующего акционера. Годовое собрание акционеров запланировано на июнь.

При коэффициенте выплат 50% дивиденды составляют 20 руб. на акцию с доходностью 17%. Предполагаем, что шансы на нулевые и полноценные дивиденды равны. Также Газпром может выплатить 25% чистой прибыли, поэтому наш средний прогноз — 10 руб. на акцию с доходностью 9%. После этого ждем возвращения коэффициента 50% и роста прибыли бизнеса жидких углеводородов.

Нефтяные компании — дивиденды растут на ценах и объемах

Акции всех нефтяных компаний должны принести хорошую дивидендную доходность за 2024 г. Затем ожидаем уверенный рост прибыли и дивидендов — нефть понемногу дорожает, а добыча должна увеличиться с отменой квот ОПЕК+. Предполагаем, что в ближайшие годы оба фактора будут скромными, но устойчивыми. И в 2027 г. доходность большинства нефтяных акций по итогам 2026 г. составит 17–25%.

Дивиденды определяют стоимость — все, не только ближайшие.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба