26 декабря 2024 БКС Экспресс | Башнефть

Повышаем целевую цену обыкновенных акций Башнефти на 13%, до 2600 руб. за бумагу, и привилегированных на 14%, до 2500 руб. за акцию. Мы обновили прогноз макроэкономических показателей и стоимость акционерного капитала после повышения безрисковой ставки с 15,75% до 16,25%. Изменение прогноза цен на нефть и курса рубля нивелировало негативный эффект роста безрисковой ставки для целевой цены.

Улучшаем взгляд на обычки до «Нейтрального» и сохраняем «Позитивный» — на префы. Бумаги Башнефти торгуются с мультипликаторами P/E 2,9x (обычки) и 1,5x (префы) на базе нашего прогноза прибыли на 2025 г., что на 42% и 63% ниже исторических средних, соответственно. Ожидаем дивдоходность за 2024 г. в размере 8% (обычка) и 15% (префы).

Взгляд на компанию

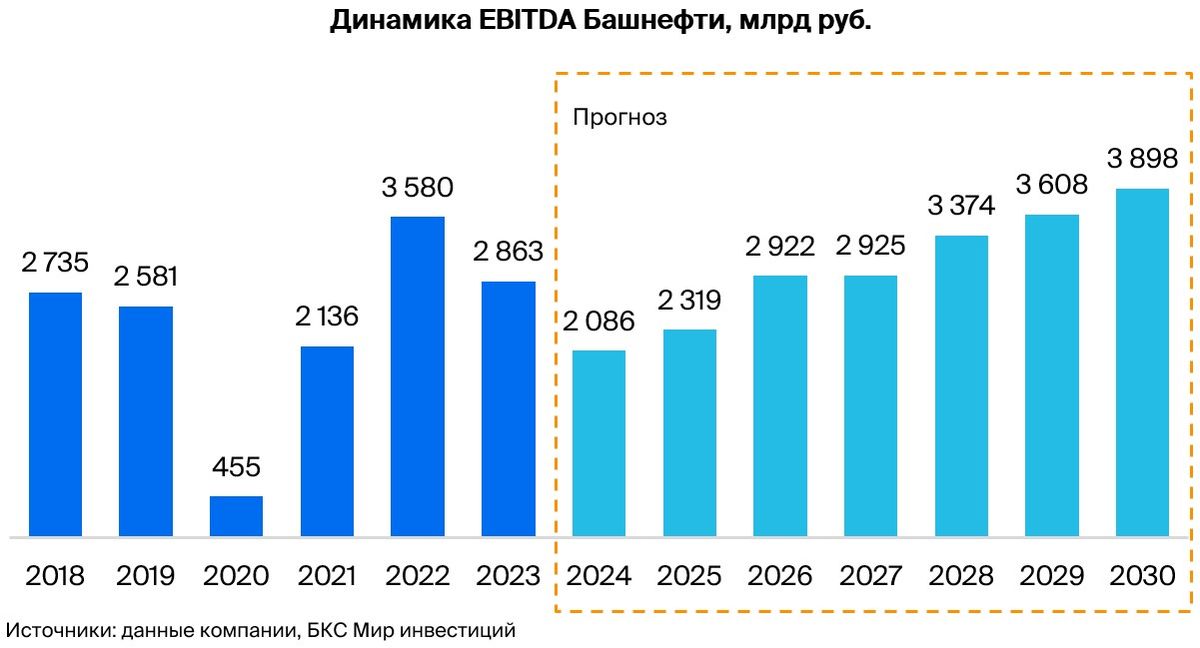

Поддержание текущих уровней добычи и рентабельности. В 2022–2023 гг. ключевые финансовые показатели Башнефти были на рекордном уровне за последние несколько лет. Чистая прибыль превзошла докризисные показатели 2018–2021 гг., а EBITDA оказалась на историческом максимуме за 10 лет.

Компания устойчива к изменению цен на энергоносители за счет высокой доли переработки. Кроме того, у Башнефти есть потенциал роста добычи, которая ограничена сделкой ОПЕК+. Девальвация рубля и рост цен на нефть поддержат финансовые показатели. Башнефть попала под секторальные санкции США и ЕС, санкционный риск оцениваем как умеренный.

Драйверы роста

Возвращение к высокому объему добычи. На наш взгляд, Башнефть может нарастить объем добычи нефти с 340 тыс. баррелей в сутки в 2023 г. (наша оценка, точных данных нет) до 380 тыс. к 2027 г. и с 2028 г. сохранять этот уровень. Сейчас добычу ограничивает лишь необходимость соблюдать квоты ОПЕК+.

Высокая доля переработки защищает от волатильности цен. У Башнефти самый высокий уровень переработки нефти на собственных НПЗ среди российских нефтяников. Компания перерабатывает 80–90% добываемой нефти против 50% в среднем по стране. Поэтому нефтяные котировки влияют на финансовые показатели Башнефти меньше, чем у других представителей сектора. Потенциальная девальвация при этом позитивно влияет за счет высокой доли расходов в рублях.

Ключевые риски

Невысокий уровень дивидендных выплат. Компания придерживается скромной по меркам российского нефтегаза дивидендной политике. На выплату акционерам направляется 25% чистой прибыли. Мы считаем, что с 2027 г. Роснефть и правительство (основные акционеры) повысят норму выплат Башнефти до 35%. Впрочем, точно предсказать год и коэффициент дивидендных выплат довольно сложно.

Ограниченная отчетность. Уровень раскрытия финансовой информации Башнефти один из самых низких в отрасли. Операционные данные с 2016 г. доступны в сокращенном виде, финансовые результаты приводятся без пояснений по большинству ключевых пунктов. Отчет за III квартал 2024 г. по МСФО компания не выпустила. Поэтому мы не исключаем неожиданные результаты компании в предстоящие годы.

Основные изменения

Ухудшаем прогнозы на 2024–2025 г. Мы понизили оценку EBITDA и чистой прибыли на 2024 г. на 1% после того как изменили некоторые макроэкономические вводные данные. Оценки основных финансовых показателей на 2025 г. были существенно понижены на фоне роста стоимости фондирования и операционных затрат. При этом прогноз выручки в долларовом выражении в 2024–2025 гг. практически не изменился. Эффект от изменения макроэкономических показателей влияет на него слабо и затрагивает именно операционные расходы и затраты на обслуживание долга, которые компания в большей степени несет в рублях. Новые прогнозы ниже консенсус-прогнозов аналитиков.

Улучшаем взгляд с «Негативного» на «Нейтральный» на обычку и cохраняем «Позитивный» на префы. Мы повышаем целевую цену обыкновенных акций Башнефти на 13%, до 2600 руб. за акцию, привилегированных на 14%, до 2500 руб. за акцию, после обновления стоимости акционерного капитала и основных макроэкономических показателей.

Улучшаем взгляд на обычки до «Нейтрального» и сохраняем «Позитивный» — на префы. Бумаги Башнефти торгуются с мультипликаторами P/E 2,9x (обычки) и 1,5x (префы) на базе нашего прогноза прибыли на 2025 г., что на 42% и 63% ниже исторических средних, соответственно. Ожидаем дивдоходность за 2024 г. в размере 8% (обычка) и 15% (префы).

Взгляд на компанию

Поддержание текущих уровней добычи и рентабельности. В 2022–2023 гг. ключевые финансовые показатели Башнефти были на рекордном уровне за последние несколько лет. Чистая прибыль превзошла докризисные показатели 2018–2021 гг., а EBITDA оказалась на историческом максимуме за 10 лет.

Компания устойчива к изменению цен на энергоносители за счет высокой доли переработки. Кроме того, у Башнефти есть потенциал роста добычи, которая ограничена сделкой ОПЕК+. Девальвация рубля и рост цен на нефть поддержат финансовые показатели. Башнефть попала под секторальные санкции США и ЕС, санкционный риск оцениваем как умеренный.

Драйверы роста

Возвращение к высокому объему добычи. На наш взгляд, Башнефть может нарастить объем добычи нефти с 340 тыс. баррелей в сутки в 2023 г. (наша оценка, точных данных нет) до 380 тыс. к 2027 г. и с 2028 г. сохранять этот уровень. Сейчас добычу ограничивает лишь необходимость соблюдать квоты ОПЕК+.

Высокая доля переработки защищает от волатильности цен. У Башнефти самый высокий уровень переработки нефти на собственных НПЗ среди российских нефтяников. Компания перерабатывает 80–90% добываемой нефти против 50% в среднем по стране. Поэтому нефтяные котировки влияют на финансовые показатели Башнефти меньше, чем у других представителей сектора. Потенциальная девальвация при этом позитивно влияет за счет высокой доли расходов в рублях.

Ключевые риски

Невысокий уровень дивидендных выплат. Компания придерживается скромной по меркам российского нефтегаза дивидендной политике. На выплату акционерам направляется 25% чистой прибыли. Мы считаем, что с 2027 г. Роснефть и правительство (основные акционеры) повысят норму выплат Башнефти до 35%. Впрочем, точно предсказать год и коэффициент дивидендных выплат довольно сложно.

Ограниченная отчетность. Уровень раскрытия финансовой информации Башнефти один из самых низких в отрасли. Операционные данные с 2016 г. доступны в сокращенном виде, финансовые результаты приводятся без пояснений по большинству ключевых пунктов. Отчет за III квартал 2024 г. по МСФО компания не выпустила. Поэтому мы не исключаем неожиданные результаты компании в предстоящие годы.

Основные изменения

Ухудшаем прогнозы на 2024–2025 г. Мы понизили оценку EBITDA и чистой прибыли на 2024 г. на 1% после того как изменили некоторые макроэкономические вводные данные. Оценки основных финансовых показателей на 2025 г. были существенно понижены на фоне роста стоимости фондирования и операционных затрат. При этом прогноз выручки в долларовом выражении в 2024–2025 гг. практически не изменился. Эффект от изменения макроэкономических показателей влияет на него слабо и затрагивает именно операционные расходы и затраты на обслуживание долга, которые компания в большей степени несет в рублях. Новые прогнозы ниже консенсус-прогнозов аналитиков.

Улучшаем взгляд с «Негативного» на «Нейтральный» на обычку и cохраняем «Позитивный» на префы. Мы повышаем целевую цену обыкновенных акций Башнефти на 13%, до 2600 руб. за акцию, привилегированных на 14%, до 2500 руб. за акцию, после обновления стоимости акционерного капитала и основных макроэкономических показателей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба