На фоне возросшей неопределенности относительно будущего компании акции Intel вновь заметно подешевели. Финансовый отчет за 3-й квартал 2024 года не продемонстрировал существенного улучшения ситуации в ключевых сегментах, при этом убытки компании возросли из-за расходов на реструктуризацию. Смена CEO Intel также вызывает вопросы, особенно в момент, когда компании необходима четкая стратегия выхода из кризиса. Учитывая эти факторы, мы снова понизили целевую цену акций Intel и сохраняем сдержанный взгляд на перспективы их роста.

Мы устанавливаем целевую цену акций Intel на уровне $21,8, что соответствует потенциалу роста на 7,7% и рейтингу «Держать».

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Intel: динамика выручки по сегментам, млн $

Финансовые показатели Intel в 3К24 ухудшились на фоне расходов, связанных с реструктуризацией бизнеса. Операционный убыток компании вырос до $9,1 млрд, значительно превзойдя показатель $8 млн годом ранее. Скорректированный чистый убыток составил $2,0 млрд, тогда как годом ранее компания зафиксировала прибыль в размере $1,7 млрд.

Прогнозы менеджмента на 4К24 предполагают дальнейшее снижение финпоказателей. Выручка ожидается в диапазоне $13,3–14,3 млрд (-10,4% г/г), а валовая маржа может составить 39,5% (-9,3 п. п. г/г). Скорректированная чистая прибыль на акцию (EPS) может снизиться на 34% г/г, до $0,12.

Intel продолжает пользоваться значительной государственной поддержкой. Компания получит $7,9 млрд от правительства США в рамках программы CHIPS and Science Act, а также дополнительно $3 млрд за сотрудничество с Министерством обороны США.

Ожидаемое ускорение роста рынка ПК в 2025 г. является позитивным фактором для сегмента Client Computing. По прогнозам IDC, темпы роста рынка увеличатся с 3,8% г/г в 2024 г. до 4,3% г/г в 2025 г. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Стратегическое партнерство с Amazon AWS укрепит бизнес Intel в сфере контрактного производства чипов. В сентябре стало известно, что Intel будет заниматься производством специализированных ИИ-чипов для дата-центров Amazon AWS. Инвестиции со стороны Amazon в этот проект могут достигнуть $7,8 млрд.

При оценке акций Intel мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал роста стоимости бумаг Intel равен 7,7%.

Внезапная отставка CEO Intel Пэта Гелсингера создает неоднозначные последствия для компании. Смена руководства в столь сложный период представляется негативным фактором. Вероятно, Intel попытается пересмотреть стратегию дальнейшего развития, что усиливает неопределенность и усложняет инвестиционный кейс компании.

AMD уверенно отвоевывает долю рынка CPU у Intel. Снижение рыночной доли Intel продолжается уже два года, что подчеркивает сложности компании в одновременном развитии продуктового портфеля и производственного направления.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

Client Computing занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2023 г. на долю сегмента пришлось 54% выручки Intel.

Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 29% выручки в 2023 г.

Сетевые платформы (Network and Edge) занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. На долю сегмента пришлось 11% выручки.

Производство полупроводников (Intel Foundry Services) предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Сегмент пока вносит относительно небольшой (2%) вклад в совокупную выручку Intel.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю.

Intel: выручка по сегментам, 2023 г.

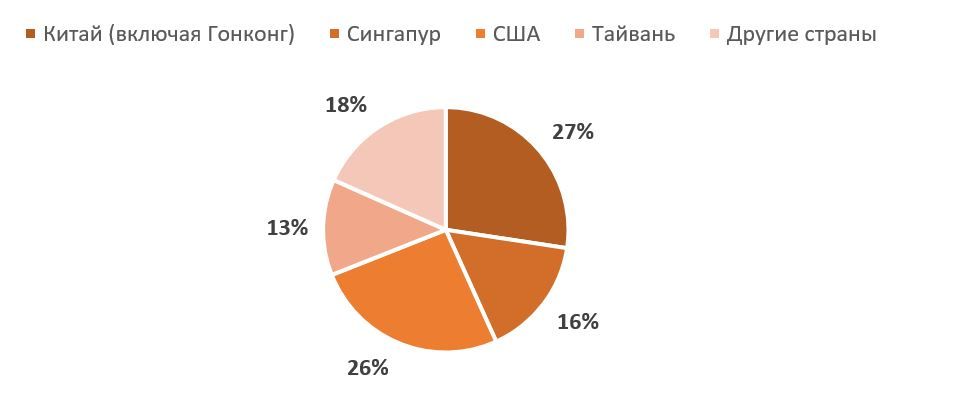

В разбивке по странам более половины выручки Intel получает за счет Китая (27%) и США (26%). На Сингапур приходится 16%, а на Тайвань 13% от продаж.

Intel: выручка по странам, 2023 г.

Акционерный капитал Intel состоит из 4,3 млрд акций, из них 99,8% находятся в свободном обращении (free float). Крупнейшими акционерами Intel являются инвестиционные компании BlackRock (8,9), The Vanguard Group (8,4%) и State Street Global Advisors (4,6%).

Перспективы

Intel продолжает пользоваться значительной государственной поддержкой. В ноябре объявлено, что компания, несмотря на значительные задержки, получит государственный грант в размере $7,9 млрд в рамках CHIPS and Science Act. Дополнительно $3 млрд Intel получит по контрактам на поставку микроэлектроники для Министерства обороны США.

Возможность дальнейшего государственного финансирования остается неопределенной в связи с возвращением Дональда Трампа в Белый дом. Новый президент ранее неоднократно критиковал CHIPS and Science Act, хотя сам законопроект пользуется поддержкой обеих партий. Вероятно, будущие объемы господдержки Intel будут напрямую зависеть от успехов компании в создании контрактного производства передовых чипов на территории США.

Ожидаемое ускорение роста рынка ПК в 2025 г. положительно скажется на сегменте Client Computing. По прогнозам IDC, темпы роста рынка ускорятся с 3,8% г/г в 2024 г. до 4,3% г/г в 2025 г. Драйвером роста в коммерческом сегменте станет начало цикла обновления корпоративных ПК на фоне прекращения поддержки Windows 10 в 2025 г. В потребительском сегменте рост продаж будет стимулирован смягчением монетарной политики в развитых странах и дальнейшим распространением ПК со встроенными ИИ-функциями. По оценкам Morgan Stanley, к 2028 г. ПК с ИИ-функциями займут около 64% рынка. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Стратегическое партнерство с Amazon AWS поддержит бизнес Intel в области контрактного производства чипов. В сентябре объявлено, что Intel начнет производство специализированных ИИ-чипов для дата-центров Amazon AWS. Инвестиции со стороны Amazon могут составить до $7,8 млрд.

Intel и AMD создали x86 Advisory Group — консультативную группу, призванную обеспечить кроссплатформенную совместимость и упростить разработку нового программного обеспечения для архитектуры x86. Это объединение усилий двух ведущих производителей процессоров стало ответом на растущую популярность чипов для ноутбуков на архитектуре ARM. Такие процессоры уже применяются в ноутбуках Apple, а в этом году свои устройства с ARM-чипами от Qualcomm представили Lenovo, Microsoft и другие производители. По прогнозам Counterpoint, рыночная доля CPU на архитектуре ARM к 2028 г. может достичь 20%.

Прогнозная динамика рынка CPU в разбивке по архитектуре процессоров

Риски

Внезапная отставка CEO Intel Пэта Гелсингера несет неоднозначные последствия. Согласно некоторым источникам, причиной увольнения Гелсингера стало недовольство совета директоров его результатами на посту гендиректора и неуверенность в эффективности стратегии выхода компании из кризиса. На период поиска нового CEO обязанности руководителя компании будут совместно исполнять CFO Intel Дэвид Зинснер и глава продуктового подразделения Мишель Джонстон Холтхаус. Смена CEO в такой непростой момент для компании представляет собой негативный фактор. Скорее всего, Intel попытается пересмотреть стратегию дальнейшего развития, что вносит значительную неопределенность в инвестиционный кейс компании.

Способность Intel составить серьезную конкуренцию TSMC в обозримом будущем остается под большим вопросом. Компания продолжает работу над производством чипов по техпроцессу A18, который мог бы стать альтернативой техпроцессу 2-нм TSMC, с планами начать производство в 2025 г. Однако, согласно некоторым источникам, в ходе тестов эффективность производства (yield rate) чипов по новому техпроцессу составляет лишь 10%, т. е. большинство произведенных чипов не соответствуют стандартам качества. Низкая эффективность делает невозможным запуск массового производства процессоров. Для сравнения: эффективность тестового производства TSMC по техпроцессу 2-нм составляет около 60%. В таких условиях вполне возможно, что Intel придется перенести запуск массового производства, это приведет к дальнейшему отставанию от тайваньского лидера. Компания признает, что в ближайшие годы ее продуктовое подразделение останется основным покупателем услуг по производству чипов.

Будущее подразделения по контрактному производству чипов остается неопределенным. Бывший CEO Пэт Гелсингер утверждал, что в рамках реструктуризации Intel подразделение будет выделено в отдельный бизнес, это откроет возможности для дополнительного внешнего финансирования. Отделение бизнеса по производству чипов могло бы стать позитивным событием для Intel, поскольку позволило бы сосредоточиться на разработке новых продуктов с целью сохранения лидирующего положения на рынке CPU. Тем не менее временное руководство компании заявило, что вопрос полного отделения производственного подразделения остается «открытым».

AMD продолжает уверенно отвоевывать долю рынка CPU у Intel. В 3К24 доля AMD в натуральном выражении на рынке CPU для ПК достигла 28,7%, увеличившись за год на 9,6 п. п. На рынке серверных CPU доля AMD в натуральном выражении увеличилась лишь на 0,9 п. п., до 24,2%, однако в денежном выражении рост составил 2,7 п. п., до 33,9%, что свидетельствует об успешном позиционировании более дорогих CPU для ИИ-серверов. Снижение доли Intel на рынке продолжается уже два года, это указывает на трудности компании в одновременном развитии продуктового и производственного бизнеса.

Поквартальная динамика доли AMD на рынке CPU

Выплаты акционерам

В рамках плана по снижению издержек Intel объявила об отмене дивиденда за 4К24 в размере $0,125. Мы ожидаем, что в ближайшие годы Intel будет стремиться нормализовать денежные потоки и не будет выплачивать дивиденды.

Intel: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Выручка Intel в 3К24 сократилась на 6% г/г и составила $13,3 млрд, что оказалось немного выше консенсусного прогноза. Продажи в сегменте Client Computing снизились на 6,8% г/г, до $7,3 млрд, из-за падения спроса на чипы для настольных компьютеров. Выручка подразделения по контрактному производству чипов уменьшилась на 8% г/г, до $4,4 млрд.

Операционный убыток Intel в 3К24 увеличился до $9,1 млрд с $8 млн годом ранее. Существенная часть убытка связана с издержками, обусловленными реструктуризацией бизнеса, которые в 3К24 составили $5,6 млрд. В разбивке по сегментам основной вклад в убытки компании вносит подразделение по производству полупроводников, чьи убытки выросли с $1,4 млрд до $5,8 млрд. Примечательно, что $3,1 млрд убытков связаны с неденежными расходами — списанием оборудования для производства чипов по устаревшему техпроцессу Intel 7. В основном по этой же причине валовая маржа Intel снизилась на 27,5 п. п., до 15%. Без учета издержек от списания оборудования валовая маржа составила бы около 41%.

Скорректированный чистый убыток Intel в 3К24 составил $2,0 млрд по сравнению с прибылью $1,7 млрд годом ранее. Результат оказался значительно хуже ожиданий рынка. Этот показатель не включает единовременные издержки в размере около $15,6 млрд, связанные с реструктуризацией бизнеса Intel. В их числе обесценение отложенного налогового актива на $10 млрд, обесценение гудвила, связанного с Mobileye, на $2,6 млрд, а также расходы на выходные пособия в размере $2,2 млрд в рамках сокращения 15% сотрудников.

Прогнозы менеджмента на 4К24 предполагают дальнейшее снижение финансовых показателей. Выручка ожидается в диапазоне $13,3–14,3 млрд (-10,4% г/г), а валовая маржа может составить 39,5% (-9,3 п. п.). Скорректированная чистая прибыль на акцию (EPS) может снизиться на 34% г/г, до $0,12.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Intel мы использовали два подхода: сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM (относительно компаний-аналогов и исторических значений этих коэффициентов самой компании), а также модель дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $110,3 млрд, что соответствует $26 на акцию.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $95,6 млрд, или $22 на акцию.

Intel: оценка по мультипликаторам аналогов

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация Intel составляет $103,0 млрд, или $23,9 на акцию, что соответствует потенциалу роста на 18,2%.

Intel: расчет целевой стоимости акций

Для построения модели DCF мы спрогнозировали результаты Intel до 2033 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основываются на финансовых отчетах компании и текущих трендах в полупроводниковой индустрии.

Модель DCF подразумевает целевую капитализацию $84,7 млрд, или $19,6 на акцию, что соответствует потенциалу снижения на 3,2% от текущего уровня.

Intel: прогноз DCF, млрд $

Intel: расчет WACC

Intel: оценка по модели DCF

Для определения итоговой целевой цены акций Intel мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций Intel равна $21,8, что подразумевает рост на 7,7% от текущих уровней. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

Intel: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $23,8 (апсайд — 18%), а рейтинг акции равен 3,7 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wedbush Securities составляет $25,00 (Neutral), Cantor Fitzgerald — $22,00 (Neutral), Evercore ISI — $26,00 (In Line), Truist Securities — $22,00 (Hold).

Акции на фондовом рынке

На фоне кризисного положения компании акции Intel продолжают значительно отставать от динамики полупроводниковой отрасли и широкого рынка. За последние 12 месяцев стоимость бумаг Intel упала на 59,6%, в то время как отраслевой PHLX Semiconductor Sector Index вырос на 23,0%, а S&P 500 увеличился на 26,5%. Из позитивных моментов стоит отметить лишь то, что рыночная капитализация Intel после летнего обвала несколько стабилизировалась и не демонстрирует дальнейшего значительного снижения. Учитывая большое количество неопределенности относительно будущей стратегии компании, вероятно, инвесторы занимают выжидательную позицию.

Intel: динамика акций на фондовом рынке

Технический анализ

На дневном графике видно, что котировки Intel после падения в конце июля стабилизировались и в период с сентября по ноябрь двигались в рамках восходящего канала. Однако в ходе очередной коррекции акции пробили нижнюю границу канала и опустились к годовым минимумам, где нашли поддержку в районе $19 и отскочили. В настоящий момент котировки Intel не выглядят перегретыми по индексу относительной силы (RSI) и сохраняют потенциал для восстановления до уровня сопротивления в области $21,6.

Мы устанавливаем целевую цену акций Intel на уровне $21,8, что соответствует потенциалу роста на 7,7% и рейтингу «Держать».

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Intel: динамика выручки по сегментам, млн $

Финансовые показатели Intel в 3К24 ухудшились на фоне расходов, связанных с реструктуризацией бизнеса. Операционный убыток компании вырос до $9,1 млрд, значительно превзойдя показатель $8 млн годом ранее. Скорректированный чистый убыток составил $2,0 млрд, тогда как годом ранее компания зафиксировала прибыль в размере $1,7 млрд.

Прогнозы менеджмента на 4К24 предполагают дальнейшее снижение финпоказателей. Выручка ожидается в диапазоне $13,3–14,3 млрд (-10,4% г/г), а валовая маржа может составить 39,5% (-9,3 п. п. г/г). Скорректированная чистая прибыль на акцию (EPS) может снизиться на 34% г/г, до $0,12.

Intel продолжает пользоваться значительной государственной поддержкой. Компания получит $7,9 млрд от правительства США в рамках программы CHIPS and Science Act, а также дополнительно $3 млрд за сотрудничество с Министерством обороны США.

Ожидаемое ускорение роста рынка ПК в 2025 г. является позитивным фактором для сегмента Client Computing. По прогнозам IDC, темпы роста рынка увеличатся с 3,8% г/г в 2024 г. до 4,3% г/г в 2025 г. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Стратегическое партнерство с Amazon AWS укрепит бизнес Intel в сфере контрактного производства чипов. В сентябре стало известно, что Intel будет заниматься производством специализированных ИИ-чипов для дата-центров Amazon AWS. Инвестиции со стороны Amazon в этот проект могут достигнуть $7,8 млрд.

При оценке акций Intel мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал роста стоимости бумаг Intel равен 7,7%.

Внезапная отставка CEO Intel Пэта Гелсингера создает неоднозначные последствия для компании. Смена руководства в столь сложный период представляется негативным фактором. Вероятно, Intel попытается пересмотреть стратегию дальнейшего развития, что усиливает неопределенность и усложняет инвестиционный кейс компании.

AMD уверенно отвоевывает долю рынка CPU у Intel. Снижение рыночной доли Intel продолжается уже два года, что подчеркивает сложности компании в одновременном развитии продуктового портфеля и производственного направления.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

Client Computing занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2023 г. на долю сегмента пришлось 54% выручки Intel.

Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 29% выручки в 2023 г.

Сетевые платформы (Network and Edge) занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. На долю сегмента пришлось 11% выручки.

Производство полупроводников (Intel Foundry Services) предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Сегмент пока вносит относительно небольшой (2%) вклад в совокупную выручку Intel.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю.

Intel: выручка по сегментам, 2023 г.

В разбивке по странам более половины выручки Intel получает за счет Китая (27%) и США (26%). На Сингапур приходится 16%, а на Тайвань 13% от продаж.

Intel: выручка по странам, 2023 г.

Акционерный капитал Intel состоит из 4,3 млрд акций, из них 99,8% находятся в свободном обращении (free float). Крупнейшими акционерами Intel являются инвестиционные компании BlackRock (8,9), The Vanguard Group (8,4%) и State Street Global Advisors (4,6%).

Перспективы

Intel продолжает пользоваться значительной государственной поддержкой. В ноябре объявлено, что компания, несмотря на значительные задержки, получит государственный грант в размере $7,9 млрд в рамках CHIPS and Science Act. Дополнительно $3 млрд Intel получит по контрактам на поставку микроэлектроники для Министерства обороны США.

Возможность дальнейшего государственного финансирования остается неопределенной в связи с возвращением Дональда Трампа в Белый дом. Новый президент ранее неоднократно критиковал CHIPS and Science Act, хотя сам законопроект пользуется поддержкой обеих партий. Вероятно, будущие объемы господдержки Intel будут напрямую зависеть от успехов компании в создании контрактного производства передовых чипов на территории США.

Ожидаемое ускорение роста рынка ПК в 2025 г. положительно скажется на сегменте Client Computing. По прогнозам IDC, темпы роста рынка ускорятся с 3,8% г/г в 2024 г. до 4,3% г/г в 2025 г. Драйвером роста в коммерческом сегменте станет начало цикла обновления корпоративных ПК на фоне прекращения поддержки Windows 10 в 2025 г. В потребительском сегменте рост продаж будет стимулирован смягчением монетарной политики в развитых странах и дальнейшим распространением ПК со встроенными ИИ-функциями. По оценкам Morgan Stanley, к 2028 г. ПК с ИИ-функциями займут около 64% рынка. Intel делает значительную ставку на успех новых ИИ-CPU и рассчитывает на рост их совокупных продаж до 100 млн единиц к концу 2025 г.

Стратегическое партнерство с Amazon AWS поддержит бизнес Intel в области контрактного производства чипов. В сентябре объявлено, что Intel начнет производство специализированных ИИ-чипов для дата-центров Amazon AWS. Инвестиции со стороны Amazon могут составить до $7,8 млрд.

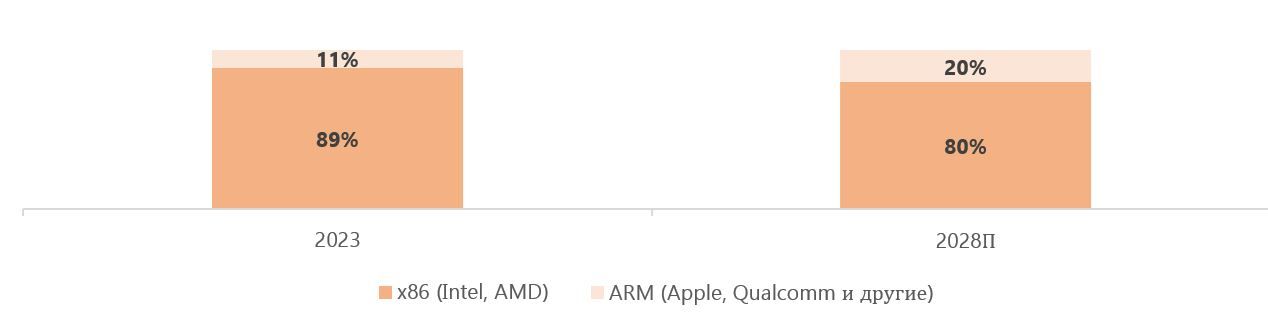

Intel и AMD создали x86 Advisory Group — консультативную группу, призванную обеспечить кроссплатформенную совместимость и упростить разработку нового программного обеспечения для архитектуры x86. Это объединение усилий двух ведущих производителей процессоров стало ответом на растущую популярность чипов для ноутбуков на архитектуре ARM. Такие процессоры уже применяются в ноутбуках Apple, а в этом году свои устройства с ARM-чипами от Qualcomm представили Lenovo, Microsoft и другие производители. По прогнозам Counterpoint, рыночная доля CPU на архитектуре ARM к 2028 г. может достичь 20%.

Прогнозная динамика рынка CPU в разбивке по архитектуре процессоров

Риски

Внезапная отставка CEO Intel Пэта Гелсингера несет неоднозначные последствия. Согласно некоторым источникам, причиной увольнения Гелсингера стало недовольство совета директоров его результатами на посту гендиректора и неуверенность в эффективности стратегии выхода компании из кризиса. На период поиска нового CEO обязанности руководителя компании будут совместно исполнять CFO Intel Дэвид Зинснер и глава продуктового подразделения Мишель Джонстон Холтхаус. Смена CEO в такой непростой момент для компании представляет собой негативный фактор. Скорее всего, Intel попытается пересмотреть стратегию дальнейшего развития, что вносит значительную неопределенность в инвестиционный кейс компании.

Способность Intel составить серьезную конкуренцию TSMC в обозримом будущем остается под большим вопросом. Компания продолжает работу над производством чипов по техпроцессу A18, который мог бы стать альтернативой техпроцессу 2-нм TSMC, с планами начать производство в 2025 г. Однако, согласно некоторым источникам, в ходе тестов эффективность производства (yield rate) чипов по новому техпроцессу составляет лишь 10%, т. е. большинство произведенных чипов не соответствуют стандартам качества. Низкая эффективность делает невозможным запуск массового производства процессоров. Для сравнения: эффективность тестового производства TSMC по техпроцессу 2-нм составляет около 60%. В таких условиях вполне возможно, что Intel придется перенести запуск массового производства, это приведет к дальнейшему отставанию от тайваньского лидера. Компания признает, что в ближайшие годы ее продуктовое подразделение останется основным покупателем услуг по производству чипов.

Будущее подразделения по контрактному производству чипов остается неопределенным. Бывший CEO Пэт Гелсингер утверждал, что в рамках реструктуризации Intel подразделение будет выделено в отдельный бизнес, это откроет возможности для дополнительного внешнего финансирования. Отделение бизнеса по производству чипов могло бы стать позитивным событием для Intel, поскольку позволило бы сосредоточиться на разработке новых продуктов с целью сохранения лидирующего положения на рынке CPU. Тем не менее временное руководство компании заявило, что вопрос полного отделения производственного подразделения остается «открытым».

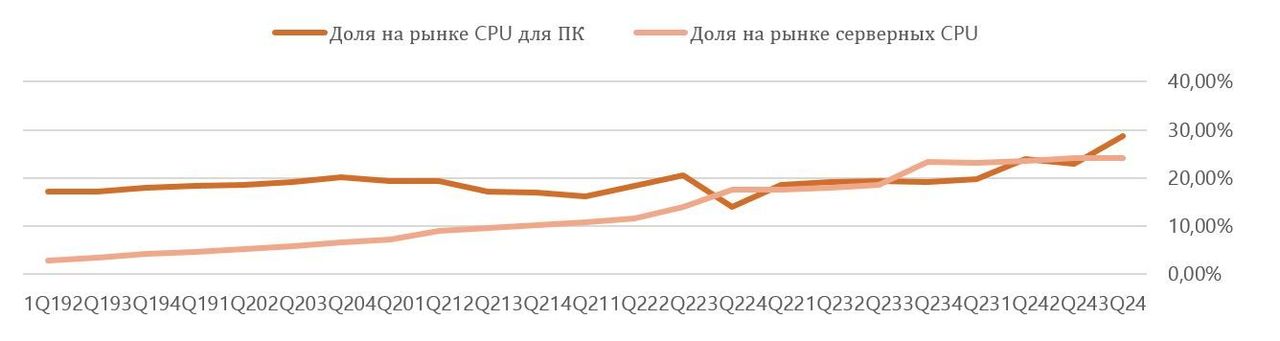

AMD продолжает уверенно отвоевывать долю рынка CPU у Intel. В 3К24 доля AMD в натуральном выражении на рынке CPU для ПК достигла 28,7%, увеличившись за год на 9,6 п. п. На рынке серверных CPU доля AMD в натуральном выражении увеличилась лишь на 0,9 п. п., до 24,2%, однако в денежном выражении рост составил 2,7 п. п., до 33,9%, что свидетельствует об успешном позиционировании более дорогих CPU для ИИ-серверов. Снижение доли Intel на рынке продолжается уже два года, это указывает на трудности компании в одновременном развитии продуктового и производственного бизнеса.

Поквартальная динамика доли AMD на рынке CPU

Выплаты акционерам

В рамках плана по снижению издержек Intel объявила об отмене дивиденда за 4К24 в размере $0,125. Мы ожидаем, что в ближайшие годы Intel будет стремиться нормализовать денежные потоки и не будет выплачивать дивиденды.

Intel: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Выручка Intel в 3К24 сократилась на 6% г/г и составила $13,3 млрд, что оказалось немного выше консенсусного прогноза. Продажи в сегменте Client Computing снизились на 6,8% г/г, до $7,3 млрд, из-за падения спроса на чипы для настольных компьютеров. Выручка подразделения по контрактному производству чипов уменьшилась на 8% г/г, до $4,4 млрд.

Операционный убыток Intel в 3К24 увеличился до $9,1 млрд с $8 млн годом ранее. Существенная часть убытка связана с издержками, обусловленными реструктуризацией бизнеса, которые в 3К24 составили $5,6 млрд. В разбивке по сегментам основной вклад в убытки компании вносит подразделение по производству полупроводников, чьи убытки выросли с $1,4 млрд до $5,8 млрд. Примечательно, что $3,1 млрд убытков связаны с неденежными расходами — списанием оборудования для производства чипов по устаревшему техпроцессу Intel 7. В основном по этой же причине валовая маржа Intel снизилась на 27,5 п. п., до 15%. Без учета издержек от списания оборудования валовая маржа составила бы около 41%.

Скорректированный чистый убыток Intel в 3К24 составил $2,0 млрд по сравнению с прибылью $1,7 млрд годом ранее. Результат оказался значительно хуже ожиданий рынка. Этот показатель не включает единовременные издержки в размере около $15,6 млрд, связанные с реструктуризацией бизнеса Intel. В их числе обесценение отложенного налогового актива на $10 млрд, обесценение гудвила, связанного с Mobileye, на $2,6 млрд, а также расходы на выходные пособия в размере $2,2 млрд в рамках сокращения 15% сотрудников.

Прогнозы менеджмента на 4К24 предполагают дальнейшее снижение финансовых показателей. Выручка ожидается в диапазоне $13,3–14,3 млрд (-10,4% г/г), а валовая маржа может составить 39,5% (-9,3 п. п.). Скорректированная чистая прибыль на акцию (EPS) может снизиться на 34% г/г, до $0,12.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Intel мы использовали два подхода: сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM (относительно компаний-аналогов и исторических значений этих коэффициентов самой компании), а также модель дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $110,3 млрд, что соответствует $26 на акцию.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $95,6 млрд, или $22 на акцию.

Intel: оценка по мультипликаторам аналогов

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация Intel составляет $103,0 млрд, или $23,9 на акцию, что соответствует потенциалу роста на 18,2%.

Intel: расчет целевой стоимости акций

Для построения модели DCF мы спрогнозировали результаты Intel до 2033 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основываются на финансовых отчетах компании и текущих трендах в полупроводниковой индустрии.

Модель DCF подразумевает целевую капитализацию $84,7 млрд, или $19,6 на акцию, что соответствует потенциалу снижения на 3,2% от текущего уровня.

Intel: прогноз DCF, млрд $

Intel: расчет WACC

Intel: оценка по модели DCF

Для определения итоговой целевой цены акций Intel мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций Intel равна $21,8, что подразумевает рост на 7,7% от текущих уровней. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

Intel: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $23,8 (апсайд — 18%), а рейтинг акции равен 3,7 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wedbush Securities составляет $25,00 (Neutral), Cantor Fitzgerald — $22,00 (Neutral), Evercore ISI — $26,00 (In Line), Truist Securities — $22,00 (Hold).

Акции на фондовом рынке

На фоне кризисного положения компании акции Intel продолжают значительно отставать от динамики полупроводниковой отрасли и широкого рынка. За последние 12 месяцев стоимость бумаг Intel упала на 59,6%, в то время как отраслевой PHLX Semiconductor Sector Index вырос на 23,0%, а S&P 500 увеличился на 26,5%. Из позитивных моментов стоит отметить лишь то, что рыночная капитализация Intel после летнего обвала несколько стабилизировалась и не демонстрирует дальнейшего значительного снижения. Учитывая большое количество неопределенности относительно будущей стратегии компании, вероятно, инвесторы занимают выжидательную позицию.

Intel: динамика акций на фондовом рынке

Технический анализ

На дневном графике видно, что котировки Intel после падения в конце июля стабилизировались и в период с сентября по ноябрь двигались в рамках восходящего канала. Однако в ходе очередной коррекции акции пробили нижнюю границу канала и опустились к годовым минимумам, где нашли поддержку в районе $19 и отскочили. В настоящий момент котировки Intel не выглядят перегретыми по индексу относительной силы (RSI) и сохраняют потенциал для восстановления до уровня сопротивления в области $21,6.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба