28 декабря 2024 Финам Богатырев Семен

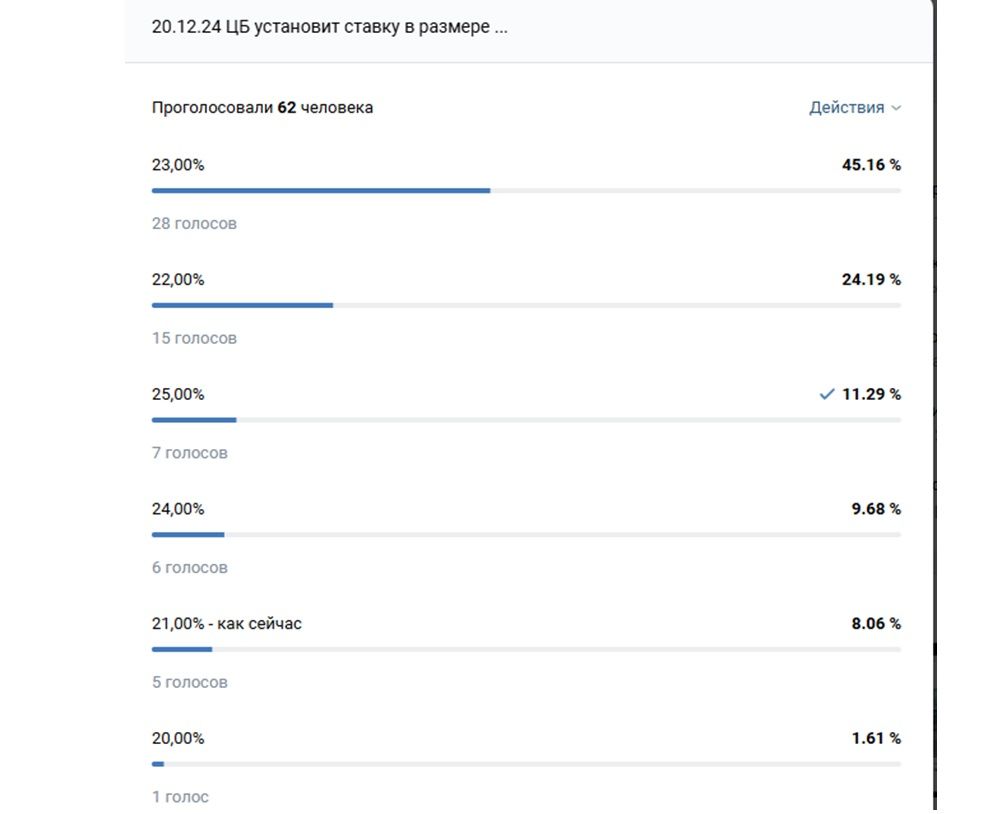

Самое важное событие, произошедшее в конце 2024 года – решение ЦБ по ставке. В связи с этим были проведены опросы по новому уровню ключевой ставки ЦБ, замеры отношения финансистов по предстоявшему 20.12.24 решению по учетной ставке, которые показали следующее:

С учетом того, что уже перед заседанием многие банки предлагали ставку по вкладам в размере 23%, можно сказать, что у банковских аналитиков сработала эвристика якорения: они четко ориентируются на прогнозы большинства участников рынка, по мнению которых в пятницу учетная ставка будет на 2% выше существующей.

Еще эту эвристику называют «эвристика корректировки». При использовании этой эвристики лицо, принимающее финансовые решения, вносит корректировки в какую-то базовую величину, становящуюся точкой отсчёта.

Якорение может сослужить очень дурную услугу в финансах. В некоторых случаях эффект залипания (sunk cost effect – психологическое затруднение по выходу из убыточной инвестиции) на финансовых рынках объясняют именно якорением.

Произошедшие после заседания по ставке события проявили всю гамму иррационального поведения на рынках. Вопреки ожидавшемуся, казавшемуся неизбежным и уже заложенному в маркетинговые стратегии банков повышению ставки, ЦБ оставил ставку на прежнем уровне.

Фондовый рынок вырос на 9%. Сработала эвристика избыточной реакции – несбывшийся прогноз привел к значительной переоценке активов, больше, чем обусловлено расчетом по классической формуле.

Аналитики сразу стали говорить о ралли на рынке, но здесь не стоит забывать о том, что обычно в конце года случается грандиозный рост на рынках, обусловленный действием Теории Перспектив. Когда инвесторы хотят дополучить недополученные прибыли за уходящий год и усиливают торговую активность. Так что, объяснять это только решением по ставке – не совсем корректно.

Зато в том факте, что рубль укрепился при падающей нефти, виновата именно работа инструмента поведенческих финансов, когнитивного диссонанса. Рынок принял решение на то, что ЦБ оставил 21% при прогнозе 23%, и пропустил реакцию на новый факт дешевеющей нефти. Это аномалия.

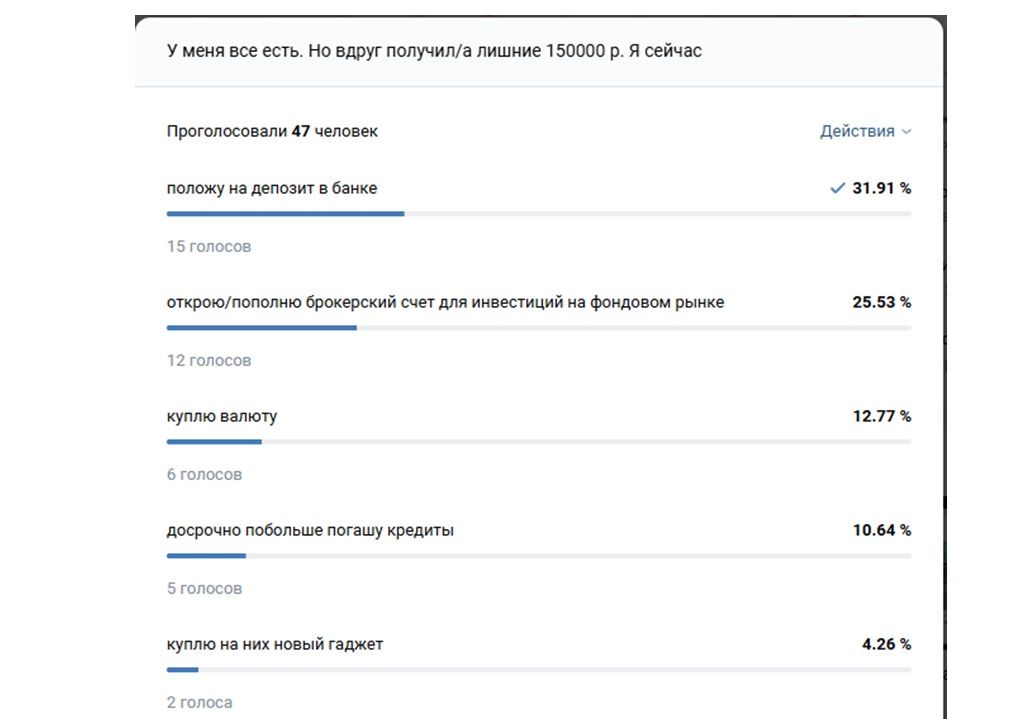

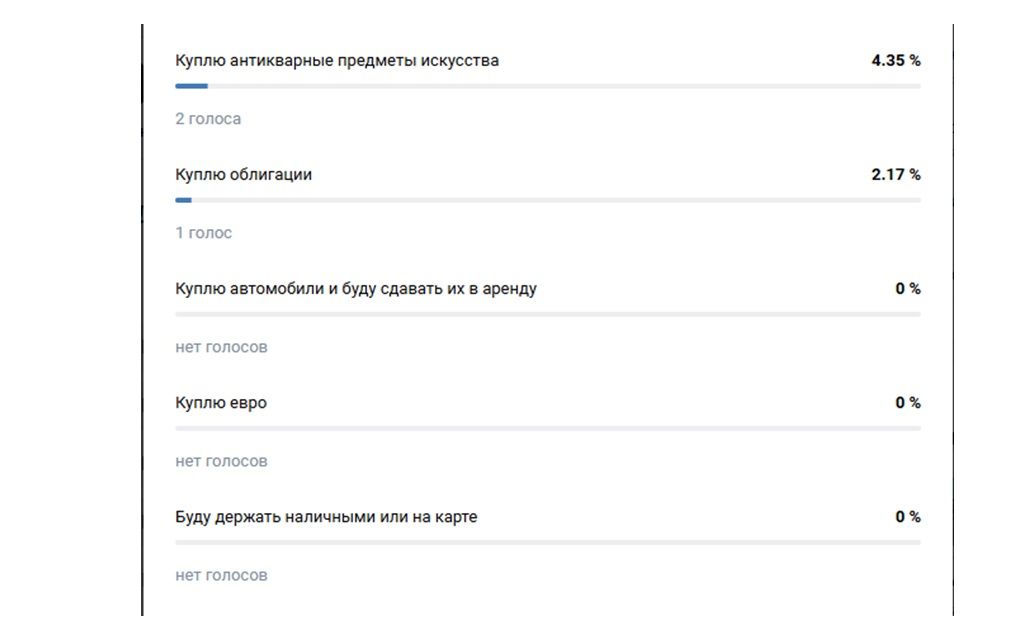

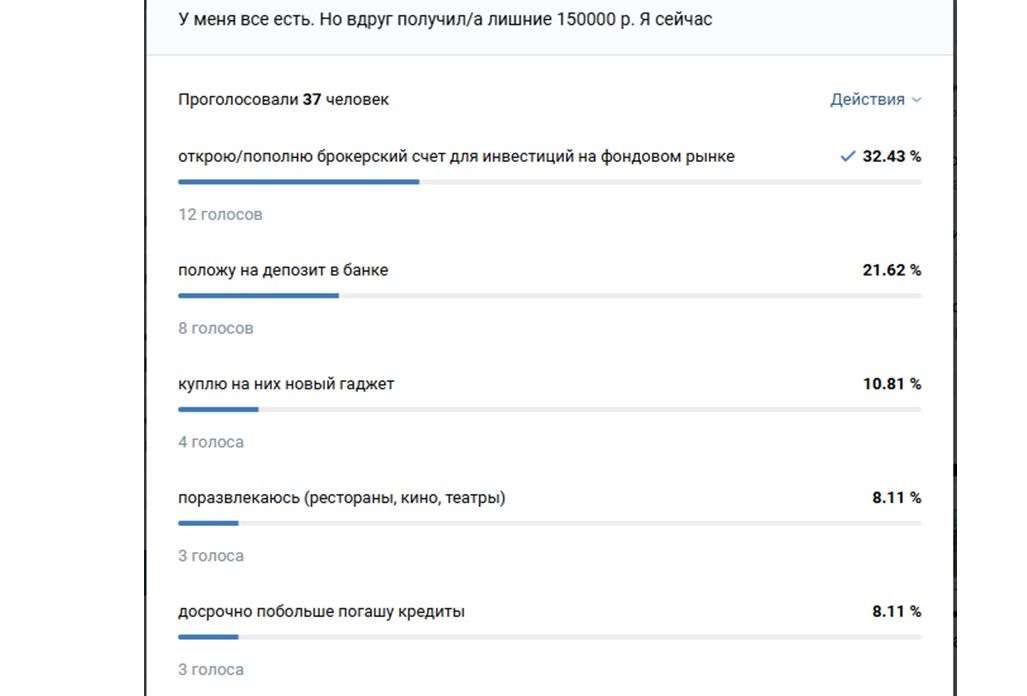

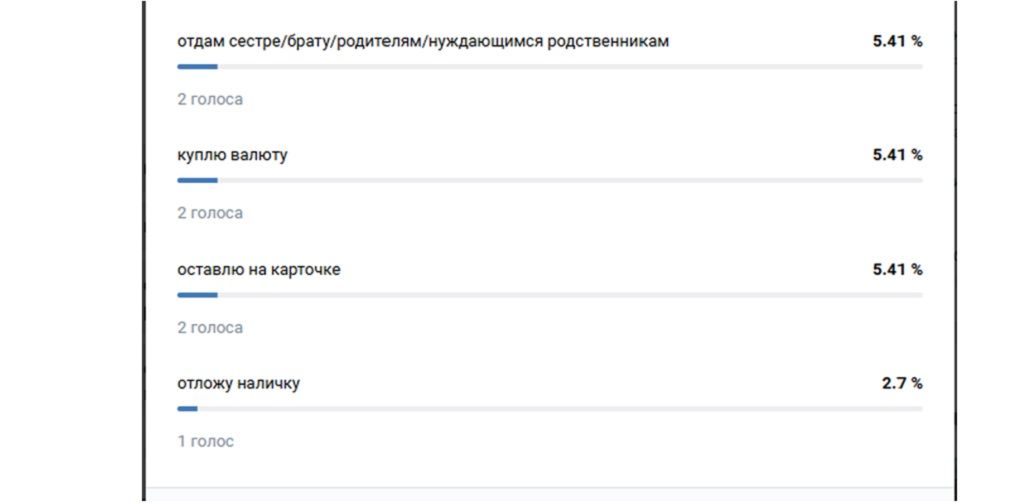

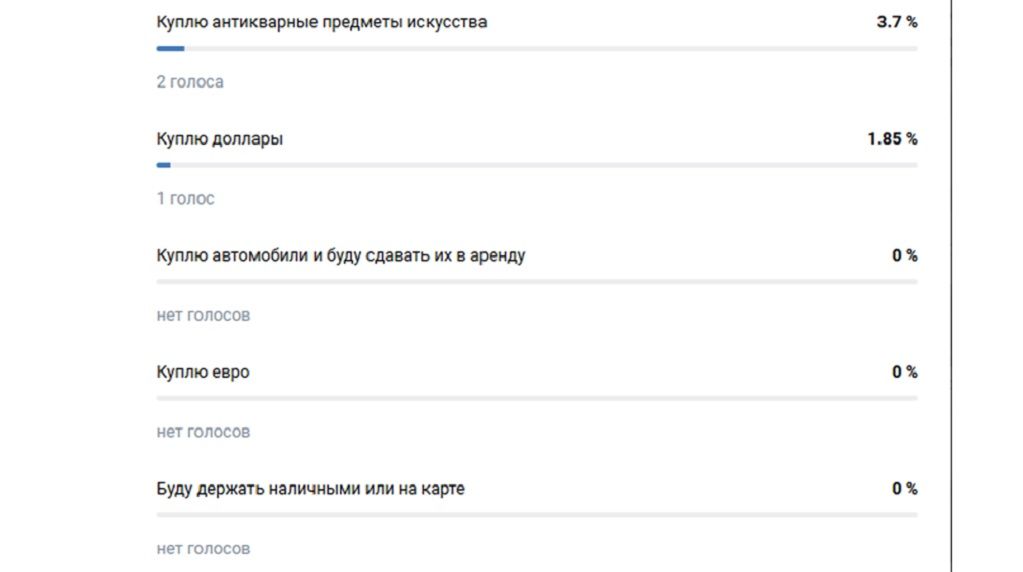

В течение последних пяти лет среди финансистов и студентов финансовых специальностей проводятся исследования по предпочтениям в инвестировании. Как повышение учетной ставки сказалось на их инвестиционных предпочтениях? Вот опросы, проведённые в декабрьские дни:

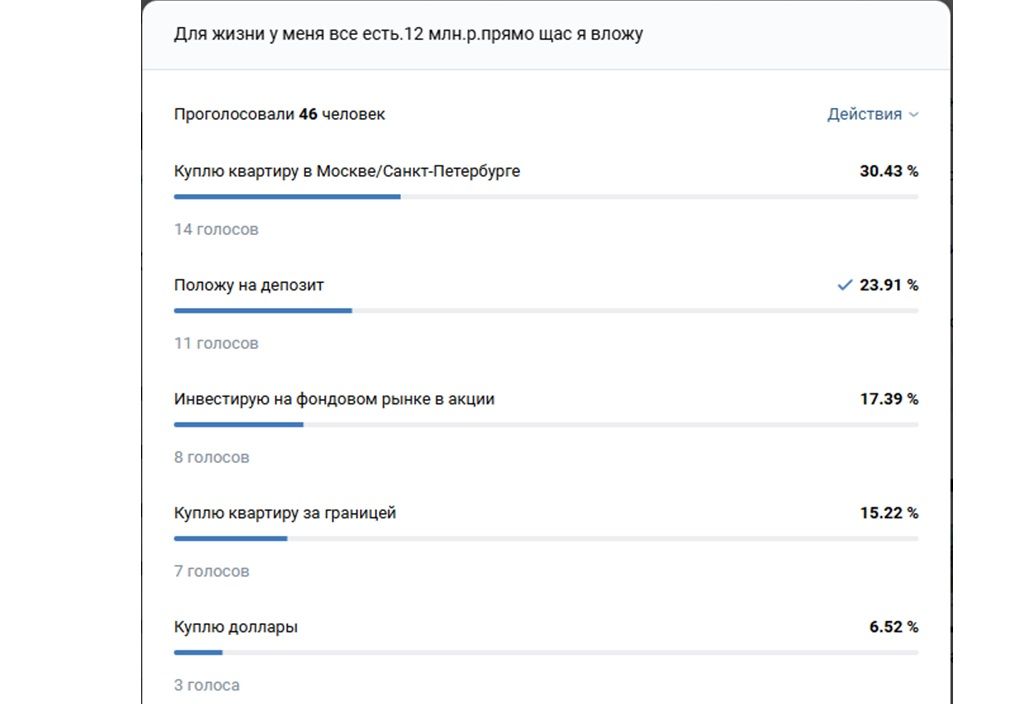

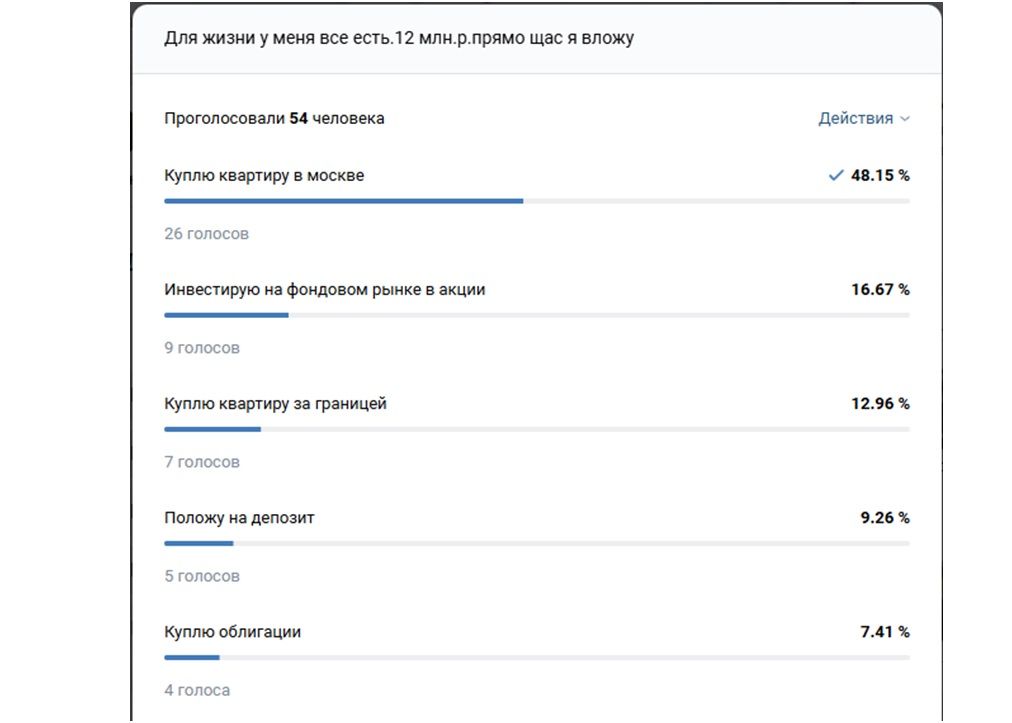

Аналогичный опрос по более крупным инвестициям:

В опросах нет таких модных сейчас направлений, как покупка золота и криптовалюты для сохранения преемственности форме, принятой 5 лет назад.

Сравним результаты с опросами мая 2024 года:

И той же давности по крупным инвестициям:

Как видно, сформировалось движение в сторону интереса к депозитам, хотя традиционно молодые участники опроса (студенты финансовых специальностей и молодые финансисты) предпочитают акции.

Измерение слухов на финансовых рынках

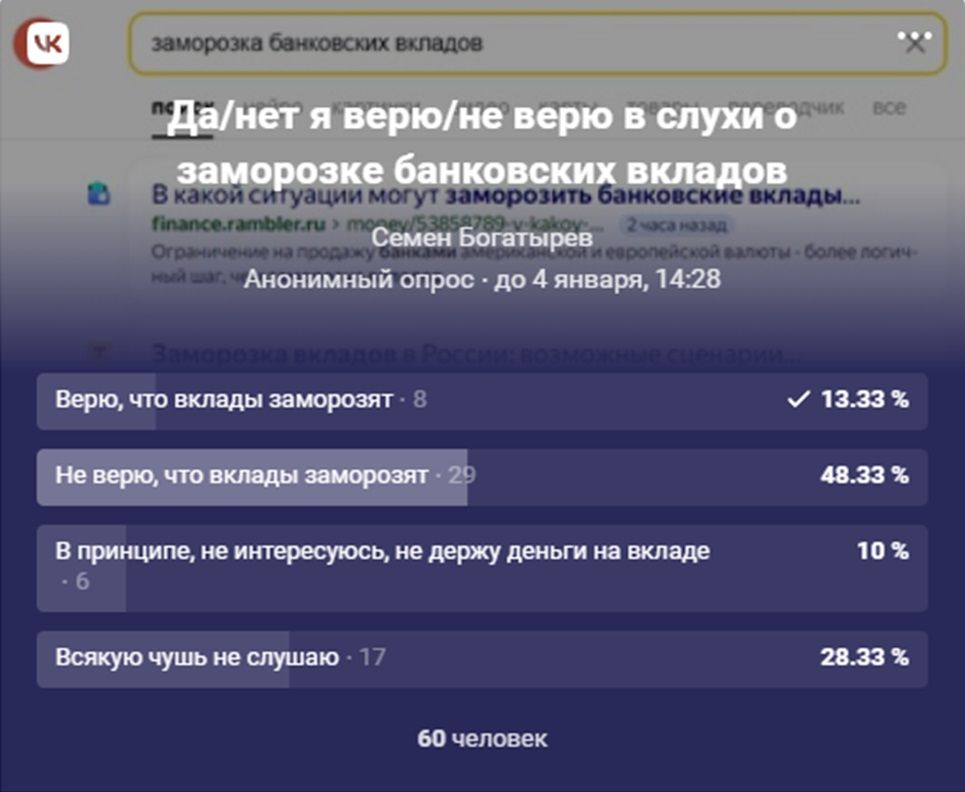

Было измерено отношение финансистов к слухам о возможной заморозке банковских вкладов. С начала осени сначала блогеры, а потом и СМИ начали активно разгонять слухи о заморозке вкладов. После высказывания крупного начальника государственного финансового вуза на эту тему поступили комментарии самого руководителя ЦБ с опровержением таких прогнозов.

Что думают по этому поводу сами финансисты? Вот, что показал опрос:

Как видно, большинство опрошенных не верят мрачным прогнозам, причем, почти треть настроена к ним крайне негативно. Интересно, что в девяностые годы подверженность негативным прогнозам была выше, пик приверженности к негативным слухам был зафиксирован после денежной реформы 1991 года и после обесценения вкладов из-за инфляции при становлении капитализма в нашей стране. Тогда же был и самый высокий процент накоплений в наличных денежных средствах, часто в валюте.

Здесь работает эвристика доступности.

Эвристика доступности отражает несовершенное восприятие данных, задействует усилия лица, принимающего безуспешные финансовые решения, которые основываются на некорректно воспринимаемых данных, а это приводит к фокусированию на проблеме, отличной от той, с которой в действительности столкнулся финансист. В соответствии с эвристикой доступности инвесторы оценивают вероятность по той лёгкости, с которой им приходят в голову аналогичные случаи или ассоциации. Когда «доступность» и истинная частота отличаются, это ведёт к ошибкам.

В данном случае при действии эвристики доступности пример стабильного фона денежного обращения за последние 15 лет формирует устойчивость к негативу, в то время как негатив потрясений в денежном обращении после 1991 года формировал приверженность негативным слухам. Вероятность впечатлившего респондента события автоматически переносилась на негатив будоражащих слухов, увеличивая их вероятность у респондентов.

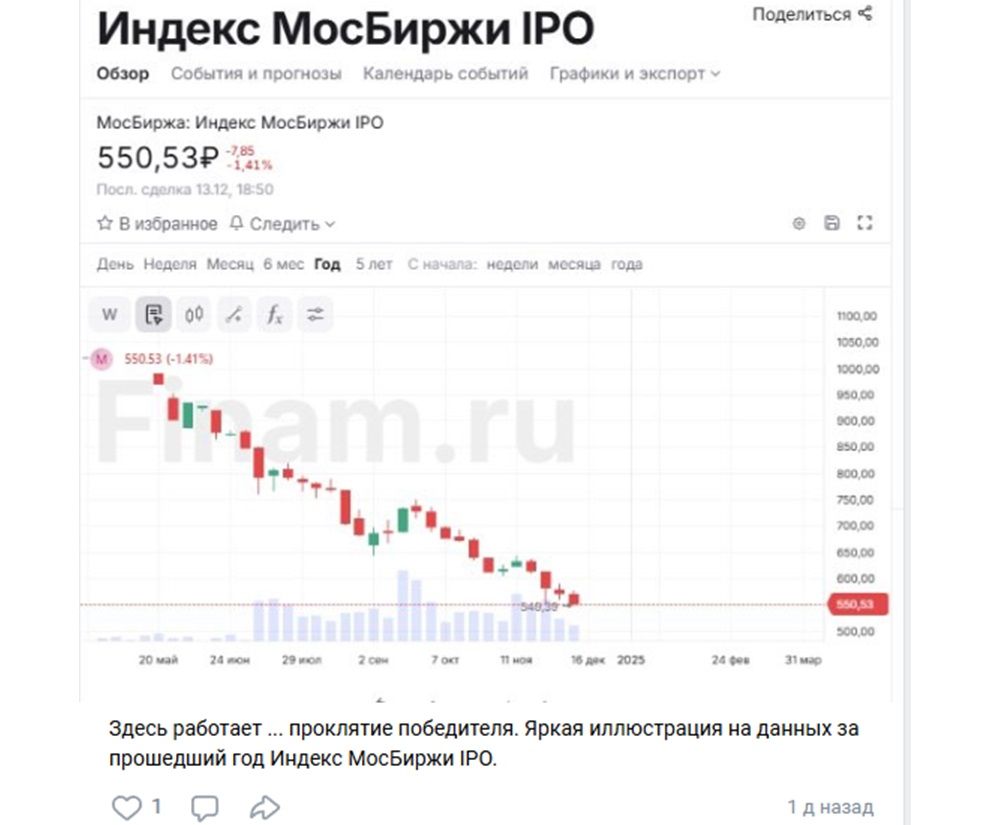

Проклятие победителя на рынке IPO

Проклятие победителя было открыто еще в 70-е годы прошлого века, и его применение на рынке IPO было проиллюстрировано в соответствующих научных работах. Аналитики регулятора продолжают активно готовить все новые и новые регламентирующие документы, чтобы снять присущий IPO эффект обесценения акций. Новая инициатива касается предстоящей необходимости аудитора подтверждать актуальность прогнозов, которые дает эмитент перед проведением IPO.

Регулятор считает, что финансовые прогнозы эмитента очень важны, и что финансовая отчетность – самый важный документ для инвестора. При этом регулятор утверждает, что «аудитор заверяет ретро, но инвестор же покупает не ретро, он покупает будущее». Поэтому ЦБ и планирует ввести это новое правило. При IPO действуют совсем другие законы, законы психологии, они действуют уже более 50 лет даже у самых компетентных компаний, имеющих штат дорогих квалифицированных инженеров, геологов, финансовых аналитиков, и все равно переплачивавших на большинстве аукционов по распродаже недр.

Регулятор уже давно пытается зарегулировать рынок IPO вопреки законам поведенческих финансов. Работа введенных недавно инструментов рынка IPO лишь доказывает правоту этих законов психологии, работающих у инвесторов.

Великолепную иллюстрацию этого дает статистика по новому индексу, введенному для рынка IPO:

Движение нововведенного индекса доказывает правила поведенческих финансов и необходимость регулирования рынка на основе этих научных методик. Возможно, изучение статистики нового индекса заставит аналитиков регулятора строить регулирование на основе этой науки. У ученых, занимающихся темой поведенческих финансов, есть подходящие средства хеджирования рисков инвесторов при IPO, основанные на теории поведенческих финансов, и они могут их предложить регулятору.

AI живет по законам человеческой психологии

Психологию принятия финансовых решений необходимо учитывать не только аналитикам регулятора, но и программистам. Последние научные исследования все больше и чаще доказывают, что искусственный интеллект принимает решения также психологически искажённо, как и человек.

У ИИ работают такие же, как и у человека эвристики и психологические концепции. А обусловлены они теми же причинами, по которым психология принятия финансовых решений работает у человека, – стрессом и обилием данных. ИИ заражается этим от человека.

С учетом того, что уже перед заседанием многие банки предлагали ставку по вкладам в размере 23%, можно сказать, что у банковских аналитиков сработала эвристика якорения: они четко ориентируются на прогнозы большинства участников рынка, по мнению которых в пятницу учетная ставка будет на 2% выше существующей.

Еще эту эвристику называют «эвристика корректировки». При использовании этой эвристики лицо, принимающее финансовые решения, вносит корректировки в какую-то базовую величину, становящуюся точкой отсчёта.

Якорение может сослужить очень дурную услугу в финансах. В некоторых случаях эффект залипания (sunk cost effect – психологическое затруднение по выходу из убыточной инвестиции) на финансовых рынках объясняют именно якорением.

Произошедшие после заседания по ставке события проявили всю гамму иррационального поведения на рынках. Вопреки ожидавшемуся, казавшемуся неизбежным и уже заложенному в маркетинговые стратегии банков повышению ставки, ЦБ оставил ставку на прежнем уровне.

Фондовый рынок вырос на 9%. Сработала эвристика избыточной реакции – несбывшийся прогноз привел к значительной переоценке активов, больше, чем обусловлено расчетом по классической формуле.

Аналитики сразу стали говорить о ралли на рынке, но здесь не стоит забывать о том, что обычно в конце года случается грандиозный рост на рынках, обусловленный действием Теории Перспектив. Когда инвесторы хотят дополучить недополученные прибыли за уходящий год и усиливают торговую активность. Так что, объяснять это только решением по ставке – не совсем корректно.

Зато в том факте, что рубль укрепился при падающей нефти, виновата именно работа инструмента поведенческих финансов, когнитивного диссонанса. Рынок принял решение на то, что ЦБ оставил 21% при прогнозе 23%, и пропустил реакцию на новый факт дешевеющей нефти. Это аномалия.

В течение последних пяти лет среди финансистов и студентов финансовых специальностей проводятся исследования по предпочтениям в инвестировании. Как повышение учетной ставки сказалось на их инвестиционных предпочтениях? Вот опросы, проведённые в декабрьские дни:

Аналогичный опрос по более крупным инвестициям:

В опросах нет таких модных сейчас направлений, как покупка золота и криптовалюты для сохранения преемственности форме, принятой 5 лет назад.

Сравним результаты с опросами мая 2024 года:

И той же давности по крупным инвестициям:

Как видно, сформировалось движение в сторону интереса к депозитам, хотя традиционно молодые участники опроса (студенты финансовых специальностей и молодые финансисты) предпочитают акции.

Измерение слухов на финансовых рынках

Было измерено отношение финансистов к слухам о возможной заморозке банковских вкладов. С начала осени сначала блогеры, а потом и СМИ начали активно разгонять слухи о заморозке вкладов. После высказывания крупного начальника государственного финансового вуза на эту тему поступили комментарии самого руководителя ЦБ с опровержением таких прогнозов.

Что думают по этому поводу сами финансисты? Вот, что показал опрос:

Как видно, большинство опрошенных не верят мрачным прогнозам, причем, почти треть настроена к ним крайне негативно. Интересно, что в девяностые годы подверженность негативным прогнозам была выше, пик приверженности к негативным слухам был зафиксирован после денежной реформы 1991 года и после обесценения вкладов из-за инфляции при становлении капитализма в нашей стране. Тогда же был и самый высокий процент накоплений в наличных денежных средствах, часто в валюте.

Здесь работает эвристика доступности.

Эвристика доступности отражает несовершенное восприятие данных, задействует усилия лица, принимающего безуспешные финансовые решения, которые основываются на некорректно воспринимаемых данных, а это приводит к фокусированию на проблеме, отличной от той, с которой в действительности столкнулся финансист. В соответствии с эвристикой доступности инвесторы оценивают вероятность по той лёгкости, с которой им приходят в голову аналогичные случаи или ассоциации. Когда «доступность» и истинная частота отличаются, это ведёт к ошибкам.

В данном случае при действии эвристики доступности пример стабильного фона денежного обращения за последние 15 лет формирует устойчивость к негативу, в то время как негатив потрясений в денежном обращении после 1991 года формировал приверженность негативным слухам. Вероятность впечатлившего респондента события автоматически переносилась на негатив будоражащих слухов, увеличивая их вероятность у респондентов.

Проклятие победителя на рынке IPO

Проклятие победителя было открыто еще в 70-е годы прошлого века, и его применение на рынке IPO было проиллюстрировано в соответствующих научных работах. Аналитики регулятора продолжают активно готовить все новые и новые регламентирующие документы, чтобы снять присущий IPO эффект обесценения акций. Новая инициатива касается предстоящей необходимости аудитора подтверждать актуальность прогнозов, которые дает эмитент перед проведением IPO.

Регулятор считает, что финансовые прогнозы эмитента очень важны, и что финансовая отчетность – самый важный документ для инвестора. При этом регулятор утверждает, что «аудитор заверяет ретро, но инвестор же покупает не ретро, он покупает будущее». Поэтому ЦБ и планирует ввести это новое правило. При IPO действуют совсем другие законы, законы психологии, они действуют уже более 50 лет даже у самых компетентных компаний, имеющих штат дорогих квалифицированных инженеров, геологов, финансовых аналитиков, и все равно переплачивавших на большинстве аукционов по распродаже недр.

Регулятор уже давно пытается зарегулировать рынок IPO вопреки законам поведенческих финансов. Работа введенных недавно инструментов рынка IPO лишь доказывает правоту этих законов психологии, работающих у инвесторов.

Великолепную иллюстрацию этого дает статистика по новому индексу, введенному для рынка IPO:

Движение нововведенного индекса доказывает правила поведенческих финансов и необходимость регулирования рынка на основе этих научных методик. Возможно, изучение статистики нового индекса заставит аналитиков регулятора строить регулирование на основе этой науки. У ученых, занимающихся темой поведенческих финансов, есть подходящие средства хеджирования рисков инвесторов при IPO, основанные на теории поведенческих финансов, и они могут их предложить регулятору.

AI живет по законам человеческой психологии

Психологию принятия финансовых решений необходимо учитывать не только аналитикам регулятора, но и программистам. Последние научные исследования все больше и чаще доказывают, что искусственный интеллект принимает решения также психологически искажённо, как и человек.

У ИИ работают такие же, как и у человека эвристики и психологические концепции. А обусловлены они теми же причинами, по которым психология принятия финансовых решений работает у человека, – стрессом и обилием данных. ИИ заражается этим от человека.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба