Европлан — крупная российская автолизинговая компания. Лизинг — более надежный аналог залогового кредитования и устойчив к кризисам. Бизнес компании эффективен, а финансовые риски низкие. Выпуск облигаций Европлан 001Р-09 с фиксированным ежемесячным купоном предлагает доходность к погашению (YTM) 26,8% на два года. Это лучшая доходность в крепком втором эшелоне (низкий риск). Потенциальный доход за полгода может превысить 18% — привлекательно.

Главное

• Рейтинги эмитента — АКРА: АА(RU), Эксперт РА: ruАА.

• В секторе очень ликвидные залоги — легковые и грузовые автомобили, они растут в цене при обесценении рубля и повышении утильсбора.

• Низкая долговая нагрузка и высокая достаточность капитала: Капитал/Лизинг достигает 21% — это в 1,3 раза лучше, чем у Сбера.

• Влияние акционера умеренно негативное, но ограниченное: акционеру могут понадобиться деньги на помощь М.Видео.

• Выпуски Европлана доступны для неквалифицированных инвесторов после прохождения тестирования.

• YTM — 26,8% на два года — лучшая среди облигаций второго эшелона для неквалифицированных инвесторов, ожидаем доход свыше 18% за полгода.

• Основные риски: поддержка М.Видео, чистый долг которого составляет около 70 млрд руб., в виде повышенных дивидендов может ухудшить долговую нагрузку (достаточность капитала).

В деталях

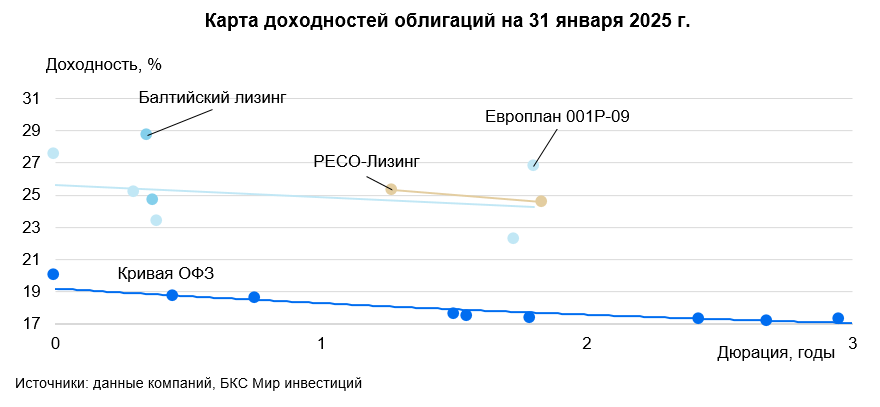

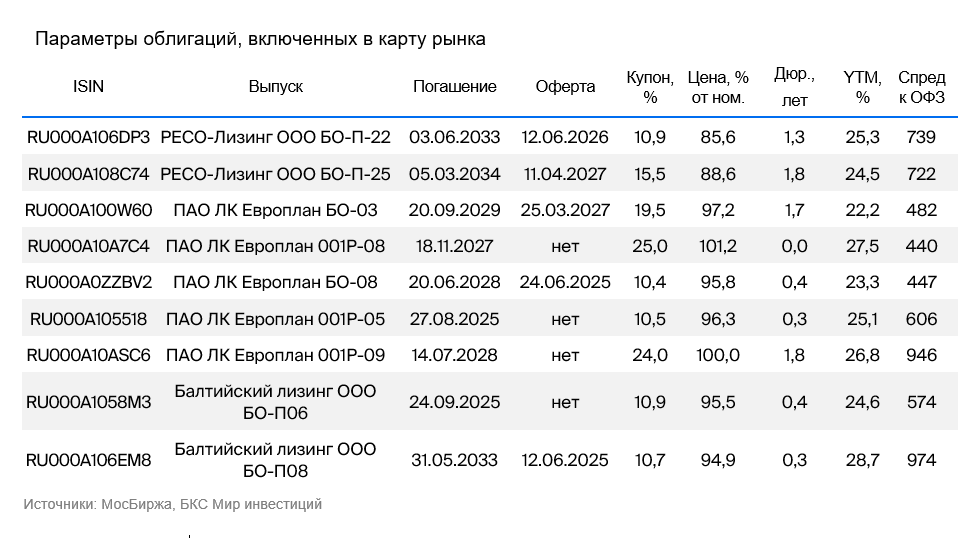

Европлан 001Р-09 с фиксированным купоном предлагает YTM 26,8% на два года — интересно для неквалифицированных инвесторов

Выпуск 001Р-09 предлагает доходность почти на 3% выше облигаций с рейтингом АА и на 4,5% — собственной кривой на сопоставимом сроке. Прогноз по показателям компании позитивный: прибыль высокая, залоги ликвидные. В качестве залога выступают автомобили, которые дорожают из-за обесценения рубля и утильсбора. Европлан полностью эквивалентен РЕСО-Лизингу по финансовому и бизнес-рискам, а доходность этого выпуска выше на 2%.

На вторичном рынке все облигации Европлана торгуются с более низкой доходностью, чем у РЕСО-Лизинга. Также доходность указанного выпуска Европлана всего лишь на 1% ниже, чем условная доходность флоатеров, что очень привлекательно на фоне ожиданий снижения ставки в 2025 г. Похожая разница в ОФЗ составляет 5%. Ожидаем потенциальный доход по облигациям Европлана 001Р-09 за полгода свыше 18% (купон + переоценка тела).

Качество активов и эффективность — на уровне Сбера, маржинальность — лучше

Портфель Европлана на 85% представлен иностранным автотранспортом — легковыми и грузовыми авто, которые растут в цене из-за повышения курса в кризис. Это сокращает убыток в случае дефолта по портфелю, поскольку стоимость залога растет.

Например, за 9 месяцев 2024 г. компания изъяла и продала легковых и грузовых авто в размере 4% от лизингового портфеля, который составляет 9 млрд руб., и при этом получила прибыль от такой операции в 0,7 млрд руб. С учетом роста утильсбора и обесценения рубля в IV квартале 2024 г. прибыль от продажи должна только увеличиться.

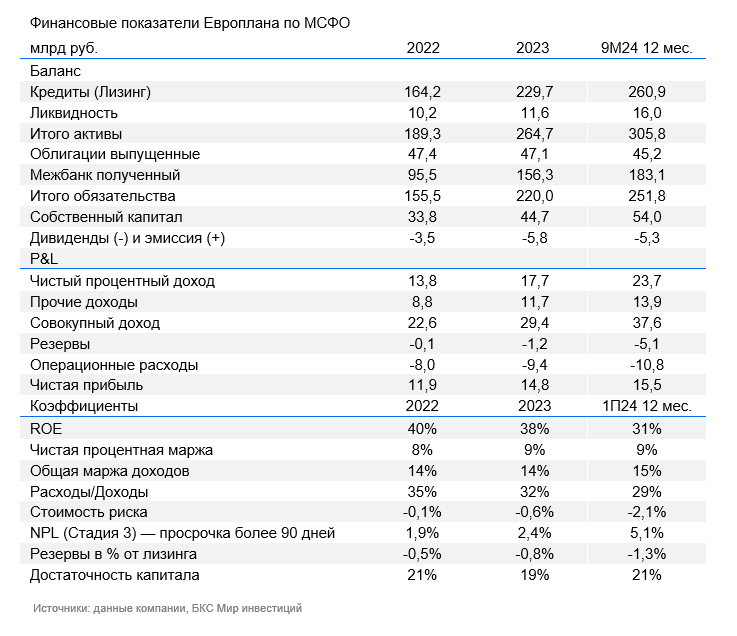

Качество портфеля доходит до уровня Сбера, учитывая качество залогов: просрочка более 90 дней составила 5% от портфеля, из которых 4% уже изъято и находится в процессе продажи.

Чистая процентная маржа — разница между процентной ставкой по лизингу и долгу — равна 10% (5% у Сбера), плюс 5% от комиссий. Эффективность бизнеса по коэффициенту Расходы/Доходы доходит до 29% — тоже высокая, на уровне Сбера. Операционные риски низкие: топ-50 лизингового портфеля в сумме составляют всего лишь 8% от портфеля, топ-1 — 0,5%.

Низкий финансовый риск — лучше, чем у Сбера

Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает очень высокого уровня в 21% — лучше, чем 17% у Сбербанка. Сроки погашения активов и пассивов совпадают, поскольку 40% лизингового портфеля погашается до года, еще около 25% — от 1-го до 2-х лет. Более 99% пассивов представлены в рублях, следовательно, валютный риск низкий.

Влияние акционера на компанию ограничено ковенантами

Саид Гуцериев, сын основного владельца Русснефти Михаила Гуцериева, контролирующий акционер Европлана через ЭсЭфАй Холдинг с долей 88%. Кроме того, ЭсЭфАй владеет 50% в прибыльной страховой компании ВСК, а также 10% в М.Видео. Чистый долг компании на уровне холдинга отрицательный — позитивно.

История поддержки позитивная: при санации Бинбанка его акционеры, Микаил Шишханов (контролирующий, племянник Гуцериева) и сам Гуцериев, передавали свои активы для погашения задолженности перед АСВ.

Основной риск для Саида Гуцериева — необходимость поддержки М.Видео с чистым долгом 68 млрд руб. и повышенным показателем Чистый Долг/EBITDA 3.5x на конец 2023 г. По оценкам, дивидендов от Европлана и ВСК хватит для постепенного снижения чистого долга М.Видео, а размер дивидендов косвенно ограничен ковенантами от банков.

Главное

• Рейтинги эмитента — АКРА: АА(RU), Эксперт РА: ruАА.

• В секторе очень ликвидные залоги — легковые и грузовые автомобили, они растут в цене при обесценении рубля и повышении утильсбора.

• Низкая долговая нагрузка и высокая достаточность капитала: Капитал/Лизинг достигает 21% — это в 1,3 раза лучше, чем у Сбера.

• Влияние акционера умеренно негативное, но ограниченное: акционеру могут понадобиться деньги на помощь М.Видео.

• Выпуски Европлана доступны для неквалифицированных инвесторов после прохождения тестирования.

• YTM — 26,8% на два года — лучшая среди облигаций второго эшелона для неквалифицированных инвесторов, ожидаем доход свыше 18% за полгода.

• Основные риски: поддержка М.Видео, чистый долг которого составляет около 70 млрд руб., в виде повышенных дивидендов может ухудшить долговую нагрузку (достаточность капитала).

В деталях

Европлан 001Р-09 с фиксированным купоном предлагает YTM 26,8% на два года — интересно для неквалифицированных инвесторов

Выпуск 001Р-09 предлагает доходность почти на 3% выше облигаций с рейтингом АА и на 4,5% — собственной кривой на сопоставимом сроке. Прогноз по показателям компании позитивный: прибыль высокая, залоги ликвидные. В качестве залога выступают автомобили, которые дорожают из-за обесценения рубля и утильсбора. Европлан полностью эквивалентен РЕСО-Лизингу по финансовому и бизнес-рискам, а доходность этого выпуска выше на 2%.

На вторичном рынке все облигации Европлана торгуются с более низкой доходностью, чем у РЕСО-Лизинга. Также доходность указанного выпуска Европлана всего лишь на 1% ниже, чем условная доходность флоатеров, что очень привлекательно на фоне ожиданий снижения ставки в 2025 г. Похожая разница в ОФЗ составляет 5%. Ожидаем потенциальный доход по облигациям Европлана 001Р-09 за полгода свыше 18% (купон + переоценка тела).

Качество активов и эффективность — на уровне Сбера, маржинальность — лучше

Портфель Европлана на 85% представлен иностранным автотранспортом — легковыми и грузовыми авто, которые растут в цене из-за повышения курса в кризис. Это сокращает убыток в случае дефолта по портфелю, поскольку стоимость залога растет.

Например, за 9 месяцев 2024 г. компания изъяла и продала легковых и грузовых авто в размере 4% от лизингового портфеля, который составляет 9 млрд руб., и при этом получила прибыль от такой операции в 0,7 млрд руб. С учетом роста утильсбора и обесценения рубля в IV квартале 2024 г. прибыль от продажи должна только увеличиться.

Качество портфеля доходит до уровня Сбера, учитывая качество залогов: просрочка более 90 дней составила 5% от портфеля, из которых 4% уже изъято и находится в процессе продажи.

Чистая процентная маржа — разница между процентной ставкой по лизингу и долгу — равна 10% (5% у Сбера), плюс 5% от комиссий. Эффективность бизнеса по коэффициенту Расходы/Доходы доходит до 29% — тоже высокая, на уровне Сбера. Операционные риски низкие: топ-50 лизингового портфеля в сумме составляют всего лишь 8% от портфеля, топ-1 — 0,5%.

Низкий финансовый риск — лучше, чем у Сбера

Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает очень высокого уровня в 21% — лучше, чем 17% у Сбербанка. Сроки погашения активов и пассивов совпадают, поскольку 40% лизингового портфеля погашается до года, еще около 25% — от 1-го до 2-х лет. Более 99% пассивов представлены в рублях, следовательно, валютный риск низкий.

Влияние акционера на компанию ограничено ковенантами

Саид Гуцериев, сын основного владельца Русснефти Михаила Гуцериева, контролирующий акционер Европлана через ЭсЭфАй Холдинг с долей 88%. Кроме того, ЭсЭфАй владеет 50% в прибыльной страховой компании ВСК, а также 10% в М.Видео. Чистый долг компании на уровне холдинга отрицательный — позитивно.

История поддержки позитивная: при санации Бинбанка его акционеры, Микаил Шишханов (контролирующий, племянник Гуцериева) и сам Гуцериев, передавали свои активы для погашения задолженности перед АСВ.

Основной риск для Саида Гуцериева — необходимость поддержки М.Видео с чистым долгом 68 млрд руб. и повышенным показателем Чистый Долг/EBITDA 3.5x на конец 2023 г. По оценкам, дивидендов от Европлана и ВСК хватит для постепенного снижения чистого долга М.Видео, а размер дивидендов косвенно ограничен ковенантами от банков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба