Ключевые моменты

Компания показала рост котировок на 25% после декабрьской стратегии аналитиков БКС

Окончание экспортных пошлин, благоприятная ценовая конъюнктура позитивно влияют на оценку ФосАгро

Наши ожидания от 2025 г. по выручке, EBITDA и чистой прибыли выше консенсуса

Рынок, по нашему мнению, сейчас переоценивает компанию

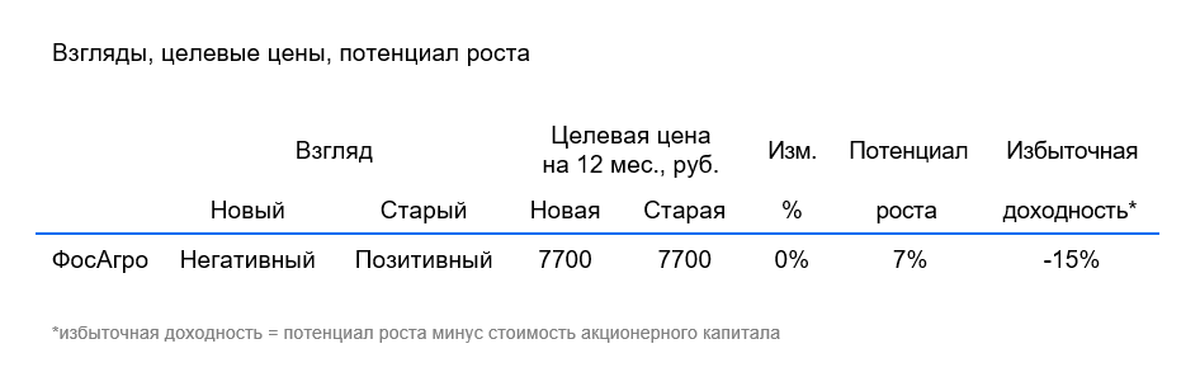

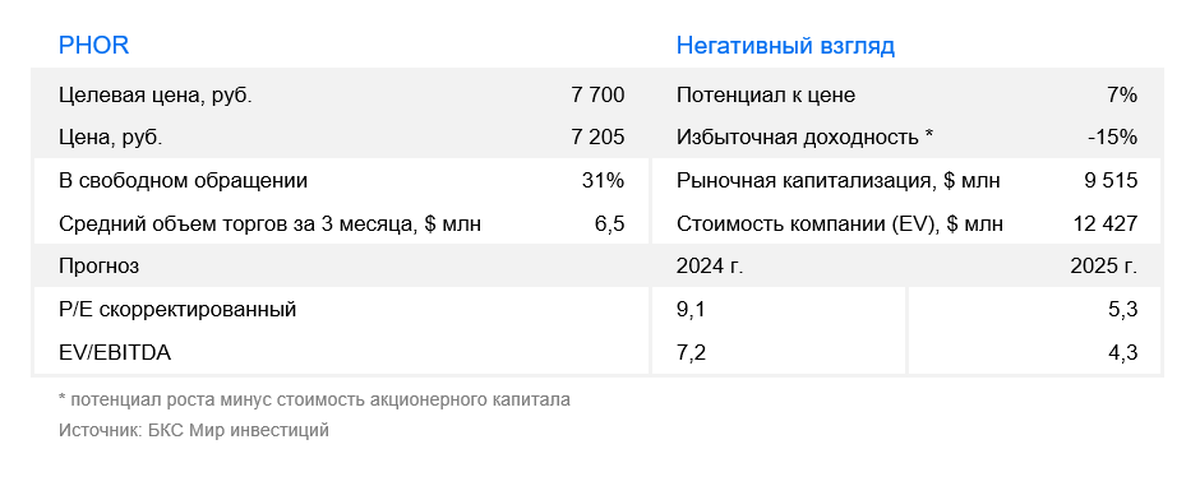

Рост производства, окончание экспортной пошлины и слабость рубля позитивны для оценки ФосАгро, и в 2025 г. результаты могут оказаться лучше, чем в 2024 г. Однако бумага уже не выглядит дешево после роста на 25% с публикации нашей стратегии в декабре. Мы оставляем целевую цену на уровне 7700 руб. за акцию, но ухудшаем долгосрочный взгляд с «Позитивного» до «Негативного».

Главное

• Позитив для ФосАгро: ожидаемый рост производства удобрений, окончание валютной экспортной пошлины и относительная слабость рубля.

• Полагаем, что результаты начнут улучшаться с I квартала 2025 г., в полной мере позитивное влияние будет заметно со II квартала.

• Мы обновляем ряд показателей в нашей модели — производство и цены.

• С публикации нашей стратегии в декабре бумага подорожала на 25% и не выглядит дешевой.

• Отрицательная избыточная доходность предполагает «Негативный» взгляд.

В деталях

Рост котировок, впереди неплохой год

ФосАгро показала сильный рост в конце декабря после выхода нашей стратегии. В этом году бумага также существенно растет. И хотя мы считаем, что в 2025 г. компания будет себя чувствовать скорее хорошо, видим приближение к нашей целевой цене на 12 месяцев в 7700 руб. за акцию.

С учетом стоимости акционерного капитала 21,8%, которую мы вычитаем из текущего потенциала роста (7%), текущая рыночная цена с избыточной доходностью минус 15% подразумевает «Негативный» взгляд на горизонте 12 месяцев.

При этом допускаем, что улучшение экспортных цен и сдерживание издержек позитивно отразятся на нашей оценке и могут привести к переоценке ФосАгро.

Меняем взгляд на «Негативный» после роста котировок

В 2022 г. цены на фосфорные удобрения были выше текущих цен, и ФосАгро стоила дороже текущих уровней. В конце августа и в сентябре 2023 г. оценка компании оказалась под давлением на фоне введения экспортных пошлин, которые добавили фискальную нагрузку на компанию в размере около 7 млрд руб. за квартал.

Окончание экспортных пошлин с 1 января 2025 г., а также благоприятная ценовая конъюнктура позитивно влияют на оценку. Впрочем, мы это учитываем в нашей оценке и считаем, что на текущих уровнях ФосАгро может быть переоценена.

Прогноз по добыче улучшен, оценки БКС на 2025 г. выше консенсуса

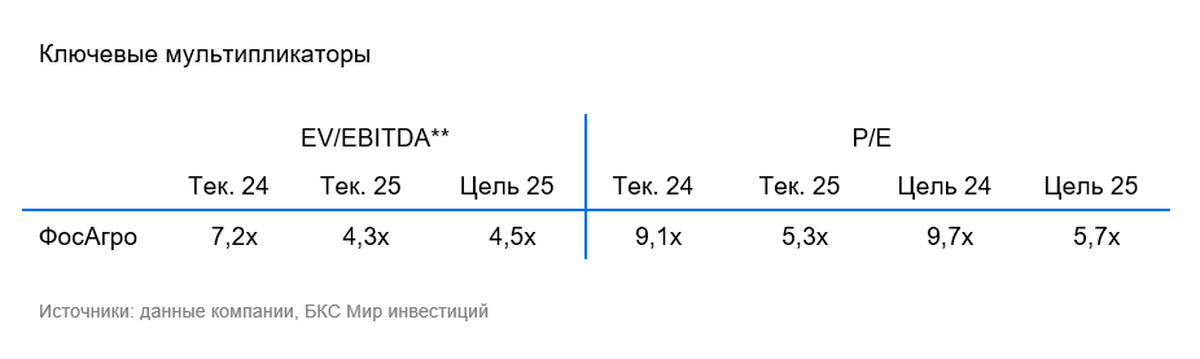

Мы несколько поменяли нашу оценку, увеличив прогноз по выработке удобрений в 2026—2027 гг. Это должно дать положительный эффект на выручку и результаты ФосАгро. Наши прогнозы по выручке за весь 2024 г. по МСФО (пока не раскрывались) близки к консенсусу, по EBITDA — несколько ниже, а по чистой прибыли — чуть выше консенсуса.

Наши ожидания от 2025 г. по выручке, EBITDA и чистой прибыли выше консенсуса. Также мы более оптимистичны по сравнению с рынком в отношении перспектив 2026 г.

Рынок переоценивает компанию?

Мы понизили долгосрочный взгляд на акции ФосАгро с «Позитивного» до «Негативного» на горизонте 12 месяцев. Оставили целевую цену 7700 руб. (для оценки используем дисконтирование будущих денежных потоков).

Взгляд ухудшен из-за роста цены бумаги на 25% с середины декабря. Рынок, по нашему мнению, сейчас переоценивает компанию.

Компания показала рост котировок на 25% после декабрьской стратегии аналитиков БКС

Окончание экспортных пошлин, благоприятная ценовая конъюнктура позитивно влияют на оценку ФосАгро

Наши ожидания от 2025 г. по выручке, EBITDA и чистой прибыли выше консенсуса

Рынок, по нашему мнению, сейчас переоценивает компанию

Рост производства, окончание экспортной пошлины и слабость рубля позитивны для оценки ФосАгро, и в 2025 г. результаты могут оказаться лучше, чем в 2024 г. Однако бумага уже не выглядит дешево после роста на 25% с публикации нашей стратегии в декабре. Мы оставляем целевую цену на уровне 7700 руб. за акцию, но ухудшаем долгосрочный взгляд с «Позитивного» до «Негативного».

Главное

• Позитив для ФосАгро: ожидаемый рост производства удобрений, окончание валютной экспортной пошлины и относительная слабость рубля.

• Полагаем, что результаты начнут улучшаться с I квартала 2025 г., в полной мере позитивное влияние будет заметно со II квартала.

• Мы обновляем ряд показателей в нашей модели — производство и цены.

• С публикации нашей стратегии в декабре бумага подорожала на 25% и не выглядит дешевой.

• Отрицательная избыточная доходность предполагает «Негативный» взгляд.

В деталях

Рост котировок, впереди неплохой год

ФосАгро показала сильный рост в конце декабря после выхода нашей стратегии. В этом году бумага также существенно растет. И хотя мы считаем, что в 2025 г. компания будет себя чувствовать скорее хорошо, видим приближение к нашей целевой цене на 12 месяцев в 7700 руб. за акцию.

С учетом стоимости акционерного капитала 21,8%, которую мы вычитаем из текущего потенциала роста (7%), текущая рыночная цена с избыточной доходностью минус 15% подразумевает «Негативный» взгляд на горизонте 12 месяцев.

При этом допускаем, что улучшение экспортных цен и сдерживание издержек позитивно отразятся на нашей оценке и могут привести к переоценке ФосАгро.

Меняем взгляд на «Негативный» после роста котировок

В 2022 г. цены на фосфорные удобрения были выше текущих цен, и ФосАгро стоила дороже текущих уровней. В конце августа и в сентябре 2023 г. оценка компании оказалась под давлением на фоне введения экспортных пошлин, которые добавили фискальную нагрузку на компанию в размере около 7 млрд руб. за квартал.

Окончание экспортных пошлин с 1 января 2025 г., а также благоприятная ценовая конъюнктура позитивно влияют на оценку. Впрочем, мы это учитываем в нашей оценке и считаем, что на текущих уровнях ФосАгро может быть переоценена.

Прогноз по добыче улучшен, оценки БКС на 2025 г. выше консенсуса

Мы несколько поменяли нашу оценку, увеличив прогноз по выработке удобрений в 2026—2027 гг. Это должно дать положительный эффект на выручку и результаты ФосАгро. Наши прогнозы по выручке за весь 2024 г. по МСФО (пока не раскрывались) близки к консенсусу, по EBITDA — несколько ниже, а по чистой прибыли — чуть выше консенсуса.

Наши ожидания от 2025 г. по выручке, EBITDA и чистой прибыли выше консенсуса. Также мы более оптимистичны по сравнению с рынком в отношении перспектив 2026 г.

Рынок переоценивает компанию?

Мы понизили долгосрочный взгляд на акции ФосАгро с «Позитивного» до «Негативного» на горизонте 12 месяцев. Оставили целевую цену 7700 руб. (для оценки используем дисконтирование будущих денежных потоков).

Взгляд ухудшен из-за роста цены бумаги на 25% с середины декабря. Рынок, по нашему мнению, сейчас переоценивает компанию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба