10 февраля 2025 БКС Экспресс | Башнефть

С середины декабря обыкновенные акции Башнефти подорожали более чем на 20%. Мы не видим причин для такого сильного роста и ожидаем снижение котировок: в российском нефтегазовом секторе есть, на наш взгляд, и более интересные бумаги. Сохраняем прогнозы по основным финансовым показателям и целевую цену, но меняем взгляд.

Главное

• У опережающего роста обычки в декабре – январе нет логического объяснения.

• Дивидендная доходность остается самой низкой в российском нефтегазовом секторе.

• Прогнозируем дивиденды по итогам 2024 г. в размере 155 руб. с доходностью 6%.

• Подтверждаем целевую цену 2600 руб. за бумагу на горизонте 12 месяцев.

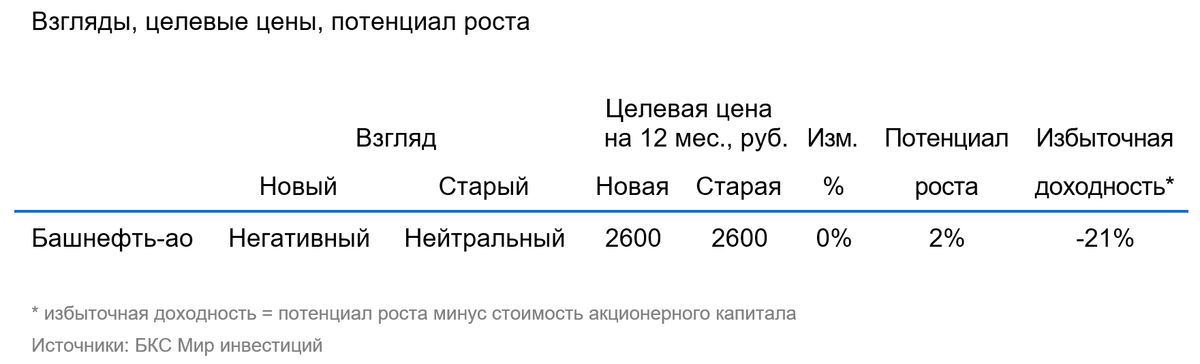

• Меняем взгляд с «Нейтрального» на «Негативный» после роста котировок до 2571 руб. за акцию. Избыточная доходность составляет -21%.

В деталях

В чем причина столь бурного роста

Котировки обыкновенных акций Башнефти заметно повысились в декабре – январе, прибавив более 20% за два месяца. В теории рост обычки мог бы объясняться наращиванием позиции одним из текущих крупных акционеров. Однако, на наш взгляд, это крайне маловероятно.

Дело в том, что 25,7% обыкновенных акций принадлежит правительству Башкортостана. Это делает невозможным увеличение доли Роснефти с текущих 70% до 75%, что дало бы компании единоличный контроль над Башнефтью.

В свете этого мы не видим причины для Роснефти наращивать долю за счет скупки акций с рынка. Считаем, что сильный рост бумаги не подкреплен фундаментальными факторами и является временным.

Обычка достигла целевой цены. Что дальше?

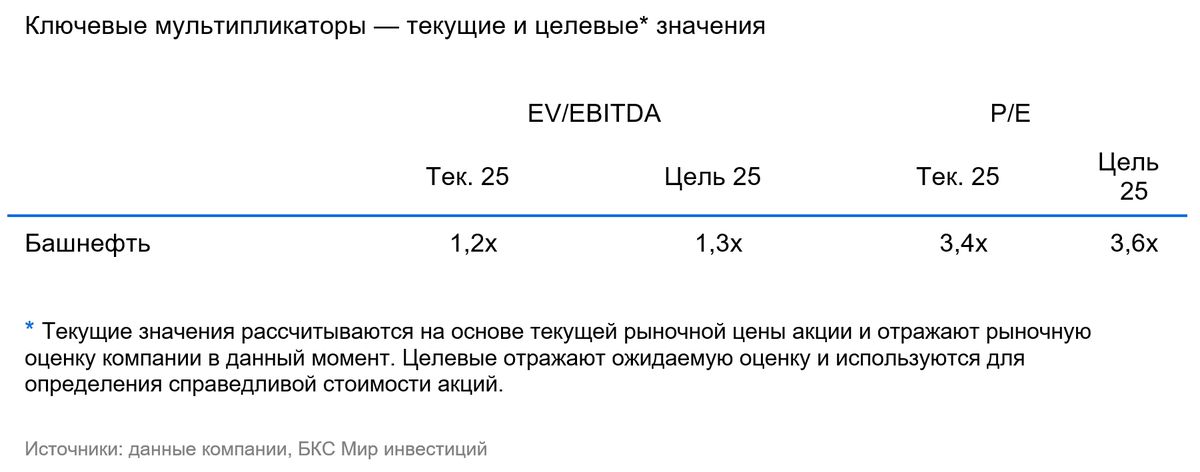

Считаем, что дальнейший рост маловероятен, учитывая, что сейчас акции торгуются возле справедливых уровней.

Ожидаем годовую дивидендную доходность по итогам 2024 г. на уровне 6% с выплатой 155 руб. на акцию. Если учесть, что такая доходность — одна из самых низких среди российских нефтяников, перспективы дальнейшего роста становятся очень неочевидными.

Весной – летом компании начнут утверждать дивиденды по итогам года. Рыночные игроки будут смотреть на дивдоходности и переоценивать привлекательность акций. В этот период обычка Башнефти, по нашим прогнозам, просядет: бумага будет проигрывать на фоне более привлекательных историй.

Наши прогнозы финансовых показателей остаются в силе

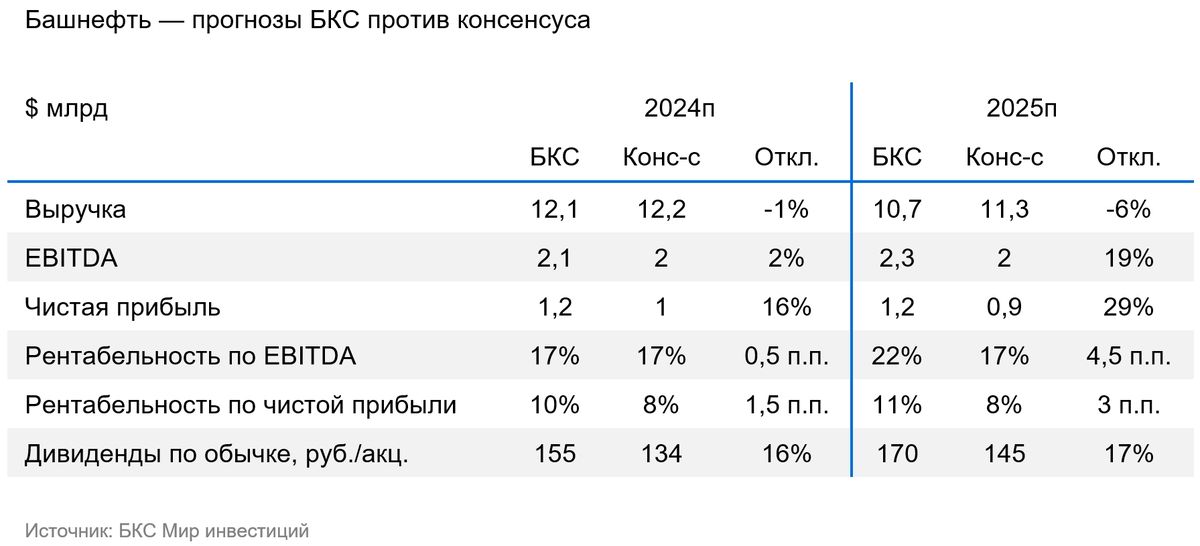

Не вносим в нашу модель никаких изменений. Наши ожидания по всем ключевым показателям, кроме выручки на 2024 г. и 2025 г., превосходят консенсус.

Наши прогнозы выручки немного консервативнее рыночных. При этом наши прогнозы чистой прибыли на 2024–2025 гг. и EBITDA на 2025 г. существенно оптимистичнее.

Подтверждаем целевую цену, но меняем взгляд на «Негативный» после сильного роста котировок

Сохраняем целевую цену обыкновенных акций Башнефти в 2600 руб. за бумагу на горизонте 12 месяцев.

При этом меняем взгляд с «Нейтрального» на «Негативный» после опережающего роста котировок и на фоне отсутствия потенциальных катализаторов в ближайшей перспективе.

Избыточная доходность обыкновенных акций Башнефти составляет -21%. Годовая дивдоходность за 2024 г. от текущего уровня цен — 6%.

Главное

• У опережающего роста обычки в декабре – январе нет логического объяснения.

• Дивидендная доходность остается самой низкой в российском нефтегазовом секторе.

• Прогнозируем дивиденды по итогам 2024 г. в размере 155 руб. с доходностью 6%.

• Подтверждаем целевую цену 2600 руб. за бумагу на горизонте 12 месяцев.

• Меняем взгляд с «Нейтрального» на «Негативный» после роста котировок до 2571 руб. за акцию. Избыточная доходность составляет -21%.

В деталях

В чем причина столь бурного роста

Котировки обыкновенных акций Башнефти заметно повысились в декабре – январе, прибавив более 20% за два месяца. В теории рост обычки мог бы объясняться наращиванием позиции одним из текущих крупных акционеров. Однако, на наш взгляд, это крайне маловероятно.

Дело в том, что 25,7% обыкновенных акций принадлежит правительству Башкортостана. Это делает невозможным увеличение доли Роснефти с текущих 70% до 75%, что дало бы компании единоличный контроль над Башнефтью.

В свете этого мы не видим причины для Роснефти наращивать долю за счет скупки акций с рынка. Считаем, что сильный рост бумаги не подкреплен фундаментальными факторами и является временным.

Обычка достигла целевой цены. Что дальше?

Считаем, что дальнейший рост маловероятен, учитывая, что сейчас акции торгуются возле справедливых уровней.

Ожидаем годовую дивидендную доходность по итогам 2024 г. на уровне 6% с выплатой 155 руб. на акцию. Если учесть, что такая доходность — одна из самых низких среди российских нефтяников, перспективы дальнейшего роста становятся очень неочевидными.

Весной – летом компании начнут утверждать дивиденды по итогам года. Рыночные игроки будут смотреть на дивдоходности и переоценивать привлекательность акций. В этот период обычка Башнефти, по нашим прогнозам, просядет: бумага будет проигрывать на фоне более привлекательных историй.

Наши прогнозы финансовых показателей остаются в силе

Не вносим в нашу модель никаких изменений. Наши ожидания по всем ключевым показателям, кроме выручки на 2024 г. и 2025 г., превосходят консенсус.

Наши прогнозы выручки немного консервативнее рыночных. При этом наши прогнозы чистой прибыли на 2024–2025 гг. и EBITDA на 2025 г. существенно оптимистичнее.

Подтверждаем целевую цену, но меняем взгляд на «Негативный» после сильного роста котировок

Сохраняем целевую цену обыкновенных акций Башнефти в 2600 руб. за бумагу на горизонте 12 месяцев.

При этом меняем взгляд с «Нейтрального» на «Негативный» после опережающего роста котировок и на фоне отсутствия потенциальных катализаторов в ближайшей перспективе.

Избыточная доходность обыкновенных акций Башнефти составляет -21%. Годовая дивдоходность за 2024 г. от текущего уровня цен — 6%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба