26 февраля 2025 Цифра брокер | Сургутнефтегаз

Обзор компании

Сургутнефтегаз — одна из самых закрытых компаний на российском фондовом рынке; 75% обыкновенных и 27% привилегированных акций компании, по сообщениям СМИ, находятся во владении закольцованных структур. Компания — четвертая по величине в российской нефтегазовой отрасли (после ЛУКОЙЛа, Роснефти и Газпром нефти) с добычей около 1,1 млн б/с (10% от всей нефтедобычи в России).

Компания также владеет Киришским нефтеперерабатывающим заводом (НПЗ) в Ленинградской области, на котором перерабатывает около 18-20 млн тонн нефти в год (доля рынка 6,4%). Также в периметр бизнеса входит Сургутский газоперерабатывающий завод (ГПЗ) с мощностью переработки около 7 млрд кубометров газа в год, загружен на половину. Также в периметр компании входят энергетические активы (ГТЭС и ГПЭС) производящие 5,7 млрд. кВтч электричества в год, что обеспечивает около 48-50% объема потребности ключевого бизнеса.

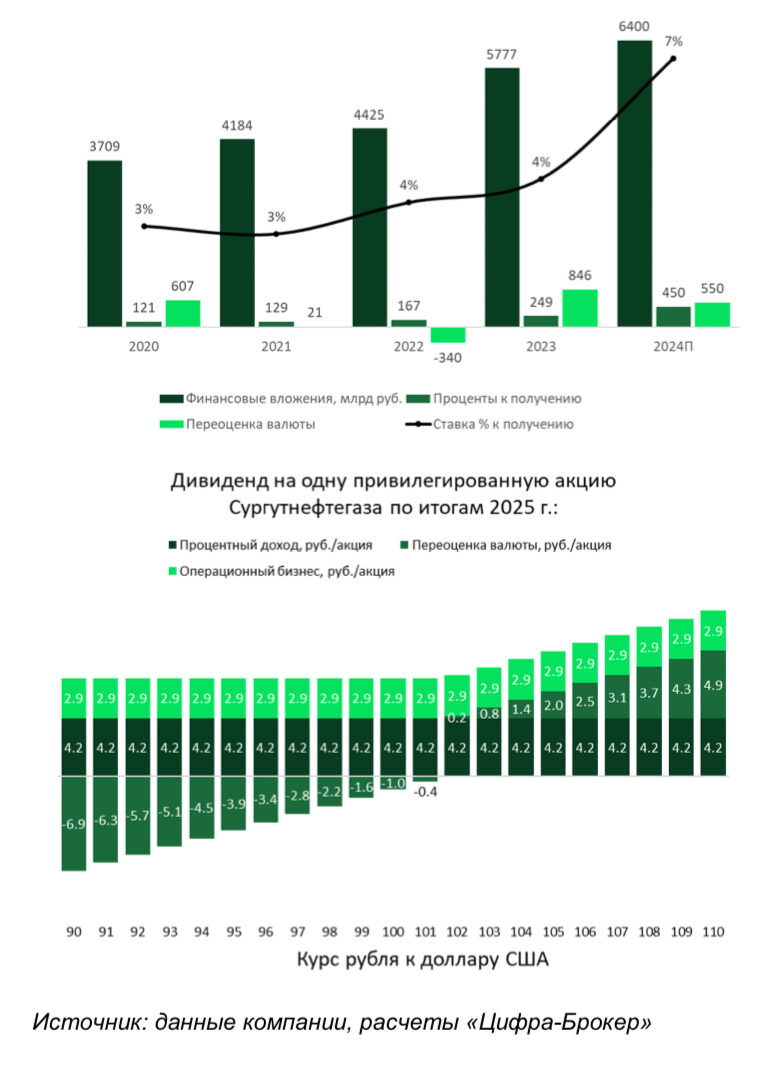

Краеугольным камнем инвестиционного кейса Сургутнефтегаза являются накопленные денежные средства на балансе в объеме около 6 трлн руб. (по нашим оценкам) на конец 2024 года. Размер накопленных средств сопоставим с капитализацией ЛУКОЙЛа или Роснефти, и на рынке периодически появляются слухи, что вот-вот компания совершит крупную покупку, хотя эти слухи пока никак не оправдывались. В настоящем компания не раскрывает валютную структуру накоплений, но из исторических данных валютной переоценки связанной с ослаблением или укреплением доллара по годам можно предположить, что около 70% накоплений находятся в долларах США, а с 2022 года, по оценкам инвесторов, начала увеличиваться доля юаня. Сейчас, скорее всего, структура накоплений схожая. С этим связана возможность переоценки позиции в случае движения доллара относительно рубля. Дивиденд на привилегированные акции за 2024 год на фоне ослабления рубля может составить 9 руб. на акцию, по нашим оценкам. Дивидендная доходность к текущим ценам — около 15-16%.

Перспективы

Компания не очень активно инвестирует в увеличение добывающих мощностей (СарЕх скорее поддерживающий), поэтому мы не ожидаем роста добычи в ближайшие годы, а с введением новых санкций можем даже увидеть небольшое снижение или увеличение дисконта на продаваемую нефть, что приведет к уменьшению доли дохода от операционного бизнеса.

По итогам 2025 года ожидаем процентный доход от накоплений на уровне 430 млрд руб. По нашим оценкам, во втором полугодии 2025 года рубль может перейти к 2025 года. Дивиденд может составить за около 7 руб. на одну акцию по итогам 2025, что предполагает дивидендную доходность около 11% по привилегированным акциям.

Сургутнефтегаз — одна из самых закрытых компаний на российском фондовом рынке; 75% обыкновенных и 27% привилегированных акций компании, по сообщениям СМИ, находятся во владении закольцованных структур. Компания — четвертая по величине в российской нефтегазовой отрасли (после ЛУКОЙЛа, Роснефти и Газпром нефти) с добычей около 1,1 млн б/с (10% от всей нефтедобычи в России).

Компания также владеет Киришским нефтеперерабатывающим заводом (НПЗ) в Ленинградской области, на котором перерабатывает около 18-20 млн тонн нефти в год (доля рынка 6,4%). Также в периметр бизнеса входит Сургутский газоперерабатывающий завод (ГПЗ) с мощностью переработки около 7 млрд кубометров газа в год, загружен на половину. Также в периметр компании входят энергетические активы (ГТЭС и ГПЭС) производящие 5,7 млрд. кВтч электричества в год, что обеспечивает около 48-50% объема потребности ключевого бизнеса.

Краеугольным камнем инвестиционного кейса Сургутнефтегаза являются накопленные денежные средства на балансе в объеме около 6 трлн руб. (по нашим оценкам) на конец 2024 года. Размер накопленных средств сопоставим с капитализацией ЛУКОЙЛа или Роснефти, и на рынке периодически появляются слухи, что вот-вот компания совершит крупную покупку, хотя эти слухи пока никак не оправдывались. В настоящем компания не раскрывает валютную структуру накоплений, но из исторических данных валютной переоценки связанной с ослаблением или укреплением доллара по годам можно предположить, что около 70% накоплений находятся в долларах США, а с 2022 года, по оценкам инвесторов, начала увеличиваться доля юаня. Сейчас, скорее всего, структура накоплений схожая. С этим связана возможность переоценки позиции в случае движения доллара относительно рубля. Дивиденд на привилегированные акции за 2024 год на фоне ослабления рубля может составить 9 руб. на акцию, по нашим оценкам. Дивидендная доходность к текущим ценам — около 15-16%.

Перспективы

Компания не очень активно инвестирует в увеличение добывающих мощностей (СарЕх скорее поддерживающий), поэтому мы не ожидаем роста добычи в ближайшие годы, а с введением новых санкций можем даже увидеть небольшое снижение или увеличение дисконта на продаваемую нефть, что приведет к уменьшению доли дохода от операционного бизнеса.

По итогам 2025 года ожидаем процентный доход от накоплений на уровне 430 млрд руб. По нашим оценкам, во втором полугодии 2025 года рубль может перейти к 2025 года. Дивиденд может составить за около 7 руб. на одну акцию по итогам 2025, что предполагает дивидендную доходность около 11% по привилегированным акциям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба