4 марта 2025 Альфа-Капитал

«Интер РАО» представила сильный отчет по МСФО

Слабые результаты АЛРОСА за II половину 2024 года

МосБиржа обновила состав индексов IMOEX и РТС

Рынок США: отчет Nvidia и слабые макроданные

Успешные аукционы Минфина третью неделю подряд

Кредитная активность продолжила замедляться в январе

ЦБ ожидает снижения прибыли банковского сектора в 2025 году

ЕЦБ может вновь снизить базовые ставки

Нефть движима торговой политикой США и макроданными

Откат цены на золото из зоны перекупленности

Тренд в рубле развернулся к ослаблению

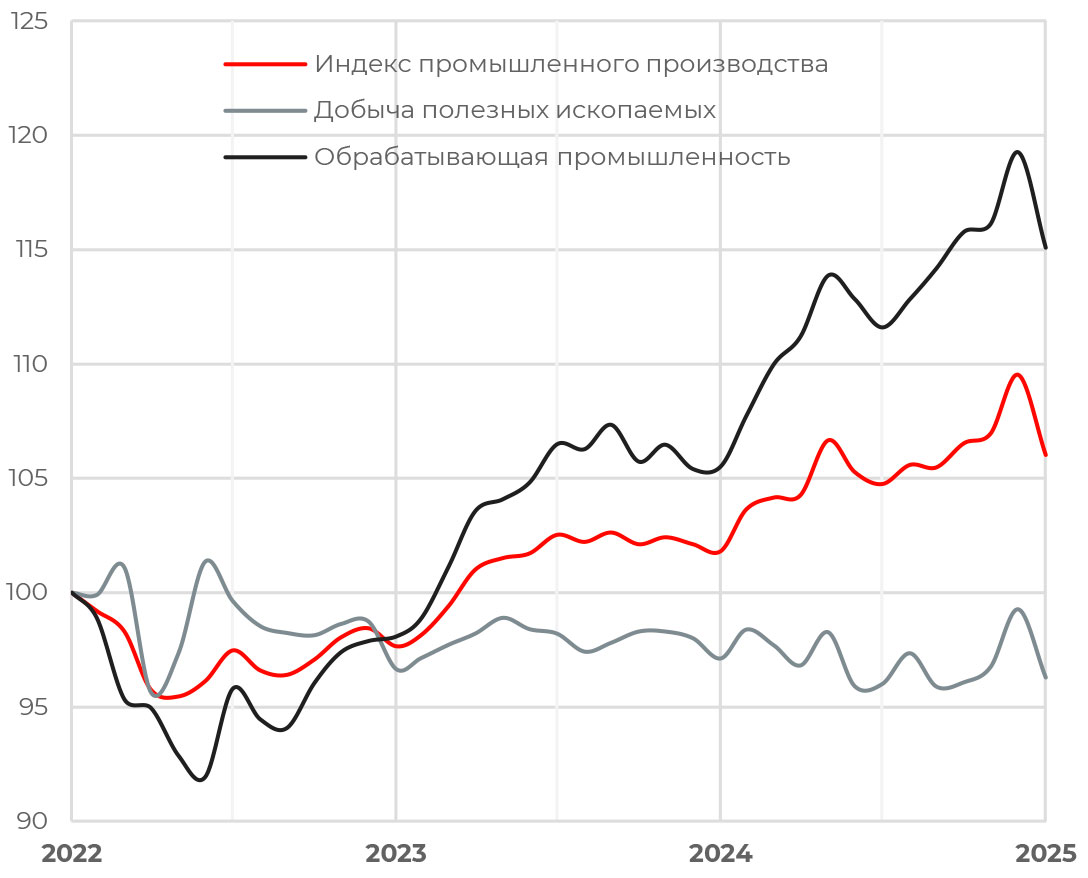

Индекс промышленного производства

Промышленное производство резко замедлилось в январе после сильного увеличения в декабре. По данным Росстата, выпуск промышленной продукции сократился на 3,2% м/м в сезонно сглаженном выражении после декабрьского прироста на 2,3%. Из-за этого годовые темпы упали до 2,2% против 8,2% в предыдущем месяце.

Замедление связано в основном с торможением в обрабатывающей отрасли, где рост замедлился с 14% г/г до 7%, и в добыче полезных ископаемых, в которой после увеличения на 1,3% в декабре зафиксировано падение на 2,1%. Драйверами роста остались отдельные отрасли металлургии, транспорта и фармацевтики, получившие в том числе поддержку со стороны госзаказа.

Данные могут сигнализировать об охлаждении экономической активности под влиянием жестких денежно-кредитных условий. Однако, чтобы уверенно говорить о замедлении экономики, тренд на снижение выпуска должен сохраняться в течение нескольких месяцев.

С одной стороны, авансирования госконтрактов должно поддержать обрабатывающую отрасль. С другой стороны, ограниченные мощности, дефицит трудовых кадров и более умеренные бюджетные расходы будут сдерживать производственную активность.

АКЦИИ

Российский рынок

«Интер РАО» представила сильный отчет по МСФО

«Интер РАО» увеличила выручку по итогам 2024 года на 14%, до 1,55 трлн руб. Наибольший вклад в рост доходов внесли сбытовой сегмент и энергомашиностроение. EBITDA группы снизилась на 5%, до 173,3 млрд руб., из-за окончания действия части ДПМ в сегменте энергогенерации и снижения EBITDA зарубежных активов на фоне замедления роста тарифов в странах присутствия.

Чистая прибыль за год выросла на 8,5%, до 147,5 млрд руб., за счет увеличения чистых процентных доходов и на 111%, до 70,3 млрд руб., за счет значительного запаса денежных средств. Несмотря на увеличение инвестиционных расходов в 1,7 раза, чистая денежная позиция снизилась лишь на 3%.

При коэффициенте дивидендных выплат в размере 25% компания может направить на дивиденды 32–34 коп. на акцию, доходность в таком случае составит 8,5–9%.

Слабые результаты АЛРОСА за II половину 2024 года

Результаты АЛРОСА за II полугодие 2024 года оказались хуже рыночных ожиданий. Выручка сократилась втрое, до 61 млрд руб., EBITDA упала в четыре раза, до 15 млрд руб., рентабельность по показателю снизилась до 24% против 35% за январь—июнь.

Свободный денежный поток стал отрицательным, в размере −56 млрд руб. компания сократила объемы реализации и увеличила запасы, придерживаясь политики приоритетности цен. На этом фоне чистый долг вырос до 107,91 млрд руб. с 36,14 млрд руб. годом ранее, а соотношение к EBITDA составило 1,37х против 0,26х на конец 2023 года. Из-за возросшего долга и неопределенности на рынке алмазов менеджмент, скорее всего, не будет рекомендовать выплату дивидендов за полугодие.

МосБиржа обновила состав индексов IMOEX и РТС

МосБиржа обновила состав индексов IMOEX и РТС. В них включили бумаги «МД Медикал Груп» и «Ренессанс страхования», исключили — акции «Магнита», «Европлана», «Самолета» и привилегированные акции «Мечела». Теперь в индексах по 47 акций. В индекс компаний средней и малой капитализации войдут «Озон Фармацевтика» и Группы «Аренадата».

Для включения в индексы МосБиржи и РТС рассматривается «ЭсЭфАй». «Селигдар» и обыкновенные акции «Мечела», наоборот, могут быть исключены из состава этих индексов.

Глобальные рынки

Рынок США: отчет Nvidia и слабые макроданные

Основные фондовые индексы США ощутимо просели за неделю. S&P 500 потерял 0,98%, Nasdaq 100 упал на 3,38%. Технологические компании оказались под давлением на фоне падения акций Nvidia (-7,16%), квартальные результаты которой не впечатлили инвесторов.

NVDA представила сильный отчет с рекордной выручкой на уровне 39,3 млрд долл. (+78% г/г), опередив консенсус-прогноз, хотя самые оптимистичные оценки достигали 42 млрд долл. Компания выигрывает за счет повышенного спроса на ИИчипы, заявив, что прорыв команды DeepSeek повысил интерес клиентов к ИИрешениям. Прогноз менеджмента на I финквартал превзошел ожидания, но насторожил рынок скромным ориентиром по валовой марже вблизи 70,6% — рентабельность будет сдерживаться ускоренным выпуском новых чипов Blackwell.

Давление на рыночные настроения оказала и слабая макростатистика. Индекс потребительской уверенности в США от Conference Board снижается третий месяц подряд — в феврале показатель упал на 7 пунктов, до 98,3. Потребители более пессимистично оценивают перспективы занятости и обеспокоены ростом инфляции. Анонсы импортных пошлин и сокращения штата госкомпаний вызывают у американцев все больше опасений.

ОБЛИГАЦИИ

Рублевые облигации

Успешные аукционы Минфина третью неделю подряд

Спрос на аукционах Минфина вновь был сильным и составил 324 млрд руб. по номиналу. Средневзвешенная доходность выпуска с погашением в мае 2034 года составила 15,98%, с погашением в 2040 году — 16,5%. Общий объем размещений за январь—февраль составил 793 млрд руб., или 79% квартального плана. Если темпы заимствований сохранятся, ведомство может выполнить квартальный план за следующие один-два аукциона. Доля неконкурентных заявок остается высокой, что говорит об уверенности участников рынка в дальнейшем снижении доходностей.

На фоне сильных результатов аукционов Минфина, позитивных настроений в отношении геополитики и укрепления рубля доходности ОФЗ за неделю снизились в среднем на 15 б. п. по всей длине кривой.

Кредитная активность продолжила замедляться в январе

По итогам января кредитный портфель банков вырос на 15% г/г с учетом валютной переоценки. Рост кредитования в корпоративном сегменте замедлился с 17,9% до 16,5% г/г, в розничном направлении — с 14,2% до 13,1%. В месячном сопоставлении кредитный портфель юрлиц сократился на 1,2%, или 1 трлн руб., до 86,4 трлн руб., за счет притока бюджетных средств, который позволил погасить большой объем задолженностей. Однако в начале года как бюджетные расходы, так и темпы роста денежных агрегатов были повышенными, поэтому говорить об устойчивом снижении темпов роста корпоративных кредитов пока преждевременно — пока что речь идет о нормализации динамики.

ЦБ ожидает снижения прибыли банковского сектора в 2025 году

Председатель ЦБ РФ Эльвира Набиуллина на встрече с участниками Ассоциации банков России заявила, что в настоящее время регулятор, возможно, наблюдает разворот проинфляционных факторов, но отметила, что устойчивость этой тенденции еще предстоит оценить. Глава ЦБ также дала уточненный прогноз по розничному сегменту в кредитовании: потребительский кредит может показать слабую динамику «от минус 1% до роста на 4%» в этом году. Активность потребителей будут сдерживать повышенные процентные ставки и ужесточение макропруденциальных требований.

По обновленному прогнозу ЦБ, прибыль российских финансовых организаций в этом году будет ниже результата прошлого года (3,8 трлн руб.), но останется на сопоставимом уровне — от 3 до 3,5 трлн руб. До следующего заседания по ключевой ставке 21 марта регулятор получит достаточно новых данных для оценки. Вероятнее всего, ЦБ сохранит выжидательную позицию с неизменной ключевой ставкой.

Еврооблигации

ЕЦБ может вновь снизить базовые ставки

По предварительной оценке Евростата, инфляция в ЕС замедлилась в феврале до 2,4% г/г против 2,5% в январе, оказавшись выше консенсус-прогноза на уровне 2,3%. Базовая инфляция составила 2,6% после 2,7% месяцем ранее. В разрезе по странам картина неоднозначна: рост в Германии был стабильным на уровне — 2,8%, превзойдя ожидания на уровне 2,7%, в Италии темпы остались на уровне 1,7%, во Франции показатель упал до четырехлетнего минимума в 0,9% с 1,8%.

Между тем окончательная оценка ВВП подтвердила, что экономика Германии сократилась на 0,2% в IV квартале, а экономика Франции потеряла 0,1%.

6 марта состоится заседание Европейского центрального банка. Рынок ожидает еще одного снижения базовых ставок на 25 б. п. — регулятор сигнализировал об этом ранее, подчеркивая замедление роста экономики и риски в связи с торговой напряженностью на международном рынке. ЕЦБ представит обновленный макропрогноз — скорее всего, оценка роста ВВП будет снижена, а ориентиры по инфляции могут быть сохранены.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть движима торговой политикой США и макроданными

Нефть продолжила дешеветь, Brent потерял в цене 1,7% за неделю, цена WTI снизилась на 0,9%. Участники рынка оценивали вероятность урегулирования конфликта России и Украины и увеличения экспорта сырья из Ирака.

Котировки оказались под давлением из-за опасений обострения торговых войн после того, как президент США Дональд Трамп заявил, что пошлины для Канады и Мексики в размере 25% вступят в силу 4 марта, а не 2 апреля, как планировалось ранее. 4 марта на дополнительные 10% повысятся пошлины на импорт из Китая (на китайские товары уже действует 1-%-ный тариф). Эти шаги подтверждают и риск того, что администрация США может реализовать анонсированное на этой неделе повышение до 25% пошлин на импорт из ЕС.

Потенциальные пошлины на импорт из Канады и Мексики могут оказать ощутимое влияние на рынок «черного золота», поскольку эти две страны являются крупнейшими поставщиками сырой нефти в США. В 2024 году 62% импорта сырой нефти в США поступило из Канады, 7% — из Мексики. У канадских производителей мало гибкости с точки зрения переориентации экспорта нефти в другие страны — большая часть трубопроводной инфраструктуры направлена в сторону США. Канаде, вероятно, придется пойти на более крупные скидки на свое сырье относительно WTI, если тарифы будут введены. Мексика, напротив, имеет больше возможностей перенаправить сырье на другие рынки.

Нефтяные котировки начали новую торговую неделю ростом, реагируя на позитивные данные промышленного Caixin PMI в Китае от S&P Global за февраль, который оказался лучше ожиданий. В ближайшей перспективе Brent продолжит торговаться в диапазоне 72–75 долл. за баррель, определяющим фактором для рынка останется геополитика.

Откат цены на золото из зоны перекупленности

Золото на прошлой неделе дешевело до 2 850 долл. за тройскую унцию, цена скорректировалась вниз почти на 3%. Откат котировок вниз ожидаем с учетом достижения зоны перекупленности. На предстоящей неделе динамика цен будет определяться геополитикой и серией макроданных в США. Ожидаются релизы индексов PMI от ISM в промышленности и сервисном секторе и отчет по рынку труда за февраль. Сохранение геополитической напряженности среднесрочно продолжит поддерживать интерес к золоту. В ближайшие недели цена на металл, скорее всего, продолжит колебаться в пределах 2 850–2 880 долл. за унцию.

Валюты

Тренд в рубле развернулся к ослаблению

В первой половине недели рубль продолжил укрепление за счет усиления надежд на улучшение отношений РФ и США. К доллару США российская валюта укреплялась до 85,9 по официальному курсу ЦБ, к юаню — до 11,7. Однако в конце недели тренд развернулся в сторону ослабления.

Период налоговых платежей завершился, а геополитическая ситуация остается неопределенной. Дональд Трамп продлил на год действие санкций в отношении России, введенные в 2014, 2018 и 2022 годах, а переговоры президентов США и Украины в конце недели оказались крайне неудачными, осложнив процесс урегулирования российско-украинского конфликта.

В последующие недели ожидаем дальнейшего ослабления рубля до уровней вблизи 90 за доллар и 13 за юань по мере снижения спекулятивного интереса, вступления в полную силу санкций со стороны США в отношении российских нефтяных компаний с 27 февраля и сокращения активности продаж валюты экспортерами.

Слабые результаты АЛРОСА за II половину 2024 года

МосБиржа обновила состав индексов IMOEX и РТС

Рынок США: отчет Nvidia и слабые макроданные

Успешные аукционы Минфина третью неделю подряд

Кредитная активность продолжила замедляться в январе

ЦБ ожидает снижения прибыли банковского сектора в 2025 году

ЕЦБ может вновь снизить базовые ставки

Нефть движима торговой политикой США и макроданными

Откат цены на золото из зоны перекупленности

Тренд в рубле развернулся к ослаблению

Индекс промышленного производства

Промышленное производство резко замедлилось в январе после сильного увеличения в декабре. По данным Росстата, выпуск промышленной продукции сократился на 3,2% м/м в сезонно сглаженном выражении после декабрьского прироста на 2,3%. Из-за этого годовые темпы упали до 2,2% против 8,2% в предыдущем месяце.

Замедление связано в основном с торможением в обрабатывающей отрасли, где рост замедлился с 14% г/г до 7%, и в добыче полезных ископаемых, в которой после увеличения на 1,3% в декабре зафиксировано падение на 2,1%. Драйверами роста остались отдельные отрасли металлургии, транспорта и фармацевтики, получившие в том числе поддержку со стороны госзаказа.

Данные могут сигнализировать об охлаждении экономической активности под влиянием жестких денежно-кредитных условий. Однако, чтобы уверенно говорить о замедлении экономики, тренд на снижение выпуска должен сохраняться в течение нескольких месяцев.

С одной стороны, авансирования госконтрактов должно поддержать обрабатывающую отрасль. С другой стороны, ограниченные мощности, дефицит трудовых кадров и более умеренные бюджетные расходы будут сдерживать производственную активность.

АКЦИИ

Российский рынок

«Интер РАО» представила сильный отчет по МСФО

«Интер РАО» увеличила выручку по итогам 2024 года на 14%, до 1,55 трлн руб. Наибольший вклад в рост доходов внесли сбытовой сегмент и энергомашиностроение. EBITDA группы снизилась на 5%, до 173,3 млрд руб., из-за окончания действия части ДПМ в сегменте энергогенерации и снижения EBITDA зарубежных активов на фоне замедления роста тарифов в странах присутствия.

Чистая прибыль за год выросла на 8,5%, до 147,5 млрд руб., за счет увеличения чистых процентных доходов и на 111%, до 70,3 млрд руб., за счет значительного запаса денежных средств. Несмотря на увеличение инвестиционных расходов в 1,7 раза, чистая денежная позиция снизилась лишь на 3%.

При коэффициенте дивидендных выплат в размере 25% компания может направить на дивиденды 32–34 коп. на акцию, доходность в таком случае составит 8,5–9%.

Слабые результаты АЛРОСА за II половину 2024 года

Результаты АЛРОСА за II полугодие 2024 года оказались хуже рыночных ожиданий. Выручка сократилась втрое, до 61 млрд руб., EBITDA упала в четыре раза, до 15 млрд руб., рентабельность по показателю снизилась до 24% против 35% за январь—июнь.

Свободный денежный поток стал отрицательным, в размере −56 млрд руб. компания сократила объемы реализации и увеличила запасы, придерживаясь политики приоритетности цен. На этом фоне чистый долг вырос до 107,91 млрд руб. с 36,14 млрд руб. годом ранее, а соотношение к EBITDA составило 1,37х против 0,26х на конец 2023 года. Из-за возросшего долга и неопределенности на рынке алмазов менеджмент, скорее всего, не будет рекомендовать выплату дивидендов за полугодие.

МосБиржа обновила состав индексов IMOEX и РТС

МосБиржа обновила состав индексов IMOEX и РТС. В них включили бумаги «МД Медикал Груп» и «Ренессанс страхования», исключили — акции «Магнита», «Европлана», «Самолета» и привилегированные акции «Мечела». Теперь в индексах по 47 акций. В индекс компаний средней и малой капитализации войдут «Озон Фармацевтика» и Группы «Аренадата».

Для включения в индексы МосБиржи и РТС рассматривается «ЭсЭфАй». «Селигдар» и обыкновенные акции «Мечела», наоборот, могут быть исключены из состава этих индексов.

Глобальные рынки

Рынок США: отчет Nvidia и слабые макроданные

Основные фондовые индексы США ощутимо просели за неделю. S&P 500 потерял 0,98%, Nasdaq 100 упал на 3,38%. Технологические компании оказались под давлением на фоне падения акций Nvidia (-7,16%), квартальные результаты которой не впечатлили инвесторов.

NVDA представила сильный отчет с рекордной выручкой на уровне 39,3 млрд долл. (+78% г/г), опередив консенсус-прогноз, хотя самые оптимистичные оценки достигали 42 млрд долл. Компания выигрывает за счет повышенного спроса на ИИчипы, заявив, что прорыв команды DeepSeek повысил интерес клиентов к ИИрешениям. Прогноз менеджмента на I финквартал превзошел ожидания, но насторожил рынок скромным ориентиром по валовой марже вблизи 70,6% — рентабельность будет сдерживаться ускоренным выпуском новых чипов Blackwell.

Давление на рыночные настроения оказала и слабая макростатистика. Индекс потребительской уверенности в США от Conference Board снижается третий месяц подряд — в феврале показатель упал на 7 пунктов, до 98,3. Потребители более пессимистично оценивают перспективы занятости и обеспокоены ростом инфляции. Анонсы импортных пошлин и сокращения штата госкомпаний вызывают у американцев все больше опасений.

ОБЛИГАЦИИ

Рублевые облигации

Успешные аукционы Минфина третью неделю подряд

Спрос на аукционах Минфина вновь был сильным и составил 324 млрд руб. по номиналу. Средневзвешенная доходность выпуска с погашением в мае 2034 года составила 15,98%, с погашением в 2040 году — 16,5%. Общий объем размещений за январь—февраль составил 793 млрд руб., или 79% квартального плана. Если темпы заимствований сохранятся, ведомство может выполнить квартальный план за следующие один-два аукциона. Доля неконкурентных заявок остается высокой, что говорит об уверенности участников рынка в дальнейшем снижении доходностей.

На фоне сильных результатов аукционов Минфина, позитивных настроений в отношении геополитики и укрепления рубля доходности ОФЗ за неделю снизились в среднем на 15 б. п. по всей длине кривой.

Кредитная активность продолжила замедляться в январе

По итогам января кредитный портфель банков вырос на 15% г/г с учетом валютной переоценки. Рост кредитования в корпоративном сегменте замедлился с 17,9% до 16,5% г/г, в розничном направлении — с 14,2% до 13,1%. В месячном сопоставлении кредитный портфель юрлиц сократился на 1,2%, или 1 трлн руб., до 86,4 трлн руб., за счет притока бюджетных средств, который позволил погасить большой объем задолженностей. Однако в начале года как бюджетные расходы, так и темпы роста денежных агрегатов были повышенными, поэтому говорить об устойчивом снижении темпов роста корпоративных кредитов пока преждевременно — пока что речь идет о нормализации динамики.

ЦБ ожидает снижения прибыли банковского сектора в 2025 году

Председатель ЦБ РФ Эльвира Набиуллина на встрече с участниками Ассоциации банков России заявила, что в настоящее время регулятор, возможно, наблюдает разворот проинфляционных факторов, но отметила, что устойчивость этой тенденции еще предстоит оценить. Глава ЦБ также дала уточненный прогноз по розничному сегменту в кредитовании: потребительский кредит может показать слабую динамику «от минус 1% до роста на 4%» в этом году. Активность потребителей будут сдерживать повышенные процентные ставки и ужесточение макропруденциальных требований.

По обновленному прогнозу ЦБ, прибыль российских финансовых организаций в этом году будет ниже результата прошлого года (3,8 трлн руб.), но останется на сопоставимом уровне — от 3 до 3,5 трлн руб. До следующего заседания по ключевой ставке 21 марта регулятор получит достаточно новых данных для оценки. Вероятнее всего, ЦБ сохранит выжидательную позицию с неизменной ключевой ставкой.

Еврооблигации

ЕЦБ может вновь снизить базовые ставки

По предварительной оценке Евростата, инфляция в ЕС замедлилась в феврале до 2,4% г/г против 2,5% в январе, оказавшись выше консенсус-прогноза на уровне 2,3%. Базовая инфляция составила 2,6% после 2,7% месяцем ранее. В разрезе по странам картина неоднозначна: рост в Германии был стабильным на уровне — 2,8%, превзойдя ожидания на уровне 2,7%, в Италии темпы остались на уровне 1,7%, во Франции показатель упал до четырехлетнего минимума в 0,9% с 1,8%.

Между тем окончательная оценка ВВП подтвердила, что экономика Германии сократилась на 0,2% в IV квартале, а экономика Франции потеряла 0,1%.

6 марта состоится заседание Европейского центрального банка. Рынок ожидает еще одного снижения базовых ставок на 25 б. п. — регулятор сигнализировал об этом ранее, подчеркивая замедление роста экономики и риски в связи с торговой напряженностью на международном рынке. ЕЦБ представит обновленный макропрогноз — скорее всего, оценка роста ВВП будет снижена, а ориентиры по инфляции могут быть сохранены.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть движима торговой политикой США и макроданными

Нефть продолжила дешеветь, Brent потерял в цене 1,7% за неделю, цена WTI снизилась на 0,9%. Участники рынка оценивали вероятность урегулирования конфликта России и Украины и увеличения экспорта сырья из Ирака.

Котировки оказались под давлением из-за опасений обострения торговых войн после того, как президент США Дональд Трамп заявил, что пошлины для Канады и Мексики в размере 25% вступят в силу 4 марта, а не 2 апреля, как планировалось ранее. 4 марта на дополнительные 10% повысятся пошлины на импорт из Китая (на китайские товары уже действует 1-%-ный тариф). Эти шаги подтверждают и риск того, что администрация США может реализовать анонсированное на этой неделе повышение до 25% пошлин на импорт из ЕС.

Потенциальные пошлины на импорт из Канады и Мексики могут оказать ощутимое влияние на рынок «черного золота», поскольку эти две страны являются крупнейшими поставщиками сырой нефти в США. В 2024 году 62% импорта сырой нефти в США поступило из Канады, 7% — из Мексики. У канадских производителей мало гибкости с точки зрения переориентации экспорта нефти в другие страны — большая часть трубопроводной инфраструктуры направлена в сторону США. Канаде, вероятно, придется пойти на более крупные скидки на свое сырье относительно WTI, если тарифы будут введены. Мексика, напротив, имеет больше возможностей перенаправить сырье на другие рынки.

Нефтяные котировки начали новую торговую неделю ростом, реагируя на позитивные данные промышленного Caixin PMI в Китае от S&P Global за февраль, который оказался лучше ожиданий. В ближайшей перспективе Brent продолжит торговаться в диапазоне 72–75 долл. за баррель, определяющим фактором для рынка останется геополитика.

Откат цены на золото из зоны перекупленности

Золото на прошлой неделе дешевело до 2 850 долл. за тройскую унцию, цена скорректировалась вниз почти на 3%. Откат котировок вниз ожидаем с учетом достижения зоны перекупленности. На предстоящей неделе динамика цен будет определяться геополитикой и серией макроданных в США. Ожидаются релизы индексов PMI от ISM в промышленности и сервисном секторе и отчет по рынку труда за февраль. Сохранение геополитической напряженности среднесрочно продолжит поддерживать интерес к золоту. В ближайшие недели цена на металл, скорее всего, продолжит колебаться в пределах 2 850–2 880 долл. за унцию.

Валюты

Тренд в рубле развернулся к ослаблению

В первой половине недели рубль продолжил укрепление за счет усиления надежд на улучшение отношений РФ и США. К доллару США российская валюта укреплялась до 85,9 по официальному курсу ЦБ, к юаню — до 11,7. Однако в конце недели тренд развернулся в сторону ослабления.

Период налоговых платежей завершился, а геополитическая ситуация остается неопределенной. Дональд Трамп продлил на год действие санкций в отношении России, введенные в 2014, 2018 и 2022 годах, а переговоры президентов США и Украины в конце недели оказались крайне неудачными, осложнив процесс урегулирования российско-украинского конфликта.

В последующие недели ожидаем дальнейшего ослабления рубля до уровней вблизи 90 за доллар и 13 за юань по мере снижения спекулятивного интереса, вступления в полную силу санкций со стороны США в отношении российских нефтяных компаний с 27 февраля и сокращения активности продаж валюты экспортерами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба