The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейших представителей. В ETF входят компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании.

Мы присваиваем The Energy Select Sector SPDR Fund рейтинг «Держать» с целевой ценой $99,6 на горизонте 12 мес. Апсайд составляет 13,4%.

The Energy Select Sector SPDR Fund в последний год торгуется в боковике преимущественно из-за умеренно негативной динамики цен на нефть и маржи нефтепереработки в США. При этом локально на фоне восстановления добычи со стороны ОПЕК+ и макроэкономической неопределенности мы не ожидаем значительного роста цен на нефть марки WTI. Генерация свободного денежного потока в секторе стагнирует, что не позволяет рассчитывать на заметный рост выплат акционерам и, на наш взгляд, ограничивает потенциал роста ETF.

Локально потенциал для фонда ограничивает динамика цен на нефть. Стоимость нефти марки WTI опустилась ниже $70 за баррель и держится вблизи минимумов с декабря. На фоне плана по восстановлению добычи со стороны ОПЕК+ и возможного давления торговых войн на спрос базово ожидаем, что в ближайшие кварталы средняя стоимость нефти WTI составит $70–72 за баррель, что ниже средних значений, наблюдавшихся в 2022–2024 гг.

Маржинальность нефтепереработки в США нормализовалась относительно повышенных уровней 2021–2023 гг. Крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $0,2 за галлон. Это соответствует уровням до 2021 года и в 2,5 раза ниже средних показателей 2021–2023 гг.

На фоне снизившихся цен на нефть и нормализовавшейся маржи нефтепереработки средневзвешенный рост EPS среди компаний, входящих в ETF, в 2025 году может составить 4,2% г/г. Преимущественно рост EPS придется на компании, занимающиеся добычей газа, транспортировкой углеводородов и нефтесервисными услугами, в то время как у нефтедобывающих компаний прибыль может умеренно снизиться.

Среди позитивных факторов для фонда можно выделить рост добычи в Штатах и приход администрации Трампа. По прогнозам Минэнерго страны, к 2026 году добыча ЖУВ в США может увеличиться на 4,7% по сравнению с 2024 годом. Новая администрация открыто говорит о приоритете нефтегазового сектора над возобновляемой энергетикой.

Крупнейшие активы, входящие в фонд, имеют нейтральную оценку по мультипликаторам. Медианный показатель EV/EBITDA 2025E у 10 крупнейших активов составляет 16,0. При этом у большинства крупнейших компаний доходность свободного денежного менее 9%, что, на наш взгляд, является фактором, ограничивающим потенциал роста выплат акционерам представителями сектора.

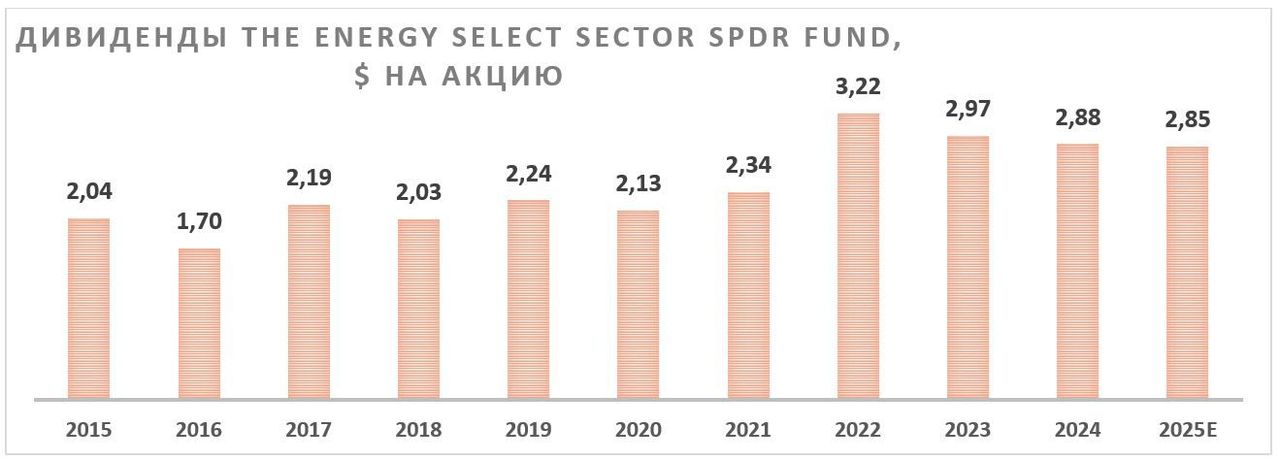

Фонд выплачивает дивиденды 4 раза в год. Ожидаем, что выплаты в ближайшие 12 мес. составят $2,85 на акцию, это соответствует 3,2% и немного ниже, чем выплаты за прошлый год.

Мы провели оценку потенциала роста The Energy Select Sector SPDR Fund на основе средневзвешенных наших или консенсусных целевых цен бумаг, входящих в состав фонда. Годовой апсайд фонда по такой методике оценки составляет 13,4%.

Ключевой риск для ETF — возможность снижения цен на нефть, например из-за восстановления добычи со стороны ОПЕК+ или рецессии в развитых странах.

Описание фонда

The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейшие акции из американского нефтегазового сектора. Технически фонд повторяет структуру и динамику индекса Energy Select Sector Index, в который входят нефтегазовые компании из индекса S&P 500. В фонде присутствуют компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании. Вес каждой акции в фонде определяется прежде всего капитализацией соответствующей компании.

Рыночные тенденции

В первую очередь динамика фонда, конечно, определяется динамикой цен на нефть, так как более 50% активов ETF инвестировано в компании, для которых сегмент разведки и добычи является либо ключевым, либо значимым. Локально цены на нефть марки WTI опустились ниже $70 за баррель и держатся вблизи минимумов с декабря. Наш базовый сценарий предполагает, что на фоне достаточно равновесного мирового нефтяного рынка средняя стоимость WTI в ближайшие кварталы будет держаться в диапазоне $70–72, т. е. ниже средних значений за последние три года. При этом отметим, что риски локально смещены скорее в сторону снижения.

Маржинальность переработки в США также находится ниже 5-летних средних значений. По данным EIA, крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $0,2 за галлон. Это соответствует уровням до 2021 года и в 2,5 раза ниже, чем повышенные крэк-спреды, наблюдавшиеся в среднем в 2021–2023 гг.

На фоне такой рыночной конъюнктуры ожидания консенсуса подразумевают, что средневзвешенный рост EPS среди компаний, входящих в ETF, в 2025 году составит 4,2% преимущественно за счет компаний, занимающихся добычей газа, транспортировкой углеводородов и нефтесервисными услугами. Также на рост EPS повлияет эффект от снижения количества акций из-за проведения байбэка крупнейшими представителями сектора.

ETF выплачивает дивиденды 4 раза в год. На фоне относительно скромной динамики цен на нефть ожидаем, что в 2025 году выплаты будут немного ниже, чем в 2024-м, и составят $2,85 на акцию, или 3,2% доходности. При этом отметим, что фонд продолжал выплачивать дивиденды даже в кризисные для отрасли периоды, как 2020 год.

Позитивным моментом для нефтегазового сектора США является продолжающийся рост добычи в стране. Минэнерго США ожидает, что добыча ЖУВ в 2026 году вырастет на 4,7% к уровню 2024 года, до 23,8 млн б/с. Особенно это позитивно для нефтесервисного сектора.

Также положительное влияние на ETF может оказать приход администрации Трампа, который открыто говорит о поддержке сектора. Уже сейчас заметно снижение поддержки сектора возобновляемой энергетики, что делает нефтегаз более приоритетной отраслью.

Риски

Ключевым риском для ETF является возможность снижения цен на нефть. К этому может привести рост предложения вне ОПЕК+, рецессия или изменения в геополитической сфере.

ОПЕК+ подтвердила планы по росту добычи с апреля, что будет дополнительно давить на баланс спроса и предложения.

Торговые войны, которые развязывает администрация Трампа, могут оказать негативное влияние на экономику и, как следствие, спрос на нефть.

В долгосрочной перспективе риск для сектора — распространение электромобилей и развитие ВИЭ.

Оценка

Для расчета целевой цены ETF мы использовали основанный на наших целевых ценах и ожиданиях консенсуса (для акций вне нашего покрытия) средневзвешенный апсайд входящих в него акций.

В результате наша целевая цена для The Energy Select Sector SPDR Fund составила $99,6, что соответствует рейтингу «Держать» и апсайду 13,4% на горизонте 12 мес.

Отметим, на фоне достаточно слабой динамики цен на нефть и маржи нефтепереработки у большинства крупнейших активов фонда прогнозная доходность свободного денежного потока составляет менее 9%. Этот фактор ограничивает потенциал по увеличению выплат акционерам, что не позволяет рассчитывать на более сильный рост ETF.

Расчет целевой цены ETF и мультипликаторы крупнейших активов

Исторический перформанс

За последний год The Energy Select Sector SPDR Fund показал нейтральный перформанс, заметно отстав от широкого рынка. S&P 500 в целом рос в первую очередь за счет технологического сектора, в то время как нефтегаз находился в боковике вслед за ценами на нефть. Локально мы не видим явных причин для заметного роста цен на черное золото или маржинальности переработки, в связи с чем базово ожидаем продолжения бокового движения.

Техническая картина

С технической точки зрения на дневном графике The Energy Select Sector SPDR Fund, двигаясь в рамках среднесрочного боковика, опустился к поддержке у отметки $87,8. В случае продолжения снижения следующим значимым уровнем поддержки станет $83,1, являющийся нижней границей боковика. В то же время первой целью для потенциального отскока может стать уровень $94,4.

Мы присваиваем The Energy Select Sector SPDR Fund рейтинг «Держать» с целевой ценой $99,6 на горизонте 12 мес. Апсайд составляет 13,4%.

The Energy Select Sector SPDR Fund в последний год торгуется в боковике преимущественно из-за умеренно негативной динамики цен на нефть и маржи нефтепереработки в США. При этом локально на фоне восстановления добычи со стороны ОПЕК+ и макроэкономической неопределенности мы не ожидаем значительного роста цен на нефть марки WTI. Генерация свободного денежного потока в секторе стагнирует, что не позволяет рассчитывать на заметный рост выплат акционерам и, на наш взгляд, ограничивает потенциал роста ETF.

Локально потенциал для фонда ограничивает динамика цен на нефть. Стоимость нефти марки WTI опустилась ниже $70 за баррель и держится вблизи минимумов с декабря. На фоне плана по восстановлению добычи со стороны ОПЕК+ и возможного давления торговых войн на спрос базово ожидаем, что в ближайшие кварталы средняя стоимость нефти WTI составит $70–72 за баррель, что ниже средних значений, наблюдавшихся в 2022–2024 гг.

Маржинальность нефтепереработки в США нормализовалась относительно повышенных уровней 2021–2023 гг. Крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $0,2 за галлон. Это соответствует уровням до 2021 года и в 2,5 раза ниже средних показателей 2021–2023 гг.

На фоне снизившихся цен на нефть и нормализовавшейся маржи нефтепереработки средневзвешенный рост EPS среди компаний, входящих в ETF, в 2025 году может составить 4,2% г/г. Преимущественно рост EPS придется на компании, занимающиеся добычей газа, транспортировкой углеводородов и нефтесервисными услугами, в то время как у нефтедобывающих компаний прибыль может умеренно снизиться.

Среди позитивных факторов для фонда можно выделить рост добычи в Штатах и приход администрации Трампа. По прогнозам Минэнерго страны, к 2026 году добыча ЖУВ в США может увеличиться на 4,7% по сравнению с 2024 годом. Новая администрация открыто говорит о приоритете нефтегазового сектора над возобновляемой энергетикой.

Крупнейшие активы, входящие в фонд, имеют нейтральную оценку по мультипликаторам. Медианный показатель EV/EBITDA 2025E у 10 крупнейших активов составляет 16,0. При этом у большинства крупнейших компаний доходность свободного денежного менее 9%, что, на наш взгляд, является фактором, ограничивающим потенциал роста выплат акционерам представителями сектора.

Фонд выплачивает дивиденды 4 раза в год. Ожидаем, что выплаты в ближайшие 12 мес. составят $2,85 на акцию, это соответствует 3,2% и немного ниже, чем выплаты за прошлый год.

Мы провели оценку потенциала роста The Energy Select Sector SPDR Fund на основе средневзвешенных наших или консенсусных целевых цен бумаг, входящих в состав фонда. Годовой апсайд фонда по такой методике оценки составляет 13,4%.

Ключевой риск для ETF — возможность снижения цен на нефть, например из-за восстановления добычи со стороны ОПЕК+ или рецессии в развитых странах.

Описание фонда

The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейшие акции из американского нефтегазового сектора. Технически фонд повторяет структуру и динамику индекса Energy Select Sector Index, в который входят нефтегазовые компании из индекса S&P 500. В фонде присутствуют компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании. Вес каждой акции в фонде определяется прежде всего капитализацией соответствующей компании.

Рыночные тенденции

В первую очередь динамика фонда, конечно, определяется динамикой цен на нефть, так как более 50% активов ETF инвестировано в компании, для которых сегмент разведки и добычи является либо ключевым, либо значимым. Локально цены на нефть марки WTI опустились ниже $70 за баррель и держатся вблизи минимумов с декабря. Наш базовый сценарий предполагает, что на фоне достаточно равновесного мирового нефтяного рынка средняя стоимость WTI в ближайшие кварталы будет держаться в диапазоне $70–72, т. е. ниже средних значений за последние три года. При этом отметим, что риски локально смещены скорее в сторону снижения.

Маржинальность переработки в США также находится ниже 5-летних средних значений. По данным EIA, крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $0,2 за галлон. Это соответствует уровням до 2021 года и в 2,5 раза ниже, чем повышенные крэк-спреды, наблюдавшиеся в среднем в 2021–2023 гг.

На фоне такой рыночной конъюнктуры ожидания консенсуса подразумевают, что средневзвешенный рост EPS среди компаний, входящих в ETF, в 2025 году составит 4,2% преимущественно за счет компаний, занимающихся добычей газа, транспортировкой углеводородов и нефтесервисными услугами. Также на рост EPS повлияет эффект от снижения количества акций из-за проведения байбэка крупнейшими представителями сектора.

ETF выплачивает дивиденды 4 раза в год. На фоне относительно скромной динамики цен на нефть ожидаем, что в 2025 году выплаты будут немного ниже, чем в 2024-м, и составят $2,85 на акцию, или 3,2% доходности. При этом отметим, что фонд продолжал выплачивать дивиденды даже в кризисные для отрасли периоды, как 2020 год.

Позитивным моментом для нефтегазового сектора США является продолжающийся рост добычи в стране. Минэнерго США ожидает, что добыча ЖУВ в 2026 году вырастет на 4,7% к уровню 2024 года, до 23,8 млн б/с. Особенно это позитивно для нефтесервисного сектора.

Также положительное влияние на ETF может оказать приход администрации Трампа, который открыто говорит о поддержке сектора. Уже сейчас заметно снижение поддержки сектора возобновляемой энергетики, что делает нефтегаз более приоритетной отраслью.

Риски

Ключевым риском для ETF является возможность снижения цен на нефть. К этому может привести рост предложения вне ОПЕК+, рецессия или изменения в геополитической сфере.

ОПЕК+ подтвердила планы по росту добычи с апреля, что будет дополнительно давить на баланс спроса и предложения.

Торговые войны, которые развязывает администрация Трампа, могут оказать негативное влияние на экономику и, как следствие, спрос на нефть.

В долгосрочной перспективе риск для сектора — распространение электромобилей и развитие ВИЭ.

Оценка

Для расчета целевой цены ETF мы использовали основанный на наших целевых ценах и ожиданиях консенсуса (для акций вне нашего покрытия) средневзвешенный апсайд входящих в него акций.

В результате наша целевая цена для The Energy Select Sector SPDR Fund составила $99,6, что соответствует рейтингу «Держать» и апсайду 13,4% на горизонте 12 мес.

Отметим, на фоне достаточно слабой динамики цен на нефть и маржи нефтепереработки у большинства крупнейших активов фонда прогнозная доходность свободного денежного потока составляет менее 9%. Этот фактор ограничивает потенциал по увеличению выплат акционерам, что не позволяет рассчитывать на более сильный рост ETF.

Расчет целевой цены ETF и мультипликаторы крупнейших активов

Исторический перформанс

За последний год The Energy Select Sector SPDR Fund показал нейтральный перформанс, заметно отстав от широкого рынка. S&P 500 в целом рос в первую очередь за счет технологического сектора, в то время как нефтегаз находился в боковике вслед за ценами на нефть. Локально мы не видим явных причин для заметного роста цен на черное золото или маржинальности переработки, в связи с чем базово ожидаем продолжения бокового движения.

Техническая картина

С технической точки зрения на дневном графике The Energy Select Sector SPDR Fund, двигаясь в рамках среднесрочного боковика, опустился к поддержке у отметки $87,8. В случае продолжения снижения следующим значимым уровнем поддержки станет $83,1, являющийся нижней границей боковика. В то же время первой целью для потенциального отскока может стать уровень $94,4.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба