14 марта 2025 БКС Экспресс | X5 Retail

ИКС 5 (X5) в пятницу, 21 марта, планирует опубликовать финансовые результаты за IV квартал 2024 г. по МСФО.

Мнение аналитиков БКС Мир инвестиций

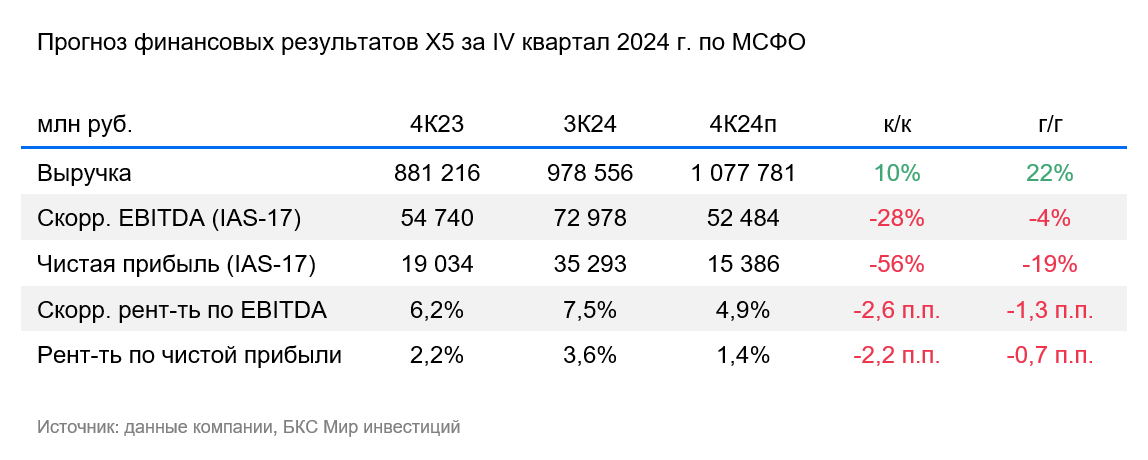

• Х5 уже сообщила о хорошем росте выручки в IV квартале — на 22% к аналогичному периоду предыдущего года, до 1,1 трлн руб., благодаря увеличению сопоставимых продаж на 14% (LFL) и чистых торговых площадей на 8%.

• Мы ждем снижение на 4% показателя EBITDA по стандартам IAS-17. Полагаем, что рост расходов на персонал давил на рентабельность, но основная причина прогнозируемого нами снижения EBITDA — высокая база сравнения по валовой рентабельности.

• В результате ожидаем снижения чистой прибыли по стандартам IAS-17 на 19% (или на 2% за вычетом влияния курсовых разниц).

Ждем смешанных результатов, но комментарии по дивидендам могут оказаться важнее. Снижение EBITDA и чистой прибыли, по нашему прогнозу, связаны в первую очередь с высокой базой сравнения. В 2025 г. мы ждем неплохого роста EBITDA даже с учетом нашего прогноза быстрого увеличения расходов на персонал. Результаты за IV квартал могут выглядеть смешанно.

Не исключаем, что помимо результатов компания раскроет какую-либо информацию о спецдивидендах или новой дивидендной политике. Напомним, мы ждем первых дивидендов после редомициляции в размере как минимум 540 руб. на акцию с дивдоходностью 16%.

Кроме того, ждем, что в 2025 г. компания может выплатить еще около 600 руб. на акцию, если определит целевой уровень долговой нагрузки в размере 1,2х по соотношению Чистый долг/EBITDA и захочет прийти к нему в этом году. Часть из этой допвыплаты может быть распределена вместе с дивидендом за 2024 г., часть — с промежуточным за 2025 г. Пропорция, как и вероятность дополнительной выплаты, на наш взгляд, будет зависеть от стоимости заимствования.

У нас «Позитивный» взгляд на акции Х5 на горизонте года с мультипликатором EV/EBITDA 3,5х и Р/Е 9,5х на базе наших прогнозов EBITDA и прибыли на 2025 г. На наш взгляд, у бизнеса хорошие перспективы роста выручки и EBITDA на ближайшие годы, а также привлекательный дивидендный потенциал.

Мнение аналитиков БКС Мир инвестиций

• Х5 уже сообщила о хорошем росте выручки в IV квартале — на 22% к аналогичному периоду предыдущего года, до 1,1 трлн руб., благодаря увеличению сопоставимых продаж на 14% (LFL) и чистых торговых площадей на 8%.

• Мы ждем снижение на 4% показателя EBITDA по стандартам IAS-17. Полагаем, что рост расходов на персонал давил на рентабельность, но основная причина прогнозируемого нами снижения EBITDA — высокая база сравнения по валовой рентабельности.

• В результате ожидаем снижения чистой прибыли по стандартам IAS-17 на 19% (или на 2% за вычетом влияния курсовых разниц).

Ждем смешанных результатов, но комментарии по дивидендам могут оказаться важнее. Снижение EBITDA и чистой прибыли, по нашему прогнозу, связаны в первую очередь с высокой базой сравнения. В 2025 г. мы ждем неплохого роста EBITDA даже с учетом нашего прогноза быстрого увеличения расходов на персонал. Результаты за IV квартал могут выглядеть смешанно.

Не исключаем, что помимо результатов компания раскроет какую-либо информацию о спецдивидендах или новой дивидендной политике. Напомним, мы ждем первых дивидендов после редомициляции в размере как минимум 540 руб. на акцию с дивдоходностью 16%.

Кроме того, ждем, что в 2025 г. компания может выплатить еще около 600 руб. на акцию, если определит целевой уровень долговой нагрузки в размере 1,2х по соотношению Чистый долг/EBITDA и захочет прийти к нему в этом году. Часть из этой допвыплаты может быть распределена вместе с дивидендом за 2024 г., часть — с промежуточным за 2025 г. Пропорция, как и вероятность дополнительной выплаты, на наш взгляд, будет зависеть от стоимости заимствования.

У нас «Позитивный» взгляд на акции Х5 на горизонте года с мультипликатором EV/EBITDA 3,5х и Р/Е 9,5х на базе наших прогнозов EBITDA и прибыли на 2025 г. На наш взгляд, у бизнеса хорошие перспективы роста выручки и EBITDA на ближайшие годы, а также привлекательный дивидендный потенциал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба