14 марта 2025 Финам Беленькая Ольга

Предстоящее 21 марта заседание Совета директоров ЦБ пройдет на фоне нескольких неоднозначных тенденций – еще высокая, но замедляющаяся текущая инфляция (годовая инфляция, как ожидается, достигнет пика в ближайшие месяцы), неожиданно сильное укрепление рубля, связываемое с труднопредсказуемыми геополитическими ожиданиями, продолжающееся охлаждение кредитования, компенсируемое ускоренным ростом бюджетных расходов (пока рассматриваемым в рамках сезонного авансирования госконтрактов), признаки охлаждения экономической активности (пока неравномерного).

На последнем заседании 14 февраля Банк России сохранил ключевую ставку на уровне 21,00% годовых и дал сигнал об оценке целесообразности повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции. На наш взгляд, основным вариантом станет сохранение ставки на текущем уровне 21%, могут приводиться аргументы за ее повышение и не исключены голоса за снижение. Хотя неопределенность остается высокой, оснований для дальнейшего повышения ключевой ставки, по нашему мнению, становится все меньше. Это может позволить ЦБ перейти от направленного умеренно-жесткого сигнала к нейтральному, а в риторике может появиться больше пояснений о критериях для начала снижения ключевой ставки.

На наш взгляд, важный вывод содержится в бюллетене аналитиков ЦБ «О чем говорят тренды»: «в целом достигнутая жесткость ДКУ уже, вероятно, формирует предпосылки для замедления спроса и развертывания дезинфляционных процессов, необходимых для возвращения инфляции к 4%». Это может означать, что дальнейшее повышение ключевой ставки сейчас не требуется – и в целом этот вывод подтверждается доступными на данный момент экономическими данными. Однако регулятору предстоит еще убедиться в том, что достигнутая жесткость ДКУ достаточна и дождаться подтверждения устойчивости дезинфляции, чтобы перейти к снижению ставки. Пока условия для этого не сложились – устойчивость укрепления рубля под вопросом, потребительская активность остается сильной, а высокий бюджетный дефицит в начале года вносит вклад в повышенный темп роста денежного предложения и не позволяет убедиться в устойчивости замедления кредитования. В том же бюллетене говорится: «Судить о достаточной жесткости текущих ДКУ для устойчивого замедления корпоративного кредитования до темпов роста, согласующихся с последующим возвращением инфляции к 4%, можно будет в марте – апреле, которые не подвержены столь значительной сезонности бюджетных потоков, как декабрь – февраль». Однако к заседанию 21 марта будут доступны лишь первые оперативные данные за неполный март.

В нашем базовом сценарии мы прогнозируем пик ключевой ставки на текущем уровне 21%, и считаем возможным начало ее снижения с июня-июля с выходом на 17-18% к концу года. В то же время, если подтвердится слишком быстрое охлаждение кредитования и спроса и/или инфляция будет замедляться быстрее прогнозов ЦБ, мы не исключаем, что ЦБ может начать рассматривать снижение ключевой ставки уже с апрельского заседания. По отношению к текущей сезонно-сглаженной инфляции (SAAR) реальная ключевая ставка уже превышает 10%. Это соответствует весьма жестким ДКУ и при подтверждении тренда на замедление инфляции и снижение инфляционных ожиданий могут создаться условия для начала снижения ключевой ставки. Если же окажется, что текущий уровень ДКУ недостаточен для устойчивого замедления инфляции, либо проявятся новые инфляционные риски (со стороны бюджетной политики, расширения программ льготного кредитования, ситуации в мировой экономике, новых жестких санкций, рынка труда и др.), то ключевая ставка может оставаться на текущем уровне в течение более длительного времени, и нельзя исключить ее дальнейшего повышения.

На последнем заседании 14 февраля Банк России сохранил ключевую ставку на уровне 21,00% годовых и дал сигнал об оценке целесообразности повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции. Таким образом, этот сигнал предполагал, что на мартовском заседании может быть принято решение либо о сохранении, либо о повышении ключевой ставки.

В конце февраля глава ЦБ Э. Набиуллина сформулировала осторожно-оптимистичный вывод - «по нашей оценке, сейчас, возможно, возможно - подчеркну, происходит разворот важных факторов, которые влияют на инфляционные процессы». Среди этих факторов – снижение кредитной активности под влиянием жесткой ДКП и изменений в банковском регулировании; плановая нормализация бюджетной политики (которая должна оказывать дезинфляционное влияние со стороны бюджета) и первые признаки прекращения нарастания напряженности на рынке труда (что должно привести к замедлению роста зарплат). Стоит отметить еще один важный дезинфляционный фактор – значительное укрепление курса рубля с начала года, которое снижает рублевую стоимость импортируемых товаров и способствовало началу снижения инфляционных ожиданий населения и предприятий с локальных максимумов.

Интригу внесло выступление советника председателя Банка России К. Тремасова на конференции 1 марта, где он сказал, что «есть ощущение переломной точки», в такие моменты разброс мнений очень широк, поэтому он не удивится, если «на мартовском заседании мы будем рассматривать и снижение ставки, и будут голоса и за повышение». При этом он же отметил, что полное понимание тенденций в кредитовании, без эффекта «зашумленности» от бюджетных факторов, сложится только к апрельскому заседанию.

За день до наступления «недели тишины» последние сигналы в коммуникации привел зампред ЦБ А. Заботкин. На наш взгляд, они (вернее, их изложение в новостных лентах) не сильно прояснили ситуацию. С одной стороны, он повторил умеренно-жесткий сигнал февральского заседания, добавив, что «те данные, которые поступили за последний месяц, с середины февраля, как-то значимо картину не меняют, в том числе, потому что на самом деле времени немного прошло». По его мнению, на мартовском заседании, вероятно, будут озвучены аргументы за и против повышения ставки. С другой стороны, он отметил, что инфляция, и инфляционные ожидания начинают показывать признаки снижения, а реальная ставка уже очень высокая, так что "скорее всего, более высокой реальной ставки все-таки не потребуется». Напомним, что если инфляция и инфляционные ожидания снижаются, то при неизменной номинальной ключевой ставке реальная ключевая ставка становится выше. Т.е. высказывание о том, что более высокая реальная ставка может не потребоваться, вероятно, можно интерпретировать так, что в условиях начавшегося снижения инфляции и ИО повышение ключевой ставки сейчас вряд ли целесообразно (а в случае продолжения замедления инфляции и ИО, чтобы не допускать более высокой ключевой ставки в реальном выражении, ключевую ставку нужно будет снижать).

На наш взгляд, важный вывод содержится в бюллетене аналитиков ЦБ «О чем говорят тренды». «В целом достигнутая жесткость ДКУ уже, вероятно, формирует предпосылки для замедления спроса и развертывания дезинфляционных процессов, необходимых для возвращения инфляции к 4%». Это может означать, что дальнейшее повышение ключевой ставки сейчас не требуется. Однако регулятору предстоит еще убедиться в том, что достигнутая жесткость ДКУ достаточна и дождаться подтверждения устойчивости дезинфляции, чтобы перейти к снижению ставки. Пока условия для этого не сложились – потребительская активность остается сильной, а высокий бюджетный дефицит в начале года вносит вклад в повышенный темп роста денежного предложения и не позволяет убедиться в устойчивости замедления кредитования.

Инфляция

Как отмечают аналитики ЦБ, «в начале года сезонно сглаженный рост потребительских цен замедлился примерно до 10% в пересчете на год (т.н. SAAR). Это все еще очень высокие темпы». Для сравнения, в ноябре-декабре темпы текущей инфляции достигали примерно 14% SAAR.

По данным Росстата, в феврале инфляция составила 0,81% м/м (чуть выше экстраполяции недельных данных 0,79% м/м), что выше показателя февраля прошлого года (0,64%). За январь-февраль инфляция составила 2,05%, опережая динамику 2М24 (1,54%). По некоторым экспертным оценкам, сезонно-сглаженная инфляция в пересчете на год в феврале могла продолжить замедление примерно до 8% SAAR после 10,7% SAAR в январе. Годовая инфляция в феврале повысилась до 10,06%, а по состоянию на 10 марта приблизилась к 10,2% (годовая инфляция пока продолжает расти вследствие эффекта низкой базы в начале прошлого года и ЦБ не раз отмечал, что для решений по ДКП важна именно текущая сезонно-сглаженная инфляция). В февральских данных обращает на себя внимание все еще высокие темпы роста цен на продовольствие (1,27% м/м после 1,33% в январе), в т.ч. из-за плодоовощной продукции (2,27%), рыбы, молочной продукции, алкогольной продукции, хлеба и хлебобулочных изделий. Однако в непродовольственных товарах инфляция уже вполне умеренная и продолжает замедляться (февраль 0,26% м/м после 0,42% м/м в январе), а по ряду товаров цены снижаются. Так, подешевели по отношению к январю бытовая электроника, смартфоны, ноутбуки, обувь, трикотажные изделия. Этому способствует укрепление рубля, сокращение розничного кредитования и более сдержанный спрос на некоторые товары длительного пользования (продажи новых легковых автомобилей в России в феврале 2025 года снизились на 24,9% по сравнению с аналогичным периодом 2024 года). Также в феврале замедлился рост цен на услуги (0,8% м/м после 2,1% м/м в январе) – на январскую высокую инфляцию оказала влияние индексация регулируемых тарифов, но темпы роста многих нерегулируемых услуг (бытовые, медицинские, туризм, в т.ч. зарубежный) в феврале оставались высокими.

Недельные данные Росстата по инфляции показывают дальнейшее замедление темпов роста цен в начале марта. Так, с 4 по 10 марта 2025 года она составила 0,11% после 0,15% с 25 февраля по 3 марта, 0,23% с 18 по 24 февраля, 0,17% с 11 по 17 февраля, 0,23% с 4 по 10 февраля, 0,16% с 28 января по 3 февраля. С начала месяца рост цен к 10 марта составил 0,17%. На последнее замедление инфляции повлияло снижение цен на плодоовощную продукцию (волатильный компонент) и продолжающееся снижение цен на ряд непродовольственных товаров из-за укрепления рубля. Перед заседанием ЦБ на следующей неделе выйдет еще одна порция недельных данных по инфляции.

По оценке аналитиков ЦБ, «оперативная февральская статистика указывает на появление признаков формирования тренда на замедление роста цен. Однако для подтверждения устойчивости дезинфляционного тренда, необходимого для возвращения инфляции к 4%, нужно более выраженное замедление текущих темпов роста цен. Для этого требуется более сдержанный рост потребительской активности, а также опережающий рост производительности труда по отношению к реальным зарплатам». Также они формулируют условия для возвращения к устойчиво низкой инфляции - «требуется поддержание жестких денежно-кредитных условий в течение продолжительного времени. Нормализация бюджетной политики с возвратом к параметрам бюджетного правила в этом году также вносит важный вклад в процесс замедления инфляции. Это в большей степени проявится в последующие месяцы, так как в начале года бюджет более активно, чем обычно авансировал расходы по госзаказу».

Мы ожидаем, что во 2кв годовая инфляция пройдет пик на уровне выше 10% г/г и к концу года может замедлиться до 6-7% г/г (прогноз ЦБ 7-8%). Макроопрос экономистов (ЦБ) повысил медианную оценку инфляции на этот год до 7% (6,8% в февральском опросе).

Инфляционные ожидания

По данным ЦБ (опрос инФОМ), инфляционные ожидания населения в феврале (данные за март должны выйти на следующей неделе) снизились впервые с сентября прошлого года – до 13,7% с 14,0% в январе. При этом в группе респондентов со сбережениями (т.е. наиболее чувствительной к уровню процентных ставок в экономике) инфляционные ожидания снизились очень заметно: до 11,3% с 12,6%, в то время как у респондентов без сбережений снижение было скромное - до 15,2% с 15,4%. В группе респондентов со сбережениями значительно снизилась и оценка наблюдаемой инфляции - до 13,6% с 15,4%, хотя в целом по выборке она увеличилась за счет группы без сбережений. На пресс-конференции после февральского заседания ЦБ РФ по ключевой ставке, Э. Набиуллина отметила, что «некоторого оптимизма добавляют свежие данные о ценовых ожиданиях бизнеса — в феврале они значительно снизились впервые с первого квартала прошлого года». На снижение инфляционных ожиданий населения и предприятий, скорее всего, подействовало укрепление рубля, замедление роста издержек предприятий (на что указывают, в частности, данные PMI) и более сдержанные оценки спроса.

Таким образом, инфляционные ожидания населения и бизнеса, хотя и остаются высокими, но хотя бы начали снижаться – и это важно для ЦБ. По мнению регулятора, высокие инфляционные ожидания усиливают инерцию устойчивой инфляции. В этой связи важное значение будут иметь данные об инфляционных ожиданиях за март, которые должны выйти перед заседанием ЦБ, в «неделю тишины». Если они продолжат снижение, это может означать, что реальные ДКУ стали жестче.

Денежно-кредитные условия, кредитование и сберегательная активность

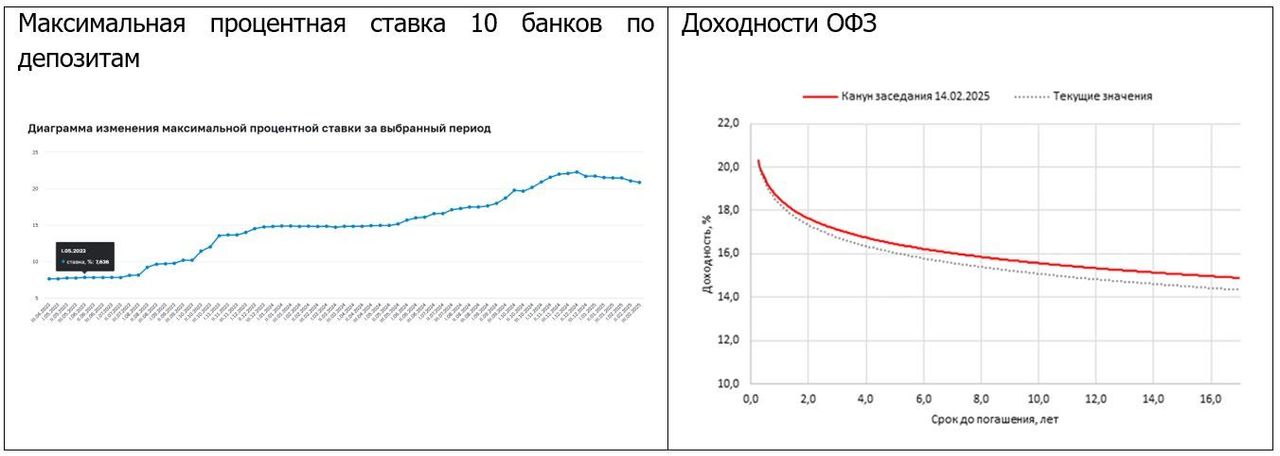

Как следует из обзора ЦБ «Денежно-кредитные условия и трансмиссионный механизм ДКП», после существенного ужесточения ДКУ в 4кв24, в январе-феврале они менялись разнонаправленно. Вмененная инфляция и реальные ставки финансового рынка снижались, как и доходности банковских депозитов (так, максимальная усредненная процентная ставка по вкладам 10 крупнейших банков, работающих с населением, в 1-й декаде марта снизилась до 20,74% (ниже ключевой ставки), что на 1,54 п.п. ниже максимума 22,28% во 2-й декаде декабря (т.е. перед заседанием, на котором ЦБ неожиданно для многих не стал повышать ключевую ставку). Доходности ОФЗ, особенно в среднем и длинном сегменте снижались в январе-феврале вследствие ожиданий участников рынка относительно скорого начала смягчения ДКП и улучшения геополитического фона. Снижению ставок банков по депозитам, помимо тех же факторов, способствовали регулятивные корректировки (пересмотр Банком России в сторону смягчения графика соблюдения НКЛ за счет собственных высоколиквидных активов), а также слабость кредитования (в условиях значительного замедления спроса на кредиты и сокращения возможностей банков выдавать их из-за необходимости восстановления буферов по капиталу и ликвидности, потребность банков в привлечении дорогого фондирования сократилась). Т.е., доходности долгового рынка и ставки по депозитам снизились при сохранении ключевой ставки без изменения с декабря (можно интерпретировать это как нормализацию после аномально высокого спреда депозитных ставок к ключевой, сложившегося к декабрьскому заседанию). А вот по кредитам ощутимого смягчения ДКУ не произошло - «жесткость ценовых и неценовых условий на кредитном рынке оставалась высокой».

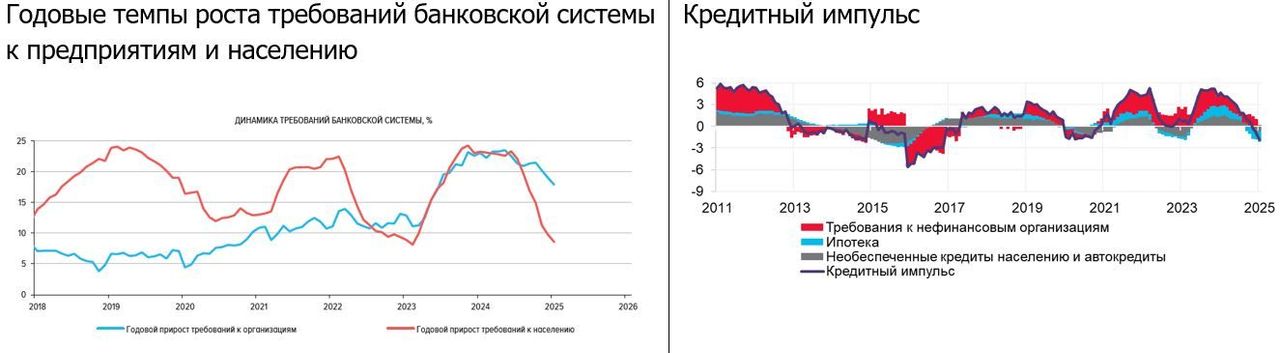

Данные бюллетеня «О чем говорят тренды» показывают, что в январе третий месяц подряд кредитный импульс был отрицательным. Однако динамика кредитования в начале года искажена сезонностью – с одной стороны, в начале года кредитование обычно «проседает», с другой стороны дополнительное искажение вносит сезонный сильный бюджетный импульс в конце 2024 г и в 1кв25. Данные ЦБ по кредитованию за январь и первые оперативные показатели за февраль подтверждают продолжающееся охлаждение кредитования во всех сегментах, чему способствовали высокие уровни стоимости кредита, ограничения предложения кредитов банками из-за изменений в регулировании и сезонный скачок бюджетных выплат (которые бюджетополучатели направляли на погашение кредитов). В январе кредитный портфель банков сократился в корпоративном сегменте на -1,2% м/м после -0,2% м/м в декабре, при этом с учетом корпоративных облигаций требования к компаниям сократились на 1,1% м/м. В розничном сегменте портфель также сократился на -0,3% м/м, снижение было как в ипотечном сегменте -0,2% м/м (хотя с учетом сезонности аналитики ЦБ увидели небольшой рост на 0,6% м/м SA), так и в потребкредитовании (-0,3% м/м), и в автокредитовании (-0,3% м/м). Аналитики ЦБ обращают внимание на «значительное сокращение новых выдач ипотечных кредитов (-53% г/г), особенно по рыночным ставкам (-73% г/г)… Объем выдач рыночной ипотеки в январе опустился до многолетнего минимума – ниже уровня весны 2022 года».

Оперативные данные за февраль. По данным Frank RG, в феврале объем розничного кредитования был на 47,8% ниже, чем в феврале 2024 года, но выдачи выросли на 26,1% к январю, особенно заметно выросли выдачи по ипотеке. Отчетность Сбербанка показала продолжившееся третий месяц подряд сокращение корпоративного кредитного портфеля (-1,6% м/м, -0,1% м/м без учета валютной переоценки) при стагнации розничного кредитного портфеля (внутри которого продолжился заметный спад потребкредитования, был небольшой рост ипотеки и кредитных карт). По предварительным оценкам ВТБ, в феврале объем выдач ипотеки был более чем на треть меньше, чем в феврале 2024 года, но в 1,6 раза выше, чем в январе 2025 года, и примерно 70% сделок пришлось на ипотеку с господдержкой. Оба крупнейших банка в начале марта скорректировали в сторону снижения ставки по ипотеке. С марта ЦБ смягчает макронадбавки по ипотеке с умеренным риском.

Основной вопрос сейчас состоит в устойчивости замедления корпоративного кредитования, которое проявляется в условиях, как заявляется, краткосрочного периода высоких бюджетных расходов и дефицитов из-за ускоренного авансирования выплат по госконтрактам. Так, в Резюме обсуждения ключевой ставки говорится: «значительные бюджетные поступления в последние месяцы существенно «зашумляли» динамику кредита. Поэтому необходимо время, чтобы убедиться в устойчивости наблюдаемых тенденций в кредитовании, в том числе после нормализации исполнения бюджетных расходов внутри года». В бюллетене «О чем говорят тренды» об этом говорится более четко: «Судить о достаточной жесткости текущих ДКУ для устойчивого замедления корпоративного кредитования до темпов роста, согласующихся с последующим возвращением инфляции к 4%, можно будет в марте – апреле, которые не подвержены столь значительной сезонности бюджетных потоков, как декабрь – февраль». Однако к заседанию 21 марта будут доступны лишь первые оперативные данные за неполный март.

По итогам 2024г корпоративный кредитный портфель (требования банковской системы к организациям) увеличился на 18,9%, розничный на 9,7%. Последние прогнозы ЦБ на 2025 г предполагает замедление роста кредитного портфеля банков до 6-11% (по корпоратам 8-13%, по кредитам населению 1-6%, в т.ч. по ипотеке 3-8%, по необеспеченным потребкредитам от -1% до +4%). По данным ЦБ, в январе годовой темп прироста требований банковской системы к организациям снизился до 17,9% г/г (и в феврале, по оперативной оценке, существенно не изменился), а годовой темп прироста требований банковской системы к населению в январе замедлился до 8,6% г/г и в феврале продолжил снижение.

Денежные агрегаты. По оценке аналитиков ЦБ, уменьшение вклада роста кредитования в увеличение широкой денежной массы М2Х было компенсировано увеличением вклада бюджета. Рост денежного агрегата М2Х (с исключением валютной переоценки) в январе ускорился до 15,5 с 15,0% в декабре, но в феврале, по оценке, опять замедлился до 15,3% г/г. «Такие темпы роста денежной массы превышают темпы, которые будут способствовать замедлению инфляции и ее возвращению к цели».

Сберегательная активность остается высокой благодаря все еще высоким ставкам по депозитам. По данным ЦБ, «в январе отмечался дальнейший рост остатков на срочных депозитах, близкий к исторически максимальному для данного месяца притоку, достигнутому в январе прошлого года… в феврале, по оперативным данным, сохранился приток средств населения в банки, в основном за счет срочного сегмента».

Экономическая активность

На наш взгляд, после краткосрочного ускорения роста деловой активности в конце прошлого года (подпитанного сильным бюджетным импульсом для закрытия госзаказа и досрочными выплатами годовых премий многими компаниями перед переходом на новую шкалу НДФЛ), в начале текущего года в экономике начали проявляться признаки охлаждения, связанные: 1) с жесткими кредитными условиями и снижением доступности кредитования, 2) с ухудшением финансового положения компаний с высокой долговой нагрузкой в результате значительного роста стоимости заимствований за последние 1-2 года, 3) с сохраняющимся давлением санкций (ограничения для экспорта и для потенциального роста экономики) и ухудшением экспортных условий (снижение мировых цен на нефть, прекращение транзита газа в Европу, неблагоприятная конъюнктура для угольных экспортеров, неожиданно резкое укрепление рубля).

В экономических индикаторах января можно отметить резкое замедление годовой динамики промпроизводства (с относительно стабильной ситуацией в обрабатывающей промышленности), ускорение годовой динамики потребления (вероятно, связанное с расходованием «навеса» досрочно выплаченных премий в декабре), первое за длительный период незначительное повышение уровня безработицы от исторического минимума.

Оперативные данные за февраль (индексы PMI от S&P Global) указывают на замедление роста деловой активности как в обрабатывающей промышленности, так и в услугах на фоне ослабления роста новых заказов (одновременно замедляются и показатели роста цен). Резко (-9,3% г/г) снизилась погрузка РЖД. В то же время охлаждение экономики происходит неравномерно (и от месяца к месяцу, и по отраслям). Потребительская активность в целом пока остается на высоком уровне благодаря все еще высоким темпам роста доходов работников. Наиболее заметное торможение видно в ипотеке и продажах автомобилей, умеренно негативная динамика в спросе на одежду (в тч. за счет аномально теплой зимы). Данные СберИндекс показывают, что потребление в феврале замедлило рост в номинальном выражении до 11,1% г/г (минимум с марта 2023 г) после 14,8% г/г в январе, а в реальном выражении – до 0,6% г/г (также минимум с марта 2023 г) после 3,8% г/г в предыдущем месяце.

Рост инвестиционной активности после очень сильной динамики с 2021 г. замедляется на фоне дорогих кредитных ресурсов и ухудшения оценок спроса. ЦБ ожидает в этом году сохранение частных инвестиций на достигнутых уровнях в совокупности с положительным вкладом со стороны государственных инвестиций).

Рынок труда пока остается напряженным, но появились первые признаки возможной стабилизации и более сдержанных планов компаний по найму. Ожидаем, что в сочетании с усилением давления на рентабельность бизнеса это приведет к замедлению роста зарплат после аномально высоких значений прошлого года. Это подтверждается и опросами – в бюллетене ЦБ «О чем говорят тренды» приводится исследование Antal Talent по планам компаний о темпах повышения зарплат в 2025 г. В декабре прошлого года большинство компаний (29%) планировало повышение номинальных зарплат на 10-12% (в сентябрьском опросе таких компаний было больше – 47%). Вторая крупнейшая группа компаний в декабре планировала более скромные темпы повышения зарплат – на 7-9%. Напомним, в 2024 г средняя номинальная зарплата выросла на 18,3%.

Министр экономического развития М. Решетников отметил признаки охлаждения экономики на фоне сжатия кредитования вследствие ужесточения ДКП и изменений макропруденциального регулирования. Его заместитель, П. Крючкова, полагает, что «идет поиск сложного баланса между замедлением инфляции и устойчивым экономическим ростом». Вице-премьер А. Новак считает, что ситуация в отраслях экономики РФ и в системообразующих организациях в целом устойчивая, но «на особом внимании» строительная отрасль, транспортное машиностроение и автопром, угольная отрасль.

Однако ЦБ пока общего охлаждения экономики не видит. По мнению аналитиков ЦБ, «импульс роста, который российская экономика получила в конце 2024 г., сохранился и в январе». Они связывают это с сильной динамикой потребительского спроса и с притоком бюджетных средств в экономику.

С 2023 г в сезонности исполнения федерального бюджета произошли изменения – теперь, помимо сезонного пика расходов в конце года, в 1кв также формируется опережающий рост госрасходов, который Минфин объясняет авансовым финансированием госконтрактов. По данным Минфина, федеральный бюджет в январе-феврале 2025 г сведен с дефицитом 2,7 трлн руб или 1,3% ВВП (в закон о бюджете заложен плановый дефицит на весь 2025 год 1,17 трлн руб или 0,5% ВВП). За 2М25 годовой план по расходам уже выполнен на 19,4% (за 2М24 эта доля составляла 16,8% от плановых годовых расходов и 15,3% от фактических).

Как пишут аналитики ЦБ, «рост входящих платежей во все укрупненные группы отраслей, фиксируемый платежной системой Банка России в январе и феврале оказался весьма высоким, а данные февральских опросных индикаторов – разнонаправленными. Все это указывает на то, что охлаждение активности пока происходит в отдельных отраслях, но не носит устойчивого характера на уровне экономики в целом. При этом высокий эффект базы из-за високосного февраля 2024 г. приведет к занижению многих годовых показателей экономической активности за февраль 2025 года».

В дальнейшем, как считают аналитики ЦБ, можно ожидать плавного циклического замедления роста российской экономики за счет снижения вклада кредита и бюджета в рост агрегированного спроса. «Влияние возврата к параметрам бюджетного правила в 2025 г. в полной мере проявится в последующие месяцы по мере возвращения скорости расходования средств к сезонной норме». Февральский макропрогноз ЦБ предполагает постепенное замедление годовых темпов роста ВВП в этом году с 2,9% в 1кв25 до 0-1% в 4кв25), а общего ВВП за 2025 г до 1-2% после 4,1% в 2024 г.

Мы ожидаем замедление роста экономики в этом году до 1,5-1,7%. Консенсус макроопроса экономистов, проводимого ЦБ, в марте немного повысил оценку роста ВВП в этом году – до 1,7% (февральский опрос 1,6%).

Курс рубля

Как следует из материала ЦБ «Обзор рисков финансовых рынков», в феврале рубль укрепился относительно доллара США (на 10,5%) и юаня (на 10,6%), при этом волатильность стала максимальной с 2022 г. Регулятор связывает укрепление рубля с ожиданиями снижения геополитической напряженности, увеличением объемов чистых продаж валюты со стороны крупнейших экспортеров (на 25% по сравнению с предыдущим месяцем) и вероятным сокращением объема импорта. Предположение ЦБ о сокращении объема импорта подтвердилось в опубликованных им накануне оценках платежного баланса за январь-февраль. Так, за 2М25 профицит СТО увеличился на 26% г/г, а внешнеторговый баланс на 16% г/г. При стабильном экспорте товаров импорт сократился на 5% г/г.

Высокая ключевая ставка является фактором поддержки для курса рубля – как через влияние на внутренний спрос и в т.ч. рублевый спрос на импорт, так и через дифференциал процентных ставок с иностранными валютами. Укрепление рубля – важный дезинфляционный фактор, однако, как говорил в начале марта К. Тремасов, «учитывать эти факторы в модельных расчетах денежно-кредитной политики рано… мы будем имплементировать эти изменения в решения лишь тогда, когда убедимся в устойчивости этих движений». Действительно, устойчивость этого укрепления пока неочевидна в условиях разворачивающихся торговых войн, снизившихся мировых цен на нефть и влияния санкций на российский экспорт. Динамика курса рубля сейчас высокочувствительна к новостям, относящимся к урегулированию конфликта на Украине. Пока наш прогноз предполагает курс доллара выше 100 руб на конец года. В случае фактического серьезного прогресса по мирному урегулированию и отмене антироссийских санкций наш прогноз по курсу рубля может быть пересмотрен.

Макроопрос экономистов (март 2025 г) еще немного снизил оценки профицита торгового баланса (по товарам и услугам) по сравнению с февральскими: 2025 г $73 млрд (предыдущий прогноз $77 млрд), 2026 г $73 млрд ($75 млрд), 2027 г $73 млрд (без изменений). Однако новый прогнозы предполагают более крепкий курс рубля: средний курс доллара на 2025 г 98,5 (февральский прогноз 104,7), на 2026 г 104,0 (108,8), на 2027 г 107,0 (110,4).

По многократно приводившимся оценкам ЦБ, ослабление рубля на 10% добавляет к инфляции 0,5-0,6 п.п. на горизонте 6-12 месяцев. При этом существует заметная асимметрия – на укрепление рубля цены реагируют в значительно меньшей степени, чем на его ослабление.

Прогнозы средней ключевой ставки

По сравнению с февральским макроопросом, медианная оценка средней ключевой ставки на 2025 г снизилась с 20,5% до 20,1%, а на 2026 г с 15,0% до 14,3%. Это означает, что большинство аналитиков, как и мы, не ждет быстрого снижения ставки в этом году. Консенсус-прогноз на 2027 г снизился с 10,4% до 10,0% но по-прежнему превышает прогноз ЦБ, в соответствии с которым в 2027 г ключевая ставка снижается до долгосрочного нейтрального уровня, который регулятор сейчас оценивает в 7,5-8,5%.

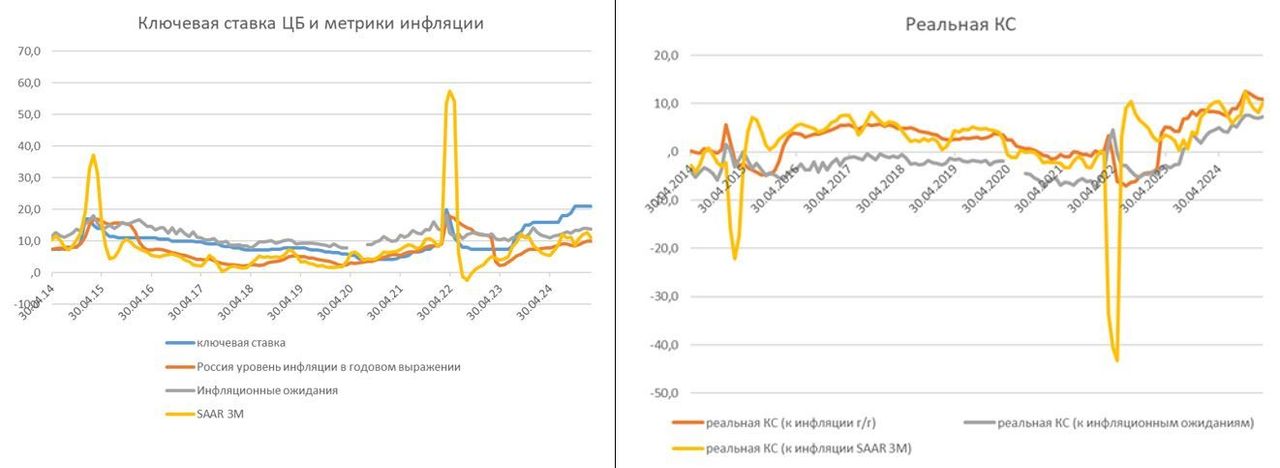

Реальная ключевая ставка ЦБ по отношению к годовой инфляции февраля составляет 10,9% (январь 11,08%). По отношению к инфляционным ожиданиям в феврале (13,7%) реальная ставка сейчас составляет 7,3%, близко к октябрьскому максимуму (7,6%). По отношению к текущей сезонно-сглаженной инфляции (SAAR) реальная ключевая ставка превышает 10%. Это соответствует весьма жестким ДКУ и при подтверждении тренда на замедление инфляции и снижение инфляционных ожиданий могут создаться условия для начала снижения ключевой ставки.

На последнем заседании 14 февраля Банк России сохранил ключевую ставку на уровне 21,00% годовых и дал сигнал об оценке целесообразности повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции. На наш взгляд, основным вариантом станет сохранение ставки на текущем уровне 21%, могут приводиться аргументы за ее повышение и не исключены голоса за снижение. Хотя неопределенность остается высокой, оснований для дальнейшего повышения ключевой ставки, по нашему мнению, становится все меньше. Это может позволить ЦБ перейти от направленного умеренно-жесткого сигнала к нейтральному, а в риторике может появиться больше пояснений о критериях для начала снижения ключевой ставки.

На наш взгляд, важный вывод содержится в бюллетене аналитиков ЦБ «О чем говорят тренды»: «в целом достигнутая жесткость ДКУ уже, вероятно, формирует предпосылки для замедления спроса и развертывания дезинфляционных процессов, необходимых для возвращения инфляции к 4%». Это может означать, что дальнейшее повышение ключевой ставки сейчас не требуется – и в целом этот вывод подтверждается доступными на данный момент экономическими данными. Однако регулятору предстоит еще убедиться в том, что достигнутая жесткость ДКУ достаточна и дождаться подтверждения устойчивости дезинфляции, чтобы перейти к снижению ставки. Пока условия для этого не сложились – устойчивость укрепления рубля под вопросом, потребительская активность остается сильной, а высокий бюджетный дефицит в начале года вносит вклад в повышенный темп роста денежного предложения и не позволяет убедиться в устойчивости замедления кредитования. В том же бюллетене говорится: «Судить о достаточной жесткости текущих ДКУ для устойчивого замедления корпоративного кредитования до темпов роста, согласующихся с последующим возвращением инфляции к 4%, можно будет в марте – апреле, которые не подвержены столь значительной сезонности бюджетных потоков, как декабрь – февраль». Однако к заседанию 21 марта будут доступны лишь первые оперативные данные за неполный март.

В нашем базовом сценарии мы прогнозируем пик ключевой ставки на текущем уровне 21%, и считаем возможным начало ее снижения с июня-июля с выходом на 17-18% к концу года. В то же время, если подтвердится слишком быстрое охлаждение кредитования и спроса и/или инфляция будет замедляться быстрее прогнозов ЦБ, мы не исключаем, что ЦБ может начать рассматривать снижение ключевой ставки уже с апрельского заседания. По отношению к текущей сезонно-сглаженной инфляции (SAAR) реальная ключевая ставка уже превышает 10%. Это соответствует весьма жестким ДКУ и при подтверждении тренда на замедление инфляции и снижение инфляционных ожиданий могут создаться условия для начала снижения ключевой ставки. Если же окажется, что текущий уровень ДКУ недостаточен для устойчивого замедления инфляции, либо проявятся новые инфляционные риски (со стороны бюджетной политики, расширения программ льготного кредитования, ситуации в мировой экономике, новых жестких санкций, рынка труда и др.), то ключевая ставка может оставаться на текущем уровне в течение более длительного времени, и нельзя исключить ее дальнейшего повышения.

На последнем заседании 14 февраля Банк России сохранил ключевую ставку на уровне 21,00% годовых и дал сигнал об оценке целесообразности повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции. Таким образом, этот сигнал предполагал, что на мартовском заседании может быть принято решение либо о сохранении, либо о повышении ключевой ставки.

В конце февраля глава ЦБ Э. Набиуллина сформулировала осторожно-оптимистичный вывод - «по нашей оценке, сейчас, возможно, возможно - подчеркну, происходит разворот важных факторов, которые влияют на инфляционные процессы». Среди этих факторов – снижение кредитной активности под влиянием жесткой ДКП и изменений в банковском регулировании; плановая нормализация бюджетной политики (которая должна оказывать дезинфляционное влияние со стороны бюджета) и первые признаки прекращения нарастания напряженности на рынке труда (что должно привести к замедлению роста зарплат). Стоит отметить еще один важный дезинфляционный фактор – значительное укрепление курса рубля с начала года, которое снижает рублевую стоимость импортируемых товаров и способствовало началу снижения инфляционных ожиданий населения и предприятий с локальных максимумов.

Интригу внесло выступление советника председателя Банка России К. Тремасова на конференции 1 марта, где он сказал, что «есть ощущение переломной точки», в такие моменты разброс мнений очень широк, поэтому он не удивится, если «на мартовском заседании мы будем рассматривать и снижение ставки, и будут голоса и за повышение». При этом он же отметил, что полное понимание тенденций в кредитовании, без эффекта «зашумленности» от бюджетных факторов, сложится только к апрельскому заседанию.

За день до наступления «недели тишины» последние сигналы в коммуникации привел зампред ЦБ А. Заботкин. На наш взгляд, они (вернее, их изложение в новостных лентах) не сильно прояснили ситуацию. С одной стороны, он повторил умеренно-жесткий сигнал февральского заседания, добавив, что «те данные, которые поступили за последний месяц, с середины февраля, как-то значимо картину не меняют, в том числе, потому что на самом деле времени немного прошло». По его мнению, на мартовском заседании, вероятно, будут озвучены аргументы за и против повышения ставки. С другой стороны, он отметил, что инфляция, и инфляционные ожидания начинают показывать признаки снижения, а реальная ставка уже очень высокая, так что "скорее всего, более высокой реальной ставки все-таки не потребуется». Напомним, что если инфляция и инфляционные ожидания снижаются, то при неизменной номинальной ключевой ставке реальная ключевая ставка становится выше. Т.е. высказывание о том, что более высокая реальная ставка может не потребоваться, вероятно, можно интерпретировать так, что в условиях начавшегося снижения инфляции и ИО повышение ключевой ставки сейчас вряд ли целесообразно (а в случае продолжения замедления инфляции и ИО, чтобы не допускать более высокой ключевой ставки в реальном выражении, ключевую ставку нужно будет снижать).

На наш взгляд, важный вывод содержится в бюллетене аналитиков ЦБ «О чем говорят тренды». «В целом достигнутая жесткость ДКУ уже, вероятно, формирует предпосылки для замедления спроса и развертывания дезинфляционных процессов, необходимых для возвращения инфляции к 4%». Это может означать, что дальнейшее повышение ключевой ставки сейчас не требуется. Однако регулятору предстоит еще убедиться в том, что достигнутая жесткость ДКУ достаточна и дождаться подтверждения устойчивости дезинфляции, чтобы перейти к снижению ставки. Пока условия для этого не сложились – потребительская активность остается сильной, а высокий бюджетный дефицит в начале года вносит вклад в повышенный темп роста денежного предложения и не позволяет убедиться в устойчивости замедления кредитования.

Инфляция

Как отмечают аналитики ЦБ, «в начале года сезонно сглаженный рост потребительских цен замедлился примерно до 10% в пересчете на год (т.н. SAAR). Это все еще очень высокие темпы». Для сравнения, в ноябре-декабре темпы текущей инфляции достигали примерно 14% SAAR.

По данным Росстата, в феврале инфляция составила 0,81% м/м (чуть выше экстраполяции недельных данных 0,79% м/м), что выше показателя февраля прошлого года (0,64%). За январь-февраль инфляция составила 2,05%, опережая динамику 2М24 (1,54%). По некоторым экспертным оценкам, сезонно-сглаженная инфляция в пересчете на год в феврале могла продолжить замедление примерно до 8% SAAR после 10,7% SAAR в январе. Годовая инфляция в феврале повысилась до 10,06%, а по состоянию на 10 марта приблизилась к 10,2% (годовая инфляция пока продолжает расти вследствие эффекта низкой базы в начале прошлого года и ЦБ не раз отмечал, что для решений по ДКП важна именно текущая сезонно-сглаженная инфляция). В февральских данных обращает на себя внимание все еще высокие темпы роста цен на продовольствие (1,27% м/м после 1,33% в январе), в т.ч. из-за плодоовощной продукции (2,27%), рыбы, молочной продукции, алкогольной продукции, хлеба и хлебобулочных изделий. Однако в непродовольственных товарах инфляция уже вполне умеренная и продолжает замедляться (февраль 0,26% м/м после 0,42% м/м в январе), а по ряду товаров цены снижаются. Так, подешевели по отношению к январю бытовая электроника, смартфоны, ноутбуки, обувь, трикотажные изделия. Этому способствует укрепление рубля, сокращение розничного кредитования и более сдержанный спрос на некоторые товары длительного пользования (продажи новых легковых автомобилей в России в феврале 2025 года снизились на 24,9% по сравнению с аналогичным периодом 2024 года). Также в феврале замедлился рост цен на услуги (0,8% м/м после 2,1% м/м в январе) – на январскую высокую инфляцию оказала влияние индексация регулируемых тарифов, но темпы роста многих нерегулируемых услуг (бытовые, медицинские, туризм, в т.ч. зарубежный) в феврале оставались высокими.

Недельные данные Росстата по инфляции показывают дальнейшее замедление темпов роста цен в начале марта. Так, с 4 по 10 марта 2025 года она составила 0,11% после 0,15% с 25 февраля по 3 марта, 0,23% с 18 по 24 февраля, 0,17% с 11 по 17 февраля, 0,23% с 4 по 10 февраля, 0,16% с 28 января по 3 февраля. С начала месяца рост цен к 10 марта составил 0,17%. На последнее замедление инфляции повлияло снижение цен на плодоовощную продукцию (волатильный компонент) и продолжающееся снижение цен на ряд непродовольственных товаров из-за укрепления рубля. Перед заседанием ЦБ на следующей неделе выйдет еще одна порция недельных данных по инфляции.

По оценке аналитиков ЦБ, «оперативная февральская статистика указывает на появление признаков формирования тренда на замедление роста цен. Однако для подтверждения устойчивости дезинфляционного тренда, необходимого для возвращения инфляции к 4%, нужно более выраженное замедление текущих темпов роста цен. Для этого требуется более сдержанный рост потребительской активности, а также опережающий рост производительности труда по отношению к реальным зарплатам». Также они формулируют условия для возвращения к устойчиво низкой инфляции - «требуется поддержание жестких денежно-кредитных условий в течение продолжительного времени. Нормализация бюджетной политики с возвратом к параметрам бюджетного правила в этом году также вносит важный вклад в процесс замедления инфляции. Это в большей степени проявится в последующие месяцы, так как в начале года бюджет более активно, чем обычно авансировал расходы по госзаказу».

Мы ожидаем, что во 2кв годовая инфляция пройдет пик на уровне выше 10% г/г и к концу года может замедлиться до 6-7% г/г (прогноз ЦБ 7-8%). Макроопрос экономистов (ЦБ) повысил медианную оценку инфляции на этот год до 7% (6,8% в февральском опросе).

Инфляционные ожидания

По данным ЦБ (опрос инФОМ), инфляционные ожидания населения в феврале (данные за март должны выйти на следующей неделе) снизились впервые с сентября прошлого года – до 13,7% с 14,0% в январе. При этом в группе респондентов со сбережениями (т.е. наиболее чувствительной к уровню процентных ставок в экономике) инфляционные ожидания снизились очень заметно: до 11,3% с 12,6%, в то время как у респондентов без сбережений снижение было скромное - до 15,2% с 15,4%. В группе респондентов со сбережениями значительно снизилась и оценка наблюдаемой инфляции - до 13,6% с 15,4%, хотя в целом по выборке она увеличилась за счет группы без сбережений. На пресс-конференции после февральского заседания ЦБ РФ по ключевой ставке, Э. Набиуллина отметила, что «некоторого оптимизма добавляют свежие данные о ценовых ожиданиях бизнеса — в феврале они значительно снизились впервые с первого квартала прошлого года». На снижение инфляционных ожиданий населения и предприятий, скорее всего, подействовало укрепление рубля, замедление роста издержек предприятий (на что указывают, в частности, данные PMI) и более сдержанные оценки спроса.

Таким образом, инфляционные ожидания населения и бизнеса, хотя и остаются высокими, но хотя бы начали снижаться – и это важно для ЦБ. По мнению регулятора, высокие инфляционные ожидания усиливают инерцию устойчивой инфляции. В этой связи важное значение будут иметь данные об инфляционных ожиданиях за март, которые должны выйти перед заседанием ЦБ, в «неделю тишины». Если они продолжат снижение, это может означать, что реальные ДКУ стали жестче.

Денежно-кредитные условия, кредитование и сберегательная активность

Как следует из обзора ЦБ «Денежно-кредитные условия и трансмиссионный механизм ДКП», после существенного ужесточения ДКУ в 4кв24, в январе-феврале они менялись разнонаправленно. Вмененная инфляция и реальные ставки финансового рынка снижались, как и доходности банковских депозитов (так, максимальная усредненная процентная ставка по вкладам 10 крупнейших банков, работающих с населением, в 1-й декаде марта снизилась до 20,74% (ниже ключевой ставки), что на 1,54 п.п. ниже максимума 22,28% во 2-й декаде декабря (т.е. перед заседанием, на котором ЦБ неожиданно для многих не стал повышать ключевую ставку). Доходности ОФЗ, особенно в среднем и длинном сегменте снижались в январе-феврале вследствие ожиданий участников рынка относительно скорого начала смягчения ДКП и улучшения геополитического фона. Снижению ставок банков по депозитам, помимо тех же факторов, способствовали регулятивные корректировки (пересмотр Банком России в сторону смягчения графика соблюдения НКЛ за счет собственных высоколиквидных активов), а также слабость кредитования (в условиях значительного замедления спроса на кредиты и сокращения возможностей банков выдавать их из-за необходимости восстановления буферов по капиталу и ликвидности, потребность банков в привлечении дорогого фондирования сократилась). Т.е., доходности долгового рынка и ставки по депозитам снизились при сохранении ключевой ставки без изменения с декабря (можно интерпретировать это как нормализацию после аномально высокого спреда депозитных ставок к ключевой, сложившегося к декабрьскому заседанию). А вот по кредитам ощутимого смягчения ДКУ не произошло - «жесткость ценовых и неценовых условий на кредитном рынке оставалась высокой».

Данные бюллетеня «О чем говорят тренды» показывают, что в январе третий месяц подряд кредитный импульс был отрицательным. Однако динамика кредитования в начале года искажена сезонностью – с одной стороны, в начале года кредитование обычно «проседает», с другой стороны дополнительное искажение вносит сезонный сильный бюджетный импульс в конце 2024 г и в 1кв25. Данные ЦБ по кредитованию за январь и первые оперативные показатели за февраль подтверждают продолжающееся охлаждение кредитования во всех сегментах, чему способствовали высокие уровни стоимости кредита, ограничения предложения кредитов банками из-за изменений в регулировании и сезонный скачок бюджетных выплат (которые бюджетополучатели направляли на погашение кредитов). В январе кредитный портфель банков сократился в корпоративном сегменте на -1,2% м/м после -0,2% м/м в декабре, при этом с учетом корпоративных облигаций требования к компаниям сократились на 1,1% м/м. В розничном сегменте портфель также сократился на -0,3% м/м, снижение было как в ипотечном сегменте -0,2% м/м (хотя с учетом сезонности аналитики ЦБ увидели небольшой рост на 0,6% м/м SA), так и в потребкредитовании (-0,3% м/м), и в автокредитовании (-0,3% м/м). Аналитики ЦБ обращают внимание на «значительное сокращение новых выдач ипотечных кредитов (-53% г/г), особенно по рыночным ставкам (-73% г/г)… Объем выдач рыночной ипотеки в январе опустился до многолетнего минимума – ниже уровня весны 2022 года».

Оперативные данные за февраль. По данным Frank RG, в феврале объем розничного кредитования был на 47,8% ниже, чем в феврале 2024 года, но выдачи выросли на 26,1% к январю, особенно заметно выросли выдачи по ипотеке. Отчетность Сбербанка показала продолжившееся третий месяц подряд сокращение корпоративного кредитного портфеля (-1,6% м/м, -0,1% м/м без учета валютной переоценки) при стагнации розничного кредитного портфеля (внутри которого продолжился заметный спад потребкредитования, был небольшой рост ипотеки и кредитных карт). По предварительным оценкам ВТБ, в феврале объем выдач ипотеки был более чем на треть меньше, чем в феврале 2024 года, но в 1,6 раза выше, чем в январе 2025 года, и примерно 70% сделок пришлось на ипотеку с господдержкой. Оба крупнейших банка в начале марта скорректировали в сторону снижения ставки по ипотеке. С марта ЦБ смягчает макронадбавки по ипотеке с умеренным риском.

Основной вопрос сейчас состоит в устойчивости замедления корпоративного кредитования, которое проявляется в условиях, как заявляется, краткосрочного периода высоких бюджетных расходов и дефицитов из-за ускоренного авансирования выплат по госконтрактам. Так, в Резюме обсуждения ключевой ставки говорится: «значительные бюджетные поступления в последние месяцы существенно «зашумляли» динамику кредита. Поэтому необходимо время, чтобы убедиться в устойчивости наблюдаемых тенденций в кредитовании, в том числе после нормализации исполнения бюджетных расходов внутри года». В бюллетене «О чем говорят тренды» об этом говорится более четко: «Судить о достаточной жесткости текущих ДКУ для устойчивого замедления корпоративного кредитования до темпов роста, согласующихся с последующим возвращением инфляции к 4%, можно будет в марте – апреле, которые не подвержены столь значительной сезонности бюджетных потоков, как декабрь – февраль». Однако к заседанию 21 марта будут доступны лишь первые оперативные данные за неполный март.

По итогам 2024г корпоративный кредитный портфель (требования банковской системы к организациям) увеличился на 18,9%, розничный на 9,7%. Последние прогнозы ЦБ на 2025 г предполагает замедление роста кредитного портфеля банков до 6-11% (по корпоратам 8-13%, по кредитам населению 1-6%, в т.ч. по ипотеке 3-8%, по необеспеченным потребкредитам от -1% до +4%). По данным ЦБ, в январе годовой темп прироста требований банковской системы к организациям снизился до 17,9% г/г (и в феврале, по оперативной оценке, существенно не изменился), а годовой темп прироста требований банковской системы к населению в январе замедлился до 8,6% г/г и в феврале продолжил снижение.

Денежные агрегаты. По оценке аналитиков ЦБ, уменьшение вклада роста кредитования в увеличение широкой денежной массы М2Х было компенсировано увеличением вклада бюджета. Рост денежного агрегата М2Х (с исключением валютной переоценки) в январе ускорился до 15,5 с 15,0% в декабре, но в феврале, по оценке, опять замедлился до 15,3% г/г. «Такие темпы роста денежной массы превышают темпы, которые будут способствовать замедлению инфляции и ее возвращению к цели».

Сберегательная активность остается высокой благодаря все еще высоким ставкам по депозитам. По данным ЦБ, «в январе отмечался дальнейший рост остатков на срочных депозитах, близкий к исторически максимальному для данного месяца притоку, достигнутому в январе прошлого года… в феврале, по оперативным данным, сохранился приток средств населения в банки, в основном за счет срочного сегмента».

Экономическая активность

На наш взгляд, после краткосрочного ускорения роста деловой активности в конце прошлого года (подпитанного сильным бюджетным импульсом для закрытия госзаказа и досрочными выплатами годовых премий многими компаниями перед переходом на новую шкалу НДФЛ), в начале текущего года в экономике начали проявляться признаки охлаждения, связанные: 1) с жесткими кредитными условиями и снижением доступности кредитования, 2) с ухудшением финансового положения компаний с высокой долговой нагрузкой в результате значительного роста стоимости заимствований за последние 1-2 года, 3) с сохраняющимся давлением санкций (ограничения для экспорта и для потенциального роста экономики) и ухудшением экспортных условий (снижение мировых цен на нефть, прекращение транзита газа в Европу, неблагоприятная конъюнктура для угольных экспортеров, неожиданно резкое укрепление рубля).

В экономических индикаторах января можно отметить резкое замедление годовой динамики промпроизводства (с относительно стабильной ситуацией в обрабатывающей промышленности), ускорение годовой динамики потребления (вероятно, связанное с расходованием «навеса» досрочно выплаченных премий в декабре), первое за длительный период незначительное повышение уровня безработицы от исторического минимума.

Оперативные данные за февраль (индексы PMI от S&P Global) указывают на замедление роста деловой активности как в обрабатывающей промышленности, так и в услугах на фоне ослабления роста новых заказов (одновременно замедляются и показатели роста цен). Резко (-9,3% г/г) снизилась погрузка РЖД. В то же время охлаждение экономики происходит неравномерно (и от месяца к месяцу, и по отраслям). Потребительская активность в целом пока остается на высоком уровне благодаря все еще высоким темпам роста доходов работников. Наиболее заметное торможение видно в ипотеке и продажах автомобилей, умеренно негативная динамика в спросе на одежду (в тч. за счет аномально теплой зимы). Данные СберИндекс показывают, что потребление в феврале замедлило рост в номинальном выражении до 11,1% г/г (минимум с марта 2023 г) после 14,8% г/г в январе, а в реальном выражении – до 0,6% г/г (также минимум с марта 2023 г) после 3,8% г/г в предыдущем месяце.

Рост инвестиционной активности после очень сильной динамики с 2021 г. замедляется на фоне дорогих кредитных ресурсов и ухудшения оценок спроса. ЦБ ожидает в этом году сохранение частных инвестиций на достигнутых уровнях в совокупности с положительным вкладом со стороны государственных инвестиций).

Рынок труда пока остается напряженным, но появились первые признаки возможной стабилизации и более сдержанных планов компаний по найму. Ожидаем, что в сочетании с усилением давления на рентабельность бизнеса это приведет к замедлению роста зарплат после аномально высоких значений прошлого года. Это подтверждается и опросами – в бюллетене ЦБ «О чем говорят тренды» приводится исследование Antal Talent по планам компаний о темпах повышения зарплат в 2025 г. В декабре прошлого года большинство компаний (29%) планировало повышение номинальных зарплат на 10-12% (в сентябрьском опросе таких компаний было больше – 47%). Вторая крупнейшая группа компаний в декабре планировала более скромные темпы повышения зарплат – на 7-9%. Напомним, в 2024 г средняя номинальная зарплата выросла на 18,3%.

Министр экономического развития М. Решетников отметил признаки охлаждения экономики на фоне сжатия кредитования вследствие ужесточения ДКП и изменений макропруденциального регулирования. Его заместитель, П. Крючкова, полагает, что «идет поиск сложного баланса между замедлением инфляции и устойчивым экономическим ростом». Вице-премьер А. Новак считает, что ситуация в отраслях экономики РФ и в системообразующих организациях в целом устойчивая, но «на особом внимании» строительная отрасль, транспортное машиностроение и автопром, угольная отрасль.

Однако ЦБ пока общего охлаждения экономики не видит. По мнению аналитиков ЦБ, «импульс роста, который российская экономика получила в конце 2024 г., сохранился и в январе». Они связывают это с сильной динамикой потребительского спроса и с притоком бюджетных средств в экономику.

С 2023 г в сезонности исполнения федерального бюджета произошли изменения – теперь, помимо сезонного пика расходов в конце года, в 1кв также формируется опережающий рост госрасходов, который Минфин объясняет авансовым финансированием госконтрактов. По данным Минфина, федеральный бюджет в январе-феврале 2025 г сведен с дефицитом 2,7 трлн руб или 1,3% ВВП (в закон о бюджете заложен плановый дефицит на весь 2025 год 1,17 трлн руб или 0,5% ВВП). За 2М25 годовой план по расходам уже выполнен на 19,4% (за 2М24 эта доля составляла 16,8% от плановых годовых расходов и 15,3% от фактических).

Как пишут аналитики ЦБ, «рост входящих платежей во все укрупненные группы отраслей, фиксируемый платежной системой Банка России в январе и феврале оказался весьма высоким, а данные февральских опросных индикаторов – разнонаправленными. Все это указывает на то, что охлаждение активности пока происходит в отдельных отраслях, но не носит устойчивого характера на уровне экономики в целом. При этом высокий эффект базы из-за високосного февраля 2024 г. приведет к занижению многих годовых показателей экономической активности за февраль 2025 года».

В дальнейшем, как считают аналитики ЦБ, можно ожидать плавного циклического замедления роста российской экономики за счет снижения вклада кредита и бюджета в рост агрегированного спроса. «Влияние возврата к параметрам бюджетного правила в 2025 г. в полной мере проявится в последующие месяцы по мере возвращения скорости расходования средств к сезонной норме». Февральский макропрогноз ЦБ предполагает постепенное замедление годовых темпов роста ВВП в этом году с 2,9% в 1кв25 до 0-1% в 4кв25), а общего ВВП за 2025 г до 1-2% после 4,1% в 2024 г.

Мы ожидаем замедление роста экономики в этом году до 1,5-1,7%. Консенсус макроопроса экономистов, проводимого ЦБ, в марте немного повысил оценку роста ВВП в этом году – до 1,7% (февральский опрос 1,6%).

Курс рубля

Как следует из материала ЦБ «Обзор рисков финансовых рынков», в феврале рубль укрепился относительно доллара США (на 10,5%) и юаня (на 10,6%), при этом волатильность стала максимальной с 2022 г. Регулятор связывает укрепление рубля с ожиданиями снижения геополитической напряженности, увеличением объемов чистых продаж валюты со стороны крупнейших экспортеров (на 25% по сравнению с предыдущим месяцем) и вероятным сокращением объема импорта. Предположение ЦБ о сокращении объема импорта подтвердилось в опубликованных им накануне оценках платежного баланса за январь-февраль. Так, за 2М25 профицит СТО увеличился на 26% г/г, а внешнеторговый баланс на 16% г/г. При стабильном экспорте товаров импорт сократился на 5% г/г.

Высокая ключевая ставка является фактором поддержки для курса рубля – как через влияние на внутренний спрос и в т.ч. рублевый спрос на импорт, так и через дифференциал процентных ставок с иностранными валютами. Укрепление рубля – важный дезинфляционный фактор, однако, как говорил в начале марта К. Тремасов, «учитывать эти факторы в модельных расчетах денежно-кредитной политики рано… мы будем имплементировать эти изменения в решения лишь тогда, когда убедимся в устойчивости этих движений». Действительно, устойчивость этого укрепления пока неочевидна в условиях разворачивающихся торговых войн, снизившихся мировых цен на нефть и влияния санкций на российский экспорт. Динамика курса рубля сейчас высокочувствительна к новостям, относящимся к урегулированию конфликта на Украине. Пока наш прогноз предполагает курс доллара выше 100 руб на конец года. В случае фактического серьезного прогресса по мирному урегулированию и отмене антироссийских санкций наш прогноз по курсу рубля может быть пересмотрен.

Макроопрос экономистов (март 2025 г) еще немного снизил оценки профицита торгового баланса (по товарам и услугам) по сравнению с февральскими: 2025 г $73 млрд (предыдущий прогноз $77 млрд), 2026 г $73 млрд ($75 млрд), 2027 г $73 млрд (без изменений). Однако новый прогнозы предполагают более крепкий курс рубля: средний курс доллара на 2025 г 98,5 (февральский прогноз 104,7), на 2026 г 104,0 (108,8), на 2027 г 107,0 (110,4).

По многократно приводившимся оценкам ЦБ, ослабление рубля на 10% добавляет к инфляции 0,5-0,6 п.п. на горизонте 6-12 месяцев. При этом существует заметная асимметрия – на укрепление рубля цены реагируют в значительно меньшей степени, чем на его ослабление.

Прогнозы средней ключевой ставки

По сравнению с февральским макроопросом, медианная оценка средней ключевой ставки на 2025 г снизилась с 20,5% до 20,1%, а на 2026 г с 15,0% до 14,3%. Это означает, что большинство аналитиков, как и мы, не ждет быстрого снижения ставки в этом году. Консенсус-прогноз на 2027 г снизился с 10,4% до 10,0% но по-прежнему превышает прогноз ЦБ, в соответствии с которым в 2027 г ключевая ставка снижается до долгосрочного нейтрального уровня, который регулятор сейчас оценивает в 7,5-8,5%.

Реальная ключевая ставка ЦБ по отношению к годовой инфляции февраля составляет 10,9% (январь 11,08%). По отношению к инфляционным ожиданиям в феврале (13,7%) реальная ставка сейчас составляет 7,3%, близко к октябрьскому максимуму (7,6%). По отношению к текущей сезонно-сглаженной инфляции (SAAR) реальная ключевая ставка превышает 10%. Это соответствует весьма жестким ДКУ и при подтверждении тренда на замедление инфляции и снижение инфляционных ожиданий могут создаться условия для начала снижения ключевой ставки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба