14 марта 2025 БКС Экспресс Куликов Антон

Сохраняем позитивный взгляд на долговой рынок в рублях, на рынок валютных облигаций смотрим умеренно позитивно. В портфеле меняем Джи-групп на более длинный, удваивая средний срок до погашения.

Главное

• Недельная инфляция 0,11% — замедление с 0,15% неделей ранее, умеренно позитивно.

• C учетом текущего курса рубля сохраняем ожидания по снижению инфляции в марте.

• Макродрайверы: по данным Сбера, портфели кредитов упали в феврале; в марте ожидаем продолжения замедления экономики.

• Рубль около 85–90 за доллар США — позитивно.

• Нефть Urals около $62/барр. — умеренно негативно.

В деталях

Инфляция продолжает замедляться из-за крепкого рубля

Длительный период крепкого рубля продолжает сказываться на недельной инфляции, так показатель в категории свежих овощей и фруктов снизился на 0,5% за неделю. Ожидаем, что эта тенденция продолжится и постепенно может перекинуться на другие более инертные компоненты инфляции. Кроме того, по последним данным ЦБ, нерезиденты в феврале резко (в несколько раз) нарастили покупки на аукционах, как и управляющие капиталом — признак прихода на рынок «независимых/умных» денег. Также, по данным Сбербанка, портфели кредитов и юридическим, и физическим лицам снизились на 0,1% и 0,4% соответственно — превысило наши ожидания, позитивно.

Ожидаем сезонное оживление в марте. Однако, геополитика остается в фокусе и может изменить траекторию рубля, а вместе с ней и инфляцию. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

Меняем выпуск Джи-групп на более длинный при увеличении доходности

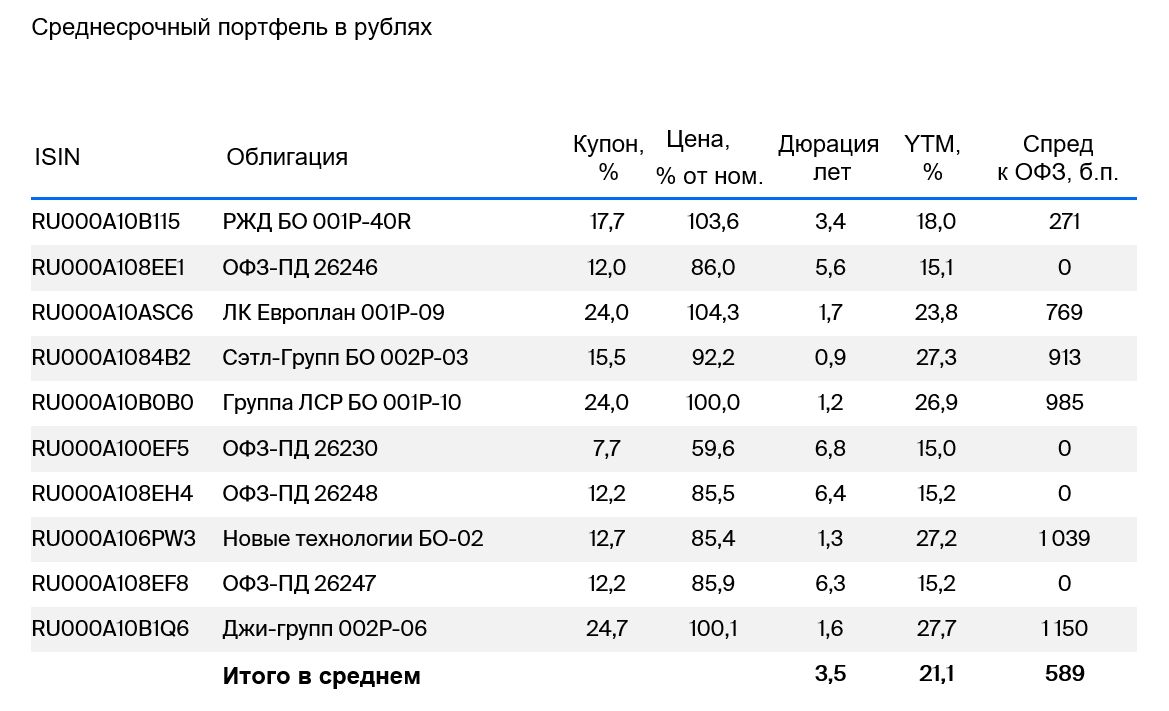

Джи-групп — крупнейший девелопер в Татарстане с долей более 10% и низкой или очень низкой долговой нагрузкой: на основе предварительных данных, оцениваем показатель Чистый Долг/EBITDA около 1х. Эмитент хорошо отчитался за 2024 г., а операционная прибыль до неденежных статей (EBITDA) за II полугодие 2024 г. была на рекордном уровне, несмотря на замедление в отрасли. Эффективность бизнеса (EBITDA маржа 28%) немного лучше, чем в среднем по рынку.

Новый 2-летний выпуск Джи-групп предлагает доходность к погашению (YTM) 27,7%, что на 3% выше по спреду к ОФЗ (разница между доходностями выпуска и ОФЗ с таким же сроком/дюрацией), чем у более короткой бумаги. Вместе с тем доходность текущей облигации более чем на 2,5% выше, чем у похожего по кредитоспособности 2-х летнего выпуска ЛСР с YTM 24,9%. Ожидаем доход 18% и более 30% за полгода и год. Подробнее в нашей идее «Джи-групп: потенциальный доход до 30% за год».

Эмитенты и выпуски

РЖД — естественный монополист в стабильной отрасли железнодорожной инфраструктуры России. Компания владеет рельсами и локомотивами с долей рынка 99%. Позитивное влияние акционера (100% напрямую у РФ) выражается в ежегодном субсидировании и докапитализации. Контролируемая долговая нагрузка: скорректированный Чистый долг/EBITDA 3,2х, в идеальных условиях может погасить долг за 3,2 года.

Новые размещенные выпуски РЖД, вероятно, одни из последних, которые не будут учитывать риск-надбавку для банков, которую ЦБ вводит с 1 апреля 2025 г. Новый выпуск РЖД торгуется на 1–2% выше собственной кривой доходности, выпусков Газпрома и других эмитентов с рейтингом AAA. Потенциальный доход за полгода и год может составить 18% и 30% с учетом роста тела облигации из-за уменьшения доходности.

Доходность к погашению (YTM) — 18%.

Джи-групп — крупнейший девелопер в Татарстане с долей в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) немного лучше, чем в среднем по рынку. Ожидаем доход от 17% за полгода.

Доходность к погашению (YTM) — 27,7%.

Сэтл Групп — крупнейший девелопер на рынке Санкт-Петербурга c долей в 22%, входит в топ-5 в России. Бумаги Сэтл Групп попали под распродажи облигаций всех девелоперов, хотя риски выглядят минимальными.

Прибыльность бизнеса лучше конкурентов — рентабельность EBITDA составляет 30–32% против 24–26%. Долговая нагрузка минимальная среди всех девелоперов второго эшелона. Чистый Долг/EBITDA — 0,4x, а значит, эмитент может погасить весь долг за полгода в идеальных условиях, а акционер — весь чистый долг компании из выплаченных дивидендов. Ожидаем доход более 16% за полгода.

Доходность к погашению (YTM) — 27,3%.

Европлан — крупная российская автолизинговая компания в устойчивом к кризисам секторе, эффективным бизнесом и низкими финансовыми рисками.

85% портфеля Европлана составляют лизинг под залог легковых иномарок и иностранных грузовиков, которые дорожают из-за роста курса в кризис, а также утильсбора, что уменьшает убытки по портфелю в кризис, так как стоимость залога растет. Поэтому качество активов у Европлана хорошее — на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает очень высокого уровня в 21% — лучше, чем 17% у Сбера.

Европлан 001Р-09 предлагает доходность почти на 1% выше облигаций с таким же рейтингом АА, на 1,5% выше собственной кривой (на сопоставимом сроке) и на 1% выше аналогичного конкурента РЕСО-Лизинг. Прогнозируем снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,8%.

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1% за полгода и 2–2,5% — за год, так как опережающие индикаторы — повышение налогов, более низкий дефицит бюджета, замедление кредитования, геополитика и курс рубля — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15% до 15,2%.

Новые технологии – нефтесервисная компания, производящая и обслуживающая насосы для наземной добычи нефти. Долговая нагрузка средняя: 2,1х по показателю Чистый долг/EBITDA. Выпуск предлагает привлекательную доходность к погашению (YTM) во втором эшелоне (рейтинг А) — 27,8% на полтора года, что на 1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательно.

Доходность к погашению (YTM) — 27,2%.

ЛСР — топ-5 девелопер в России занимающего 15% на рынке Санкт-Петербурга (топ-2). Долговая нагрузка ЛСР очень низкая 0,9х по показателю Чистый Долг/EBITDA (может погасить весь долг менее чем за год в идеальных условиях). Продажи ЛСР в IV квартале 2024 г. выросли в квартальном сопоставлении в рублях на 60%, в метрах на 50% — худшее для девелоперов позади.

Облигации ЛСР на полтора года торгуются с доходностью 27% годовых — на 1–2% выше собственной кривой и на 1% выше сопоставимых выпусков других девелоперов. Ожидаем доход за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 26,9%.

Главное

• Недельная инфляция 0,11% — замедление с 0,15% неделей ранее, умеренно позитивно.

• C учетом текущего курса рубля сохраняем ожидания по снижению инфляции в марте.

• Макродрайверы: по данным Сбера, портфели кредитов упали в феврале; в марте ожидаем продолжения замедления экономики.

• Рубль около 85–90 за доллар США — позитивно.

• Нефть Urals около $62/барр. — умеренно негативно.

В деталях

Инфляция продолжает замедляться из-за крепкого рубля

Длительный период крепкого рубля продолжает сказываться на недельной инфляции, так показатель в категории свежих овощей и фруктов снизился на 0,5% за неделю. Ожидаем, что эта тенденция продолжится и постепенно может перекинуться на другие более инертные компоненты инфляции. Кроме того, по последним данным ЦБ, нерезиденты в феврале резко (в несколько раз) нарастили покупки на аукционах, как и управляющие капиталом — признак прихода на рынок «независимых/умных» денег. Также, по данным Сбербанка, портфели кредитов и юридическим, и физическим лицам снизились на 0,1% и 0,4% соответственно — превысило наши ожидания, позитивно.

Ожидаем сезонное оживление в марте. Однако, геополитика остается в фокусе и может изменить траекторию рубля, а вместе с ней и инфляцию. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

Меняем выпуск Джи-групп на более длинный при увеличении доходности

Джи-групп — крупнейший девелопер в Татарстане с долей более 10% и низкой или очень низкой долговой нагрузкой: на основе предварительных данных, оцениваем показатель Чистый Долг/EBITDA около 1х. Эмитент хорошо отчитался за 2024 г., а операционная прибыль до неденежных статей (EBITDA) за II полугодие 2024 г. была на рекордном уровне, несмотря на замедление в отрасли. Эффективность бизнеса (EBITDA маржа 28%) немного лучше, чем в среднем по рынку.

Новый 2-летний выпуск Джи-групп предлагает доходность к погашению (YTM) 27,7%, что на 3% выше по спреду к ОФЗ (разница между доходностями выпуска и ОФЗ с таким же сроком/дюрацией), чем у более короткой бумаги. Вместе с тем доходность текущей облигации более чем на 2,5% выше, чем у похожего по кредитоспособности 2-х летнего выпуска ЛСР с YTM 24,9%. Ожидаем доход 18% и более 30% за полгода и год. Подробнее в нашей идее «Джи-групп: потенциальный доход до 30% за год».

Эмитенты и выпуски

РЖД — естественный монополист в стабильной отрасли железнодорожной инфраструктуры России. Компания владеет рельсами и локомотивами с долей рынка 99%. Позитивное влияние акционера (100% напрямую у РФ) выражается в ежегодном субсидировании и докапитализации. Контролируемая долговая нагрузка: скорректированный Чистый долг/EBITDA 3,2х, в идеальных условиях может погасить долг за 3,2 года.

Новые размещенные выпуски РЖД, вероятно, одни из последних, которые не будут учитывать риск-надбавку для банков, которую ЦБ вводит с 1 апреля 2025 г. Новый выпуск РЖД торгуется на 1–2% выше собственной кривой доходности, выпусков Газпрома и других эмитентов с рейтингом AAA. Потенциальный доход за полгода и год может составить 18% и 30% с учетом роста тела облигации из-за уменьшения доходности.

Доходность к погашению (YTM) — 18%.

Джи-групп — крупнейший девелопер в Татарстане с долей в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) немного лучше, чем в среднем по рынку. Ожидаем доход от 17% за полгода.

Доходность к погашению (YTM) — 27,7%.

Сэтл Групп — крупнейший девелопер на рынке Санкт-Петербурга c долей в 22%, входит в топ-5 в России. Бумаги Сэтл Групп попали под распродажи облигаций всех девелоперов, хотя риски выглядят минимальными.

Прибыльность бизнеса лучше конкурентов — рентабельность EBITDA составляет 30–32% против 24–26%. Долговая нагрузка минимальная среди всех девелоперов второго эшелона. Чистый Долг/EBITDA — 0,4x, а значит, эмитент может погасить весь долг за полгода в идеальных условиях, а акционер — весь чистый долг компании из выплаченных дивидендов. Ожидаем доход более 16% за полгода.

Доходность к погашению (YTM) — 27,3%.

Европлан — крупная российская автолизинговая компания в устойчивом к кризисам секторе, эффективным бизнесом и низкими финансовыми рисками.

85% портфеля Европлана составляют лизинг под залог легковых иномарок и иностранных грузовиков, которые дорожают из-за роста курса в кризис, а также утильсбора, что уменьшает убытки по портфелю в кризис, так как стоимость залога растет. Поэтому качество активов у Европлана хорошее — на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает очень высокого уровня в 21% — лучше, чем 17% у Сбера.

Европлан 001Р-09 предлагает доходность почти на 1% выше облигаций с таким же рейтингом АА, на 1,5% выше собственной кривой (на сопоставимом сроке) и на 1% выше аналогичного конкурента РЕСО-Лизинг. Прогнозируем снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,8%.

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1% за полгода и 2–2,5% — за год, так как опережающие индикаторы — повышение налогов, более низкий дефицит бюджета, замедление кредитования, геополитика и курс рубля — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15% до 15,2%.

Новые технологии – нефтесервисная компания, производящая и обслуживающая насосы для наземной добычи нефти. Долговая нагрузка средняя: 2,1х по показателю Чистый долг/EBITDA. Выпуск предлагает привлекательную доходность к погашению (YTM) во втором эшелоне (рейтинг А) — 27,8% на полтора года, что на 1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательно.

Доходность к погашению (YTM) — 27,2%.

ЛСР — топ-5 девелопер в России занимающего 15% на рынке Санкт-Петербурга (топ-2). Долговая нагрузка ЛСР очень низкая 0,9х по показателю Чистый Долг/EBITDA (может погасить весь долг менее чем за год в идеальных условиях). Продажи ЛСР в IV квартале 2024 г. выросли в квартальном сопоставлении в рублях на 60%, в метрах на 50% — худшее для девелоперов позади.

Облигации ЛСР на полтора года торгуются с доходностью 27% годовых — на 1–2% выше собственной кривой и на 1% выше сопоставимых выпусков других девелоперов. Ожидаем доход за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 26,9%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба