21 марта 2025 БКС Экспресс Куликов Антон

На рынок валютных облигаций смотрим умеренно позитивно. Из портфеля исключаем Газпром ЗО31-1-Д и ГТЛК-ЗО29-Д, добавляем ЕВРАЗ 003Р-03 и ГТЛК-ЗО28-Д.

Главное

ФРС сохранила ставку на уровне 4,25–4,5% – ожидаемо. Добавляем новичка в валютный портфель

Американский регулятор отметил, что в 2025 г. ожидает снижение ставки на 50 б.п., что может подразумевать два снижения по 25 б.п. Отмечалось, что снижение ставки может будет также рассматриваться в случае ослабления рынка труда или более стремительного снижения инфляции.

Прогноз по базовой инфляции повышен с 2,5% до 2,8%, а по ставке не изменился — 3,9% в 2025 г. На российском рынке валютных облигаций потенциал снижения валютных доходностей сохраняется для длинных облигаций и части корпоративных бумаг. Короткие и среднесрочные российские «суверенки» имеют уже довольно спред по отношению к трежерис (UST) – 1–1,5%, что уже ниже нормального исторического уровня 1,5–2% до 2022 г. При текущем курсе рубля считаем покупку валютных облигаций привлекательной.

В портфеле меняем Газпром ЗО31-1-Д и ГТЛК-ЗО29-Д на бумаги с большим потенциалом снижения доходностей — новый ЕВРАЗ 003Р-03 и ГТЛК-ЗО28-Д. Потенциальный доход по бумагам за год может превысить 10% в долларах США — привлекательно.

Эмитенты и выпуски

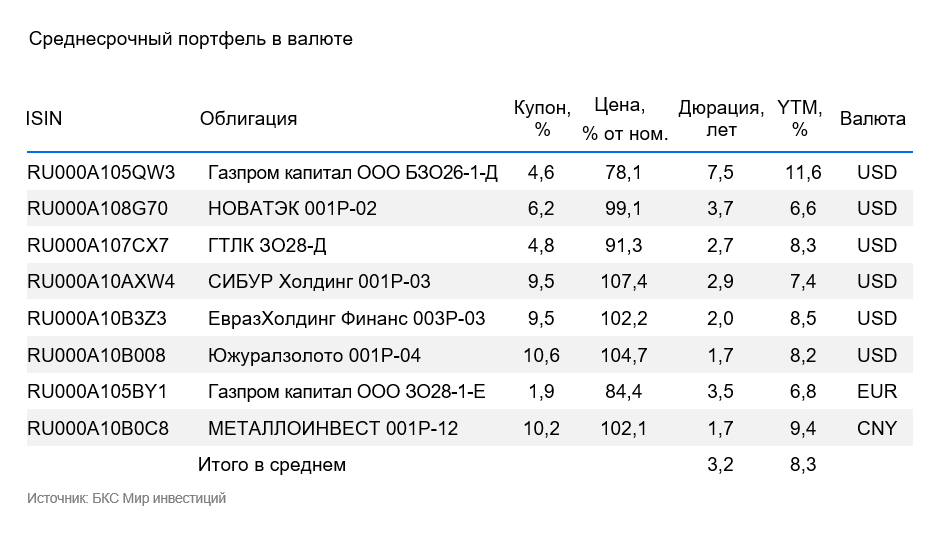

ЕвразХолдинг Финанс (ЕВРАЗ) 003Р-03

ЕВРАЗ— лидер производства стали в строительной и ж/д отрасли РФ. 40% выручки компании приходится на строительную отрасль в РФ, около 14% — на железнодорожную, ж/д отрасль является исторически стабильной. EBITDA маржа 20% — высокая, но хуже чем 29% у Северстали и отчасти объясняется вертикальной интеграцией в железную руду. Операционные риски средние: два основных завода с низкой аварийностью, производящих около 40% и 60% всей стальной продукции.

Низкая долговая нагрузка: Чистый долг/EBITDA 1,2х. Денежных средств, нового выпуска и ликвидности хватит для погашения всех долгов в 2025 г. График погашения долга благоприятный: $0,9 млрд, $1,1 млрд и $0,2 млрд в 2025 г., 2026 г. и 2027 г. соответственно — менее 1 EBITDA ежегодно. Акционеры: Роман Абрамович — 29% , Александр Абрамов — 19%, Александр Фролов — 10%, прочие — 42%. Подробнее в нашем отчете «Идея в облигациях ЕВРАЗа. Очень низкий риск, высокая доходность».

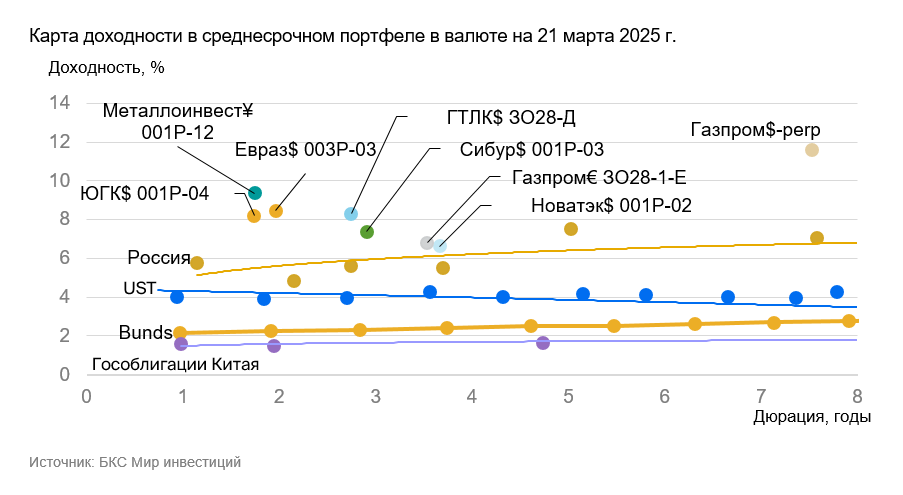

Выпуск предлагает спред 3,6% к России-2027-З, ожидаем сужения спреда и потенциальный доход 5,2% за полгода и 10,4% за год.

Доходность к погашению (YTM) — 8,5%.

Южуралзолото (ЮГК) входит в Топ-5 золотодобытчиков России. Себестоимость составляет $1430 на унцию золота (AISC) — на среднем уровне среди мировых золотодобытчиков. Рентабельность по EBITDA по состоянию на конец I полугодия 2024 г. составила 44% — на уровне канадской Barrick Gold. Рост закупок золота со стороны Банка России и высокие цены на золото поддержат выручку в 2024–2025 гг. Операционные риски низкие: золото добывается в основном открытым способом. Низкая долговая нагрузка - по состоянию на конец I полугодия 2024 г.

Чистый долг/EBITDA за 12 месяцев составил 2х, то есть в идеальных условиях компания может погасить все имеющиеся долги за два года. Акционеры: Константин Струков — 68%, АО «ААА Управление капиталом» — 22%, 10% в свободном обращении.

Выпуск предлагает спред к Россия-2027-З в размере 3,4%, ожидаем сужения спреда и доход до 4,5% за полгода, или 9% за год — привлекательно.

Доходность к погашению (YTM) — 8,2%.

НОВАТЭК — одна из крупнейших нефтегазовых компаний России с большой долей газа и СПГ в прибыли и выручке. Доля на мировом рынке газа (трубопроводный + СПГ + внутренний) — незначительная, наибольшая (5%) в мировом экспорте СПГ. Компания демонстрирует низкую себестоимость добычи нефти и газа, что обеспечивает высокую рентабельность. Операционные риски низкие, поскольку месторождения диверсифицированы.

Долговая нагрузка очень низкая: скорр. Чистый долг/EBITDA без учета СПГ проектов составляет 0,5x, значит компания может погасить долг за полгода в идеальных условиях. Акционеры: Леонид Михельсон с долей 25%, Геннадий Тимченко — 24%, Газпром — 10%, Total — 19%, прочие и в свободном обращении — 22%.

Выпуск 001Р-02 предлагает спред к Россия-2029-З в размере 1%, доход до 5% за полгода, или 10% за год — привлекательно.

Доходность к погашению (YTM) — 6,6%.

СИБУР Холдинг — крупнейшая нефтехимическая компания в России, монополист, производит пластики, шины и пр. Продукция компании занимает от 27% до 70% рынка в различных секторах. Операционные риски низкие, так как продукция производится на 26 предприятиях. Компания имеет низкую себестоимость сырья и, таким образом, высокую прибыльность.

Долговая нагрузка низкая: показатель Чистый долг/EBITDA — 1,5x, то есть в идеальных условиях СИБУР может погасить долг за 1,5 года. Акционеры: Леонид Михельсон с долей 31%, Геннадий Тимченко — 14%, китайские госфонды — 17%, СОГАЗ — 11%, акционеры ТАИФа — 15%, действующий и бывший топ-менеджмент — 12%.

Выпуск предлагает спред к Россия-2028-З в размере 1,8%, ожидаем сужения спреда и доход до 5% за полгода, или 10% за год — привлекательно.

Доходность к погашению (YTM) — 7,4%.

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. За последние 12 месяцев по состоянию на I полугодие 2024 г. выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA составляет 2,6х. Мы полагаем, что он будет держаться на уровне 1,5–2х. Риск ликвидности/ рефинансирования низкий благодаря денежным средствам в размере $8 млрд и господдержке. При сохранении жесткой ДКП в России и влиянии геополитики считаем маловероятным исполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026 г., 2031, г., 2036 г. и более вероятным исполнение оферты в январе 2041 г., доходность к оферте составляет 11,6%.

С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д обладает потенциалом снижения доходности на 1,5-2% ближе к уровню Газпром капитал ЗО37-1-Д с YTM 7,4%. ЗО28-1-Е предлагает спред к выпуску России-2028-З в размере 1,2%, потенциальный доход за год — 13%. С учетом паритета процентных ставок для USD и EUR доходность выпусков в евро должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 6,8% до 11,6%.

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. Основа кредитоспособности — поддержка 100%-ного акционера государства, что выражается в практически ежегодной докапитализации и получении льготных кредитов. Кейс Роснано подтверждает господдержку.

Качество активов удовлетворительное, топ-7 лизингополучателей обеспечивают около 45% от портфеля. Высокие доли 17% и 14% у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика. Достаточность капитала с учетом возможного недорезервирования в отчетности высокая.

Выпуск предлагает спред к Россия-2028-З в размере 2,7%, ожидаем потенциальный доход 5,2% за полгода или 10,4% за год — привлекательно.

Доходность к погашению (YTM) — от 8,3%.

Металлоинвест — крупнейшая в мире горнорудная компания по разведанным запасам железной руды. Доля на мировом рынке производства железной руды — 1,6%. Производство железной руды достигает 84% в совокупной EBITDA компании. EBITDA с составила 48% в 2023 г. — на уровне среднего по сектору.

Металлоинвест, по оценкам за 2021 г., находился во втором квартиле на глобальной кривой совокупных денежных затрат ($48/т), и положение, по нашим оценкам, осталось прежним. Низкая долговая нагрузка - по состоянию на конец I полугодия 2024 г. показатель Чистый долг/EBITDA за 12 месяцев составил 1,8х, то есть компания может погасить все имеющиеся долги менее чем за два года.

Ликвидность высокая: совокупный объем погашений до 2026 г. в полной мере обеспечен текущей ликвидностью. Акционеры: Алишер Усманов — 49%, семья Андрея Скоча — 30%. Новый выпуск в юанях 001Р-12 предлагает доходность выше справедливого уровня, ожидаем снижение на 1,5–2% и потенциальный доход в CNY 7,5% за полгода и свыше 11% за год.

Доходность к погашению (YTM) — от 9,4%.

Главное

ФРС сохранила ставку на уровне 4,25–4,5% – ожидаемо. Добавляем новичка в валютный портфель

Американский регулятор отметил, что в 2025 г. ожидает снижение ставки на 50 б.п., что может подразумевать два снижения по 25 б.п. Отмечалось, что снижение ставки может будет также рассматриваться в случае ослабления рынка труда или более стремительного снижения инфляции.

Прогноз по базовой инфляции повышен с 2,5% до 2,8%, а по ставке не изменился — 3,9% в 2025 г. На российском рынке валютных облигаций потенциал снижения валютных доходностей сохраняется для длинных облигаций и части корпоративных бумаг. Короткие и среднесрочные российские «суверенки» имеют уже довольно спред по отношению к трежерис (UST) – 1–1,5%, что уже ниже нормального исторического уровня 1,5–2% до 2022 г. При текущем курсе рубля считаем покупку валютных облигаций привлекательной.

В портфеле меняем Газпром ЗО31-1-Д и ГТЛК-ЗО29-Д на бумаги с большим потенциалом снижения доходностей — новый ЕВРАЗ 003Р-03 и ГТЛК-ЗО28-Д. Потенциальный доход по бумагам за год может превысить 10% в долларах США — привлекательно.

Эмитенты и выпуски

ЕвразХолдинг Финанс (ЕВРАЗ) 003Р-03

ЕВРАЗ— лидер производства стали в строительной и ж/д отрасли РФ. 40% выручки компании приходится на строительную отрасль в РФ, около 14% — на железнодорожную, ж/д отрасль является исторически стабильной. EBITDA маржа 20% — высокая, но хуже чем 29% у Северстали и отчасти объясняется вертикальной интеграцией в железную руду. Операционные риски средние: два основных завода с низкой аварийностью, производящих около 40% и 60% всей стальной продукции.

Низкая долговая нагрузка: Чистый долг/EBITDA 1,2х. Денежных средств, нового выпуска и ликвидности хватит для погашения всех долгов в 2025 г. График погашения долга благоприятный: $0,9 млрд, $1,1 млрд и $0,2 млрд в 2025 г., 2026 г. и 2027 г. соответственно — менее 1 EBITDA ежегодно. Акционеры: Роман Абрамович — 29% , Александр Абрамов — 19%, Александр Фролов — 10%, прочие — 42%. Подробнее в нашем отчете «Идея в облигациях ЕВРАЗа. Очень низкий риск, высокая доходность».

Выпуск предлагает спред 3,6% к России-2027-З, ожидаем сужения спреда и потенциальный доход 5,2% за полгода и 10,4% за год.

Доходность к погашению (YTM) — 8,5%.

Южуралзолото (ЮГК) входит в Топ-5 золотодобытчиков России. Себестоимость составляет $1430 на унцию золота (AISC) — на среднем уровне среди мировых золотодобытчиков. Рентабельность по EBITDA по состоянию на конец I полугодия 2024 г. составила 44% — на уровне канадской Barrick Gold. Рост закупок золота со стороны Банка России и высокие цены на золото поддержат выручку в 2024–2025 гг. Операционные риски низкие: золото добывается в основном открытым способом. Низкая долговая нагрузка - по состоянию на конец I полугодия 2024 г.

Чистый долг/EBITDA за 12 месяцев составил 2х, то есть в идеальных условиях компания может погасить все имеющиеся долги за два года. Акционеры: Константин Струков — 68%, АО «ААА Управление капиталом» — 22%, 10% в свободном обращении.

Выпуск предлагает спред к Россия-2027-З в размере 3,4%, ожидаем сужения спреда и доход до 4,5% за полгода, или 9% за год — привлекательно.

Доходность к погашению (YTM) — 8,2%.

НОВАТЭК — одна из крупнейших нефтегазовых компаний России с большой долей газа и СПГ в прибыли и выручке. Доля на мировом рынке газа (трубопроводный + СПГ + внутренний) — незначительная, наибольшая (5%) в мировом экспорте СПГ. Компания демонстрирует низкую себестоимость добычи нефти и газа, что обеспечивает высокую рентабельность. Операционные риски низкие, поскольку месторождения диверсифицированы.

Долговая нагрузка очень низкая: скорр. Чистый долг/EBITDA без учета СПГ проектов составляет 0,5x, значит компания может погасить долг за полгода в идеальных условиях. Акционеры: Леонид Михельсон с долей 25%, Геннадий Тимченко — 24%, Газпром — 10%, Total — 19%, прочие и в свободном обращении — 22%.

Выпуск 001Р-02 предлагает спред к Россия-2029-З в размере 1%, доход до 5% за полгода, или 10% за год — привлекательно.

Доходность к погашению (YTM) — 6,6%.

СИБУР Холдинг — крупнейшая нефтехимическая компания в России, монополист, производит пластики, шины и пр. Продукция компании занимает от 27% до 70% рынка в различных секторах. Операционные риски низкие, так как продукция производится на 26 предприятиях. Компания имеет низкую себестоимость сырья и, таким образом, высокую прибыльность.

Долговая нагрузка низкая: показатель Чистый долг/EBITDA — 1,5x, то есть в идеальных условиях СИБУР может погасить долг за 1,5 года. Акционеры: Леонид Михельсон с долей 31%, Геннадий Тимченко — 14%, китайские госфонды — 17%, СОГАЗ — 11%, акционеры ТАИФа — 15%, действующий и бывший топ-менеджмент — 12%.

Выпуск предлагает спред к Россия-2028-З в размере 1,8%, ожидаем сужения спреда и доход до 5% за полгода, или 10% за год — привлекательно.

Доходность к погашению (YTM) — 7,4%.

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. За последние 12 месяцев по состоянию на I полугодие 2024 г. выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA составляет 2,6х. Мы полагаем, что он будет держаться на уровне 1,5–2х. Риск ликвидности/ рефинансирования низкий благодаря денежным средствам в размере $8 млрд и господдержке. При сохранении жесткой ДКП в России и влиянии геополитики считаем маловероятным исполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026 г., 2031, г., 2036 г. и более вероятным исполнение оферты в январе 2041 г., доходность к оферте составляет 11,6%.

С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д обладает потенциалом снижения доходности на 1,5-2% ближе к уровню Газпром капитал ЗО37-1-Д с YTM 7,4%. ЗО28-1-Е предлагает спред к выпуску России-2028-З в размере 1,2%, потенциальный доход за год — 13%. С учетом паритета процентных ставок для USD и EUR доходность выпусков в евро должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 6,8% до 11,6%.

ГТЛК — финансовый институт поддержки транспортной отрасли РФ посредством лизинга. Основа кредитоспособности — поддержка 100%-ного акционера государства, что выражается в практически ежегодной докапитализации и получении льготных кредитов. Кейс Роснано подтверждает господдержку.

Качество активов удовлетворительное, топ-7 лизингополучателей обеспечивают около 45% от портфеля. Высокие доли 17% и 14% у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика. Достаточность капитала с учетом возможного недорезервирования в отчетности высокая.

Выпуск предлагает спред к Россия-2028-З в размере 2,7%, ожидаем потенциальный доход 5,2% за полгода или 10,4% за год — привлекательно.

Доходность к погашению (YTM) — от 8,3%.

Металлоинвест — крупнейшая в мире горнорудная компания по разведанным запасам железной руды. Доля на мировом рынке производства железной руды — 1,6%. Производство железной руды достигает 84% в совокупной EBITDA компании. EBITDA с составила 48% в 2023 г. — на уровне среднего по сектору.

Металлоинвест, по оценкам за 2021 г., находился во втором квартиле на глобальной кривой совокупных денежных затрат ($48/т), и положение, по нашим оценкам, осталось прежним. Низкая долговая нагрузка - по состоянию на конец I полугодия 2024 г. показатель Чистый долг/EBITDA за 12 месяцев составил 1,8х, то есть компания может погасить все имеющиеся долги менее чем за два года.

Ликвидность высокая: совокупный объем погашений до 2026 г. в полной мере обеспечен текущей ликвидностью. Акционеры: Алишер Усманов — 49%, семья Андрея Скоча — 30%. Новый выпуск в юанях 001Р-12 предлагает доходность выше справедливого уровня, ожидаем снижение на 1,5–2% и потенциальный доход в CNY 7,5% за полгода и свыше 11% за год.

Доходность к погашению (YTM) — от 9,4%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба