Ключевые моменты:

«Циан» — один из крупнейших в РФ сервисов объявлений о недвижимости с лидирующими позициями в Москве и МО, которые помогают ему извлекать выгоду из роста рекламных бюджетов и цифровизации рынка.

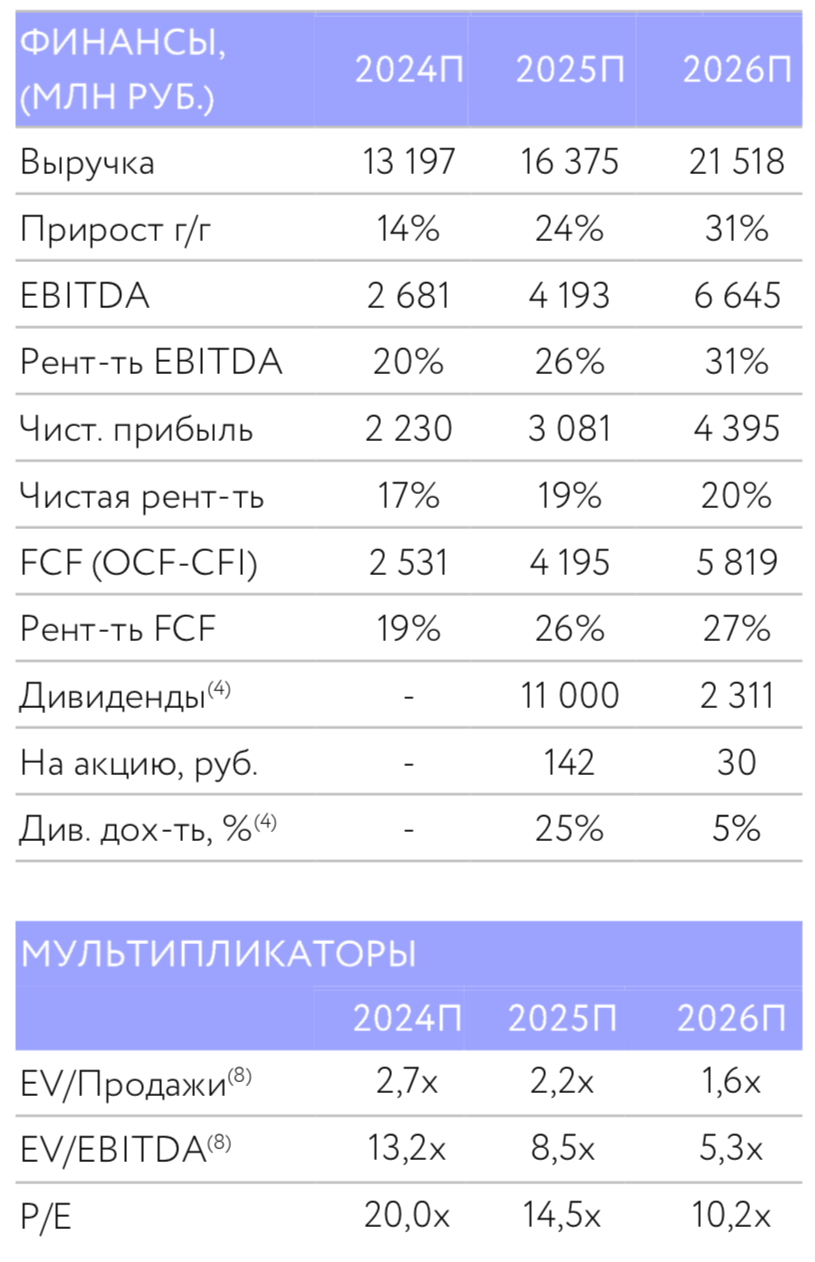

Реализация стратегии развития может способствовать росту выручки «Циана» в 3,5 раза до 40 млрд рублей, а EBITDA более чем в 5,5 раз до 16–20 млрд рублей к 2029 году относительно 2023 года.

Начало торгов акциями «Циана» намечено на 3 апреля. После завершения процедур по редомициляции (ориентировочно во 2П25) компания может получить техническую возможность выплатить дивиденд — по нашим расчетам, около 142 рублей на акцию.

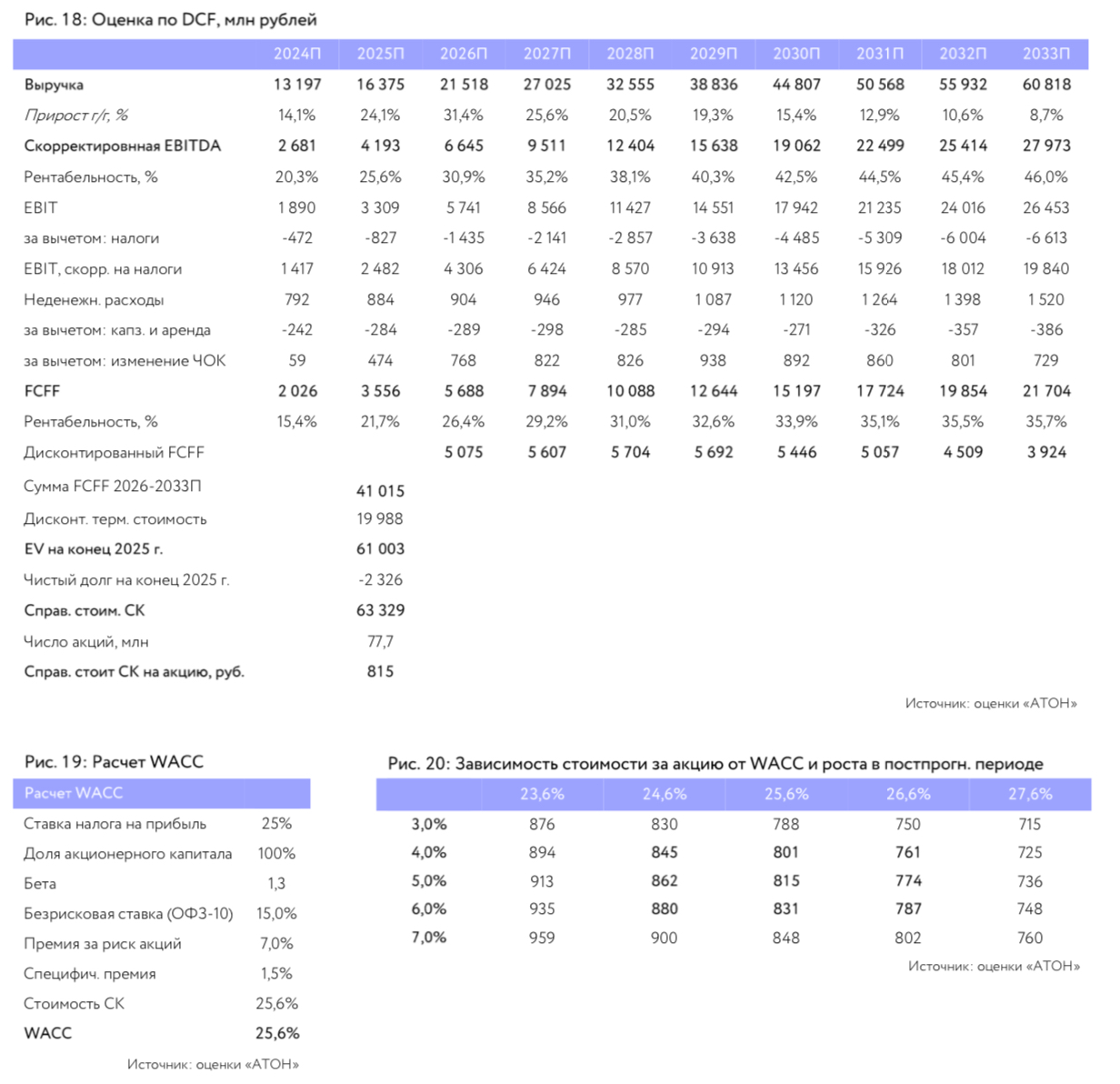

Мы начинаем покрытие акций «Циана» с рейтингом «ВЫШЕ РЫНКА» и целевой ценой 815 рублей. Текущий EV/EBITDA 2026П, по нашим расчетам, составляет порядка 5,3x (примерно соответствует медиане по технологическому сектору).

Рынок недвижимости переживает непростые времена, но «Циан» адаптируется.

На фоне высоких ставок и сокращения льготных программ продажи новостроек по итогам 2-го полугодия 2024 года, по данным Росреестра, снизились примерно на 40% г/г. На вторичном рынке снижение продаж, по данным Яндекс. Недвижимости, сопровождалось ростом срока экспозиции объявлений. В таких условиях «Циан» теряет в выручке сегмента «лидогенерация», завязанной на рекламные бюджеты застройщиков, но компенсирует это ростом доходов от размещения объявлений.

Постепенное улучшение возможно к середине 2025 года. Данные Росреестра за первые два месяца 2025 года демонстрируют рост продаж новостроек в Москве - на ключевом для «Циана» рынке. Продажи на вторичном рынке также растут, причем большинство сделок (80-85%) заключается без ипотеки, что может указывать на высокий отложенный спрос, который способен реализоваться по мере нормализации монетарной политики. Ожидаем, что это может произойти ближе к середине 2025 и продолжиться в 2026 году.

Компания видит возможность увеличить выручку в 3,5 раза к 2029 году. Стратегия «Циана» предполагает увеличение выручки до 40 млрд рублей к 2029 году против 11,6 млрд в 2023, что подразумевает среднегодовой темп прироста выручки около 23% в год и может быть обеспечено за счет повышения комиссий до уровня аналогов, восстановления маркетинговых бюджетов девелоперов, а также развития новых транзакционных сервисов, таких как ипотечный маркетплейс.

EBITDA может вырасти более чем в 5,5 раз к 2029 г. за счет операционного рычага.

С 2021 по 2023 г. «Циан» смог существенно улучшить рентабельность по EBITDA - с 5% до 24%. Дальнейший рост выручки при значительной доле постоянных издержек (по нашим оценкам, около 50%), может привести к росту показателя до 40-50% по примеру российских и иностранных классифайдов. Согласно стратегии «Циана», это может произойти к 2029 году. В результате роста выручки до 40 млрд EBITDA может составить 16-20 млрд рублей (5,7-7,2х к значению 2023 года).

Возможность для специального дивиденда. После завершения всех процедур редомициляции «Циан» может получить техническую возможность платить дивиденды (ориентировочно во 2П25). На сентябрь 2024 года на балансе «Циана» было 8,5 млрд рублей, а к середине 2025, по нашим расчетам, эта цифра может достичь 11 млрд рублей. Учитывая сильный денежный цикл и отсутствие долга, мы ожидаем, что к распределению будет доступна большая часть ДС (по примеру HeadHunter). Дивиденд может составить около 142 рублей на акцию (ДД 25%).

Оценка выглядит привлекательной с учетом потенциала роста. По нашим расчетам, текущая оценка «Циана» (по 575 рублей за акцию) на 2025 год составляет 8,5х EV/EBITDA, что на 8% выше медианы по технологическому сектору. При этом на 2026 год мы видим EV/EBITDA в районе 5,3х (на уровне медианы по сектору), а в дальнейшем - с ростом дисконта к сектору на фоне улучшения рентабельности «Циана» по EBITDA до уровней российских и иностранных аналогов (40-50%) против текущих 20-25%.

«Циан» — один из крупнейших в РФ сервисов объявлений о недвижимости с лидирующими позициями в Москве и МО, которые помогают ему извлекать выгоду из роста рекламных бюджетов и цифровизации рынка.

Реализация стратегии развития может способствовать росту выручки «Циана» в 3,5 раза до 40 млрд рублей, а EBITDA более чем в 5,5 раз до 16–20 млрд рублей к 2029 году относительно 2023 года.

Начало торгов акциями «Циана» намечено на 3 апреля. После завершения процедур по редомициляции (ориентировочно во 2П25) компания может получить техническую возможность выплатить дивиденд — по нашим расчетам, около 142 рублей на акцию.

Мы начинаем покрытие акций «Циана» с рейтингом «ВЫШЕ РЫНКА» и целевой ценой 815 рублей. Текущий EV/EBITDA 2026П, по нашим расчетам, составляет порядка 5,3x (примерно соответствует медиане по технологическому сектору).

Рынок недвижимости переживает непростые времена, но «Циан» адаптируется.

На фоне высоких ставок и сокращения льготных программ продажи новостроек по итогам 2-го полугодия 2024 года, по данным Росреестра, снизились примерно на 40% г/г. На вторичном рынке снижение продаж, по данным Яндекс. Недвижимости, сопровождалось ростом срока экспозиции объявлений. В таких условиях «Циан» теряет в выручке сегмента «лидогенерация», завязанной на рекламные бюджеты застройщиков, но компенсирует это ростом доходов от размещения объявлений.

Постепенное улучшение возможно к середине 2025 года. Данные Росреестра за первые два месяца 2025 года демонстрируют рост продаж новостроек в Москве - на ключевом для «Циана» рынке. Продажи на вторичном рынке также растут, причем большинство сделок (80-85%) заключается без ипотеки, что может указывать на высокий отложенный спрос, который способен реализоваться по мере нормализации монетарной политики. Ожидаем, что это может произойти ближе к середине 2025 и продолжиться в 2026 году.

Компания видит возможность увеличить выручку в 3,5 раза к 2029 году. Стратегия «Циана» предполагает увеличение выручки до 40 млрд рублей к 2029 году против 11,6 млрд в 2023, что подразумевает среднегодовой темп прироста выручки около 23% в год и может быть обеспечено за счет повышения комиссий до уровня аналогов, восстановления маркетинговых бюджетов девелоперов, а также развития новых транзакционных сервисов, таких как ипотечный маркетплейс.

EBITDA может вырасти более чем в 5,5 раз к 2029 г. за счет операционного рычага.

С 2021 по 2023 г. «Циан» смог существенно улучшить рентабельность по EBITDA - с 5% до 24%. Дальнейший рост выручки при значительной доле постоянных издержек (по нашим оценкам, около 50%), может привести к росту показателя до 40-50% по примеру российских и иностранных классифайдов. Согласно стратегии «Циана», это может произойти к 2029 году. В результате роста выручки до 40 млрд EBITDA может составить 16-20 млрд рублей (5,7-7,2х к значению 2023 года).

Возможность для специального дивиденда. После завершения всех процедур редомициляции «Циан» может получить техническую возможность платить дивиденды (ориентировочно во 2П25). На сентябрь 2024 года на балансе «Циана» было 8,5 млрд рублей, а к середине 2025, по нашим расчетам, эта цифра может достичь 11 млрд рублей. Учитывая сильный денежный цикл и отсутствие долга, мы ожидаем, что к распределению будет доступна большая часть ДС (по примеру HeadHunter). Дивиденд может составить около 142 рублей на акцию (ДД 25%).

Оценка выглядит привлекательной с учетом потенциала роста. По нашим расчетам, текущая оценка «Циана» (по 575 рублей за акцию) на 2025 год составляет 8,5х EV/EBITDA, что на 8% выше медианы по технологическому сектору. При этом на 2026 год мы видим EV/EBITDA в районе 5,3х (на уровне медианы по сектору), а в дальнейшем - с ростом дисконта к сектору на фоне улучшения рентабельности «Циана» по EBITDA до уровней российских и иностранных аналогов (40-50%) против текущих 20-25%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба