Акции “Полюса”, словно золото, только что извлеченное из недр рудника, снова засияли на бирже. Компания завершила “переплавку” своих бумаг, проведя в конце марта сплит. Ее акции превратились из “дорогостоящих слитков” в доступные “самородки” для широкого круга участников торгов. Чем закончится для рынка эта “золотая лихорадка” - блестящей инвестицией или иллюзией? Finam.ru с помощью аналитиков разобрался, стоит ли хранить “Полюс” в портфелях?

Выход из “шахты” на поверхность рынка

21 марта стал для “Полюса” последним днем торгов в режиме Т+1 перед перерывом. В течение месяца, с 25 февраля по 24 марта, на бирже можно было заключать сделки с акциями компании с расчетами, запланированными не позднее конца марта следующего года.

Это было время, когда рынок готовился к важным переменам. В начале прошлого месяца “Полюс” объявил о решении разделить свои акции в соотношении 1 к 10. Это означало, что каждая “старая” акция будет преобразована в десять “новых”, а номинальная стоимость каждой бумаги уменьшится в десять раз. Общее количество акций компании при этом увеличится в десять раз - до 1,36 млрд, но размер уставного капитала останется неизменным.

Руководство “Полюса” выразило надежду, что благодаря этому шагу акции станут более доступными для частных инвесторов, а это, в свою очередь, может повысить их ликвидность.

27 марта бумаги “Полюса” после дробления вернулись на рынок. Пройдя через “сито” сплита теперь их можно купить не за 19000 рублей, а примерно за 1900 за штуку. Но при этом стоит учитывать, что и размер выплат по дивидендам тоже сократится в разы. Если 10 марта совет директоров “Полюса” рекомендовал дивиденд за четвертый квартал 2024 года в размере 730 рублей на акцию, то с учетом сплита их размер составит всего 73 рубля на бумагу. А вместе с промежуточной выплатой (130 рублей на акцию) совокупный дивиденд компании за 2024 год формально достигнет 203 рублей на акцию. Однако данная цифра включает в себя и четвертый квартал 2023 года и по факту является выплатой за последние пять кварталов, а не за год. Окончательное решение по этому вопросу будет принято 14 апреля. И еще не известно, каким оно будет, помянутая 2023 год, когда совет директоров рекомендовал выплатить 436,79 рубля на акцию, но затем резко изменил решение и вовсе отменил выплаты просто потому, что ключевой собственник с пакетом акций более 50% не явился на собрание.

Но отпугнуть от покупки акций “Полюса”, хоть и ставших продуктом, доступным для масс, могут не только “похудевшие” дивиденды, выплаты по которым пока остаются “шаткой” историей, но и непрозрачный подход к публикациям отчетностей. За 2024 год золотодобытчик представил только отчет за полгода, но он не аудирован, и еще по РСБУ за девять месяцев.

Также многих возмутил подход “Полюса” к проведению buyback на 579,4 млрд рублей, когда летом 2023 года эмитент объявил о выкупе до 30% своих акций с оговоркой, что предложением могут воспользоваться только крупнейшие акционеры. В результате обычные инвесторы остались в стороне, разочарованные такой ситуацией.

Оправдается ли ставка на массовость?

И тем не менее, несмотря на некий негатив вокруг компании, многие аналитики, опрошенные Finam.ru, считают, что “Полюс” поступил правильно, приняв решение о сплите своих акций.

“Мы считаем, что дробление акций “Полюса” 1:10 является шагом навстречу миноритариям и розничным инвесторам, так как повышает доступность бумаг компании для участников рынка с небольшими портфелями. Данный факт в совокупности с возобновлением дивидендов и исключением квазиказначейского пакета из расчета выплат значительно улучшает инвестиционный профиль “Полюса”. Согласно нашим расчетам, при сохранении коэффициента выплат на уровне 30% EBITDA дивиденд “Полюса” за 2025 год должен составить не менее 130 рублей (доходность - 7% к текущим котировкам)”, - прокомментировал Василий Данилов, ведущий аналитик ИК “ВЕЛЕС Капитал”.

С коллегой согласился Алексей Калачев, аналитик ФГ “Финам”. Однако он считает, что эффект был бы полнее, если бы дробление проводилось не 1 к 10, а 1 к 100, как ранее у “Норникеля”.

В числе тех, кто назвал сплит “стратегически важным решением” и Николай Вавилов, эксперт отдела стратегического анализа компании ТР. Он также согласен с мнением руководства золотодобывающей компании о том, что дробление акций может значительно изменить ликвидность бумаг.

“Сплит выглядит логичным шагом в рамках дивидендной политики компании. Снижение цены с 19000 до примерно 1900 рублей сделает акции более доступными для частных инвесторов, что, так или иначе, увеличит свободный оборот и, вероятно, усилит торговую активность. В целом текущая ситуация открывает возможности для среднесрочных вложений, особенно если бумага получит дополнительный стимул от роста цен на золото”, - сказал эксперт.

В моменте золото и, правда, продолжает расти, стремясь установить новые рекорды на желании инвесторов уйти в активы-убежища из-за новой тарифной политики США. Золото, напомнил, является основным инструментом у инвесторов по защите портфелей во времена кризиса.

“Текущая рыночная конъюнктура складывается более чем благоприятно для "Полюса". Цены на золото находятся на исторических максимумах. Цена на золото может вырасти до 3500 долларов в этом году. В ближайшие годы не ожидается сильных изменений в добыче, в то время как существенные изменения начнут происходить ближе к 2028 году с постепенным выходом на полную мощность Сухого Лога. В последнее время компания стала более открытой и нацеленной на рост акционерной стоимости. Помимо сплита акций, компания за последние полгода дважды объявляла о дивиденде, и что важно - выплаты осуществляются без учета казначейского пакета. Несмотря на рост акций, компания все еще торгуется с дисконтом к своим медианным значениям по мультипликаторам”, - заметил Иван Ефанов, аналитик “Цифра брокер”.

Что же касается самих акций “Полюса”, то они сегодня падают. Но такая реакция рынка может быть легко объяснимой. Своими доводами с Finam.ru, почему это происходит, поделился Владимир Литвинов, квалифицированный инвестор, создатель сообщества “ИнвестТема”.

“Котировки золота на споте прибавили 47% с начала 2024 года, забравшись на исторический максимум в 3000 долларов за тройскую унцию. Это позволяет компании в моменте получать сверхдоход, особенно учитывая самую низкую в отрасли себестоимость добычи. Но нужно учесть, что последний день торгов акциями “Полюса” пришелся на 21 марта. С тех пор индекс МосБиржи скорректировался на 2%, а общий сентимент ухудшился. Поэтому акции золотодобытчика после старта торгов последовали за общерыночным трендом”, - пояснил Литвинов.

Он также обратил внимание на то, что попытки фиксации прибыли могли быть предприняты инвесторами из-за прогнозов компании по снижению объемов производства золота с 3 млн унций в 2024 году до 2,5-2,6 в 2026-2027 годы.

Еще один повод для сегодняшней продажи акций в первый день торгов после дробления упомянула Наталья Мильчакова, ведущий аналитик Freedom Finance Global. По ее словам, это может быть связано с тем, что акции, номинал которых сократился в 10 раз, стали значительно более ликвидными, и, соответственно, у многих акционеров появился мотив их продать.

“И если в ближайшие дни с мирового рынка или из самой компании не поступит каких-либо выраженных негативных новостей, на подешевевшие акции “Полюса” возникнет значительный спрос покупателей. Акции “Полюса” уже сегодня выглядят недооцененными на 10-15% по отношению к аналогам, а цены на золото ставят рекорд за рекордом, поэтому мы считаем, что у этих бумаг имеется неплохой потенциал роста в текущем году”, - сказала Мильчакова.

В то же время, как отметил Вавилов, происходящие сейчас с акциями “Полюса” события могут не иметь под собой каких-то фундаментальных оснований, а просто укладываться в привычную реакцию рынка на подобные корпоративные действия.

“В целом подобные действия часто приводят к краткосрочному росту волатильности, особенно на фоне позитивных фундаментальных факторов. По нашим оценкам, дивиденды на следующие 12 месяцев (с учетом рекомендованных за четвертый квартал 2024 года) могут составить 150 рублей на акцию после дробления, при этом бумаги компании торгуются с P/E около 7х на 12 месяцев вперед, что представляет дисконт около 15% к средним отраслевым мультипликаторам. Если же смотреть на ситуацию с точки зрения технического анализа, то сплит может создать психологический уровень поддержки за счет притока новых покупателей. Однако долгосрочная динамика будет зависеть от макроэкономических условий: цен на золото, операционной эффективности компании (например, себестоимости добычи) и общего настроения на рынке. Это обязательно будет учитываться при пересмотре целевых цен и инвестиционных рекомендаций”, - добавил собеседник Finam.ru.

“Золотая жила”

Говоря о перспективах бумаг “Полюса”, Кирилл Чуйко, директор по инвестиционной аналитике “БКС Мир инвестиций”, заявил, что после дробления брокер понижает целевую цену акций в 10 раз до 2200 рублей, взгляд - “Нейтральный”. Это связано с тем, что повысился потенциал роста и избыточная доходность, а снижение цены носит технический характер и не влияет на фундаментальные показатели бизнеса, подчеркнул эксперт.

“Прогнозируем сильные финансовые результаты “Полюса” в 2025 году благодаря высоким ценам на золото. По нашим оценкам, дивиденды на следующие 12 месяцев (с учетом рекомендованных за четвертый квартал 2024 года) могут составить 150 рублей на акцию (после дробления). Бумаги “Полюса” торгуются с Р/Е около 7х на 12 месяцев вперед - дисконт около 15% к средним”, - добавил Чуйко.

Чуть менее позитивный взгляд на бумаги “Полюса” у Freedom Finance Global - целевая цена брокер составляет 2100 рублей. А вот Дмитрий Донецкий, главный аналитик и доверительный управляющий “СОЛИД Брокер”, озвучил другую цифру - 3400 рублей.

“Полюс” является одной из наших топовых инвестиционных идей. Мы давно ждали дробления акций, так как это способствует доступности акций более широкому кругу инвесторов и более правильной развесовке портфеля. “Полюс” также вернулся к дивидендным выплатам дважды в год, к своей прежней дивполитике, но при этом выплачивает дивиденды на акции в обращении за исключением квазиказначейского пакета, что дает более высокую доходность акционерам. Идея в “Полюсе” заключается в трех основных аспектах: удвоение производства золота к 2030 году при сохранении текущей высокой рентабельности, рост цен на золото и постепенная девальвация рубля”, - сказал аналитик.

Позитивно смотрит на долгосрочные перспективы “Полюса” и “Финам”. Сейчас рыночная оценка брокера акций компании близка к его ожиданиям - сохраняется рейтинг “Держать” с целевой ценой 1840 рублей, но при этом допускается, что она может быть пересмотрена в сторону повышения в случае дальнейшего роста стоимости золота.

“Для этого есть определенные предпосылки. Резкие игры торговыми тарифами и другие возможные действия новой администрации США на экономическом поле не только создают неопределенность и риски для мировой торговли, но и вызывают сомнения в долгосрочной надежности доллара, что ведет к наращиванию доли золота в резервах центральных банков. Конечно, если золото не остановится на достигнутых уровнях и направится к 3300 долларам за унцию, как прогнозируют некоторые эксперты, то рейтинг акций “Полюса” может быть повышен вместе с целевой ценой. Но пока для этого не видим достаточных оснований”, - уточнил Калачев.

Он добавил, что брокер при составлении своей оценки учитывал как сильный отчет компании за 2024 год, который показал существенный рост выручки и прибыли и выход на рекордные показатели по добыче (3 млн унций) и реализации (3,1 млн унций) золота, так и планы эмитента - удвоить к 2023 году добычу после реализации проектов развития, главным из которых является крупнейшее месторождение золота “Сухой лог”.

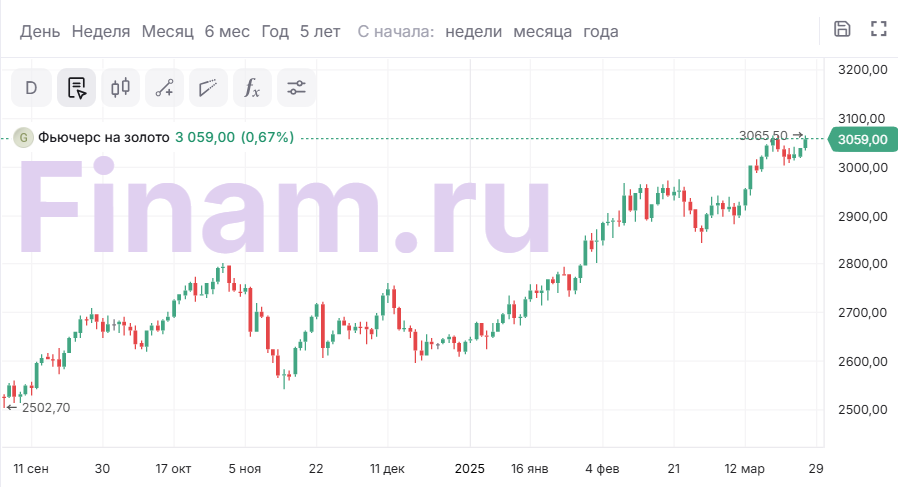

“Однако в то же время в среднесрочной перспективе - на 2025-2027 годы - компания объявляет о существенном снижении добычи - до 2,5-2,6 млн унций - из-за завершения добычи на четвертой очереди карьера “Восточный” (месторождение “Олимпиада”) и проведения вскрышных работ на пятой очереди карьера. Кроме того, на 2025 год приходится пик капитальных затрат на освоение новых месторождений, что будет оказывать давление на свободный денежный поток. Кроме того, укрепление рубля в 2025 году фактически нивелировало для российских золотодобытчиков эффект от роста золота. Котировки золота выросли в 2025 году на 15,5% (с 2623,33 доллара за унцию на конец декабря 2024 года до 3061,2 доллара по состоянию на 14:15 мск 27 марта 2025 года), в то время как курс золота, устанавливаемый Банком России, потерял 4,2% (с курса 8551,74 рубля за грамм, установленного на 29 декабря прошлого года до 8190,12 рубля за грамм на сегодняшнюю дату)”, - заключил Калачев.

Выход из “шахты” на поверхность рынка

21 марта стал для “Полюса” последним днем торгов в режиме Т+1 перед перерывом. В течение месяца, с 25 февраля по 24 марта, на бирже можно было заключать сделки с акциями компании с расчетами, запланированными не позднее конца марта следующего года.

Это было время, когда рынок готовился к важным переменам. В начале прошлого месяца “Полюс” объявил о решении разделить свои акции в соотношении 1 к 10. Это означало, что каждая “старая” акция будет преобразована в десять “новых”, а номинальная стоимость каждой бумаги уменьшится в десять раз. Общее количество акций компании при этом увеличится в десять раз - до 1,36 млрд, но размер уставного капитала останется неизменным.

Руководство “Полюса” выразило надежду, что благодаря этому шагу акции станут более доступными для частных инвесторов, а это, в свою очередь, может повысить их ликвидность.

27 марта бумаги “Полюса” после дробления вернулись на рынок. Пройдя через “сито” сплита теперь их можно купить не за 19000 рублей, а примерно за 1900 за штуку. Но при этом стоит учитывать, что и размер выплат по дивидендам тоже сократится в разы. Если 10 марта совет директоров “Полюса” рекомендовал дивиденд за четвертый квартал 2024 года в размере 730 рублей на акцию, то с учетом сплита их размер составит всего 73 рубля на бумагу. А вместе с промежуточной выплатой (130 рублей на акцию) совокупный дивиденд компании за 2024 год формально достигнет 203 рублей на акцию. Однако данная цифра включает в себя и четвертый квартал 2023 года и по факту является выплатой за последние пять кварталов, а не за год. Окончательное решение по этому вопросу будет принято 14 апреля. И еще не известно, каким оно будет, помянутая 2023 год, когда совет директоров рекомендовал выплатить 436,79 рубля на акцию, но затем резко изменил решение и вовсе отменил выплаты просто потому, что ключевой собственник с пакетом акций более 50% не явился на собрание.

Но отпугнуть от покупки акций “Полюса”, хоть и ставших продуктом, доступным для масс, могут не только “похудевшие” дивиденды, выплаты по которым пока остаются “шаткой” историей, но и непрозрачный подход к публикациям отчетностей. За 2024 год золотодобытчик представил только отчет за полгода, но он не аудирован, и еще по РСБУ за девять месяцев.

Также многих возмутил подход “Полюса” к проведению buyback на 579,4 млрд рублей, когда летом 2023 года эмитент объявил о выкупе до 30% своих акций с оговоркой, что предложением могут воспользоваться только крупнейшие акционеры. В результате обычные инвесторы остались в стороне, разочарованные такой ситуацией.

Оправдается ли ставка на массовость?

И тем не менее, несмотря на некий негатив вокруг компании, многие аналитики, опрошенные Finam.ru, считают, что “Полюс” поступил правильно, приняв решение о сплите своих акций.

“Мы считаем, что дробление акций “Полюса” 1:10 является шагом навстречу миноритариям и розничным инвесторам, так как повышает доступность бумаг компании для участников рынка с небольшими портфелями. Данный факт в совокупности с возобновлением дивидендов и исключением квазиказначейского пакета из расчета выплат значительно улучшает инвестиционный профиль “Полюса”. Согласно нашим расчетам, при сохранении коэффициента выплат на уровне 30% EBITDA дивиденд “Полюса” за 2025 год должен составить не менее 130 рублей (доходность - 7% к текущим котировкам)”, - прокомментировал Василий Данилов, ведущий аналитик ИК “ВЕЛЕС Капитал”.

С коллегой согласился Алексей Калачев, аналитик ФГ “Финам”. Однако он считает, что эффект был бы полнее, если бы дробление проводилось не 1 к 10, а 1 к 100, как ранее у “Норникеля”.

В числе тех, кто назвал сплит “стратегически важным решением” и Николай Вавилов, эксперт отдела стратегического анализа компании ТР. Он также согласен с мнением руководства золотодобывающей компании о том, что дробление акций может значительно изменить ликвидность бумаг.

“Сплит выглядит логичным шагом в рамках дивидендной политики компании. Снижение цены с 19000 до примерно 1900 рублей сделает акции более доступными для частных инвесторов, что, так или иначе, увеличит свободный оборот и, вероятно, усилит торговую активность. В целом текущая ситуация открывает возможности для среднесрочных вложений, особенно если бумага получит дополнительный стимул от роста цен на золото”, - сказал эксперт.

В моменте золото и, правда, продолжает расти, стремясь установить новые рекорды на желании инвесторов уйти в активы-убежища из-за новой тарифной политики США. Золото, напомнил, является основным инструментом у инвесторов по защите портфелей во времена кризиса.

“Текущая рыночная конъюнктура складывается более чем благоприятно для "Полюса". Цены на золото находятся на исторических максимумах. Цена на золото может вырасти до 3500 долларов в этом году. В ближайшие годы не ожидается сильных изменений в добыче, в то время как существенные изменения начнут происходить ближе к 2028 году с постепенным выходом на полную мощность Сухого Лога. В последнее время компания стала более открытой и нацеленной на рост акционерной стоимости. Помимо сплита акций, компания за последние полгода дважды объявляла о дивиденде, и что важно - выплаты осуществляются без учета казначейского пакета. Несмотря на рост акций, компания все еще торгуется с дисконтом к своим медианным значениям по мультипликаторам”, - заметил Иван Ефанов, аналитик “Цифра брокер”.

Что же касается самих акций “Полюса”, то они сегодня падают. Но такая реакция рынка может быть легко объяснимой. Своими доводами с Finam.ru, почему это происходит, поделился Владимир Литвинов, квалифицированный инвестор, создатель сообщества “ИнвестТема”.

“Котировки золота на споте прибавили 47% с начала 2024 года, забравшись на исторический максимум в 3000 долларов за тройскую унцию. Это позволяет компании в моменте получать сверхдоход, особенно учитывая самую низкую в отрасли себестоимость добычи. Но нужно учесть, что последний день торгов акциями “Полюса” пришелся на 21 марта. С тех пор индекс МосБиржи скорректировался на 2%, а общий сентимент ухудшился. Поэтому акции золотодобытчика после старта торгов последовали за общерыночным трендом”, - пояснил Литвинов.

Он также обратил внимание на то, что попытки фиксации прибыли могли быть предприняты инвесторами из-за прогнозов компании по снижению объемов производства золота с 3 млн унций в 2024 году до 2,5-2,6 в 2026-2027 годы.

Еще один повод для сегодняшней продажи акций в первый день торгов после дробления упомянула Наталья Мильчакова, ведущий аналитик Freedom Finance Global. По ее словам, это может быть связано с тем, что акции, номинал которых сократился в 10 раз, стали значительно более ликвидными, и, соответственно, у многих акционеров появился мотив их продать.

“И если в ближайшие дни с мирового рынка или из самой компании не поступит каких-либо выраженных негативных новостей, на подешевевшие акции “Полюса” возникнет значительный спрос покупателей. Акции “Полюса” уже сегодня выглядят недооцененными на 10-15% по отношению к аналогам, а цены на золото ставят рекорд за рекордом, поэтому мы считаем, что у этих бумаг имеется неплохой потенциал роста в текущем году”, - сказала Мильчакова.

В то же время, как отметил Вавилов, происходящие сейчас с акциями “Полюса” события могут не иметь под собой каких-то фундаментальных оснований, а просто укладываться в привычную реакцию рынка на подобные корпоративные действия.

“В целом подобные действия часто приводят к краткосрочному росту волатильности, особенно на фоне позитивных фундаментальных факторов. По нашим оценкам, дивиденды на следующие 12 месяцев (с учетом рекомендованных за четвертый квартал 2024 года) могут составить 150 рублей на акцию после дробления, при этом бумаги компании торгуются с P/E около 7х на 12 месяцев вперед, что представляет дисконт около 15% к средним отраслевым мультипликаторам. Если же смотреть на ситуацию с точки зрения технического анализа, то сплит может создать психологический уровень поддержки за счет притока новых покупателей. Однако долгосрочная динамика будет зависеть от макроэкономических условий: цен на золото, операционной эффективности компании (например, себестоимости добычи) и общего настроения на рынке. Это обязательно будет учитываться при пересмотре целевых цен и инвестиционных рекомендаций”, - добавил собеседник Finam.ru.

“Золотая жила”

Говоря о перспективах бумаг “Полюса”, Кирилл Чуйко, директор по инвестиционной аналитике “БКС Мир инвестиций”, заявил, что после дробления брокер понижает целевую цену акций в 10 раз до 2200 рублей, взгляд - “Нейтральный”. Это связано с тем, что повысился потенциал роста и избыточная доходность, а снижение цены носит технический характер и не влияет на фундаментальные показатели бизнеса, подчеркнул эксперт.

“Прогнозируем сильные финансовые результаты “Полюса” в 2025 году благодаря высоким ценам на золото. По нашим оценкам, дивиденды на следующие 12 месяцев (с учетом рекомендованных за четвертый квартал 2024 года) могут составить 150 рублей на акцию (после дробления). Бумаги “Полюса” торгуются с Р/Е около 7х на 12 месяцев вперед - дисконт около 15% к средним”, - добавил Чуйко.

Чуть менее позитивный взгляд на бумаги “Полюса” у Freedom Finance Global - целевая цена брокер составляет 2100 рублей. А вот Дмитрий Донецкий, главный аналитик и доверительный управляющий “СОЛИД Брокер”, озвучил другую цифру - 3400 рублей.

“Полюс” является одной из наших топовых инвестиционных идей. Мы давно ждали дробления акций, так как это способствует доступности акций более широкому кругу инвесторов и более правильной развесовке портфеля. “Полюс” также вернулся к дивидендным выплатам дважды в год, к своей прежней дивполитике, но при этом выплачивает дивиденды на акции в обращении за исключением квазиказначейского пакета, что дает более высокую доходность акционерам. Идея в “Полюсе” заключается в трех основных аспектах: удвоение производства золота к 2030 году при сохранении текущей высокой рентабельности, рост цен на золото и постепенная девальвация рубля”, - сказал аналитик.

Позитивно смотрит на долгосрочные перспективы “Полюса” и “Финам”. Сейчас рыночная оценка брокера акций компании близка к его ожиданиям - сохраняется рейтинг “Держать” с целевой ценой 1840 рублей, но при этом допускается, что она может быть пересмотрена в сторону повышения в случае дальнейшего роста стоимости золота.

“Для этого есть определенные предпосылки. Резкие игры торговыми тарифами и другие возможные действия новой администрации США на экономическом поле не только создают неопределенность и риски для мировой торговли, но и вызывают сомнения в долгосрочной надежности доллара, что ведет к наращиванию доли золота в резервах центральных банков. Конечно, если золото не остановится на достигнутых уровнях и направится к 3300 долларам за унцию, как прогнозируют некоторые эксперты, то рейтинг акций “Полюса” может быть повышен вместе с целевой ценой. Но пока для этого не видим достаточных оснований”, - уточнил Калачев.

Он добавил, что брокер при составлении своей оценки учитывал как сильный отчет компании за 2024 год, который показал существенный рост выручки и прибыли и выход на рекордные показатели по добыче (3 млн унций) и реализации (3,1 млн унций) золота, так и планы эмитента - удвоить к 2023 году добычу после реализации проектов развития, главным из которых является крупнейшее месторождение золота “Сухой лог”.

“Однако в то же время в среднесрочной перспективе - на 2025-2027 годы - компания объявляет о существенном снижении добычи - до 2,5-2,6 млн унций - из-за завершения добычи на четвертой очереди карьера “Восточный” (месторождение “Олимпиада”) и проведения вскрышных работ на пятой очереди карьера. Кроме того, на 2025 год приходится пик капитальных затрат на освоение новых месторождений, что будет оказывать давление на свободный денежный поток. Кроме того, укрепление рубля в 2025 году фактически нивелировало для российских золотодобытчиков эффект от роста золота. Котировки золота выросли в 2025 году на 15,5% (с 2623,33 доллара за унцию на конец декабря 2024 года до 3061,2 доллара по состоянию на 14:15 мск 27 марта 2025 года), в то время как курс золота, устанавливаемый Банком России, потерял 4,2% (с курса 8551,74 рубля за грамм, установленного на 29 декабря прошлого года до 8190,12 рубля за грамм на сегодняшнюю дату)”, - заключил Калачев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба