4 апреля 2025 БКС Экспресс | Amazon

Мы подтверждаем «Позитивный» взгляд на акции Amazon. Компания остается крупнейшим игроком на рынке облачной инфраструктуры и недавно представила сильную отчетность за 2024 г. Эскалация торговых войн привела к коррекции в технологическом секторе, но оценка бумаги все еще выглядит привлекательно. Однако новая тарифная политика Трампа может негативно сказаться на розничном бизнесе Amazon — понижаем целевую цену.

Главное

Amazon сохраняет мировое лидерство в сегменте электронной коммерции

Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнеса

Позитивно оцениваем результаты за IV квартал с рекордной чистой прибылью $59,3 млрд

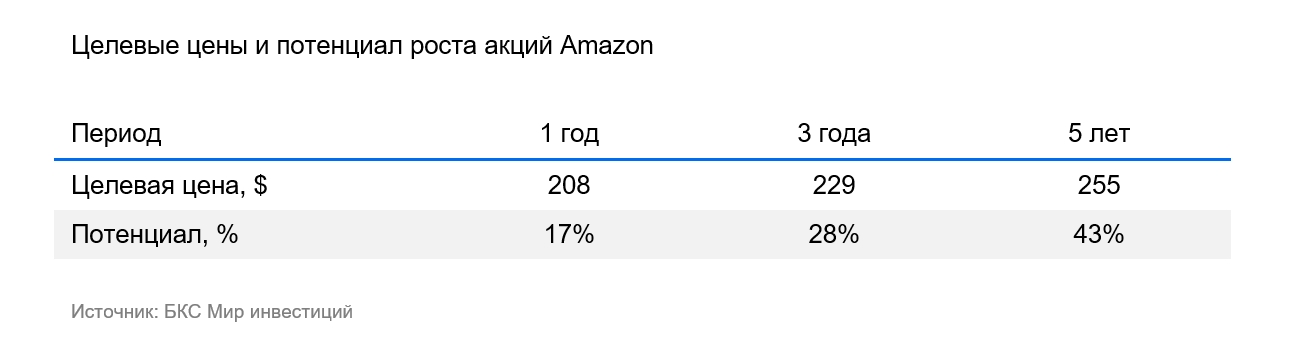

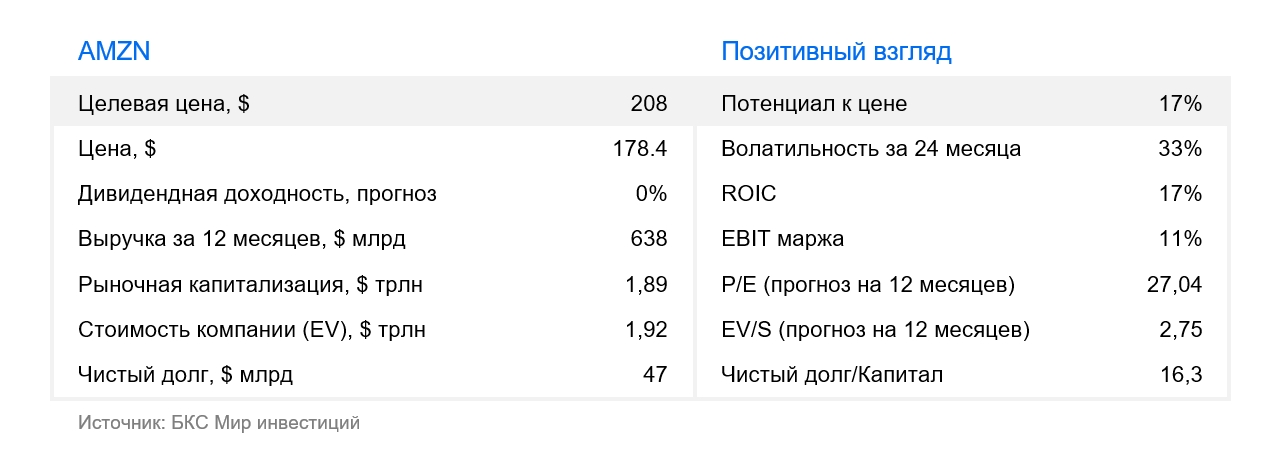

Понижаем целевую цену с $258 до $208, потенциал роста сохраняется

Оценка по мультипликатору EV/EBITDA — 12x, на 9% ниже среднеисторических значений

В деталях

Amazon (NASD: AMZN) — крупнейший в мире интернет-магазин, маркетплейс и поставщик облачных услуг. На долю компании приходится 13,5% всех онлайн-продаж в мире, или 38% без учета Китая. Amazon также производит бытовую электронику (планшеты, медиаприставки, умные колонки), продает собственный медиаконтент по подписке и управляет продуктовой сетью Whole Foods.

Итоги 2024 г. и планы на 2025 г.

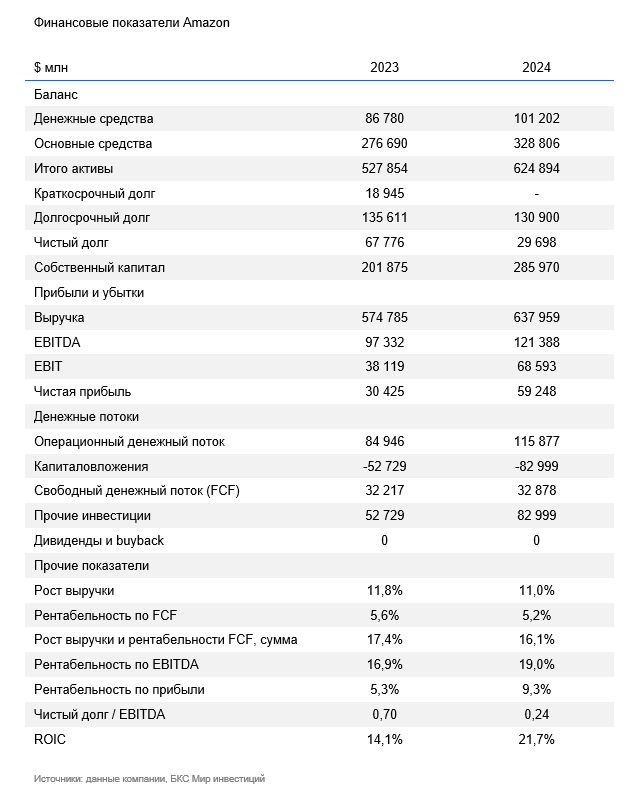

Amazon представила сильные финансовые результаты за IV квартал 2024 г. и весь 2024 г.

В IV квартале компания заработала $188 млрд выручки — на 10% больше, чем в IV квартале 2023 г. Цифра оказалась на 0,3% выше рыночного консенсуса.

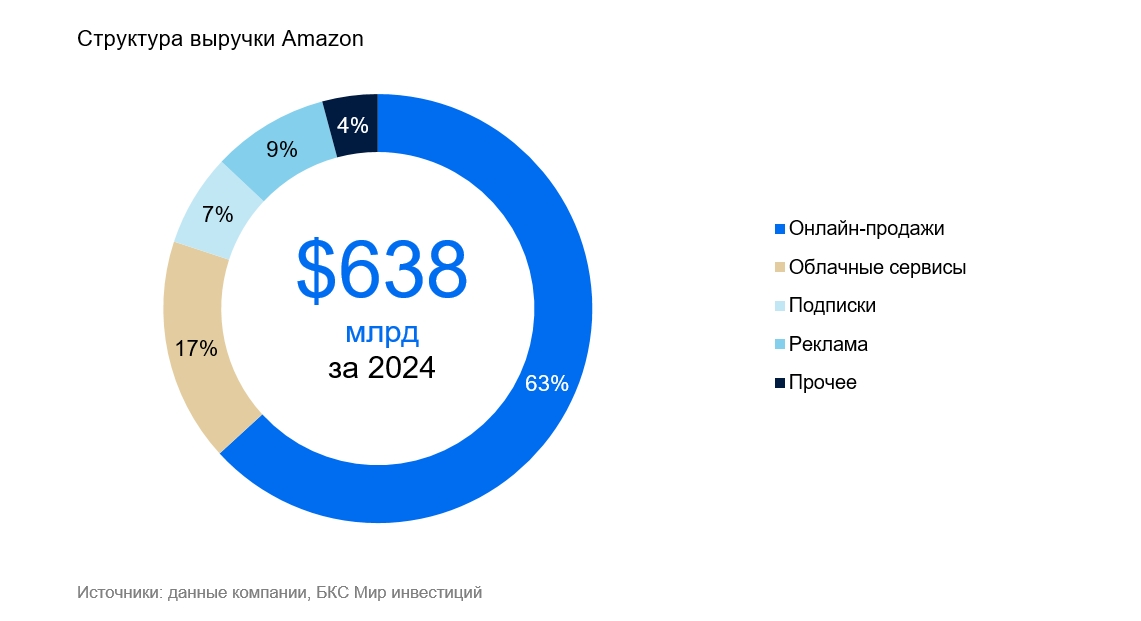

За весь 2024 г. выручка увеличилась на 11% по сравнению с 2023 г. и составила 638 млрд. Результат совпал с ожиданиями рынка.

Скорректированная прибыль на акцию (EPS) в IV квартале достигла $1,9 — на 86% выше, чем годом ранее. Показатель на 23,6% выше прогноза консенсуса.

За год прибыль на акцию повысилась на 91%, до $5,5. Показатель превзошел ожидания рынка на 7,4%.

В IV квартале операционная рентабельность Amazon достигла рекордных 11,3% и превзошла ожидания за счет сильного вклада облачных услуг. В розничном сегменте рентабельность также была хорошей благодаря новогодним продажам.

Капзатраты Amazon выросли за год на 57,5% — с $53 млрд до $83 млрд. Компания продолжает инвестировать в дата-центры и оборудование для ИИ-продуктов. Что неудивительно: Microsoft и Google расширяют площади дата-центров, чтобы успевать за растущим спросом. Amazon ожидает, что капитальные затраты в 2025 г. вырастут на 27% до $105 млрд, причем большая часть этих денег пойдет на расширение облачной инфраструктуры.

Ориентиры менеджмента на I квартал оказались хуже ожиданий рынка. Причина — сильный доллар, который давит на финансовые результаты. Amazon видит выручку на уровне $151–155,5 млрд и операционную прибыль в диапазоне $14–18 млрд. Напомним, консенсус прогнозирует выручку на уровне $158,6 млрд, прибыль — $18,2 млрд.

Основным драйвером остается облачный бизнес

Облачная инфраструктура Amazon Web Services (AWS) — по-прежнему ключевое направление компании. На рынке облачных услуг у Amazon крупнейшая доля — 31%, за ней идут Microsoft и Google, которые занимают 25% и 20% соответственно.

По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет в среднем расти на 15% в год, и Amazon будет сохранять на нем лидерство. Компании тратят все больше средств на ИТ и переносят ИТ-инфраструктуру в облако, что способствует росту этого направления.

При этом облачный сегмент является еще и самым прибыльным для Amazon: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. На облачные сервисы приходится 58% всей операционной прибыли бизнеса, хотя в структуре выручки компании они занимают всего 17%. Это говорит о большой значимости этого сегмента.

Чтобы сохранять ведущие позиции, Amazon тратит значительные средства на инфраструктуру ИИ. Считаем, что эти инвестиции оправданы, так как позволяют компании успешно конкурировать в сегменте дата-центров. Amazon тесно сотрудничает с Nvidia и закупает у нее много чипов. Однако компания также создает и собственные чипы для ИИ — Trainium и Inferentia. Считаем, что такие инвестиции важны для развития, поскольку помогут снизить зависимость от Nvidia в будущем.

Перспективы бизнеса и влияние тарифной политики Трампа

Платформы электронной коммерции продолжают активно развиваться. В 2022 г. уровень их проникновения в розничные продажи в мире составлял 20,3%, а к 2026 г. мы ждем 27%. Это предполагает темпы прироста в среднем на 9% в год. Сейчас на долю Amazon приходится 13,5% мировых онлайн-продаж. Мы ждем, что ритейлер сохранит этот показатель на текущем уровне.

Эскалация торговых войн между США и всем миром, по нашему мнению, в 2025 г. может негативно сказаться на потреблении и, в частности, на сегменте электронной коммерции Amazon. Большинство товаров на международный рынок поставляет Китай, а администрация США недавно объявила о дополнительном повышении пошлин на импорт китайских товаров до 54% (+34% к ранее объявленным 20%). Кроме того, со 2 мая США отменят беспошлинный ввоз товаров до $800, что, по нашему мнению, также негативно скажется на индустрии электронной коммерции.

Помимо этого, наблюдается снижение потребительского доверия на фоне введения новых тарифов, сокращения рабочих мест в госсекторе и опасений домохозяйств по поводу рецессии. Несмотря на то, что текущие данные по безработице и ВВП пока не указывают на спад, ухудшение потребительских настроений может привести к снижению потребительских расходов, которые составляют значительную часть экономики США.

Акции Amazon по-прежнему выглядят привлекательно

Долгосрочный потенциал роста Amazon сохраняется. Компания расширяет долю на всех рынках присутствия. Рентабельность также может увеличиться, но в ближайшее время ее рост будут ограничивать инвестиции Amazon в ИИ.

В розничном сегменте компания сохранит лидерство и двузначный рост рекламной выручки, если будет держать фокус на скорости, удобстве и выгоде.

Отмена беспошлинного ввоза товаров, а также объявленные торговые пошлины, по нашему мнению, будут негативно сказываться на сегменте электронной коммерции. Однако ключевой сегмент, который, по нашему мнению, определит дальнейшие перспективы бизнеса и будет драйвером для Amazon — облачные сервисы. Это направление, напротив, демонстрирует устойчивые темпы роста и дает существенный вклад в общую операционную рентабельность бизнеса компании.

Торговые войны перешли в активную фазу. На этом фоне в технологическом секторе начались распродажи, которые не обошли стороной и акции Amazon. Несмотря на снижение котировок Amazon, мы сохраняем «Позитивный» взгляд, но понижаем целевую цену c $258 до $208.

Риски

Рост конкурентного давления в традиционной рознице

Конкуренция в облачных сервисах со стороны Microsoft Azure и Google

Антимонопольное регулирование

Риск рецессии в США

Ухудшение потребительского спроса

Эскалация тарифных войн

Снижение операционной рентабельности бизнеса

Главное

Amazon сохраняет мировое лидерство в сегменте электронной коммерции

Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнеса

Позитивно оцениваем результаты за IV квартал с рекордной чистой прибылью $59,3 млрд

Понижаем целевую цену с $258 до $208, потенциал роста сохраняется

Оценка по мультипликатору EV/EBITDA — 12x, на 9% ниже среднеисторических значений

В деталях

Amazon (NASD: AMZN) — крупнейший в мире интернет-магазин, маркетплейс и поставщик облачных услуг. На долю компании приходится 13,5% всех онлайн-продаж в мире, или 38% без учета Китая. Amazon также производит бытовую электронику (планшеты, медиаприставки, умные колонки), продает собственный медиаконтент по подписке и управляет продуктовой сетью Whole Foods.

Итоги 2024 г. и планы на 2025 г.

Amazon представила сильные финансовые результаты за IV квартал 2024 г. и весь 2024 г.

В IV квартале компания заработала $188 млрд выручки — на 10% больше, чем в IV квартале 2023 г. Цифра оказалась на 0,3% выше рыночного консенсуса.

За весь 2024 г. выручка увеличилась на 11% по сравнению с 2023 г. и составила 638 млрд. Результат совпал с ожиданиями рынка.

Скорректированная прибыль на акцию (EPS) в IV квартале достигла $1,9 — на 86% выше, чем годом ранее. Показатель на 23,6% выше прогноза консенсуса.

За год прибыль на акцию повысилась на 91%, до $5,5. Показатель превзошел ожидания рынка на 7,4%.

В IV квартале операционная рентабельность Amazon достигла рекордных 11,3% и превзошла ожидания за счет сильного вклада облачных услуг. В розничном сегменте рентабельность также была хорошей благодаря новогодним продажам.

Капзатраты Amazon выросли за год на 57,5% — с $53 млрд до $83 млрд. Компания продолжает инвестировать в дата-центры и оборудование для ИИ-продуктов. Что неудивительно: Microsoft и Google расширяют площади дата-центров, чтобы успевать за растущим спросом. Amazon ожидает, что капитальные затраты в 2025 г. вырастут на 27% до $105 млрд, причем большая часть этих денег пойдет на расширение облачной инфраструктуры.

Ориентиры менеджмента на I квартал оказались хуже ожиданий рынка. Причина — сильный доллар, который давит на финансовые результаты. Amazon видит выручку на уровне $151–155,5 млрд и операционную прибыль в диапазоне $14–18 млрд. Напомним, консенсус прогнозирует выручку на уровне $158,6 млрд, прибыль — $18,2 млрд.

Основным драйвером остается облачный бизнес

Облачная инфраструктура Amazon Web Services (AWS) — по-прежнему ключевое направление компании. На рынке облачных услуг у Amazon крупнейшая доля — 31%, за ней идут Microsoft и Google, которые занимают 25% и 20% соответственно.

По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет в среднем расти на 15% в год, и Amazon будет сохранять на нем лидерство. Компании тратят все больше средств на ИТ и переносят ИТ-инфраструктуру в облако, что способствует росту этого направления.

При этом облачный сегмент является еще и самым прибыльным для Amazon: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. На облачные сервисы приходится 58% всей операционной прибыли бизнеса, хотя в структуре выручки компании они занимают всего 17%. Это говорит о большой значимости этого сегмента.

Чтобы сохранять ведущие позиции, Amazon тратит значительные средства на инфраструктуру ИИ. Считаем, что эти инвестиции оправданы, так как позволяют компании успешно конкурировать в сегменте дата-центров. Amazon тесно сотрудничает с Nvidia и закупает у нее много чипов. Однако компания также создает и собственные чипы для ИИ — Trainium и Inferentia. Считаем, что такие инвестиции важны для развития, поскольку помогут снизить зависимость от Nvidia в будущем.

Перспективы бизнеса и влияние тарифной политики Трампа

Платформы электронной коммерции продолжают активно развиваться. В 2022 г. уровень их проникновения в розничные продажи в мире составлял 20,3%, а к 2026 г. мы ждем 27%. Это предполагает темпы прироста в среднем на 9% в год. Сейчас на долю Amazon приходится 13,5% мировых онлайн-продаж. Мы ждем, что ритейлер сохранит этот показатель на текущем уровне.

Эскалация торговых войн между США и всем миром, по нашему мнению, в 2025 г. может негативно сказаться на потреблении и, в частности, на сегменте электронной коммерции Amazon. Большинство товаров на международный рынок поставляет Китай, а администрация США недавно объявила о дополнительном повышении пошлин на импорт китайских товаров до 54% (+34% к ранее объявленным 20%). Кроме того, со 2 мая США отменят беспошлинный ввоз товаров до $800, что, по нашему мнению, также негативно скажется на индустрии электронной коммерции.

Помимо этого, наблюдается снижение потребительского доверия на фоне введения новых тарифов, сокращения рабочих мест в госсекторе и опасений домохозяйств по поводу рецессии. Несмотря на то, что текущие данные по безработице и ВВП пока не указывают на спад, ухудшение потребительских настроений может привести к снижению потребительских расходов, которые составляют значительную часть экономики США.

Акции Amazon по-прежнему выглядят привлекательно

Долгосрочный потенциал роста Amazon сохраняется. Компания расширяет долю на всех рынках присутствия. Рентабельность также может увеличиться, но в ближайшее время ее рост будут ограничивать инвестиции Amazon в ИИ.

В розничном сегменте компания сохранит лидерство и двузначный рост рекламной выручки, если будет держать фокус на скорости, удобстве и выгоде.

Отмена беспошлинного ввоза товаров, а также объявленные торговые пошлины, по нашему мнению, будут негативно сказываться на сегменте электронной коммерции. Однако ключевой сегмент, который, по нашему мнению, определит дальнейшие перспективы бизнеса и будет драйвером для Amazon — облачные сервисы. Это направление, напротив, демонстрирует устойчивые темпы роста и дает существенный вклад в общую операционную рентабельность бизнеса компании.

Торговые войны перешли в активную фазу. На этом фоне в технологическом секторе начались распродажи, которые не обошли стороной и акции Amazon. Несмотря на снижение котировок Amazon, мы сохраняем «Позитивный» взгляд, но понижаем целевую цену c $258 до $208.

Риски

Рост конкурентного давления в традиционной рознице

Конкуренция в облачных сервисах со стороны Microsoft Azure и Google

Антимонопольное регулирование

Риск рецессии в США

Ухудшение потребительского спроса

Эскалация тарифных войн

Снижение операционной рентабельности бизнеса

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба