Газпром или НОВАТЭК — какие больше подходят для инвестиций на срок 3–4 месяца? Сравним акции двух крупнейших производителей газа.

За месяц акции Газпрома потеряли 26%, НОВАТЭКа — 10%. В первом случае наблюдается уход под 200-дневную скользящую среднюю и зону перепроданности по RSI(14).

За месяц цены на природный газ упали на 12%, на нефть марки Brent — на 7%. Доходы нефтегазового сектора зависят от смены фаз экономического цикла. Из позитивных факторов стоит отметить ожидания по снижению ключевой ставки Банка России во II квартале. Основные риски все еще — санкционные.

Ждем отчетность и дивиденды

Газпром

Головная компания Газпром по итогам 2024 г. получила около 1 трлн руб. чистого убытка по РСБУ по сравнению с 695,6 млрд руб. чистой прибыли за 2023 г. Это обусловлено снижением рыночной стоимости акций Газпром нефти на 852 млрд руб. и ростом расходов по отложенному налогу на прибыль в связи с увеличением ставки.

Контракт на транзит газа через Украину завершился 31 декабря. В качестве потенциальных позитивных факторов отметим анонс новых экспортных направлений, сообщения о дивидендах. Перспективными регионами выглядят Китай, Иран, Турция. Ждем финансовые результаты за II полугодие по МСФО в апреле и рекомендацию совета директоров по дивидендам за 2024 г. в мае. Газпром не выплачивал дивиденды за 2021 г. и 2023 г. Прогноз БКС по выплатам на 12 месяцев предполагает 8%.

Все еще история роста

НОВАТЭК

Выручка предприятия по МСФО в 2024 г. выросла на 12,7% и составила около 1 трлн руб. Чистая прибыль, относящаяся к акционерам, увеличилась на 6,6%, до 493,5 млрд руб. FCF по итогам года снизился на 21,6% год к году, до 164,2 млрд руб. Предприятие характеризуется низкой долговой нагрузкой. Чистый долг составил 141,6 млрд руб., коэффициент Долг/EBITDA — 0,1. Это позволяет рассчитывать на выплату дивидендов. Последний день для покупки акций под выплаты за 2024 г. — 25 апреля.

НОВАТЭК — все еще история роста, которая может стать бенефициаром смягчения санкционного режима. В мае в Арктике начитается летняя навигация, когда можно перевозить СПГ без судов ледового класса. Сейчас работа проектов ограничена, так как у компании нет судов такого типа. На этот год запланировано получение 3 танкеров ледового класса Arc7 для «Арктик СПГ – 2».

Локальный выбор

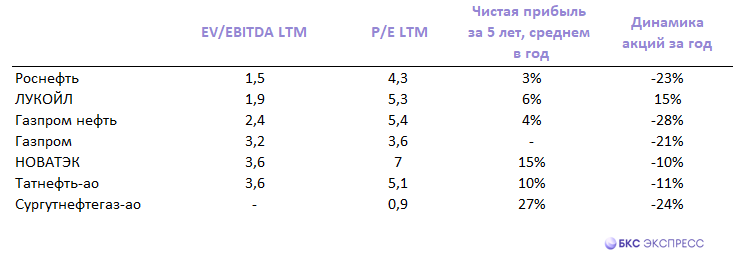

Мультипликатор EV/EBITDA Газпрома с учетом данных за последние 12 отчетных месяцев равен 3,2 против 3,6 НОВАТЭКа. Балансовый показатель P/B (LTM) равен 0,2 против 1,3 соответственно.

Это отчасти связано с финансовыми показателями. НОВАТЭК — более стабильная дивидендная история. Среднегодовой рост чистой прибыли за пять лет составил 15% при убытке в 2023 г. и отсутствии среднеисторического значения Газпрома. Полноценные данные за 2024 г. во втором случае пока отсутствуют. Долговая нагрузка Газпрома выше, а рентабельность по EBITDA — ниже: 2,1 против 0,1 и 27% против 65% соответственно.

Стандартные факторы риска в обоих случаях — санкционный, валютный, а также цены на энергоносители и монетарная политика Банка России.

Долгосрочные цели БКС:

• Газпром: «Негативный» взгляд. Цель на год — 190 руб. / +48%

• НОВАТЭК: «Нейтральный» взгляд. Цель на год — 1500 руб. / +28%

По совокупности факторов более привлекательны акции НОВАТЭКа. Локально возможен спуск бумаг в район 1100 руб. при котировке 1162 руб. на 4 апреля. При этом с технической точки зрения локально более интересными выглядят акции Газпрома. Они находятся на поддержке 128 руб. Есть вероятность отскока примерно от этой отметки к 142 руб. Это подразумевает 11-процентный потенциал роста от уровня пятницы, 4 апреля.

За месяц акции Газпрома потеряли 26%, НОВАТЭКа — 10%. В первом случае наблюдается уход под 200-дневную скользящую среднюю и зону перепроданности по RSI(14).

За месяц цены на природный газ упали на 12%, на нефть марки Brent — на 7%. Доходы нефтегазового сектора зависят от смены фаз экономического цикла. Из позитивных факторов стоит отметить ожидания по снижению ключевой ставки Банка России во II квартале. Основные риски все еще — санкционные.

Ждем отчетность и дивиденды

Газпром

Головная компания Газпром по итогам 2024 г. получила около 1 трлн руб. чистого убытка по РСБУ по сравнению с 695,6 млрд руб. чистой прибыли за 2023 г. Это обусловлено снижением рыночной стоимости акций Газпром нефти на 852 млрд руб. и ростом расходов по отложенному налогу на прибыль в связи с увеличением ставки.

Контракт на транзит газа через Украину завершился 31 декабря. В качестве потенциальных позитивных факторов отметим анонс новых экспортных направлений, сообщения о дивидендах. Перспективными регионами выглядят Китай, Иран, Турция. Ждем финансовые результаты за II полугодие по МСФО в апреле и рекомендацию совета директоров по дивидендам за 2024 г. в мае. Газпром не выплачивал дивиденды за 2021 г. и 2023 г. Прогноз БКС по выплатам на 12 месяцев предполагает 8%.

Все еще история роста

НОВАТЭК

Выручка предприятия по МСФО в 2024 г. выросла на 12,7% и составила около 1 трлн руб. Чистая прибыль, относящаяся к акционерам, увеличилась на 6,6%, до 493,5 млрд руб. FCF по итогам года снизился на 21,6% год к году, до 164,2 млрд руб. Предприятие характеризуется низкой долговой нагрузкой. Чистый долг составил 141,6 млрд руб., коэффициент Долг/EBITDA — 0,1. Это позволяет рассчитывать на выплату дивидендов. Последний день для покупки акций под выплаты за 2024 г. — 25 апреля.

НОВАТЭК — все еще история роста, которая может стать бенефициаром смягчения санкционного режима. В мае в Арктике начитается летняя навигация, когда можно перевозить СПГ без судов ледового класса. Сейчас работа проектов ограничена, так как у компании нет судов такого типа. На этот год запланировано получение 3 танкеров ледового класса Arc7 для «Арктик СПГ – 2».

Локальный выбор

Мультипликатор EV/EBITDA Газпрома с учетом данных за последние 12 отчетных месяцев равен 3,2 против 3,6 НОВАТЭКа. Балансовый показатель P/B (LTM) равен 0,2 против 1,3 соответственно.

Это отчасти связано с финансовыми показателями. НОВАТЭК — более стабильная дивидендная история. Среднегодовой рост чистой прибыли за пять лет составил 15% при убытке в 2023 г. и отсутствии среднеисторического значения Газпрома. Полноценные данные за 2024 г. во втором случае пока отсутствуют. Долговая нагрузка Газпрома выше, а рентабельность по EBITDA — ниже: 2,1 против 0,1 и 27% против 65% соответственно.

Стандартные факторы риска в обоих случаях — санкционный, валютный, а также цены на энергоносители и монетарная политика Банка России.

Долгосрочные цели БКС:

• Газпром: «Негативный» взгляд. Цель на год — 190 руб. / +48%

• НОВАТЭК: «Нейтральный» взгляд. Цель на год — 1500 руб. / +28%

По совокупности факторов более привлекательны акции НОВАТЭКа. Локально возможен спуск бумаг в район 1100 руб. при котировке 1162 руб. на 4 апреля. При этом с технической точки зрения локально более интересными выглядят акции Газпрома. Они находятся на поддержке 128 руб. Есть вероятность отскока примерно от этой отметки к 142 руб. Это подразумевает 11-процентный потенциал роста от уровня пятницы, 4 апреля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба