Торговая пятидневка в США прошла крайне негативно. Узнаем причины и дадим прогноз на ближайшие дни.

За пять торговых дней S&P 500 упал на 9,1%, NASDAQ 100 — на 9,8%, Dow Jones — на 7,9%. В фокусе — сообщения по внешней торговле и ключевой отчет по рынку труда США.

NASDAQ ушел в медвежий рынок, потеряв 22% от максимума 19 февраля. Технологичный индикатор присоединился в этом к индексу компаний малой капитализации Russel 2000. S&P 500 и Dow Jones все еще находятся в зоне коррекции, то есть падения от экстремума менее 20%.

Что движет рынком

В среду после закрытия торгов в США Белый дом озвучил новые внешнеторговые пошлины, как и предполагалось ранее. С субботы вступит в силу базовый 10-процентный тариф на ввоз продукции из всех стран. С 9 апреля станет актуальным дополнительный 20-процентный тариф на ввоз продукции из ЕС, 24-процентный — из Японии, 34-процентный — из Китая (совместно с предыдущими общий тариф достигнет 54%).

В пятницу Китай ввел ответные меры против США — пошлины в 34% на ввоз из этой страны. Реакция Пекина была более масштабной, чем можно предположить. Она соответствует агрессивным действиям Белого дома, по сути отзеркаливает их. ЕС в мае может ввести новые пошлины в ответ на тарифы президента США Дональда Трампа, сообщила Financial Times.

Комплекс внешнеторговых мер может привести к рецессии в США. Вероятность реализации такого сценария в этом году превысила 50%. В I квартале ожидается падение американского ВВП. Судя по индексам деловой активности от ISM за март, бизнес уже отреагировал на обмен торговыми мерами. Индекс деловой активности в промышленности снизился с 50,3 до 49 п. (прогноз: 49,5 п.). Аналогичный показатель в сфере услуг сократился с 53,5 до 50,8 п. (прогноз: 53 п.).

В ответ на увеличение издержек может вырасти глобальная инфляция. Пока ожидания на этот счет не выглядят апокалиптичными. На ближайшие месяцы они укладываются в норму за год. В США и еврозоне динамика цен производителей, скорее всего, превысит 2% годовых и будет сдерживаться слабостью экономики. Усилить инфляцию способны действия ФРС и ЕЦБ.

Изменение условий торговли США с Китаем может ударить по американским производителям полупроводников, другим компаниям с высокой долей выручки, генерируемой в КНР. Примеры таких предприятий — Apple, Tesla и Nike. Отдельные бумаги такого рода отреагировали на сообщения по внешнеторговым тарифам падением на порядка 10–15% за неделю.

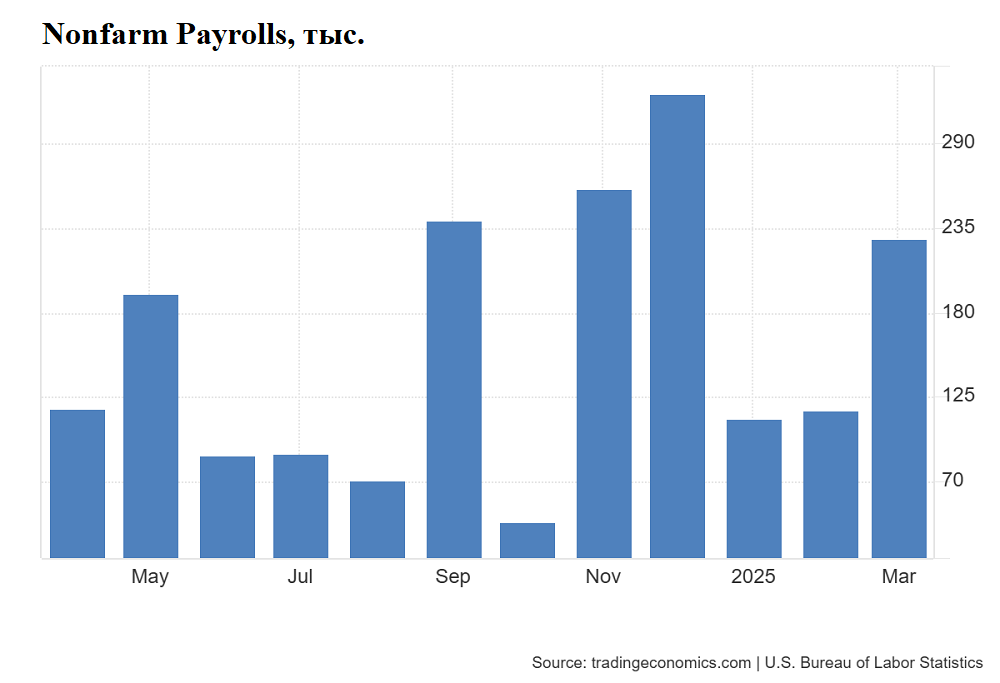

Официальные данные по рынку труда США за март оказались довольно сильными. Nonfarm Payrolls выросли на 228 тыс. (прогноз: 137 тыс.). Занятость в частном секторе увеличилась на 209 тыс. (прогноз: 127 тыс.). Уровень безработицы вырос с 4,1% до 4,2% (прогноз: 4,1%). Среднечасовая заработная плата в годовом исчислении ослабила прирост с 4% до 3,8% (прогноз: 3,9%).

На что обратить внимание

В четверг и пятницу будут представлены данные по инфляции в США — потребителей и производителей соответственно. В четверг утром — по инфляции в Китае. В пятницу — блок данных по потребительскому доверию Университета Мичигана, включая инфляционные ожидания.

На следующей неделе в Штатах стартует сезон отчетности. В пятницу с данными за I квартал выступят ведущие американские банки — JPMorgan, Wells Fargo, Morgan Stanley.

По данным исследовательской организации FactSet, сводная EPS индекса S&P 500 могла вырасти на 7% год к году. Оценка на конец года составляла +11,7%. В лидерах оказались сектора здравоохранения (+35,8%) и информационных технологий (+14,8%), в аутсайдерах — нефть и газ (-12,4%), а также производители материалов (-10,1%).

Что дальше

Котировка S&P 500 на 4 апреля — 5074 п., в пятницу индекс потерял 6%. Наблюдается перепроданность на дневном и недельном графиках по RSI(14). Первая поддержка проходит в районе 5000 п.

Наиболее активные контракты на Мосбирже — июньские: SPYF-6.25 (SFH5) и NASD-6.25 (NAH5). Значения на пятницу — 514 и 17 504 соответственно, локальные уровни поддержки — 506 и 17 500.

За пять торговых дней S&P 500 упал на 9,1%, NASDAQ 100 — на 9,8%, Dow Jones — на 7,9%. В фокусе — сообщения по внешней торговле и ключевой отчет по рынку труда США.

NASDAQ ушел в медвежий рынок, потеряв 22% от максимума 19 февраля. Технологичный индикатор присоединился в этом к индексу компаний малой капитализации Russel 2000. S&P 500 и Dow Jones все еще находятся в зоне коррекции, то есть падения от экстремума менее 20%.

Что движет рынком

В среду после закрытия торгов в США Белый дом озвучил новые внешнеторговые пошлины, как и предполагалось ранее. С субботы вступит в силу базовый 10-процентный тариф на ввоз продукции из всех стран. С 9 апреля станет актуальным дополнительный 20-процентный тариф на ввоз продукции из ЕС, 24-процентный — из Японии, 34-процентный — из Китая (совместно с предыдущими общий тариф достигнет 54%).

В пятницу Китай ввел ответные меры против США — пошлины в 34% на ввоз из этой страны. Реакция Пекина была более масштабной, чем можно предположить. Она соответствует агрессивным действиям Белого дома, по сути отзеркаливает их. ЕС в мае может ввести новые пошлины в ответ на тарифы президента США Дональда Трампа, сообщила Financial Times.

Комплекс внешнеторговых мер может привести к рецессии в США. Вероятность реализации такого сценария в этом году превысила 50%. В I квартале ожидается падение американского ВВП. Судя по индексам деловой активности от ISM за март, бизнес уже отреагировал на обмен торговыми мерами. Индекс деловой активности в промышленности снизился с 50,3 до 49 п. (прогноз: 49,5 п.). Аналогичный показатель в сфере услуг сократился с 53,5 до 50,8 п. (прогноз: 53 п.).

В ответ на увеличение издержек может вырасти глобальная инфляция. Пока ожидания на этот счет не выглядят апокалиптичными. На ближайшие месяцы они укладываются в норму за год. В США и еврозоне динамика цен производителей, скорее всего, превысит 2% годовых и будет сдерживаться слабостью экономики. Усилить инфляцию способны действия ФРС и ЕЦБ.

Изменение условий торговли США с Китаем может ударить по американским производителям полупроводников, другим компаниям с высокой долей выручки, генерируемой в КНР. Примеры таких предприятий — Apple, Tesla и Nike. Отдельные бумаги такого рода отреагировали на сообщения по внешнеторговым тарифам падением на порядка 10–15% за неделю.

Официальные данные по рынку труда США за март оказались довольно сильными. Nonfarm Payrolls выросли на 228 тыс. (прогноз: 137 тыс.). Занятость в частном секторе увеличилась на 209 тыс. (прогноз: 127 тыс.). Уровень безработицы вырос с 4,1% до 4,2% (прогноз: 4,1%). Среднечасовая заработная плата в годовом исчислении ослабила прирост с 4% до 3,8% (прогноз: 3,9%).

На что обратить внимание

В четверг и пятницу будут представлены данные по инфляции в США — потребителей и производителей соответственно. В четверг утром — по инфляции в Китае. В пятницу — блок данных по потребительскому доверию Университета Мичигана, включая инфляционные ожидания.

На следующей неделе в Штатах стартует сезон отчетности. В пятницу с данными за I квартал выступят ведущие американские банки — JPMorgan, Wells Fargo, Morgan Stanley.

По данным исследовательской организации FactSet, сводная EPS индекса S&P 500 могла вырасти на 7% год к году. Оценка на конец года составляла +11,7%. В лидерах оказались сектора здравоохранения (+35,8%) и информационных технологий (+14,8%), в аутсайдерах — нефть и газ (-12,4%), а также производители материалов (-10,1%).

Что дальше

Котировка S&P 500 на 4 апреля — 5074 п., в пятницу индекс потерял 6%. Наблюдается перепроданность на дневном и недельном графиках по RSI(14). Первая поддержка проходит в районе 5000 п.

Наиболее активные контракты на Мосбирже — июньские: SPYF-6.25 (SFH5) и NASD-6.25 (NAH5). Значения на пятницу — 514 и 17 504 соответственно, локальные уровни поддержки — 506 и 17 500.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба