7 апреля 2025 БКС Экспресс

Это вторая статья из цикла о трансформации региона Ближнего Востока в новый инвестиционный центр глобального масштаба. В первой части мы рассмотрели демографические и макроэкономические предпосылки, благодаря которым регион становится новой точкой притяжения для капитала. Мы говорили о высоких темпах роста ВВП, цифровизации, рекордном количестве IPO в 2024 г.

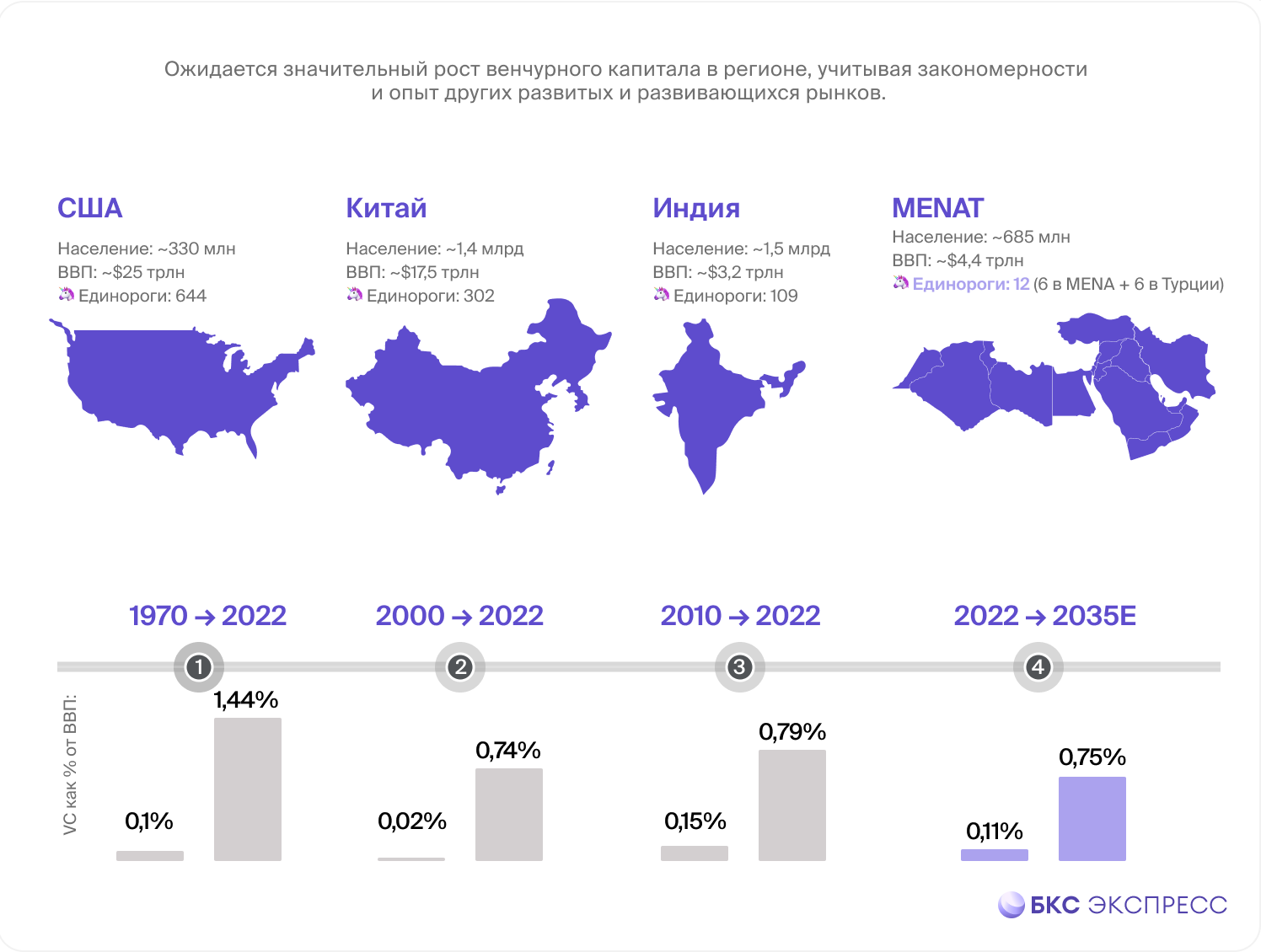

Исторический контекст: как формируются венчурные державы

Сегодня регион Ближнего Востока находится на том этапе, через который уже проходили США, Китай и Индия. В 1970-х венчурные инвестиции в США составляли менее 0,1% ВВП, но к 2022 г. достигли 1,44% (значение варьируется год к году). Похожая траектория — у Китая и Индии, где за 20–30 лет доля VC-инвестиций выросла до 0,74% и 0,79% соответственно.

В то время, как эти страны лидировали в доли VC от ВВП по миру, регион Ближнего Востока только начал свой путь

• В 2022 г. венчурные инвестиции MENAT составили $4,8 млрд.

• Доля VC в ВВП — 0,11%, в 6 раз ниже, чем в Китае, и в 17 раз ниже, чем в США

Ожидается, что регион сможет выйти на уровень сегодняшних венчурно-развитых стран уже к 2035 г. и иметь долю VC в ВВП на уровне 0,75%, позволит региону занять сопоставимое место на глобальной технологической карте.

Макроэкономический рост = Рост экосистемы венчурного капитала = Рост рынков капитала

Недофинансированность = инвестиционное окно

Парадокс MENAT в том, что даже при стабильной положительной динамике рынок остается существенно недофинансированным. Для инвесторов это означает возможность входа в быстрорастущий рынок до массового перетока капитала.

Отставание — не недостаток, а конкурентное преимущество для early-stage инвесторов, которые ищут рынки с максимальной мультипликативной отдачей.

Где «единороги»?

Один из индикаторов зрелости венчурной экосистемы — количество компаний с оценкой свыше $1 млрд. В MENAT по разным оценкам таких компаний 12. Для сравнения:

Юго-Восточная Азия — 52

Латинская Америка — 47

Индия — 109

Китай — 302

Именно этот «дефицит» говорит о начале фазы формирования. Прогнозы показывают, что к 2030-м годам количество «единорогов» в регионе может вырасти в 4–18 раз, что создаст предпосылки для формирования нового публичного рынка, аналогичного индийскому или сингапурскому.

На что делают ставку инвесторы в 2025?

По данным PwC, несмотря на глобальные риски и торговую неопределённость, страны GCC в 2025 г. покажут рост экономики на уровне 4%. Крупные фонды, включая QIA (Катар), увеличивают вложения в локальные VC-структуры — только в рамках одной инициативы «фонд фондов» планируется разместить $1 млрд. Цель — стимулировать приток глобальных венчурных игроков и развить локальную стартап-инфраструктуру.

Среди приоритетных направлений — AI, sustainable tech, fintech и биотехнологии. Это совпадает с глобальными трендами: по данным PitchBook, мировой рынок VC в 2025 г. оценивается в $544 млрд, а доля устойчивых и технологических решений — более 60% от всех новых сделок.

Сегодня Ближний Восток стоит на старте венчурного цикла, который в других странах занял десятилетия. Недостаток капитала, слабая конкуренция за сделки и быстрое развитие новых отраслей делают этот рынок особенно привлекательным для ранних инвесторов. Уже к 2030-м годам мы увидим десятки новых «единорогов» из Саудовской Аравии, ОАЭ, Турции и Египта — компаний, которые сегодня находятся на seed- или Series A-стадии. Для инвесторов, ищущих выход за пределы перегретых рынков США и Европы, это — уникальное окно возможностей. Рынок региона не догоняет, а начинает обгонять. И сейчас — тот самый момент, когда ещё можно зайти «на старте».

Исторический контекст: как формируются венчурные державы

Сегодня регион Ближнего Востока находится на том этапе, через который уже проходили США, Китай и Индия. В 1970-х венчурные инвестиции в США составляли менее 0,1% ВВП, но к 2022 г. достигли 1,44% (значение варьируется год к году). Похожая траектория — у Китая и Индии, где за 20–30 лет доля VC-инвестиций выросла до 0,74% и 0,79% соответственно.

В то время, как эти страны лидировали в доли VC от ВВП по миру, регион Ближнего Востока только начал свой путь

• В 2022 г. венчурные инвестиции MENAT составили $4,8 млрд.

• Доля VC в ВВП — 0,11%, в 6 раз ниже, чем в Китае, и в 17 раз ниже, чем в США

Ожидается, что регион сможет выйти на уровень сегодняшних венчурно-развитых стран уже к 2035 г. и иметь долю VC в ВВП на уровне 0,75%, позволит региону занять сопоставимое место на глобальной технологической карте.

Макроэкономический рост = Рост экосистемы венчурного капитала = Рост рынков капитала

Недофинансированность = инвестиционное окно

Парадокс MENAT в том, что даже при стабильной положительной динамике рынок остается существенно недофинансированным. Для инвесторов это означает возможность входа в быстрорастущий рынок до массового перетока капитала.

Отставание — не недостаток, а конкурентное преимущество для early-stage инвесторов, которые ищут рынки с максимальной мультипликативной отдачей.

Где «единороги»?

Один из индикаторов зрелости венчурной экосистемы — количество компаний с оценкой свыше $1 млрд. В MENAT по разным оценкам таких компаний 12. Для сравнения:

Юго-Восточная Азия — 52

Латинская Америка — 47

Индия — 109

Китай — 302

Именно этот «дефицит» говорит о начале фазы формирования. Прогнозы показывают, что к 2030-м годам количество «единорогов» в регионе может вырасти в 4–18 раз, что создаст предпосылки для формирования нового публичного рынка, аналогичного индийскому или сингапурскому.

На что делают ставку инвесторы в 2025?

По данным PwC, несмотря на глобальные риски и торговую неопределённость, страны GCC в 2025 г. покажут рост экономики на уровне 4%. Крупные фонды, включая QIA (Катар), увеличивают вложения в локальные VC-структуры — только в рамках одной инициативы «фонд фондов» планируется разместить $1 млрд. Цель — стимулировать приток глобальных венчурных игроков и развить локальную стартап-инфраструктуру.

Среди приоритетных направлений — AI, sustainable tech, fintech и биотехнологии. Это совпадает с глобальными трендами: по данным PitchBook, мировой рынок VC в 2025 г. оценивается в $544 млрд, а доля устойчивых и технологических решений — более 60% от всех новых сделок.

Сегодня Ближний Восток стоит на старте венчурного цикла, который в других странах занял десятилетия. Недостаток капитала, слабая конкуренция за сделки и быстрое развитие новых отраслей делают этот рынок особенно привлекательным для ранних инвесторов. Уже к 2030-м годам мы увидим десятки новых «единорогов» из Саудовской Аравии, ОАЭ, Турции и Египта — компаний, которые сегодня находятся на seed- или Series A-стадии. Для инвесторов, ищущих выход за пределы перегретых рынков США и Европы, это — уникальное окно возможностей. Рынок региона не догоняет, а начинает обгонять. И сейчас — тот самый момент, когда ещё можно зайти «на старте».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба