Начиная с конца апреля текущего года цены на уголь в Нью-Касле начали расти и к настоящему моменту достигли отметки $115/т. Одной из причин является установившаяся жаркая погода, которая подстёгивает рост спроса на электроэнергию, а также снижает эффективность ВИЭ.

В июле Международное энергетическое агентство (МЭА) представило обзор угольного рынка за 2024 г. и за 1П 2025 г.

Ситуация со спросом

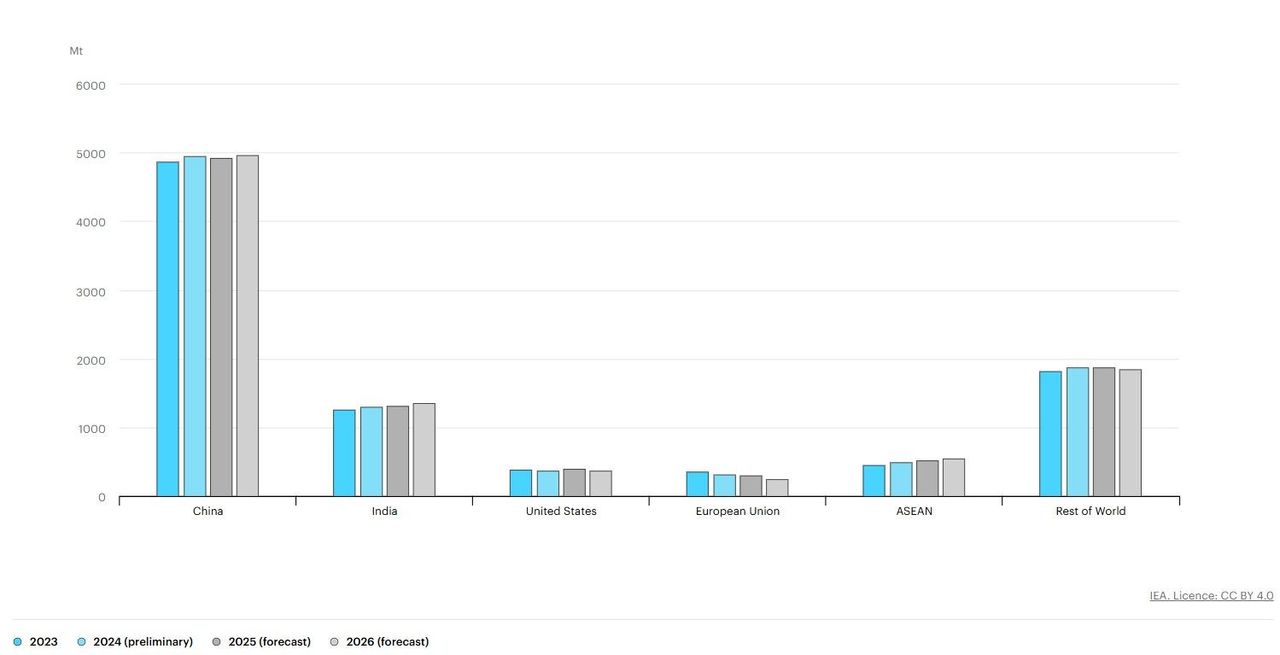

Агентство отметило, что в 2024 г. мировой спрос на уголь по предварительным данным вырос на 1,5% г/г до 8,79 млрд. т. (прим. в предыдущем большом обзоре по углю ожидания агентства были чуть скромнее – рост в 2024 г. по мнению МЭА должен был составить 0,4% или 8,73 млрд. т.). МЭА отметил, что рост спроса был преимущественно обеспечен азиатскими экономиками (Индия и Китай). В прошлом году Китай продемонстрировал рост спроса на 1,7% (на 82 млн. т.), а Индия – на 4% (на 45 млн т.).

Причины те же, которые МЭА отмечал и ранее – рост электроэнергетики (МЭА оценивает угольную генерацию в 10 766 TWh). В то же время, как отмечает ведомство, потребление металлургического угля, используемого в основном в производстве чугуна и стали, оставалось относительно стабильным, при этом по итогам года ожидается небольшое снижение.

Касаемо текущего года, МЭА считает, что в 1П 2025 г. спрос на уголь сократился из-за определенных региональных тенденций. Так, ведомство отмечает, что в Китая угольная электрогенерация снизилась на 3% в июне из-за подавленного спроса на электроэнергию, а также роста генерации ВИЭ.

В Индии угольная электрогенерация в первой половине текущего года снизилась на 2,1%. Это в первую очередь было обусловлено ранним наступлением сезона муссонов и высоким базовым уровнем потребления в 2024 году, который ознаменовался интенсивной волной тепла, комментирует МЭА.

Между тем, ожидается, что спрос Китая на уголь в текущем году вырастет на 0,2%, в Индии – на 1,3% (в связи с ожидаемым восстановлением производства электроэнергии на угле во второй половине года). Ожидается, что общий объем спроса на уголь в текущем году останется преимущественно на том же уровне, что и в прошлом 2024 г.

В 2026 г. МЭА продолжает ожидать плато на рынке. Спрос, по мнению агентства, должен составить порядка 8,78 млрд.т. В лидерах спроса останется Китай с ростом почти на 1%. Спрос в Индии может составить порядка 2,5%. Из других стран МЭА ждёт что спрос увеличится во Вьетнаме и Индонезии. В Японии и Корее спрос сократится на 8% и 4%, соответственно.

Спрос на уголь в разбивке по странам за период с 2023 по 2026 гг.

Ситуация с предложением

В прошлом 2024 г., по мнению Агентства, предложение составило 9,15 млрд. т. Соответственно, если руководствоваться предварительным прогнозом по спросу, то рынок в 2024 г. был в профиците приблизительно на 360 млн. т.

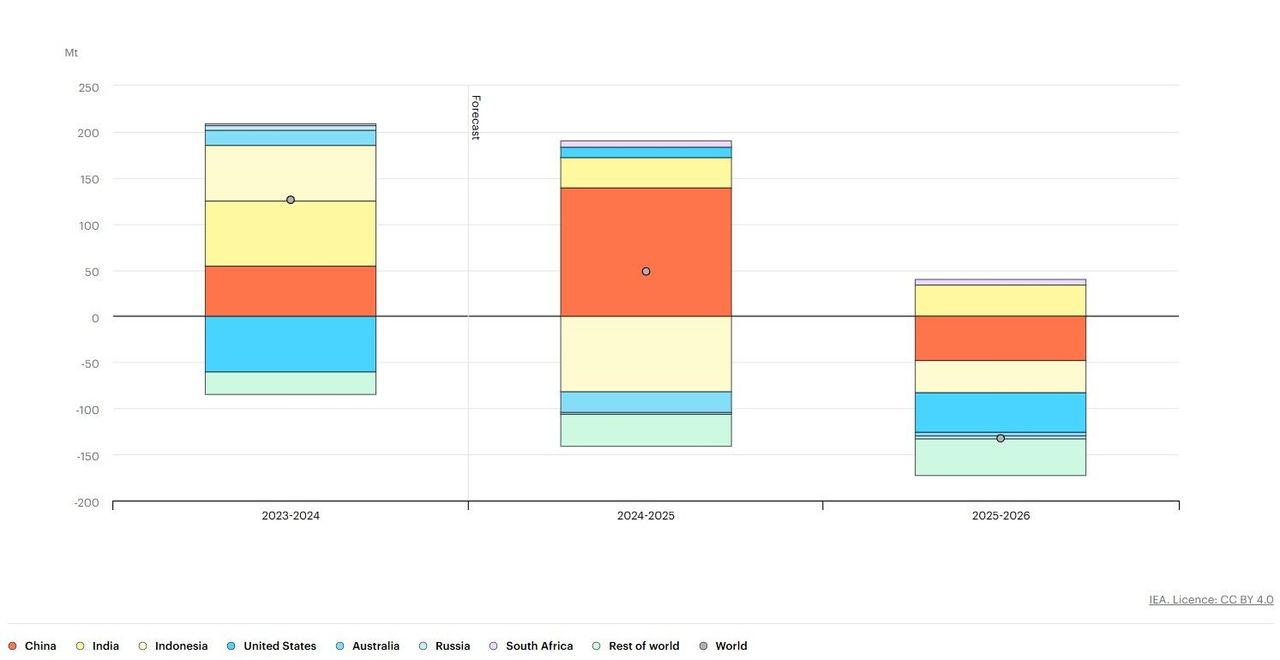

Главными лидерами в производстве угля МЭА называет Китай, Индию и Индонезию. Китай произвел порядка 4,7 млрд. т., т.е. более 50% от общемирового предложения. Рост добычи угля в Индии составил 7% г/г (Индия добыла чуть более 1 млрд. т.). Индонезия заняла третье место, увеличив производство на 8% до более чем 800 млн. т. Из других стран:

Австралия: рост добычи на 3% до 475 млн. т.

США: сокращение добычи на 11%

Монголия: рост добычи на 21%

Южная Африка: рост добычи на 1%, поскольку перебои в подаче электроэнергии повлияли на рост внутреннего спроса на уголь.

В 2025 г. предложение должно составить порядка 9,2 млрд. т., что при неизменном спросе означает, что мировой рынок угля вновь ожидается профицитным. За 1П 2025 г. Китай нарастил производство на 6% г/г. За полный год ожидается, что производство вырастет на 3%, достигнув отметки 4,8 млрд. т. Производство в Индии может составить 1,11 млрд. т. (рост на 3%).

Из других стран, ожидается, что в Индонезии добыча угля снизится сразу на 10% (снижение на 8% за 1П 2025 обусловлено, по мнению МЭА, в первую очередь из-за низких цен на международном рынке, особенно в Китае). В Австралии производство сократится на 5%.

В следующем 2026 г. предложение угля снизится на 1,4%, достигнув отметки 9,1 млрд. т. При этом добыча продолжит расти преимущественно в Южной Африке и Индии, где МЭА ожидает повышение производства на 3%.

В Китае добыча сократится на 1%, составив 4,76 млрд. т. Индонезия сократит производство до 721 млн. т., Австралия - на 1% до 447 млн. т. США может снизить производство угля на 9% до 434 млн. т. Тут достаточно интересно добавить информацию от Управления энергетической информации. Согласно их прогнозу, в текущем 2025 г. США планируют вывести из эксплуатации порядка 8,1 ГВт угольных мощностей., а к 2028 г. снижение суммарной установленной мощности составит почти 16% до 145 ГВт.

Снижение производства угля продолжится и со стороны ЕС, где, как ожидает МЭА, добыча сократится на 13%, составив 209 млн. т. Крупнейшие сокращения в производстве ожидается со стороны Германии и Польши.

Изменение добычи угля в разбивке по регионам

Ситуация с ценами на уголь

МЭА считает, что весной 2025 г. цены на уголь продемонстрировали большую стабильность, с более сдержанными колебаниями по сравнению с волатильностью предыдущих лет. В части энергетического угля МЭА отмечает, что снижение цены было обусловлено ростом запасов в Китае и Индии и одновременным снижением спроса в Европе. Касаемо коксующегося угля, то цены снизились умеренно, в т.ч. из-за повышенного спроса азиатских сталелитейных компаний.

Добавив, что в настоящее время спрос на уголь усилился из-за жаркой погоды (напомним, что при повышении температуры мощность электрогенерации ВИЭ снижается). Кроме этого, Национальная энергетическая администрация Китая поручила прекратить добычу компаниям, чья мощность и добыча превысила согласованные объемы. К 15.08 должен быть подготовлен отчёт о результатах проверки в 8 добывающих регионах.

Кроме этого, растет спрос со стороны Индии на поставки угля в августе и сентябре для пополнения запасов.

Ситуация с российским углём

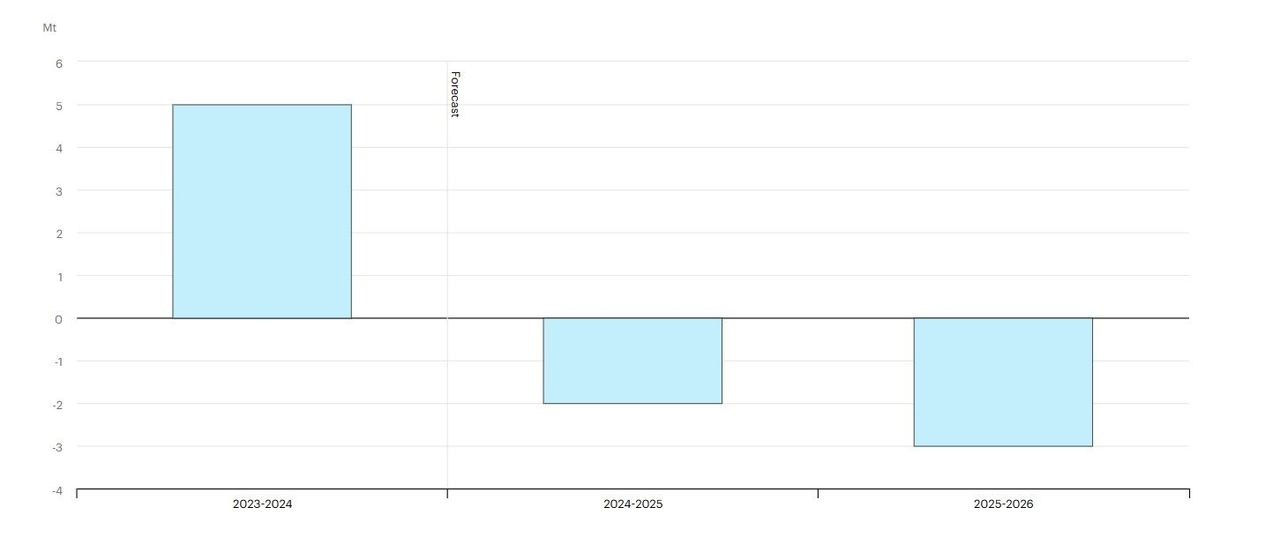

Взглянем на ситуацию с российским углём. МЭА отмечает, что в текущем году производство угля в России может несколько снизиться. Вместе с тем, МЭА отмечает, что ситуация пока что выглядит неопределенной из-за санкций, а также мер поддержки угольной отрасли, принятых правительством РФ. Агентство пишет, что в начале текущего года цены на уголь во всех основных регионах упали ниже $100/т.

Ситуация с производством угля может выглядеть следующим образом – в прошлом 2024 г. рост составил 5 млн. т., в текущем году производство может сократиться на 2 млн. т., а в следующем году – ещё на 3 млн. т.

Изменение добычи российского угля за период с 2023 по 2024 г. с прогнозом до 2026 г.

В целом, МЭА достаточно аккуратен и немногословен в оценке ситуации на российском рынке. Поэтому предлагаем обратиться к другим источникам.

За 1П 2025 г. по данным Kpler Китай сократил импорт российского угля на 16,6% до 27,36 млн. т. vs. 32,81 млн. т. в 1П 2024 г.. Цифры, правда, касались исключительно морских поставок коксующегося и энергетического угля. Главное таможенное управление Китая уточнило, что общий экспорт угля из РФ в Китай снизился на 4,5% до 43,6 млн. т.

Вместе с тем, импорт угля Китаем в целом снижается. То же Главное таможенное управление Китая посчитало, что за 1П 2025 г. импорт угля в Китай снизился на 11% г/г., составив порядка 221, 7 млн. т.

Тут важно заметить, что логика общее сокращение импорта = снижение импорта российского угля срабатывает не всегда. Так, например, индийский Bigmint посчитал, что экспорт российского энергетического угля в Индию за 1П 2025 г. вырос на 33% и составил 4,3 млн. т. (Россия заняла 5% от всего импорта Индии), а всего за первую половину года импорт угля в Индию снизился на 4% г/г.

Увеличиваются поставки российского угля в Турцию из-за спроса на цемент и сокращения добычи в Колумбии. Эксперты по углю прогнозируют возможность достижения уровня поставок в 25-30 млн. т. по итогам текущего года.

Что касается Китая, то тут срабатывает ряд факторов, в т.ч. рост внутренней добычи из-за чего снижается импорт не только из России, но и из других регионов. Во-вторых, эксперты обращают внимание на рост рынка ВИЭ, что снижает ввод в эксплуатацию угольных ТЭС.

Из позитивных новостей можно отметить заявления А. Новака о том, что российско-китайские переговоры об отмене импортных пошлин продолжаются, работа ведется.

Также из позитивного для российской угольной отрасли можно отметить подготовку Минфином РФ проекта постановления об отсрочке по уплате НДПИ до 30.11.2025.

В остальном же, ситуация продолжает оставаться довольно тяжелой. По данным Росстата за январь-май убыток угольных компаний составил свыше 136 млрд. руб. vs. 9,1 млрд. руб. прибыли, полученной за аналогичный период в прошлом году. Сальдированный убыток в текущем году может составить порядка 300-350 млрд. руб. Однако, это будет зависеть от многих факторов и в т.ч. от курса российской национальной валюты.

Выводы

Рынок угля продолжает оставаться профицитным, а ситуация с российским углём остается тяжелой. Безусловно, для того чтобы оценить эффективность принятых правительством мер, требуется, чтобы прошло некоторое время, однако уже сейчас понятно, что ситуация вряд ли существенно улучшится за 2П 2025 г. Вместе с тем, мы полагаем, что некоторый прогресс возможен по мере снижения ключевой ставки и предполагаемого разворота курса рубля ближе к концу текущего года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба