VK представил относительно сильную отчетность по МСФО за первые 6 месяцев 2025 года: компания наращивает масштаб, фиксирует скачок рентабельности (по EBITDA) и улучшает прогноз на год.

📍Ключевые цифры за полугодие

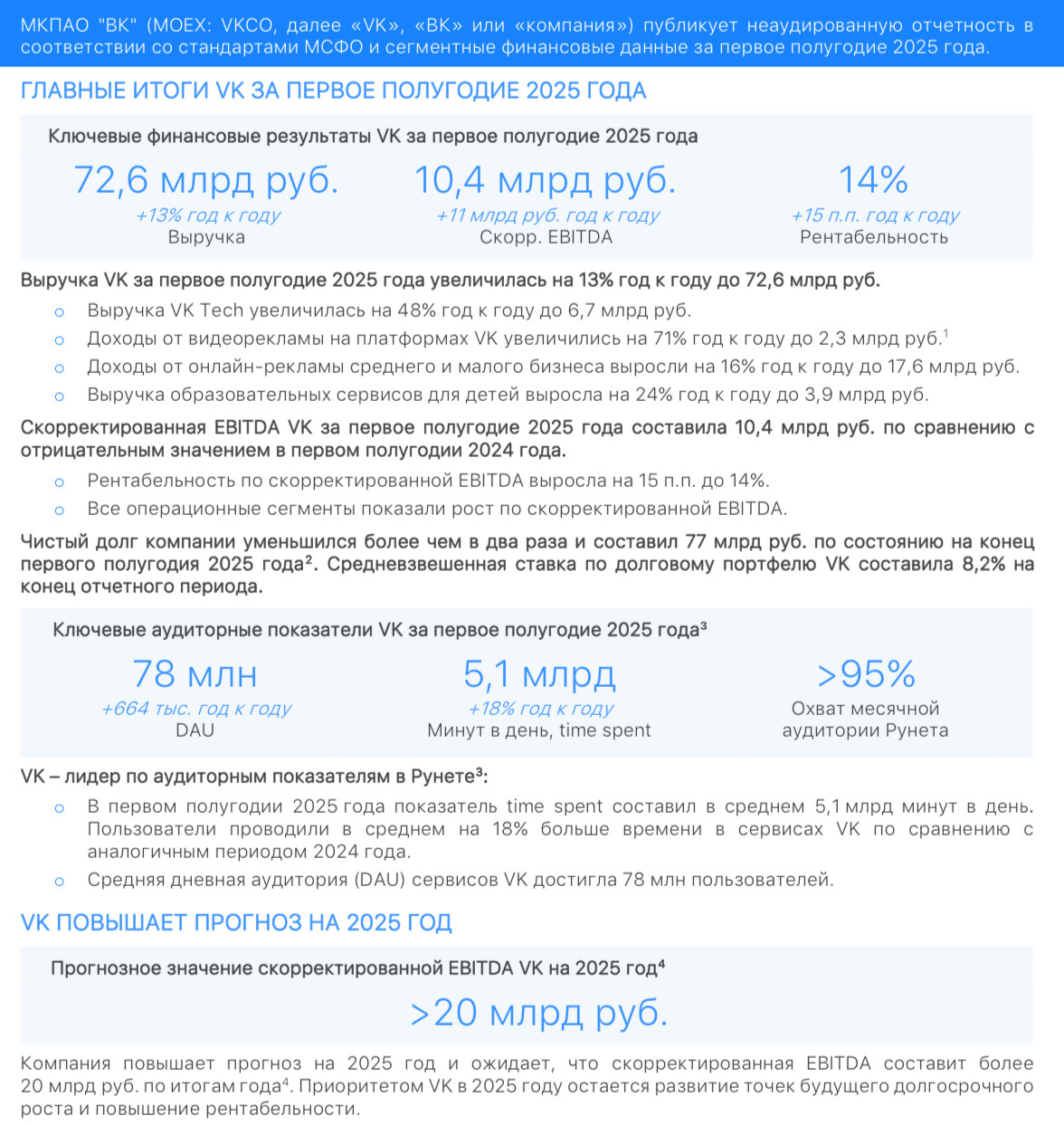

Выручка: 72,6 млрд руб. (+13% год к году) — лучше прогнозов аналитиков, новый максимум.

Скорректированная EBITDA: 10,4 млрд руб. против отрицательного значения год назад.

Рентабельность по EBITDA взлетела на 15 п.п. и достигла 14%.

Чистый убыток: 12,7 млрд руб. (год назад — убыток 24,6 млрд руб.), показатель резко улучшается — операционная эффективность растет.

Чистый долг: 77 млрд руб. — за год долговая нагрузка более чем вдвое сокращена.

❗️Драйверы роста выручки

1️⃣ Социальные платформы и медиаконтент: основа доходов VK (50,5 млрд руб., +8%). Лидер — «ВКонтакте» с приростом выручки на 11% и кратным ростом прибыли.

2️⃣ Экосистемные сервисы: +18% к прошлому году, прорыв — рост RuStore в 5,7 раза, взрыв в облачных сервисах Mail (+85%).

3️⃣ VK Tech: доходы от продажи корпоративного ПО прибавили 48% (6,7 млрд руб.), быстро растёт рекуррентная выручка и число крупных клиентов.

4️⃣ EdTech: доходы от образовательных сервисов для детей выросли на 24%.

⚡️Нет простого роста — есть новая стратегия!

Компания максимально сфокусировалась на прибыльности и активной монетизации платформ.

❕Растут доходы от видеорекламы (+71%) и онлайн-рекламы для малого бизнеса (+16%).

❕Рекордные пользовательские метрики: 78 млн человек используют сервисы VK ежедневно, а общий time spent — 5,1 млрд минут (+18% к прошлому году).

💡Новый прогноз: цели — выше

VK повысила целевой ориентир по скорректированной EBITDA на 2025 год: теперь ждёт по итогам года более 20 млрд руб. — в 2 раза выше прежних ожиданий. Компания делает ставку на дальнейший масштаб в IT и облачных сервисах, а также на повышение эффективности через цифровую экосистему.

❗️Выводы

VK демонстрирует качественный разворот: бизнес растет, структура выручки становится более сбалансированной, рентабельность ускоряется.

Следим за монетизацией новых сервисов — в 2025 году компания может удивить нас ещё раз!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба