Эксперты рассказали о том, какие идеи оправдали ожидания, бумаги каких компаний все еще стоит держать в портфеле, а также обозначили долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили Cummins, Yutong Bus, Alibaba, CITIC Securities, Johnson & Johnson, Regeneron Pharmaceuticals, Omni Vision, Qualcomm, Luxshare Precision Industry, “Ленэнерго Россети”.

Bitwise Crypto Industry Innovators ETF

Мы открыли идею в акциях фонда в конце февраля этого года во время коррекции в котировках, обусловленной опасением усугубления тарифной войны между США и Китаем. В тот момент мы считали, что все данные по транзакциям блокчейна говорят о высокой вероятности продолжения цикла роста криптовалют, поэтому в акциях фонда сохраняется потенциал для роста. Несмотря на то, что с момента открытия идеи коррекция продлилась ещё чуть более месяца, котировки отрасли до исторических максимумов, и текущая доходность идеи составляет более 65% за чуть менее 7 месяцев. В данный момент акции фонда находятся на пересмотре.

Cummins

Акции одного из крупнейших в мире производителей дизельных двигателей и систем выработки электроэнергии Cummins, за период с публикации нашей инвестиционной идеи от 28 апреля 2025 г., выросли на 30% и превысили нашу целевую цену. В начале августа мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены $388,7. Cummins укрепляет позиции на мировом рынке благодаря развитию технологий в водородной энергетике и запуску новых генераторов для городской инфраструктуры, что способствует диверсификации бизнеса и росту маржинальности. Компания получает выгоду от роста спроса на генераторы для дата-центров и успешной оптимизации издержек. Основные риски связаны с экономической неопределённостью и возможным снижением глобального спроса.

Yutong Bus

Акции китайской компании Yutong Bus, признанного мирового лидера в автобусной промышленности, за период с публикации нашей инвестиционной идеи от 17 июля 2025 г., выросли на 16%, достигнув нашу целевую цену. В начале сентября мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены CNY 30,1. Компания демонстрирует устойчивость благодаря оптимизации производства и фокусу на новых маржинальных сегментах. Последние кварталы компания усиливала позиции на внутреннем и международном рынках за счет инновационных моделей и умных цифровых решений. Основной драйвер — глобальный тренд на электрификацию транспорта, однако существуют риски, связанные с возможной мировой рецессией на фоне тарифов и ослабление налоговых льгот.

Alibaba

С момента публикации нашей идеи по акциям Alibaba от 26 февраля по 15 сентября они выросли на 19% и достигли нашей целевой цены. Основная волна роста наблюдалась с конца августа и была связана с новостями о том, что Китай планирует постепенно отказаться от чипов Nvidia для целей обучения ИИ и перейти на чипы собственного производства, включая продукцию Alibaba. В то же время после недавней волны роста акции Alibaba имеют уже достаточно высокую оценку по мультипликаторам, а развитие сферы ИИ потребует от компании крайне масштабных инвестиций. На этом фоне недавно мы снизили рейтинг по акциям Alibaba до «Держать».

Global X China Electric Vehicle and Battery ETF

С момента публикации нашей идеи по Global X China Electric Vehicle and Battery ETF от 30 июля по 16 сентября он вырос на 18%. Положительная динамика была вызвана продолжающимся ростом продаж электромобилей и гибридов в Китае, неплохими отчётами ряда компаний по итогам первого полугодия и некоторым отскоком в ценах на литий. Однако негативным для сектора фактором является крайне высокая конкуренция, вынуждающая крупнейших производителей снижать цены в ущерб рентабельности. Кроме того, пока что профицит сохраняется на рынке лития, что негативно влияет на компании, добывающие его. На этом фоне локально мы снизили наш рейтинг по ETF с «Покупать» до «Держать».

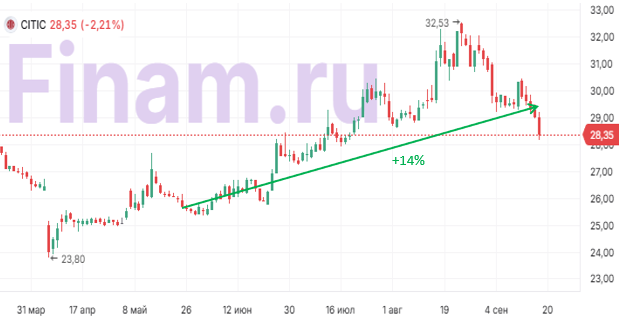

CITIC Securities

С момента выпуска идеи от 23 мая 2025 г. и по 17 сентября акции CITIC Securities принесли инвесторам доходность в размере 14%. Поддержку им оказывали общее улучшение настроений на биржах материкового Китая и Гонконга, а также неплохие финансовые показатели, обусловленные в целом неплохой ситуацией в экономике и на финансовых рынках в Поднебесной, мягкой монетарной политикой китайского ЦБ. Так, по итогам 1-го полугодия 2025 г. выручка компании выросла на 16% г/г, а чистая прибыль подскочила на 30%. В то же время после заметного роста в последние месяцы акции CITIC Securities вплотную приблизились нашей целевой цене CNY 30,05 и, на наш взгляд, больше не обладают каким-то значимым апсайдом. В связи с этим мы понизили их рейтинг с «Покупать» до «Держать».

Johnson & Johnson

С момента публикации нашей инвестиционной идеи по Johnson & Johnson в конце января акции показали солидный рост в размере 21%, после чего в августе мы скорректировали рейтинг бумаги до «Держать». В июле гигант сектора здравоохранения Johnson & Johnson отчитался по выручке и прибыли за 2К с уверенным превышением прогнозов, причем сегмент медтеха показал положительную динамику выручки вопреки прогнозам, а фармацевтический сегмент продемонстрировал темп роста продаж с опережением ожиданий. Кроме того, Johnson & Johnson повысила свои прогнозы по выручке и чистой прибыли на акцию на текущий год, что также приободрило инвесторов. К настоящему моменту после фазы роста акции компании уже не выглядят фундаментально недооцененными — торгуются с дисконтом лишь 3,3% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA, P/S (NTM). Целевая цена $183, рейтинг «Держать».

Regeneron Pharmaceuticals

С момента публикации нашей инвестиционной идеи по Regeneron Pharmaceuticals в июне акции принесли доходность в размере 21%, после чего в августе мы скорректировали рейтинг бумаги до «Держать». Биотехнологическая компания отчиталась за 2К 2025 с уверенным превышением прогнозов, а также принесла ряд позитивных новостей по части исследований и разработок, в частности в июне препарат Dupixent от Sanofi и Regeneron стал первым одобренным FDA средством для лечения буллёзного пемфигоида, редкого кожного заболевания. На данном этапе основные драйверы роста уже заложены в цену бумаги, а для дальнейшего укрепления потребуются новые основания. После фазы роста Regeneron справедливо оценена относительно аналогов по прогнозным мультипликаторам P/E, EV/S, P/S и EV/EBITDA (NTM), целевая цена $585, апсайд нулевой, рейтинг «Держать».

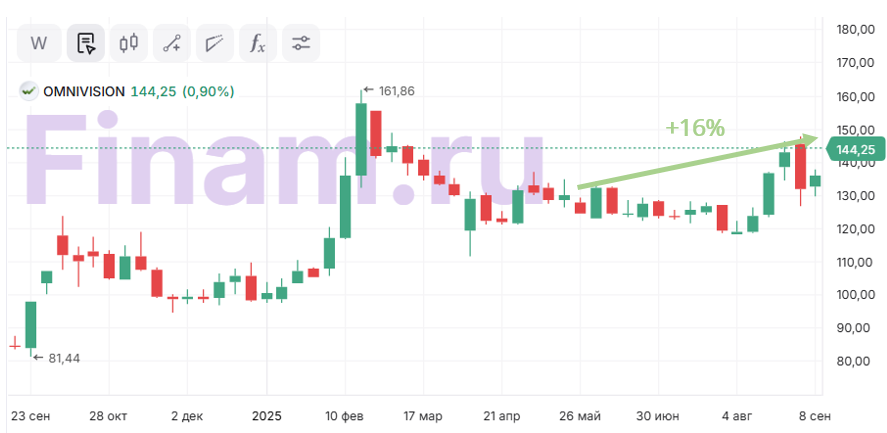

Omni Vision

С момента публикации нашей идеи по Omni Vision от 27 мая, акции выросли на 16% и достигли нашей целевой цены. Рост акций был обусловлен расширением применения CIS-датчиков в автомобильных и промышленных сегментах, системах видеонаблюдения, а также поддержкой отрасли со стороны государства. По состоянию на 18 сентября фундаментальные показатели и прогноз по чистой прибыли на 2025 г. остаются без изменений, позитивная динамика котировок обусловлена в основном общей переоценкой китайского рынка. На этом фоне мы сейчас придерживаемся нейтрального взгляда на акции.

iShares Semiconductor ETF

С момента публикации нашей идеи iShares Semiconductor ETF 21 марта доходность составила 28%, или 17% с момента ее подтверждения 16 июня. Ключевыми драйверами динамики стали устойчивый рост спроса на ИИ-инфраструктуру и активизация инвестиционной деятельности. Стоимость паев превысила целевую цену $283,8, и сейчас у нас нейтральный взгляд на ETF.

Global X China Semiconductor ETF

С момента публикации нашей идеи по Global X China Semiconductor ETF от 16 апреля, стоимость фонда выросла на 43% и превысила нашу целевую отметку. Ранее мы отмечали, что торговое противостояние с США стимулирует Китай активнее развивать локальное производство чипов, что позитивно влияет на компании-фонда. Рост фонда в последние месяцы был обусловлен расширением применения полупроводников в автомобильной и промышленной сферах, а также усилением государственной поддержки отрасли в Китае. В данный момент фонд находится на пересмотре.

Qualcomm

С момента открытия инвестиционной идеи на покупку акций Qualcomm 6 июня, их стоимость выросла на 12%. Ранее мы отмечали, что драйверами роста были стратегия диверсификации бизнеса, которая снижает зависимость от сегмента смартфонов, а также заметный дисконт по мультипликаторам к бумагам конкурентов в полупроводниковом секторе. На данный момент мы позитивно смотрим на акции бумаги на фоне сильных финансовых результатов за второй квартал, а также устойчивого спроса на логические чипы, микросхемы памяти и ИИ-ускорители. Мы ожидаем дальнейший потенциал роста на уровне 8,0% и 10,2% с учетом дивидендов NTM.

VanEck Uranium and Nuclear ETF

С момента публикации нашей идеи от 11 июля, фонд вырос на 21% и превысил нашу целевую цену. Ранее мы отмечали, что драйвером ускоренного роста VanEck Uranium and Nuclear ETF стала серия указов Дональда Трампа о реформировании американской атомной отрасли, восстановление спотовых цен на уран, а также ожидания инвесторов относительно активного строительства новых реакторов и развития технологий малых модульных станций. Учитывая реализованный потенциал и достигнутый уровень котировок, бумаги находятся на пересмотре.

Luxshare Precision Industry

С момента открытия инвестиционной идеи на покупку акций Luxshare Precision Industry 10 июля доходность составила 49% . Ранее мы отмечали, что драйверами роста выступали развитие направления ODM, а также расширение сегментов решений для автомобилей и дата-центров. К 12 сентября стоимость акций превысила нашу целевую отметку, а фундаментальные показатели и прогноз по чистой прибыли на 2025 г. остались без изменений. Позитивная динамика котировок была обусловлена в основном общей переоценкой китайского рынка. В настоящее время, мы придерживаемся нейтральной позиции по акциям.

Россети Ленэнерго а.п.

С момента публикации нашей идеи по привилегированным акциям «Россети Ленэнерго» от 16 июля, доходность составила 17%, а остаточный потенциал составляет 11%. Поддержку котировкам оказали опережающая инфляцию индексация тарифов в отрасли, привлекательная дивидендная политика компании, устойчивые финансовые результаты за первое полугодие и сильная чистая денежная позиция. Сдерживающим фактором выступает рост капитальных затрат. Мы сохраняем позитивный взгляд на акции с потенциалом роста на уровне 11,4%. Дивиденды по итогам года могут составить 30,80 руб. с доходностью около 12%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба