По итогам 2025 г. цена на уголь в Нью-Касле снизилась на 13,7%. С 01.04.2025 и по н.в. цена продолжает консолидироваться в ценовом коридоре 100-115, не выходя за его пределы.

Импорт угля Китаем в декабре 2025 г. составил 58,6 млн. т., что является историческим максимумом. Причинами называются высокие цены на уголь внутри КНР, что повысило привлекательность импорта.

Таким образом, по итогу 2025 г. общий объем импорта угля составил порядка 485 млн. т. по данным отдельных источников. Это чуть более, чем на 3% ниже, чем за 2024 г.

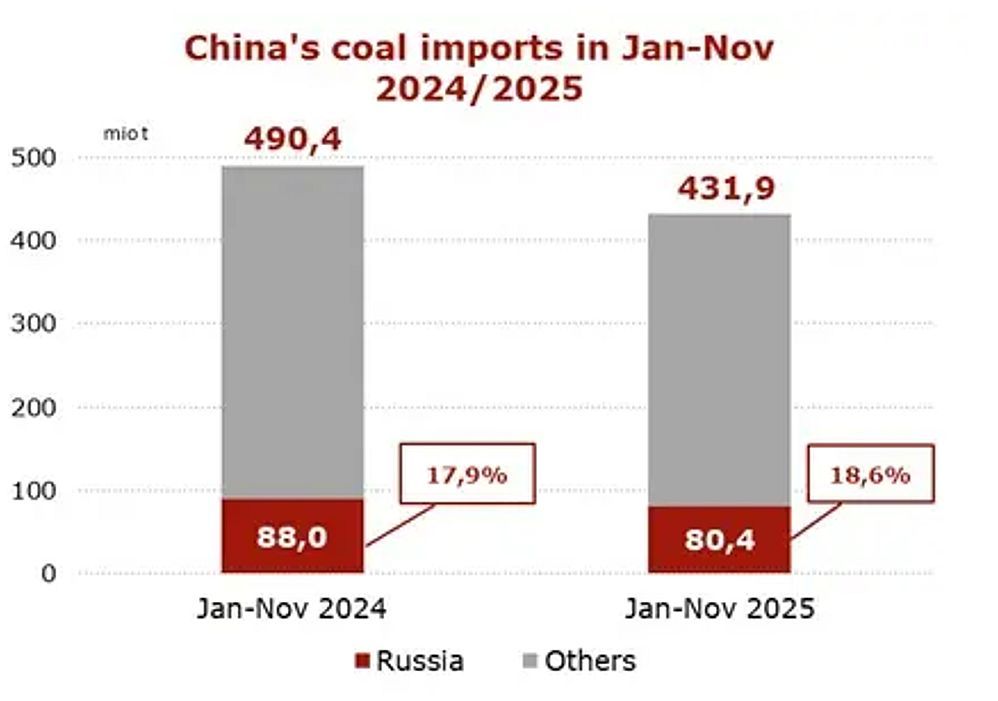

Между тем, за период с января по ноябрь 2025 г. импорт угля Китаем составил 431,9 млн. т., из которых 80,4 млн. т. (или 18,6%) пришлось на Россию. Таким образом, за 11 месяцев доля РФ в общем импорте Китая угля увеличилась.

Центр ценовых индексов, между тем, посчитал, что Россия по итогам 2025 г. поставила порядка 93,1 млн. т. (-2% г/г).

Поставки угля в Китай за период с января по ноябрь

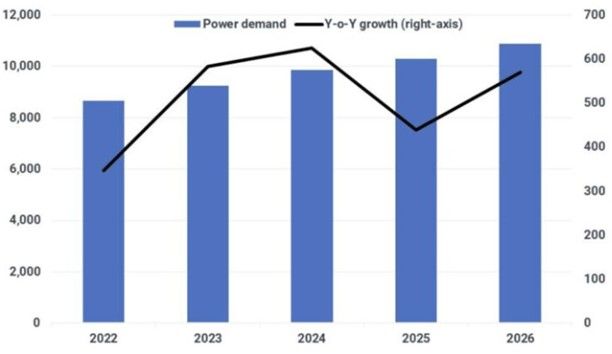

Kpler считает, что спрос на уголь в Китае в 2026 г. восстановится из-за ускорения спроса на электроэнергию, после замедления в 2025 г.

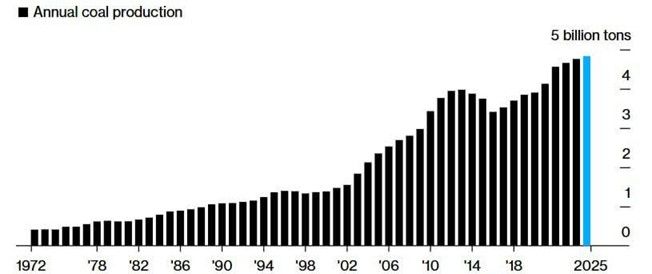

Добыча угля в Китае, согласно официальному отчёту Национального Бюро Статистики достигла 4,83 млрд. т., увеличившись на 1,2% г/г.

Добыча угля в Китае

Отдельными экспертами прогнозируется дальнейший рост добычи угля и в 2026 г. Вместе с тем, это будет зависеть от степени регуляторного воздействия на китайские угольные шахты.

Спрос на электроэнергию

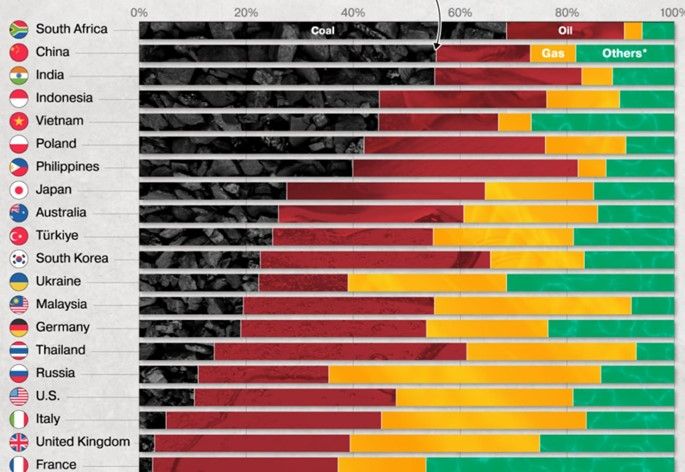

Китай продолжает оставаться одной из лидирующих стран по потреблению угля.

Доля угля в потреблении в разбивке по странам

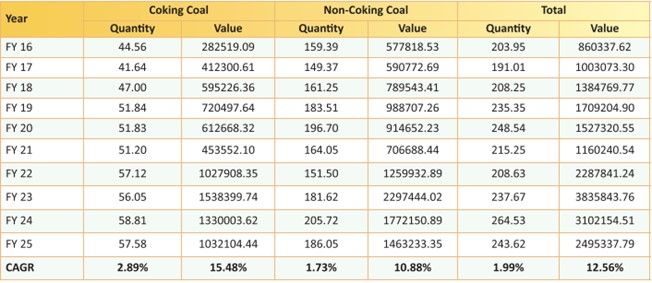

В декабре 2025 г. министерство угля Индии опубликовало статистику в разбивке по финансовым годам. Импорт Индии в 2025 финансовом году составил 243,62 млн. т. vs. 264,53 млн. т. годом ранее и vs. 237,67 млн. т. в 2023 г.

Импорт угля Индией за период с 2016 по 2025 гг. (финансовые год)

Производство угля в том же финансовом году превысило 1,04 млрд. т.

Добыча угля Индией за период с 2016 по 2025 гг. (финансовые годы)

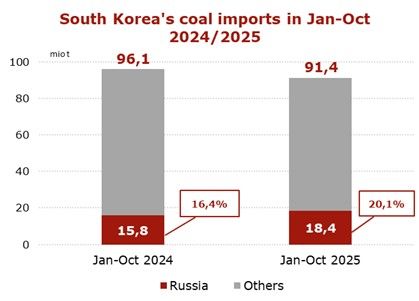

По ситуации с импортом угля ещё одного крупнейшего покупателя, Южной Кореи, из внешних источников появилась пока что информация за 10 месяцев 2025 г. С января по октябрь импорт угля страной составил 91,4 млн. т. (-4,8% г/г) Доля России в общем импорте, как и в случае с Китаем, увеличилась, составив 18,4%.

Поставки угля в Южную Корею за период с января по октябрь

По данным Центра ценовых индексов, импорт угля в Южную Корею по итогам всего 2025 г. составил 21,4 млн. т., увеличившись на 40%!

Что происходит с российскими угольщиками?

Интересно, что несмотря на все имеющиеся проблемы по итогам 2025 г. экспорт российского угля даже вырос, составив около 203 млн. т. Рост состоялся, по данным Центра ценовых индексов, по причине наращивания объема экспорта энергетического угля (164,2 млн т. +8% г/г). Касаемо добычи, в колонке журнала Энергетическая политика зам. председателя правительства РФ А. Новак сообщил, что цифра составила 440 млн. т. 80% экспорта было отправлено в страны АТР.

Действительно, как мы уже обращали внимание, экспорт был существенно увеличен в Южную Корею. Кроме этого, вырос экспорт во Вьетнам и Турцию, увеличившись на 30% и 22%, соответственно. Касаемо Вьетнама, эксперты обращают внимание, что страна продолжает активно наращивать промышленное производство и машиностроение. В декабре РФ существенно нарастила свой экспорт угля во Вьетнам, который составил 834 тыс. т. или почти +77% г/г.

Несмотря на то, что цифры по добыче и по экспорту выглядят достаточно неплохо по сравнению с 2024 г., ситуация в угольной отрасли продолжает оставаться сложной. По последней (промежуточной) информации сальдированный убыток российских угольных компаний за 10 месяцев 2025 г. составил почти 328 млрд. руб. Минэнерго оценило количество убыточных угольных компаний в свыше 70%.

Причины, по которым компании продолжают терпеть убытки остаются теми же:

Во-первых, это всё ещё низкие цены на уголь на мировых площадках. Напомним, что ещё в середине 2022 г. цены на уголь достигали отметок в $400/т, в настоящее же время цены в 4 раза ниже, что отражается на рентабельности отрасли.

Во-вторых, это продолжающие действовать импортные пошлины на российский уголь со стороны Китая, что делает российское сырье на рынке КНР менее конкурентноспособным. В октябре 2025 г. замминистра энергетики Д. Исламов уже заявлял, что этот вопрос постоянно поднимается с китайской стороной и что переговоры проходят хорошо. Однако же, как мы можем видеть на текущий момент, ситуация не претерпевает существенных изменений.

Первые два фактора относятся к внешним (экзогенным). Что касается внутренних (эндогенных) факторов, то это всё ещё ситуация с логистикой, а именно с тарифами РЖД и пропускной способностью железных дорог (проблема увеличения пропускной способности Восточного полигона), а также ситуация с курсом рубля. По мнению некоторых экспертов влияние курса является одним из самых значительных и перевешивающих иные причины.

Мы видим, что все те же самые проблемы, с которой угольная отрасль сталкивалась в 2025 г. продолжают оставаться актуальными и по сей день. Меры поддержки, например в виде рассрочки по уплате НДПИ и страховых взносов для угольных компаний с марта по декабрь 2026 г., которая предложена Минфином, вряд ли сможет существенно улучшить положение компаний.

Увы, но даже те недавние проблески оптимизма, о которых мы писали в предыдущем похожем обзоре и которые проявили себя в виде сохранения экспорта и добычи по итогам 2025 г., продолжают пока оставаться всего лишь проблесками. Эффективность принимаемых правительством мер продолжает оставаться под вопросом, а конъюнктура на внешних угольных рынках в совокупности с ситуацией на валютном рынке пока что не оставляют шанса для каких-либо позитивных прогнозов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба