Аналитики «Финама» представили список из 21 идеи, которые принесли инвесторам высокую доходность.

Эксперты рассказали о том, какие идеи оправдали ожидания, бумаги каких компаний все еще стоит держать в портфеле, а также обозначили долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили АПРИ, "Ленэнерго", “Т-Технологии”, МТС, “Яндекс”, “Полюс”, “Норникель”, OZON, “Ви.ру”, “Магнит”, UPS, TSMC, Halliburton, China Oilfield Services и другие.

АПРИ

Акции АПРИ, регионального девелопера Росcии, за период с публикации нашей инвестиционной идеи от 14 августа 2025 г., выросли на 29% и превысили нашу целевую цену. В начале декабря мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены 16,05 руб. Компания фокусируется на премиальном сегменте и уникальных жилых проектах с развитой инфраструктурой, что выделяет ее среди конкурентов. Такой комплексный подход повышает привлекательность для состоятельных клиентов, способствует высокому уровню маржинальности и укрепляет бренд. «АПРИ» также активно расширяла географию и масштабы деятельности, увеличивая объемы продаж и ввода жилья.

UPS

Акции UPS, одной из крупнейших в мире логистических компаний, предоставляющей услуги по доставке посылок, управлению цепочками поставок и транспортировке грузов, за период с публикации нашей инвестиционной идеи от 6 августа 2025 г., выросли на 23%, достигнув целевую цену. В начале января мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены $106,78. В прошлом году компания инвестировала в автоматизацию логистических операций, а также проводила крупнейшую реструктуризацию бизнеса для сокращения расходов и концентрации на более маржинальных сегментах.

Россети Ленэнерго а.п.

С момента публикации нашей идеи по привилегированным акциям «Россети Ленэнерго» от 16 июля, их стоимость выросла на 29% и превысила нашу целевую цену. Ранее мы отмечали, что поддержку котировкам оказали опережающая инфляцию индексация тарифов в отрасли, привлекательная дивидендная политика компании, устойчивые финансовые результаты и сильная чистая денежная позиция. В то же время рост акций компании в последние месяцы был обусловлен неплохими результатами за 9 мес. 2025 г., что позволило отыграть снижение после заявлений Минэнерго о возможных ограничениях дивидендов. При этом ожидаемые дивидендные выплаты в ближайшие 12 месяцев могут составить 30,8 руб. на акцию, что соответствует доходности 10,1%. Однако вероятность ограничений дивидендных выплат в отрасли сохраняется, что поддерживает неопределённость в отношении дивидендов за 2025 г. Помимо этого, сдерживающим фактором выступает рост капитальных затрат. На сегодняшний день котировки превысили нашу целевую цену. Мы придерживаемся нейтрального взгляда на перспективы бумаг. Целевая цена - 286,8 руб., потенциал снижения - 6%.

TSMC

С момента публикации нашей идеи по акциям TSMC от 19 декабря, их стоимость выросла на 20% и превысила нашу целевую цену. Ранее мы отмечали, что поддержку акциям оказывали рост спроса на ИИ-чипы, технологическое лидерство в передовых техпроцессах, а также запуск массового производства чипов по 2-нм техпроцессу и сильные финансовые результаты за III кв. 2025 г. Однако высказанные предостережения руководства о возможном снижении среднесрочной и долгосрочной рентабельности на фоне активного расширения производственных мощностей за рубежом. При этом фундаментальные показатели и прогноз чистой прибыли на ближайшие годы существенно не изменились. На сегодняшний день котировки компании достигли нашей целевой цены. Мы придерживаемся нейтрального взгляда на перспективы бумаг. Целевая цена - $338,7, потенциал - 0,1%.

Т-Технологии

С момента выпуска идеи от 4 декабря 2025 г. и по состоянию на 28 января акции Т-Технологий принесли инвесторам доходность в размере 7%. Поддержку данным бумагам продолжают оказывать самые высокие в секторе темпы роста финпоказателей. Так, руководство Группы подтвердило свои оценки, предполагающие рост операционной чистой прибыли по итогам 2025 г. на 40%, при ROE в районе 30%. При этом мы ожидаем, что сильный бренд и эффективная бизнес-модель позволят компании сохранить высокие темпы роста финпоказателей и в наступившем году. Дополнительными позитивными факторами выступают небольшие, но регулярно выплачиваемые дивиденды, а также недавний запуск программы buyback. Между тем мы считаем, что несмотря на неплохой за последние недели акции Т-Технологий еще не исчерпали потенциал укрепления. Целевая цена равна 3950 руб., оставшийся апсайд – 18,5%.

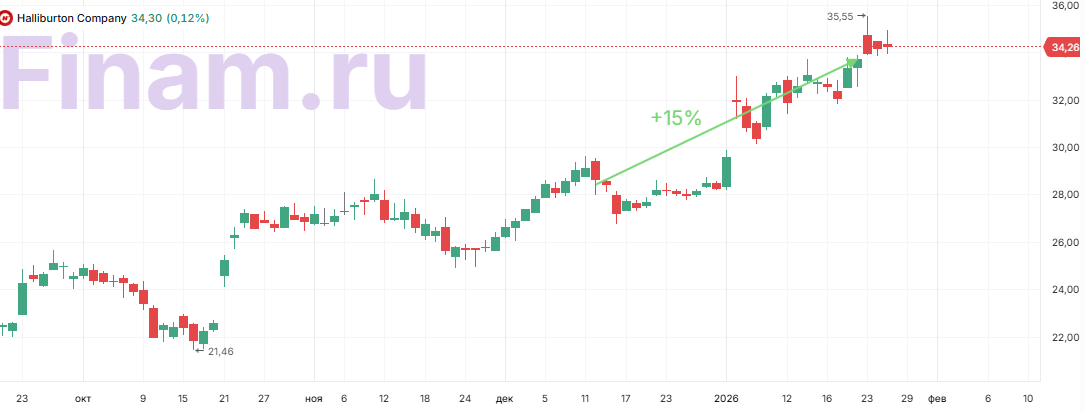

Halliburton

С момента публикации нашей идеи по акциям Halliburton от 12 декабря по 22 января они выросли на 15% и почти достигли нашей целевой цены. Основной рост пришёлся на начало января и был связан с событиями в Венесуэле – инвесторы рассчитывают на то, что Halliburton сможет стать одним из бенефициаров возможного восстановления нефтяной отрасли страны. Кроме того, компания неплохо отчиталась за 4 квартал 2025 года. В то же время на фоне довольно заметного роста акций Halliburton в последние месяцы мы снизили рейтинг по ним с «Покупать» до «Держать».

SLB

С момента публикации нашей идеи по акциям SLB от 3 июля 2025 года они выросли на 42%. SLB, как и Halliburton, может стать бенефициаром возможного восстановления нефтяной отрасли Венесуэлы. При этом SLB уже имеет опыт работы в стране и в целом в большей степени фокусируется на международных рынках, что выделяет её в секторе. Кроме того, компания подтвердила планы по выплате более $ 4 млрд в виде дивидендов и обратного выкупа акций в 2026 года, что соответствует более 5,3% доходности. На фоне положительных новостей мы повысили целевую цену по акциям SLB до $ 55,2. Оставшийся апсайд составляет 9%.

China Oilfield Services

С момента публикации нашей идеи по акциям China Oilfield Services класса H от 5 февраля 2025 года они выросли на 30% и превысили нашу целевую цену. За счёт развития добычи шельфовой нефти в Китае China Oilfield Services могла стать одной из немногих мировых нефтесервисных компаний, кто улучшил свои финансовые результаты в прошлом году. При этом растущая неопределенность относительно поставок иранской и венесуэльской нефти в Китай может стимулировать компании из Поднебесной увеличить добычу, что положительно скажется на нефтесервисе. На этом фоне в ближайшее время мы планируем пересмотреть нашу оценку акций China Oilfield Services.

SPDR S&P Oil & Gas Equipment & Services ETF

С момента публикации нашей идеи по SPDR S&P Oil & Gas Equipment & Services ETF от 10 июня 2025 года по 21 января 2026 года он вырос на 40%. Данный ETF охватывает компании из американского нефтесервиса, связи с чем его рост также во многом объясняется событиями в Венесуэле в начале года и относительно высокой устойчивостью капитальных затрат американских нефтяников к снижению цен на нефть. В то же время основная часть компаний из данного ETF в большей степени фокусируется на американском рынке и в меньшей степени выигрывает от событий в Венесуэле. На этом фоне недавно мы снизили наш рейтинг по данному ETF с «Покупать» до «Держать».

Bitwise Crypto Industry Innovators ETF

С момента публикации нашей идеи от 16.12.2025 (43 дня) по 28.01.2026 ETF показал прирост около 10%. Фонд выгодно позиционирован как инструмент для экспозиции в компании, создающие инфраструктуру криптоиндустрии, что позволяет инвесторам получить диверсифицированный доступ к растущему сегменту. Этот профиль делает ETF привлекательным для инвесторов, ориентированных на долгосрочный рост рынка цифровых активов. Мы считаем, что рост биткоина еще предстоит, а недавняя коррекция является хорошим временем для покупок, наше мнение по фонду «Покупать» с целевой ценой $34,00 и оставшимся апсайдом 44,5%.

SPDR S&P Kensho New Economies Composite ETF

С момента выхода нашей идеи от 24.11.2025 (65 дней) по 28.01.2026 фонд вырос примерно на 12%. ETF фокусируется на компаниях «новой экономики» — ИИ, робототехника и цифровые платформы — и благодаря этому получает поддержку от структурного спроса на технологические решения. Диверсифицированная экспозиция по передовым секторам создаёт хорошую основу для дальнейшего роста по мере реализации технологических трендов. Мы считаем, что недавняя коррекция в секторе помогла снять перекупленность и сохраняем мнение по фонду «Покупать» с целевой ценой $77,12 и оставшимся апсайдом 17,1%.

МТС

С момента публикации инвестиционной идеи от 18.11.2025 (71 день) по 28.01.2026 акции МТС прибавили примерно 11%. Компания сохраняет сильные операционные позиции на российском телеком-рынке и активно монетизирует новые сервисы, включая 5G и цифровую экосистему, что должно поддерживать рост выручки и маржинальности. Устойчивые денежные потоки и акцент на B2B-направления дают потенциал для дальнейшей генерации дохода для акционеров и выплаты дивидендов. Мы считаем, что бумаги МТС ждут дивидендный драйвер по итогам 2025 г. Целевая цена ₽243,15 и оставшийся апсайд 5,9%.

Яндекс

С момента публикации нашей идеи от 03.04.2025 (300 дней) по 28.01.2026 акции Яндекса выросли около 10%. С этого момента Яндекс провёл две дивидендные выплаты по 80 руб., которые в момент выплаты составляли 1,8% и 1,9% соответственно, так что совокупная доходность по идее составляет примерно 13,7% с дивидендами. Диверсификация бизнеса в облачных сервисах, e-commerce и рекламе продолжает поддерживать фундаментальные показатели компании и создавать платформу для дальнейшего роста. Яндекс продолжает показывать быстрые темпы развития компании, поэтому мы имеем мнение по бумаге «Покупать» с целевой ценой ₽5 884,7 и оставшимся апсайдом 24,5%.

Freeport-McMoran

2 октября 2025 г., после падения акций Freeport-McMoran из-за масштабной аварии на одном из рудников компании в Индонезии мы подняли их рейтинг до «Покупать». Идея состояла в том, что компания постарается как можно быстрее минимизировать ущерб, в то время как сокращение добычи меди повлияет на рост ее цены. К 16 декабря акции Freeport-McMoran превысили нашу целевую цену, принеся около 22% доходности, и им был возвращен рейтинг «Держать». Дальнейший рост стоимости меди, обновившей максимумы, вывел акции Freeport-McMoran из привычного диапазона, и сейчас мы пересматриваем их оценку в сторону повышения. Компании отчиталась за 2025 г. лучше ожиданий. Ей удалось ускорить ликвидацию последствий аварии, возобновление работы карьера Грассберг запланировано на 2К 2026 г., а во втором планируется возобновить уже 85% добычи. Freeport-McMoran обеспечивает около 70% от общего объема производства рафинированной меди в США, что подчеркивает ее стратегическое положение на внутреннем рынке.

Полюс

После коррекции акций «Полюса» мы 27 октября 2025 г. повысили их рейтинг с «Держать» до «Покупать», сделав ставку на сохранение «защитной» функции золота во времена высокой турбулентности. «Полюс» — основной производитель золота в России и один из ведущих в мире, причем с самой низкой себестоимостью, крупнейшими запасами и с перспективой до 2030 г. удвоить объемы добычи золота. Кроме того, компания может стать одним из бенефициаров возможного ослабления курса рубля. К 30 декабря акции «Полюса» достигли нашей целевой цены, принеся около 19% доходности, и им был возвращен рейтинг «Держать». Возобновление золотом ценового ралли и обновление исторических максимумов ставит задачу по пересмотру оценки «Полюса» в сторону повышения.

Норникель

Со времени публикации нашей идеи по акциям «Норникеля» от 1 декабря 2025 г., когда мы повысили их целевую цену с сохранением рейтинга «Покупать», они принесли доходность около 19%, прежде чем к 14 января 2026 г. превысили наш новый таргет, и их рейтинг был снижен до «Держать». Мы рассчитывали, что рост цен на медь и металлы платиновой группы поддержат результаты компании, обеспечит ей стабильный положительный денежный поток и со временем позволит «Норникелю» возобновить выплату дивидендов. Дополнительную поддержку акциям оказала цена на никель, которая долгое время находилась под давлением профицита, быстро растущего и явно избыточного роста добычи в Индонезии, но «выстрелила» на фоне заявлений индонезийских властей о планах сократить добычу для балансировки рынка.

iShares Genomics Immunology and Healthcare ETF

С момента публикации нашей инвестиционной идеи по iShares Genomics Immunology and Healthcare ETF в середине декабря бумага показала рост в размере 12%, за полтора месяца. Продолжающийся рост индексного фонда с привязкой к специфическим областям биотехнологий обусловлен общей тенденцией восстановления биотеха после необоснованной просадки в предшествующие годы, а также новостями по части R&D от отдельных компаний, и с учетом неоспоримых перспектив развития биотеха и геномных исследований в долгосрочной перспективе инструмент еще сохраняет потенциал роста. На основе оценки по средневзвешенным консенсусным целевым ценам бумаг, входящих в состав фонда, остаток апсайда iShares Genomics Immunology and Healthcare ETF составляет 6%, целевая цена $31,5, рейтинг – «Покупать».

Bristol Myers Squibb

За период с момента публикации нашей инвестиционной идеи по Bristol Myers в начале ноября акции принесли доходность в размере 20%. Столь уверенной положительной динамике акций биофармацевтической компании поспособствовали, в частности, новости о заключении сделки о ценообразовании лекарств с администрацией Трампа – компании, согласившиеся на такие соглашения с властями, тем самым сделали свои риски гораздо более управляемыми на период президентства Трампа. Лояльность к быстро меняющейся политике администрации США в последние месяцы стала фактором привлекательности соответствующих компаний отрасли в глазах инвесторов, и Bristol Myers – не исключение. После фазы роста остаток апсайда акций Bristol Myers относительно аналогов по прогнозным мультипликаторам P/E и EV/EBITDA (NTM) составляет 9,5%, целевая цена $60,9, рейтинг «Покупать».

Ви.ру

В конце декабря 2025 года акции Все Инструменты как мы считаем незаслуженно скорректировались вниз, связи с чем мы повысили рейтинг бумаги до «Покупать». Акции компании по ходу большей части 2025 года теряли в цене на фоне слабых результатов в первом полугодии 2025 года. Компания фокусируется на операционной и финансовой эффективности в сложных макроэкономических условиях для рынка DIY, что как нам кажется является единственно верной стратегией в непростой для бизнеса внешней среде. С момента повышения рейтинга бумаги прибавили в цене 13%, приблизившись к своей целевой цене в 78,7 рублей, в связи с чем мы понизили рейтинг бумаги до «Держать».

Магнит

Акции продуктового ритейлера, Магнит с момента публикации идеи на покупку выросли на 13%. Мы повысили рейтинг бумаги до «Покупать» в ноябре, когда бумага упала в стоимости до 2 874 рублей. В целом коррекция акций Магнит выглядит справедливой на фоне разочарований по дивидендам и слабых отчетностей, однако с учетом восстановительного потенциала компании в 2026 году по мере постепенной нормализации маржи по чистой прибыли за счет снижения ключевой ставки, бумаги компании сохраняют потенциал в 6% до своей целевой цены в 3 419 рублей.

OZON

Мы повысили рейтинг бумаг OZON до «Покупать», в октябре, перед возобновлением торгов. Перед закрытием на процедуру редомициляции расписки ОЗОН распродали до уровня 4 135 руб. За счет сильного отчета за 3 квартал и объявления первых в истории компании дивидендов, бумага в течение месяца после возобновления торгов переварила навес предложения и геополитический негатив, происходивший на Мосбирже, во время которого торги бумагой были на паузе. Не остановил рост акций OZON и набравший общественный резонанс конфликт с банками. Компания выходит на рентабельность по основному маркетплейс бизнесу, ускоренно трансформируясь в зрелого лидера e-commerce рынка. В случае если ОЗОН по итогам отчета за 4 кв и 2025 года в очередной раз побьет гайденс, наша целевая цена по бумаге в 4 826 рублей будет пересмотрена вверх. C момента повышения рейтинга до покупать бумага выросла в цене на 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба