Ключевые тенденции в промышленном секторе

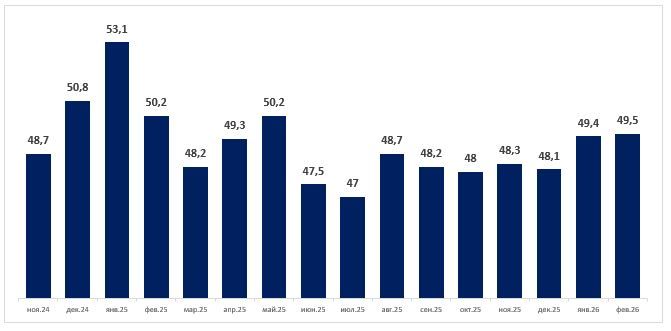

В феврале PMI российской промышленности от S&P Global остался ниже 50 (49,5), что указывает на продолжающийся спад сектора: производство снизилось незначительно, заказы стабилизировались после длительного падения, а экспортные заказы продолжили сокращаться. Компании ускорили сокращение персонала и закупок сырья на фоне низкой загрузки мощностей и уменьшения незавершенных заказов. Инфляционное давление ослабло после всплеска, вызванного ростом НДС, а темпы удорожания сырья и отпускных цен замедлились; однако сохраняются проблемы с поставками из-за логистических сложностей и поиска новых поставщиков.

«Аэрофлот» сохраняет позиции лидера на рынке авиаперевозок. За 2025 года компания перевезла 55,3 млн пассажиров (+0,1% (г/г)). На внутренних линиях перевезено 41,96 млн пассажиров (-1,4% (г/г)), на международных — 13,38 млн пассажиров (+5,2% (г/г)), что отражает расширение маршрутной сети на зарубежных направлениях.

В феврале производственный PMI США снизился до 51,2, что отражает минимальные темпы роста сектора за последние семь месяцев. На замедление деловой активности повлияли высокие цены, тарифные ограничения и неблагоприятные погодные условия, при этом экспортные заказы снижались восьмой месяц подряд. Инфляция отпускных цен замедлилась, а занятость увеличилась незначительно. Компании продолжают оптимизировать запасы, однако деловые ожидания на год вперед улучшились благодаря планам расширения и запуску новых продуктов.

Промышленный сектор США находится в стадии преобразований за счет программы реиндустриализации на фоне геополитической фрагментации и господдержки. Сектор также активно внедряет технологии искусственного интеллекта и роботизации. Кроме того, высокая геополитическая напряженность способствует рекордному объему заказов в аэрокосмическом и оборонном секторах.

Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как ИИ-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10-50 тыс. человек. На этом фоне интересны компании, предлагающие решения в этой отрасли.

Власти Китая заявляют о приоритете стимулирования внутреннего спроса и технологичного производства в рамках нового пятилетнего плана, направленного на снижение зависимости от внешних рынков. В феврале PMI производства вырос до 50,2%, отражая оживление сектора благодаря крупным предприятиям, при сохраняющейся слабости малого и среднего бизнеса. Восстановление сопровождается ростом производства и новых заказов, улучшением логистики и сокращением запасов сырья, однако структурные дисбалансы и слабая занятость сохраняются.

Наши текущие идеи по акциям отраслевых эмитентов

Российская промышленность продолжает снижение активности

Данные февральского PMI от S&P Global показывают, что спад в российской промышленности продолжился, но его темпы замедлились. Индекс PMI вырос до 49,5 (с 49,4 в январе), оставаясь ниже отметки 50, что указывает на продолжающееся сокращение. Производство снизилось лишь незначительно, а новые заказы в целом стабилизировались после восьми месяцев падения. При этом экспортные заказы продолжили сокращаться более быстрыми темпами. Компании по-прежнему сокращали персонал (самыми быстрыми темпами с июня 2025 года) и закупки сырья, так как загрузка мощностей оставалась низкой, а объем незавершенных заказов продолжал уменьшаться.

Инфляционное давление ослабло по сравнению с январем, когда рост НДС резко увеличил издержки. Темпы роста цен на сырье и отпускных цен замедлились и оказались ниже долгосрочных средних значений. Дополнительно сохраняются проблемы с поставками: сроки доставки сырья продолжают увеличиваться из-за логистических трудностей и поиска новых поставщиков.

Индекс деловой активности в производственном секторе России (PMI)

Авиаотрасль в условиях санкционного давления

В 2025 году, согласно данным Росавиации, общий пассажиропоток российских авиакомпаний снизился на 2,5% (г/г) и составил 108,9 млн человек. Основным фактором снижения стал спад на внутренних рейсах — на 3,8% (г/г) (до 81,5 млн пассажиров), что оказало ключевое влияние на общую динамику. При этом на международных направлениях отмечен рост на 1,6% (г/г) (до 27,4 млн человек), а на рейсах в страны дальнего зарубежья — наиболее выраженное увеличение на 8,4% (г/г) (до 17,7 млн человек). Несмотря на сокращение числа перевезенных пассажиров, авиакомпаниям удалось повысить эффективность эксплуатации флота: средняя загрузка кресел выросла до 89,5%. На долю пяти крупнейших перевозчиков («Аэрофлот», «Победа», S7, «Россия», «Уральские авиалинии») пришлось 70,3% рынка.

В 2025 году российская гражданская авиация по-прежнему работает в условиях санкций, обеспечивая эксплуатацию существующего авиапарка за счет сложных схем поставки запчастей и сервисного обслуживания, однако поставки новых отечественных лайнеров практически отсутствуют: коммерческие поставки новых бортов перенесены за горизонт 2027 года. Ключевой задачей на ближайшее время остается завершение сертификации, запуск реальных поставок новых отечественных самолетов и корректировка планов с учетом текущих возможностей.

Группа «Аэрофлот» в 2025 году успешно выполнила цель по поддержанию пассажиропотока на уровне прошлого года и перевезла 55,3 млн пассажиров (+0,1% (г/г)). На внутренних линиях перевезено 41,96 млн пассажиров (-1,4% (г/г)), на международных — 13,38 млн пассажиров (+5,2% (г/г)). Основная причина сдержанной динамики — эффект высокой базы 2024 года, когда был зафиксирован восстановительный рост спроса. Рост международных направлений обусловлен расширением маршрутной сети за счет открытия новых направлений, оптимизацией перевозок и совершенствованием расписания, а также укреплением курса рубля. Пассажирооборот увеличился на 3,4% (г/г), до 154,1 млрд пассажиро-километров (пкм). В 2026 году компания ставит целью сохранить уровень пассажиропотока на текущем уровне.

За январь 2026 года «Аэрофлот» перевез 4,1 млн чел (+4,7% (г/г)). На внутренних линиях перевезено 2,97 млн пассажиров (+1,9% (г/г)), на международных — 1,14 млн пассажиров (+12,9% (г/г)). Пассажирооборот увеличился на 10% (г/г) и достиг 12 200 млн пкм. Процент занятости пассажирских кресел увеличился на 4,8 п.п. и достиг 90,8% по Группе «Аэрофлот».

В отчетном периоде эмитент успешно завершил сделки страхового урегулирования по 30 воздушным судам. Такой подход не только помогает снижать валютные риски и долговое бремя, но и делает финансовую структуру устойчивее, освобождая ресурсы для последующего развития.

Выручка компании по итогам 2025 года увеличилась на 5,3% (г/г) и достигла 902,3 млрд руб., чему способствовали рост пассажирооборота, увеличение доходных ставок и высокая загрузка рейсов. Одновременно с этим операционные расходы также выросли — на 8,6% (г/г), что обусловлено увеличением затрат на обслуживание пассажиров и аэропортовые сборы, оплату труда, техническое обслуживание воздушных судов и ростом провозных емкостей. Выплаты по топливному демпферу значительно сократились из-за укрепления рубля и снижения экспортных цен, что привело к фактическому увеличению расходов на керосин. По этим причинам маржинальность скорректированной EBITDA снизилась на 7 п.п. (г/г). Положительное влияние на итоговую прибыль оказали разовые операции: страховое урегулирование по воздушным судам и положительная курсовая переоценка лизинговых обязательств. Благодаря этим факторам чистая прибыль составила 105,5 млрд руб. (+92% (г/г)). Скорректированная чистая прибыль составила 22,6 млрд, снизившись на 65% (г/г).

Компания продолжает развивать новые направления и увеличивать пассажирооборот. За последний год акции упали более, чем на 30%, в текущей ситуации мы считаем, что большая часть рисков уже учтена в цене.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 64,87 руб. за бумагу, потенциал роста — 24,7%.

Компания «Совкомфлот», другой крупный представитель транспортной отрасли России, продолжает испытывать трудности на фоне существующих санкционных ограничений.

Обострение ситуации вокруг Ирана и рост рисков в районе Ормузского пролива приводят к повышению фрахтовых ставок и страховых премий на танкерные перевозки. Для компании это создает смешанный эффект: потенциальный рост доходов по спотовым контрактам сочетается с увеличением операционных издержек (надбавки к страхованию, удлинение маршрутов, возможные простои судов). Существенная доля долгосрочных контрактов ограничивает чувствительность выручки к краткосрочному росту ставок, тогда как санкционные ограничения продолжают сдерживать доступ к части клиентов и страхового покрытия.

Долгосрочным драйвером роста для «Совкомфлота» станет развитие Северного морского пути, который сокращает дистанцию морских перевозок почти вдвое по сравнению с традиционными маршрутами, что позволяет снизить затраты на перевозки, а также усиливает влияние России в мировой торговле. «Совкомфлот» играет ключевую роль в реализации этой стратегии как основной оператор арктических перевозок.

13 марта 2026 года компания предоставит результаты финансовой деятельности за 2025 год. Мы ожидаем выручку в размере $1,17 млрд (-38% (г/г)), снижения EBITDA на 53% (г/г) до $490 млн, с маржинальностью 42% (-14 п.п. (г/г)). Таким образом, за 2025 год финансовые результаты «Совкомфлота» существенно ухудшились по сравнению с аналогичным периодом прошлого года. Ключевые факторы: усиление санкционного давления со стороны США и ЕС, приведшее к простою части флота и ограничению доступа к ключевым портам.

Акции «Совкомфлота» сейчас отправлены на пересмотр, так как достигли нашей целевой цены в 83 руб., увеличившись на 17% с момента нашей идеи на покупку.

Промышленность США в условиях реиндустриализации

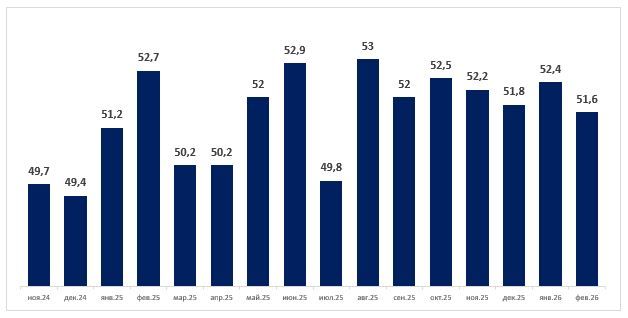

Согласно данным S&P Global, индекс PMI в производственном секторе США снизился с 52,4 в январе до 51,6 в феврале. Промышленность продолжает расти уже седьмой месяц подряд, но темпы роста стали самыми слабыми за этот период. На замедление деловой активности повлияли высокие цены, тарифные ограничения и неблагоприятные погодные условия, при этом экспортные заказы снижались восьмой месяц подряд, что связано преимущественно с торговыми ограничениями, особенно в отношениях с Канадой. Давление на себестоимость производителей сохраняется из-за тарифов и роста цен на сырье, однако инфляция отпускных цен замедлилась на фоне высокой конкуренции, ограничивающей возможность переноса издержек на клиентов. Занятость в промышленном секторе росла лишь незначительно на фоне избыточных производственных мощностей и сокращения портфелей заказов, при этом компании начали оптимизировать запасы. Несмотря на слабую текущую динамику, ожидания бизнеса на горизонте года улучшились благодаря планам расширения и запуску новых продуктов.

Индекс деловой активности в промышленном секторе США (PMI)

Промышленный сектор США находится в стадии преобразований за счет программы реиндустриализации на фоне геополитической фрагментации и масштабной господдержки. Сектор также активно внедряет технологии искусственного интеллекта и роботизации. Кроме того, высокая геополитическая напряженность способствует рекордному объему заказов в аэрокосмическом и оборонном секторах. В текущих условиях недооцененными выглядят акции фонда Ark Space Exploration & Innovation ETF.

Это биржевой инвестиционный фонд, который инвестирует преимущественно в компании, связанные с исследованием космоса и инновациями. К исследованию космоса относятся технологически поддерживаемые продукты и услуги, используемые за пределами поверхности Земли.

Основным драйвером роста для космического сектора является увеличение объема инвестиций в отрасль. По прогнозам Markets and Markets, мировая космическая экономика может превысить отметку в $1,5 трлн уже к 2035 году за счет роста инвестиций в спутниковые технологии, космический туризм, исследования других планет и так далее. Объем рынка в 2025 году оценивается в $626 млрд.

Rocket Lab остается важным драйвером роста в портфеле ARKX благодаря стабильным запускам и технологическому развитию. Ракета Electron подтвердила свою надежность, не допустив ни одной аварии за год, и стала одним из самых востребованных устройств для вывода небольших спутников на орбиту.

Rocket Lab активно развивает новую ракету среднего класса Neutron, которая значительно превосходит предшественницу по размерам и грузоподъемности. Neutron спроектирована как многоразовая, что поможет снизить стоимость и увеличить частоту запусков. В 2025 году ракета прошла ключевые испытания, а первый запуск с новой площадки намечен на середину 2026 года.

Ключевыми мы видим риски сокращения государственного финансирования, политическую напряженность на фоне тарифных войн и капиталоемкость отрасли.

Наш рейтинг для акций ARKX — «Покупать», целевая цена — $39,4 за акцию, что предполагает апсайд в 25,4%.

Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как ИИ-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10-50 тыс. человек. По данным Mordor Intelligence, на фоне высокого спроса со стороны ИИ-инфраструктуры рынок потребления воды к 2030 году достигнет 4,7 трлн литров (CAGR 12,1%). На этом фоне интересны компании, предлагающие решения в этой отрасли, такие как Xylem.

Xylem — компания, специализирующаяся на проектировании, производстве и обслуживании инженерных решений для коммунальных служб, промышленности, жилых и коммерческих зданий.

Выручка компании за весь 2025 год увеличилась на 5,5% и составила $9,03 млрд. Показатель EBITDA подрос на 14% до $1,97 млрд, а EPS — до $3,93 (+7,5% (г/г)), скорректированный показатель же увеличился на 19% (г/г). Портфель заказов на конец года составил $4,6 млрд. Xylem продолжает демонстрировать уверенный рост финансовых результатов за счет высокого спроса на цифровые решения, реализации стратегии «80/20» с фокусом на наиболее прибыльных клиентах и продуктах, а также оптимизации портфеля активов. Укрепление позиций в США и Европе позволило компенсировать слабость на рынке Китая.

Менеджмент Xylem сохраняет позитивный взгляд на рыночные перспективы компании в 2026 году, несмотря на ожидаемые структурные изменения, связанные с продолжением программ по оптимизации портфеля. С учетом этих факторов, Xylem прогнозирует органический рост выручки на 2-4%, маржу EBITDA на уровне 22,9-23,3%, при этом рост показателей будет обеспечен увеличением производительности, положительной ценовой динамикой и структурными улучшениями, компенсирующими инфляционное давление.

На Всемирном экономическом форуме в Давосе Xylem подчеркнула, что вода становится стратегическим ресурсом для экономики, энергетики и IT-сектора. Компания занимает уникальное положение, предоставляя комплексные решения для цифровизации, повторного использования воды и устойчивого управления инфраструктурой, что обеспечивает долгосрочный спрос на ее услуги.

Основными рисками мы видим слабый спрос в Китае из-за макроэкономической неопределенности, интеграционные риски после внутренних преобразований, возможное давление на маржу из-за роста стоимости сырья и компонентов.

Наш рейтинг — «Покупать», целевая цена — $164,99 за акцию, что предполагает апсайд в 30,7%.

Промышленность Китая фокусируется на внутреннем производстве

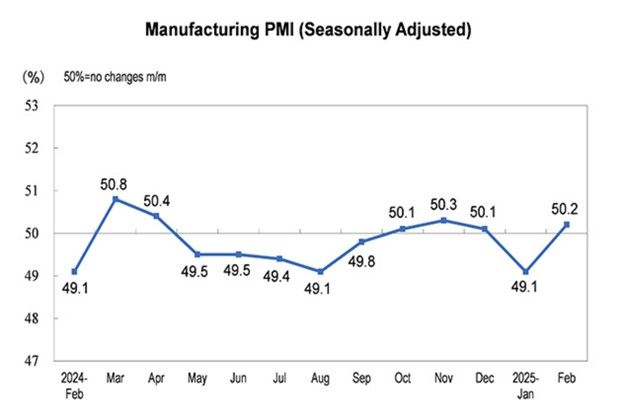

Несмотря на достижение целевого роста ВВП Китая в 5% в прошлом году, структура экономики остается несбалансированной: экспорт поддерживал динамику, тогда как внутреннее потребление ослабевало, а рост в IV квартале замедлился до минимума за три года. Пекин заявляет о приоритете стимулирования внутреннего спроса и развития передового производства, стремясь снизить зависимость от внешних рынков и торговых ограничений. С текущего года начинается 15-й пятилетний план КНР (2026-2030 гг.), который должен стать важным этапом в переходе экономики от экстенсивного роста к интенсивному за счет развития технологий, глубокого внедрения автоматизации, зеленой и цифровой трансформации, импортозамещения.

В феврале PMI производственного сектора Китая вырос до 50,2%, что указывает на восстановление деловой активности после январского ослабления. Основной вклад внесли крупные предприятия, тогда как средние и малые компании остались в зоне сокращения. Это говорит о неравномерности восстановления и большей устойчивости крупного бизнеса.

Индекс производства и новых заказов заметно выросли, отражая ускорение выпуска и восстановление спроса после праздников. Сроки поставок улучшились, что указывает на нормализацию логистики. При этом запасы сырья продолжили сокращаться, а занятость остается ниже порогового уровня, хотя и демонстрирует признаки стабилизации. В целом данные сигнализируют о циклическом оживлении сектора, но с сохраняющимися структурными ограничениями.

Индекс деловой активности в промышленном секторе Китая (PMI)

На фоне неопределенной ситуации с тарифными пошлинами выигрышно смотрятся компании, ориентированные в большей степени на внутренний рынок, такие как Hongfa, выручка которой на внутреннем рынке составляет почти 70% от общей.

Hongfa Technology — ведущий китайский производитель электромеханических компонентов. Компания является одним из крупнейших производителей реле в мире, поставляющим продукцию более чем в 120 стран. На внутреннем рынке Китая Hongfa является абсолютным лидером в производстве реле.

По итогам 2025 года мы ожидаем рост выручки на 21,5% (г/г) до 17,14 млрд CNY, EBITDA — до 3,7 млрд CNY (+6,8% (г/г)), чистую прибыль в районе 1,87 млрд CNY (+14,7% (г/г)) с маржинальностью в 11%, как и в предыдущем году. Рост продаж Hongfa Technology обусловлен увеличением спроса в секторе, внедрением инновационных разработок и расширением производства. По итогам 2026 года мы ожидаем рост выручки и прибыли на 16% (г/г) и 12% (г/г) соответственно.

Ключевой фактор роста — масштабное инвестирование в инновационные разработки, рост спроса на продукцию и развитие международных производственных баз. Компания открывает новые заводы в Индонезии и Европе, что сокращает логистические издержки и позволяет снизить зависимость от внутреннего рынка. А активное развитие линейки умных реле и продуктов для сектора «умный дом» позволяет компании выходить на динамично растущий мировой рынок, чей объем к 2034 году может превысить $1,4 трлн.

Ключевыми рисками для Hongfa мы видим макроэкономическую неопределенность, которая может привести к снижению спроса на продукцию, росту цен на сырье и ужесточению экологических норм.

Целевая цена бумаг Hongfa, по нашим расчетам, составляет 34,36 CNY. После ралли котировки приближаются к таргету, остаточный потенциал составляет 4,1%. В случае коррекции акции будут интересны для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба