Несмотря на сохраняющиеся опасения по поводу возможного влияния торговых войн и геополитической конфронтации между США и Китаем, а также высокой зависимости производства от TSMC, руководство Broadcom сохраняет оптимизм в отношении ближайших перспектив. Компания будет выигрывать от сохраняющегося высокого спроса на ИИ-чипы, от вывода на рынок оптического цифрового сигнального процессора и развития технологий 3D-компоновки чипов. Мы считаем, что акции компании выглядят привлекательно для долгосрочных покупок.

Мы присваиваем рейтинг «Покупать» акциям Broadcom с целевой ценой $441,2. Потенциал роста равен 31%.

Broadcom — американская компания, специализирующаяся на проектировании, разработке и поставке полупроводниковых решений, а также разработке инфраструктурного ПО для обслуживания ИТ-инфраструктур клиентов.

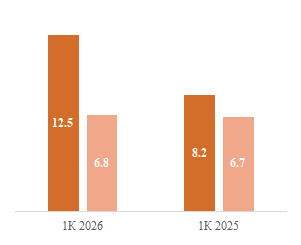

Результаты за 1К 2026 ф. г. оказались сильными. Выручка компании выросла на 29% г/г, до $19,3 млрд. Основным драйвером роста стал сегмент полупроводниковых решений, продажи которого увеличились на 52% г/г, до $12,5 млрд. Ключевой вклад в эту динамику внесла выручка от ИИ, которая достигла $8,4 млрд, увеличившись на 106% г/г на фоне высокого спроса на специализированные ИИ-ускорители и сетевые решения для ИИ. При этом выручка сегмента инфраструктурного ПО подросла лишь на 1% г/г и составила $6,8 млрд, скорректированная EBITDA — на 30% г/г, до $13,1 млрд. Чистая прибыль Broadcom увеличилась на 30,2% г/г, до $10,2 млрд, скорректированная прибыль на акцию — на 28,1% г/г, до $2,05.

Во 2К 2026 ф. г. менеджмент Broadcom ожидает дальнейшего роста финансовых показателей. Прогноз по выручке — $22,0 млрд, что соответствует росту на 47% г/г. Скорректированная EBITDA, как ожидается, составит около 68% выручки. При этом компания отдельно отметила, что выручка от продуктов для систем ИИ может достигнуть $10,7 млрд. Кроме того, в марте 2026 г. Broadcom объявила о запуске новой программы обратного выкупа акций на сумму $10 млрд.

Рост инвестиций крупных технологических гигантов в ИИ-инфраструктуру выступает важным фактором для спроса на решения Broadcom. По данным Bridgewater Associates, совокупные капитальные затраты Alphabet, Amazon, Microsoft и Meta (признана экстремистской и запрещена в РФ) могут достичь $650 млрд в 2026 г., что на 58% выше уровня предыдущего года. Дополнительным драйвером выступает общее расширение ИИ-инфраструктуры. По оценкам S&P Global Ratings, объем инвестиций в данный сегмент может составить $3–4 трлн к 2030 г. На этом фоне Broadcom ожидает, что выручка от ИИ-ускорителей в 2027 г. превысит $100 млрд.

Вывод Broadcom на рынок оптического цифрового сигнального процессора (DSP) Taurus укрепит позиции компании на рынке решений для ИИ-инфраструктуры. В марте 2026 г. компания представила первый в отрасли оптический цифровой процессор с поддержкой 400G на линию для трансиверов стандарта 1.6T. Решение выполнено по техпроцессу 3-нм и ориентировано на применение в условиях растущей нагрузки на ИИ-дата-центры. Более широкое внедрение Taurus ожидается к концу 2026 г.

Технология 3D-стековой компоновки чипов может выступить новым драйвером для компании в ближайшей перспективе. Компания ожидает, что к 2027 г. объем поставок чипов на основе данной технологии может составить не менее 1 млн ед. Первым заказчиком решения стала Fujitsu, которая уже производит образцы для тестирования и планирует начать коммерческий выпуск в 2026 г.

При оценке акций Broadcom нами использована модель дисконтированных денежных потоков (DCF), согласно результатам которой потенциал роста стоимости бумаг составляет 31%.

Ключевые риски для Broadcom связаны с геополитической напряженностью, ужесточением торговой политики США и высокой зависимостью производства от TSMC. Конфронтация между США и Китаем создает угрозы для стабильности поставок и повышает чувствительность бизнеса к изменениям торговой политики. Дополнительное давление оказывает обсуждаемое усиление регулирования поставок ИИ-чипов в США. Одновременно концентрация производства у TSMC, обеспечившей 95% пластин Broadcom, усиливает риски перебоев, роста издержек и давления на финансовые результаты. Кроме того, если ближневосточный конфликт окажется затяжным, это может негативно отразиться на мировой экономике и, как следствие, на полупроводниковой отрасли.

Описание эмитента

Broadcom — американская компания, специализирующаяся на проектировании, разработке и поставке полупроводниковых решений, а также разработке инфраструктурного ПО для обслуживания ИТ-инфраструктур клиентов. Осуществляет деятельность в двух сегментах:

Полупроводниковые решения включают в себя коммутаторы и маршрутизаторы для центров обработки данных, кабельные модемы, фильтры, дуплексеры и мультиплексоры, контроллеры HDD/SSD, энкодеры движения, светодиодные и волоконно-оптические решения, а также кастомные микросхемы и встраиваемые процессоры.

Инфраструктурное ПО включает в себя решения для мейнфреймов, корпоративное ПО для создания, подключения, управления и защиты сложных цифровых сред.

Выручка Broadcom по сегментам, 1К 2026 ф. г.

Динамика выручки Broadcom по сегментам, млрд $

Перспективы

Рост инвестиций крупных технологических компаний в ИИ-инфраструктуру остается ключевым драйвером спроса на полупроводниковые решения Broadcom. По данным Bridgewater Associates, совокупный CAPEX крупнейших технологических компаний (Alphabet, Amazon, Microsoft, Meta) может достичь $650 млрд в 2026 г., что на 58% больше, чем в прошлом году. Кроме того, по оценкам S&P Global Ratings, общий объем инвестиций в ИИ-инфраструктуру оценивается в $3–4 трлн к 2030 г. На этом фоне Broadcom ожидает, что выручка от ИИ-ускорителей в 2027 г. может превысить $100 млрд.

Вывод Broadcom на рынок оптического цифрового сигнального процессора (DSP) Taurus укрепит позиции компании на рынке решений для ИИ-инфраструктуры. Компания представила первый в отрасли оптический DSP с поддержкой 400G на линию, предназначенный для 1.6T-трансиверов нового поколения. Решение выполнено по техпроцессу 3-нм, отличается высокой плотностью пропускной способности и низким энергопотреблением, что делает его востребованным в условиях быстрого роста нагрузки на сетевую инфраструктуру ИИ-дата-центров. Более широкое внедрение решения ожидается ближе к концу 2026 г.

Broadcom разработала технологию 3D-стековой компоновки чипов и ожидает, что к 2027 г. объем поставок чипов на ее основе составит не менее 1 млн ед. По оценке Broadcom, данное направление может сформировать новый источник выручки объемом в миллиарды долларов. Технология разрабатывалась на протяжении пяти лет и уже доведена до стадии инженерных образцов. Первым заказчиком решения стала Fujitsu, которая в настоящее время изготавливает такие образцы для тестирования и планирует начать коммерческое производство в 2026 г.

Риски

Геополитические риски. Конфронтация между США и Китаем в технологической сфере остается фактором неопределенности. Американские власти продолжают расширять экспортный контроль, что создает угрозы для стабильности цепочек поставок, а Китай отвечает встречными мерами и усиливает ограничения для американских компаний. Несмотря на отдельные дипломатические сигналы о стремлении к диалогу, ключевые торговые и технологические ограничения сохраняются, а высокая степень политизации отрасли сохраняется. На Китай приходилось 17% и 20% совокупной выручки в 2025 и 2024 гг. соответственно. Хотя эта доля не указывает на критическую концентрацию выручки, она достаточно значима для компании.

Торговые войны. Торговая политика США на рынке полупроводников в марте 2026 г. становится более жесткой и менее предсказуемой. После введения в январе 25% пошлин в отношении отдельных высокопроизводительных ИИ-чипов американские власти обсуждают новый режим экспортного регулирования. В частности, рассматривается возможность увязать поставки ИИ-чипов объемом от 200 тыс. шт. и более с готовностью иностранных государств инвестировать в ИИ-инфраструктуру США. Хотя эти правила еще не утверждены, сам факт обсуждения усиливает регуляторную неопределенность и повышает риски для международных поставок, что может оказывать сдерживающее влияние на полупроводниковый сектор в среднесрочной перспективе.

Концентрация производства у TSMC. В 2025 г. 95% пластин для Broadcom произведено TSMC, что формирует высокую зависимость от одного ключевого подрядчика. С учетом того, что TSMC также обслуживает других заказчиков, включая конкурентов компании, сохраняются риски приоритизации производственных мощностей в пользу других клиентов, сокращения поставок и повышения цен, что может негативно повлиять на стабильность выпуска продукции и финансовые результаты компании.

Конфликт на Ближнем Востоке. В случае затяжного характера текущего конфликта сохраняются риски повышения волатильности на энергетических рынках. Это может усилить инфляционное давление и замедлить экономическую активность в ряде регионов. На этом фоне возможное сокращение спроса на технологическую продукцию может оказать сдерживающее влияние на динамику полупроводникового сектора.

Выплаты акционерам

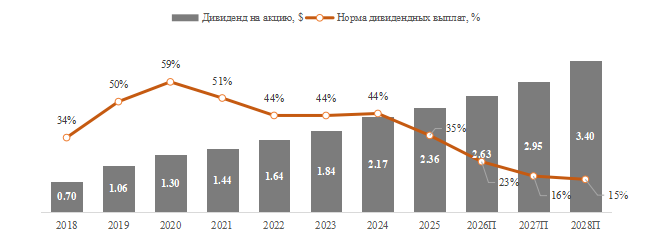

Broadcom стабильно выплачивает и регулярно повышает дивиденды, однако норма дивидендных выплат снижается, поскольку прибыль на акцию растет быстрее, чем сами дивиденды. Мы ожидаем, что в течение следующих 12 месяцев Broadcom выплатит дивиденды в размере $2,63 на акцию, это соответствует текущей дивидендной доходности на уровне 0,78%.

При этом компания в марте 2026 г. объявила о запуске новой программы обратного выкупа акций на сумму $10 млрд. Ранее компания уже вернула акционерам $10,9 млрд, из них $7,8 млрд через выкуп акций, а $3,1 млрд — через дивиденды.

Broadcom: исторические и прогнозные дивидендные выплаты

Финансовые показатели (фингод с окончанием в октябре)

Финансовые результаты за 1К 2026 ф. г. оказались сильными. Выручка выросла на 29% г/г, до $19,3 млрд. Рост был обеспечен главным образом сегментом полупроводниковых решений, продажи которого увеличились на 52% г/г, до $12,5 млрд, на фоне сильного спроса на решения для ИИ. Выручка от ИИ в первом квартале составила $8,4 млрд, подскочив на 106% г/г, чему способствовал устойчивый спрос на специализированные ИИ-ускорители и сетевые решения для ИИ. При этом выручка сегмента инфраструктурного ПО выросла на 1% г/г, до $6,8 млрд. Скорректированная EBITDA увеличилась на 30% г/г, до $13,1 млрд, что составляет 68% от выручки. Чистая прибыль выросла на 30,2% г/г, до $10,2 млрд, а скорректированная чистая прибыль на акцию — на 28,1% г/г, до $2,05.

Прогнозы менеджмента Broadcom на 2К 2026 ф. г. предполагают дальнейший рост финансовых показателей. Выручка ожидается на уровне $22,0 млрд, что соответствует росту на 47% г/г. Скорректированная EBITDA прогнозируется на уровне около 68% выручки. При этом компания отдельно отметила, что выручка от продуктов для систем искусственного интеллекта во 2К 2026 ф. г. может составить около $10,7 млрд.

Broadcom: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Broadcom мы использовали модель дисконтированных денежных потоков (DCF).

Для построения модели DCF спрогнозировали результаты Broadcom до 2040 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 2,5%. Прогнозы и допущения модели основаны на фактических данных финансовой отчетности компании и консенсус-прогнозах аналитиков.

Модель DCF подразумевает целевую капитализацию $2 087,1 млрд, или $441,2 на акцию, что соответствует потенциалу роста на 31% от текущего уровня.

Broadcom: прогноз DCF, млрд $

Broadcom: расчет WACC

Broadcom: оценка по модели DCF

Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Покупать». Средневзвешенная целевая цена акций Broadcom по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $477,2 (апсайд 42%), а рейтинг акции равен 4,7 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками WELLS FARGO SECURITIES — $430,0 (Overweight), SUSQUEHANNA FINANCIAL GROUP — $450,0 (Positive), BOCOM INTERNATIONAL SECURITIES — $460,0 (Buy).

Технический анализ

Котировки Broadcom уже несколько месяцев торгуются в боковом диапазоне $306–353. Сейчас акции находятся на уровне $335,9. Закрепление цены выше сопротивления $353 станет сигналом для роста в диапазон $353–415. В то же время пробой поддержки вблизи $306 существенно повысит риск более глубокой коррекции с потенциальной целью в районе $281.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба