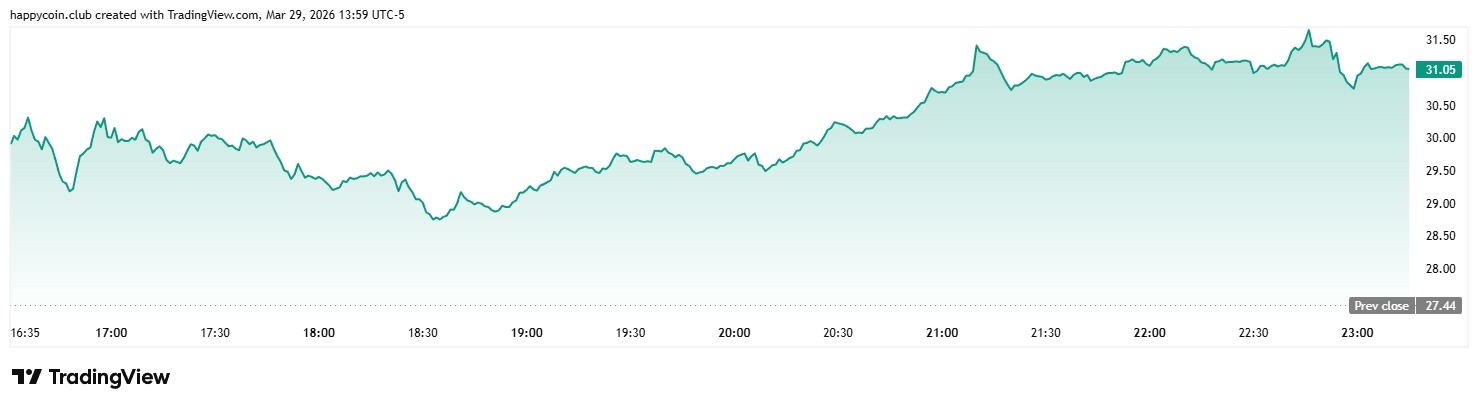

Индекс волатильности CBOE закрылся 27 марта на отметке 31,05, показав рост на 13,16% за одну сессию и подняв индикатор страха на Уолл-стрит до самого высокого уровня с конца 2025 года. Цена золота держалась около $4491 за унцию, а серебро восстановилось до $69,82, чему способствовала геополитическая напряжённость, связанная с конфликтом на Ближнем Востоке.

Индекс волатильности VIX, рассчитываемый на основе цен опционов на S&P 500, измеряет ожидаемую волатильность в течение следующих 30 дней. Показатель выше 30 сигнализирует о том, что трейдеры закладывают в цену значительную краткосрочную турбулентность. Закрытие пятницы на уровне 31,05 последовало за четырьмя последовательными недельными закрытиями выше 25, что является самым длинным таким периодом с 2022 года.

На рынках опционов наблюдается повышенный открытый интерес и асимметрия, отражающие спрос на хеджирование от снижения цен в преддверии апреля. Фьючерсы на индекс волатильности VIX остаются в состоянии контанго, что означает, что трейдеры ожидают сохранения волатильности, а не её снижения. Контракты на апрель 2026 года отражают эту осторожность.

За последние дни цены на нефть марок Brent и WTI колебались в диапазоне от $99 до $115 за баррель, что ниже предыдущих пиков выше $120. Динамика судоходства за последние несколько дней свидетельствует о заметном снижении транзитной активности.

Рост цен на энергоносители оказывает влияние на транспорт, производство и потребительские цены. Данные по инфляции в США отражают рост цен, что осложняет дальнейшие действия Федеральной резервной системы. В настоящее время в ценах на 2026 год заложено меньшее количество снижений процентных ставок, и в недавнем отчёте стратеги JPMorgan сохраняют базовый сценарий, предполагающий всего одно снижение на 0,25 процентных пункта до конца года.

JPMorgan описывает свой прогноз как «выжидательную позицию» и «более длительный период высоких ставок». Такой вариант развития событий должен негативно сказаться на крипторынке, так как ликвидность, поступающая в рисковые активы, значительно сократится.

В марте 2026 года фондовые рынки пережили несколько волн распродаж. Модель «бегства в качественные активы», когда деньги перетекают в казначейские облигации, золото и их эквиваленты, отражает предыдущие периоды снижения рисков, включая волатильность, связанную с тарифами в 2025 году.

Если переговоры между США и Ираном продвинутся вперёд или нормализуется движение в районе Ормузского пролива, волатильность может резко снизиться. Если перебои поставок нефти продолжатся, прогнозы роста на 2026 год будут пересмотрены в сторону понижения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба