О компании.

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов.

Основным направлением деятельности является предоставление услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределы. Также есть сопутствующие направления, в части ремонтов и развития сети трубопроводов, и другие.

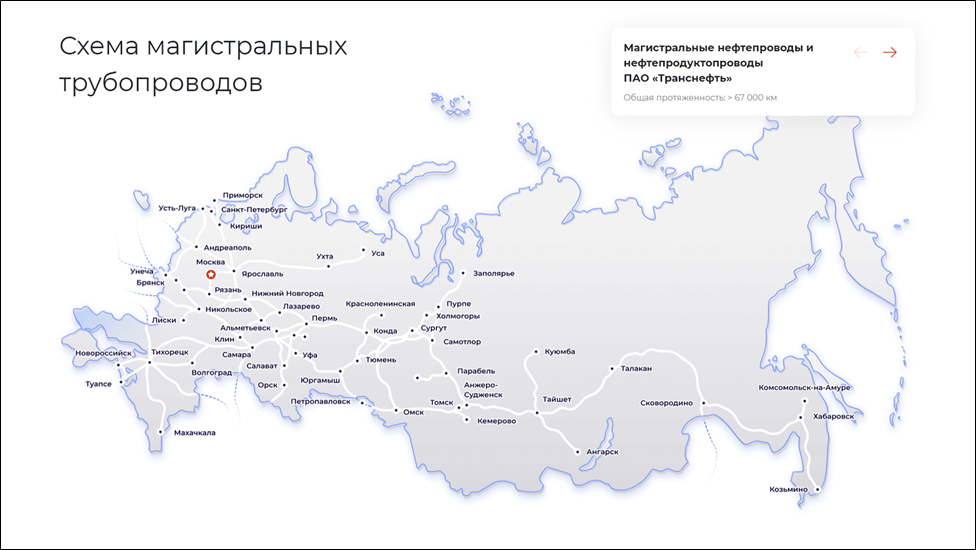

Схема магистральных трубопроводов проходит по всей стране. Общая протяженность 67 тыс км. Транснефть транспортирует 30% производимых в РФ нефтепродуктов и 83% добываемой нефти.

Транснефть перестала раскрывать подробную информацию по сегментам, но по данным на сентябрь 2021 года известно, что доля от экспорта нефти составляла около 40% от выручки. На транспортировку нефти приходилось 64% выручки, на транспортировку нефтепродуктов 7%, на реализацию нефти 21%. На российские нефтяные компании приходилось 76% выручки, а 20% на Китай.

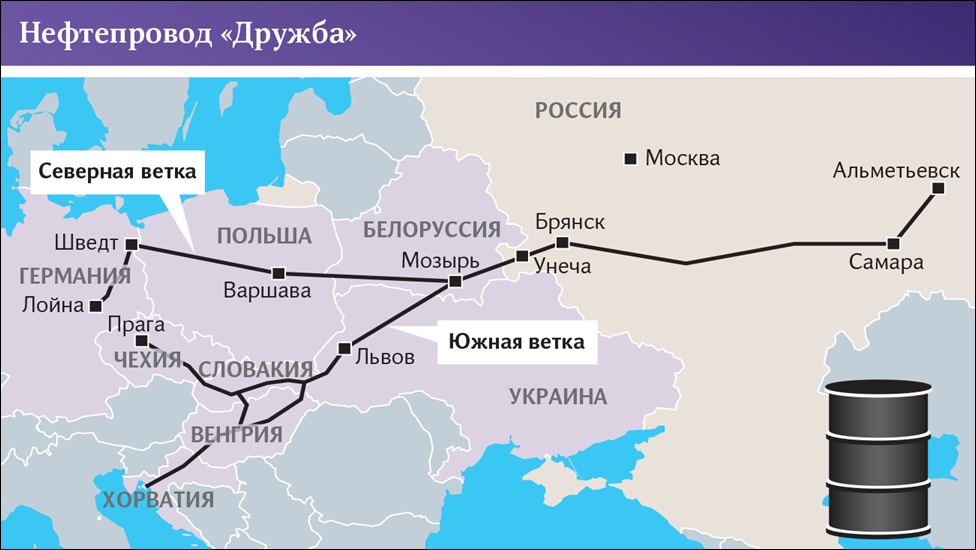

С марта 2022 года Транснефть находится под Европейскими санкциями. Также западные страны ввели запрет на импорт и транспортировку нефти, поставляемой морским путем. Ещё был введён потолок цен на российскую нефть и эмбарго на нефтепродукты. А в июне 2023 года введен запрет на транспортировку нефти по северному участку Дружбы.

Этот проект действовал с 1964 года. Но с начала 2023 года по инициативе Германии и Польши поставки российской нефти были остановлены. Высвободившиеся объемы, а это примерно 30 млн тонн, были успешно перенаправлены в Азию. По северной ветке сейчас идет нефть из Казахстана в Германию в объеме около 1,4 млн тонн в год.

А по Южной ветке нефть получали Венгрия и Словакия. Но с 27.01.26 экспорт по ней остановлен из-за аварии на территории Украины, которую они до сих пор не устранили.

И вообще последнее время участились атаки беспилотников на порты и инфраструктуру Транснефти. В частности, в конце марта 2026 года были атакованы порты Приморск и Усть-Луга. Президент Транснефти Токарев оценил серьезными выпавшие объемы экспорта нефти и нефтепродуктов. Также в последние месяцы были множественные атаки и на другие объекты Транснефти и различных нефтяных компаний, которые влияют на нефтеэкспортный потенциал РФ и соответственно на доходы Транснефти.

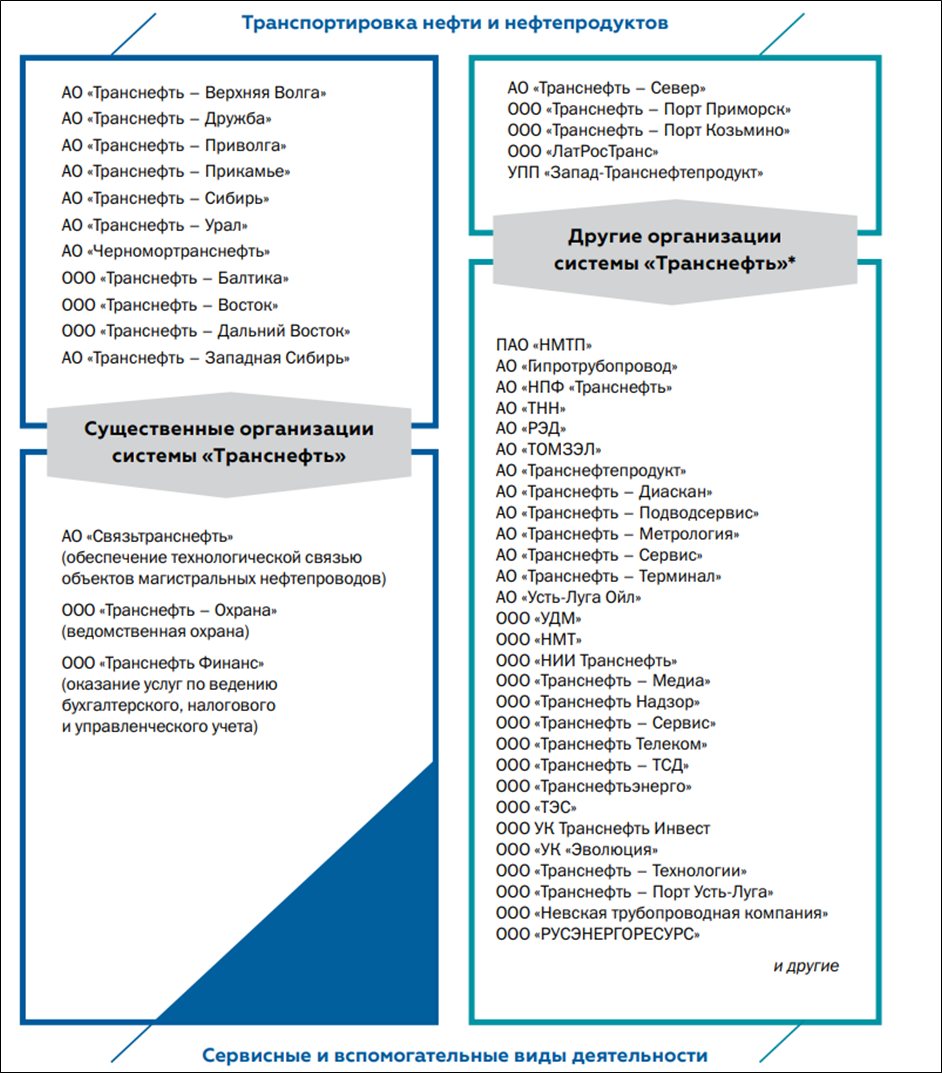

У Транснефти довольно обширный список дочерних и зависимых обществ. Среди которых можно выделить «Новороссийский морской торговый порт», контрольная доля в котором была приобретена в 2018 году.

78,55% акций Транснефти принадлежит государству в лице Росимущества.

В конце 2024 года Путин подписал закон об увеличении ставки налога на прибыль для компании «Транснефть» и ее дочерних предприятий до 40%. Мера вводится на период с 2025 по 2030 год. До этого налог на прибыль «Транснефти» рассчитывался по ставке 20%.

Текущая цена акций.

В 2024 году компания произвела сплит акций с коэффициентом 1 к 100. Тем самым существенно повысив их доступность. Ранее акции стоили более ста тысяч рублей. А после сплита менее 2тыс.

На Московской бирже торгуются привилегированные акции Транснефти. На данный момент котировки находятся на средних за последние 10 лет уровнях. За 2025 год котировки прибавили +15%, не считая выплаченных дивидендов. А с начала 2026 динамика околонулевая.

Операционные результаты.

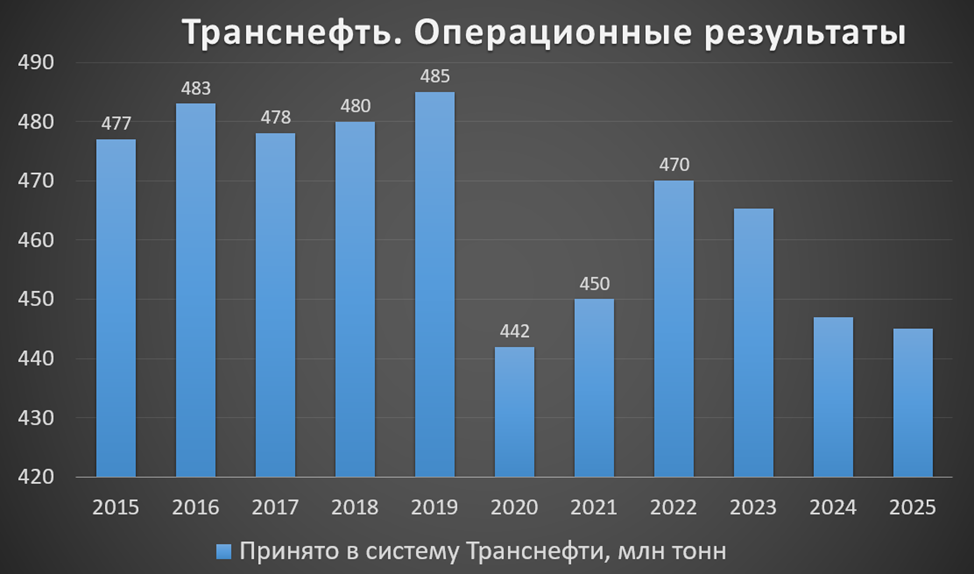

С начала специальной военной операции, Транснефть не публикует подробных данных о своих операционных результатах. Но известно, что за 9М 2025 прокачка была меньше г/г. А 16.10.25 сообщалось, что Транснефть ждет прокачку нефти в 2025 году на уровне 2024 года. Правда, после этого были атаки на различные инфраструктурные объекты, поэтому скорей всего фактические объемы были ниже.

Финансовые результаты.

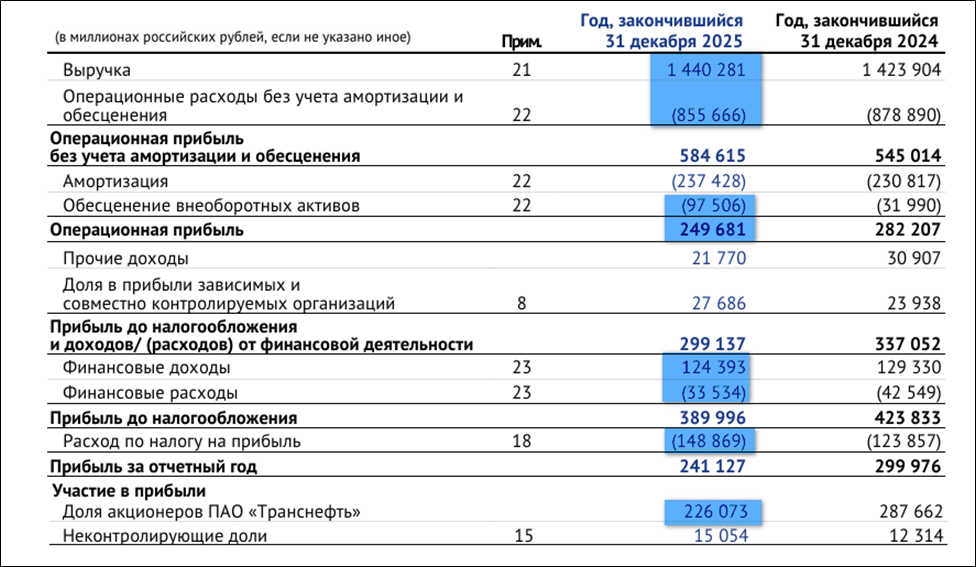

Результаты за 2025 год:

Выручка 1440 млрд (+1% г/г);

Операционные расходы 856 млрд (-3% г/г);

Амортизация 237 млрд (+3% г/г);

Обесценение внеоборотных активов 97,5 млрд (+3х г/г);

Операционная прибыль 250 млрд (-11% г/г);

Доля в прибыли зависимых компаний 28 млрд (+16% г/г);

Чистые финансовые доходы +91 млрд (+5% г/г);

Расход по налогу на прибыль 149 млрд (+20% г/г);

Чистая прибыль (ЧП) 226 млрд (-21% г/г).

Выручка за 2025 года выросла на 1% г/г. Основную поддержку оказал рост тарифов на 10%. Операционные расходы снизились на 3%. Но в 3 раза выросли бумажные расходы на Обесценение внеоборотных активов. Из-за этого операционная прибыль -11% г/г.

Благодаря высоким ставкам в экономике, финансовые доходы за вычетом расходов выросли на 5% и принесли +91 млрд (а это 23% от всей прибыли до налогообложения). Плюс Транснефть получила прибыль от зависимых компаний +28 млрд. Также стоит отметить увеличение расходов по налогу на прибыль из-за роста ставки до 40%. В результате, чистая прибыль снизилась на 21% г/г.

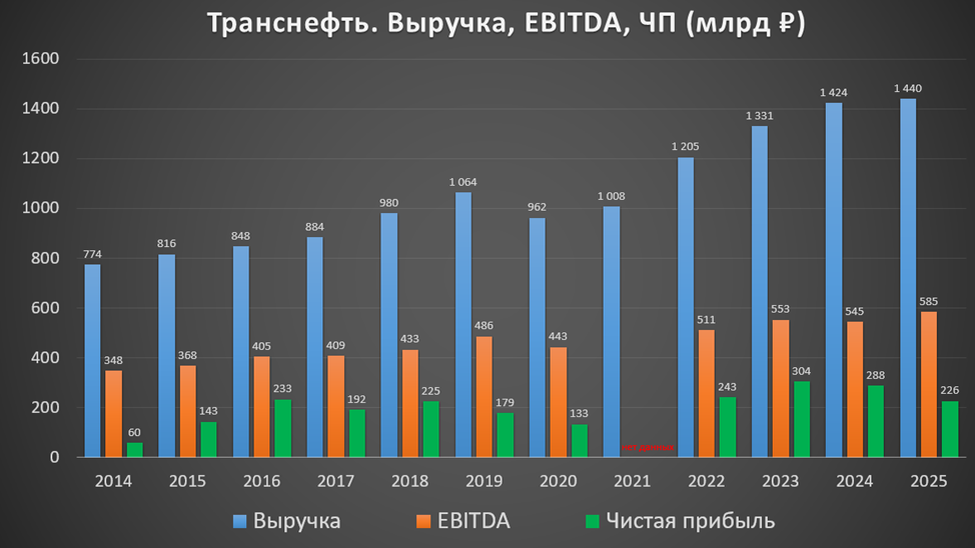

Как видим, выручка и EBITDA слегка выросли г/г и обновили рекордные значения. А ЧП худшая за 4 года, но это во многом из-за обесценения активов. Если ЧП скорректировать на этот бумажный фактор, то она будет выше на 1% г/г. А дивидендная база = 292 млрд (+5% г/г). Т.е. дивиденды за 2025 год должны немного подрасти. Получается, что манипуляции с обесценениями помогли занизить налоги и нарастить дивидендную базу.

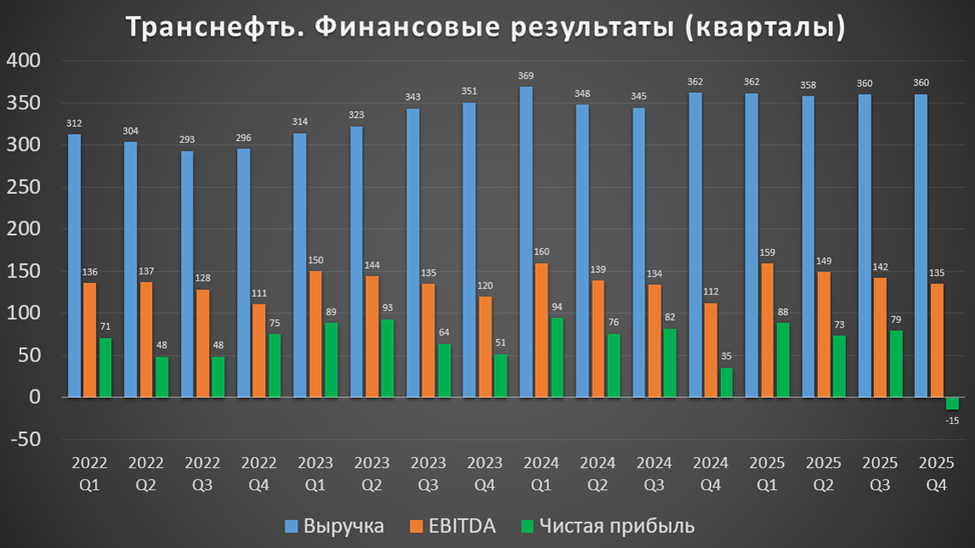

На квартальной диаграмме видим убыток за 2025 4Q. Но это полностью объясняется проведенным огромным обесценением активов на 97 млрд за квартал. Если скорректировать ЧП на эту статью, то она будет выше на 61% г/г.

Баланс.

Изменения за 2025 год:

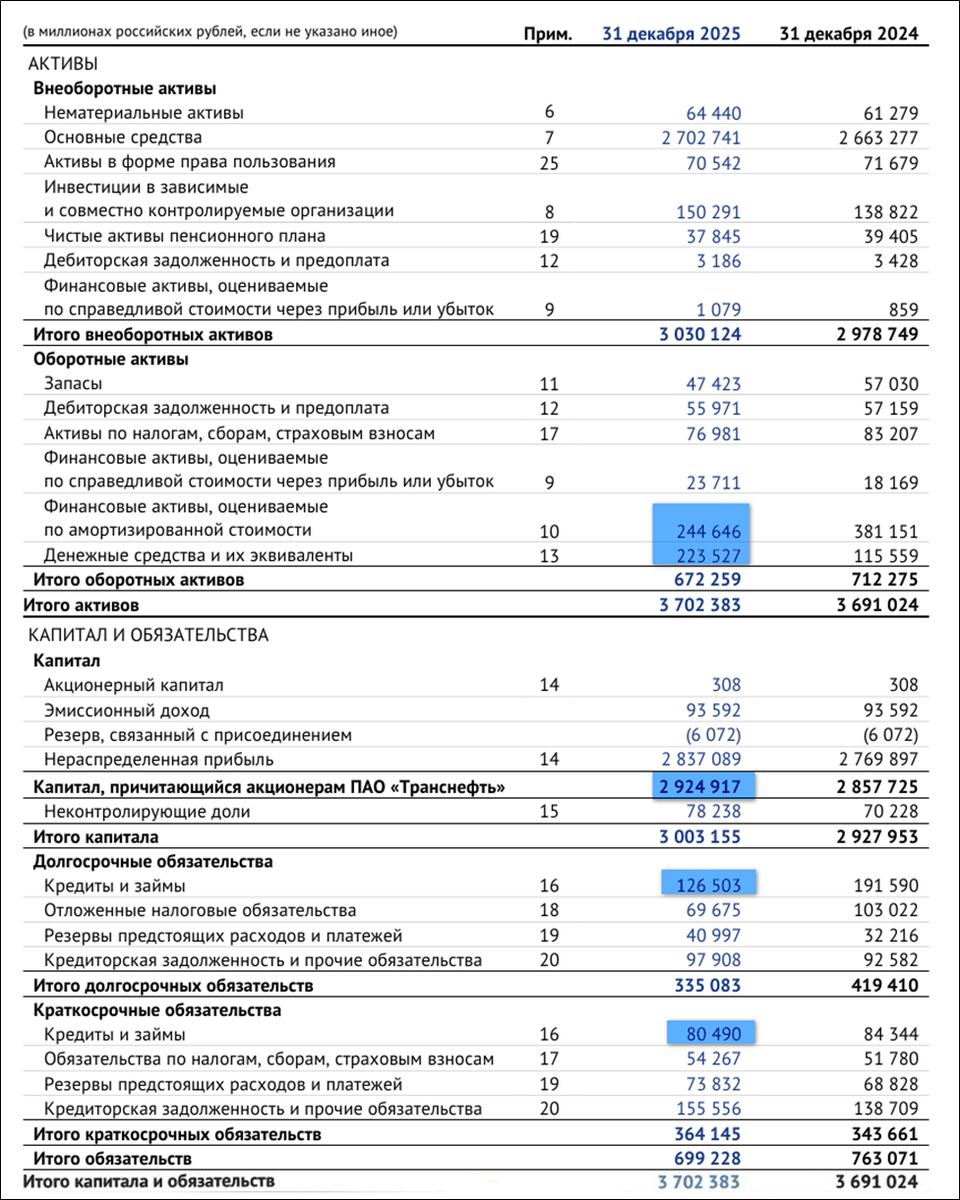

Основные средства 2702 млрд (+1%). Из них 1 трлн – балансовая стоимость трубопроводов и резервуаров. Из-за этого большая амортизация.

Капитал 2924 млрд (+2%).

Денежные средства 224 млрд (+93%).

Финансовые активы 245млрд (-36%). Это депозиты в рублях и в валюте.

Суммарные кредиты и займы 207 млрд (-25%).

Чистый долг с учетом финансовых активов –285 млрд (+19%). Компания накопила большую «подушку безопасности», которая приносит хороший процентный доход. Финансовое положение отличное.

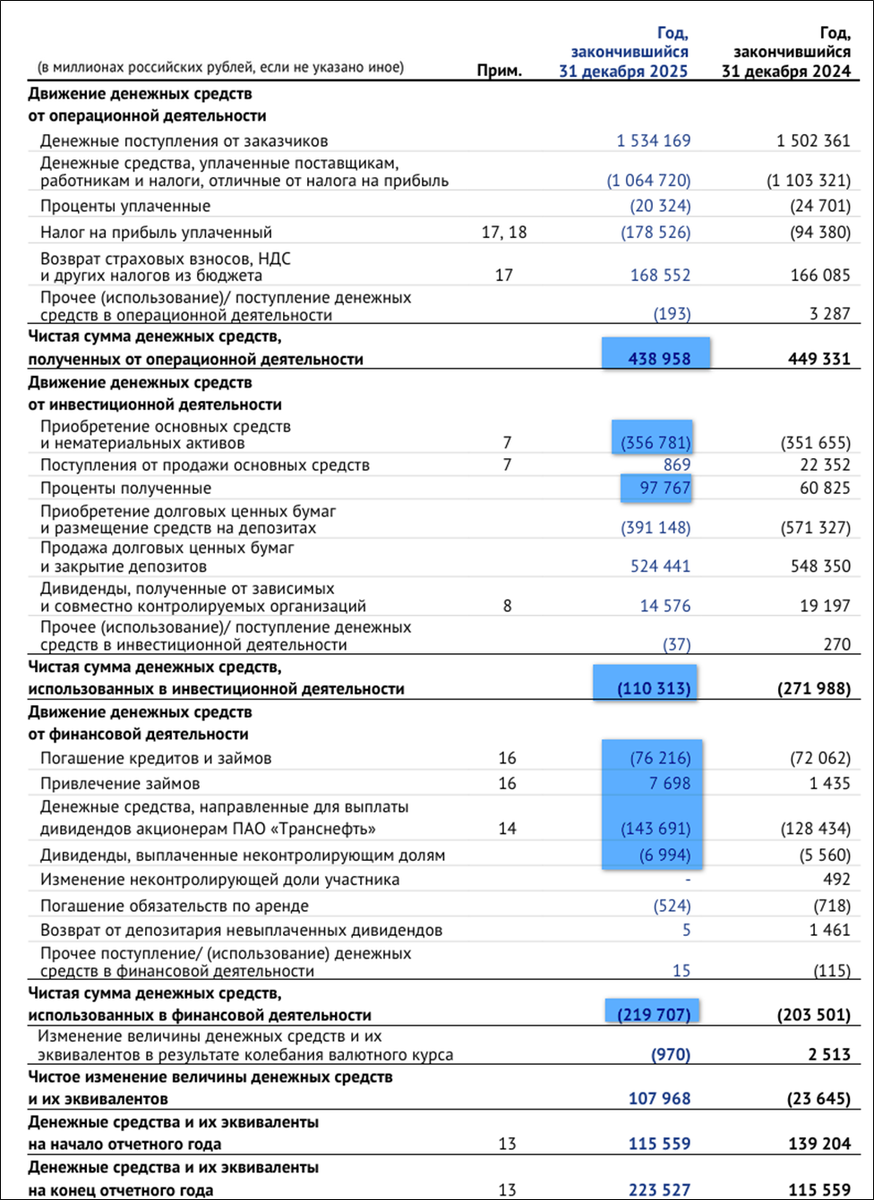

Денежные потоки.

Денежные потоки за 2025 г.:

Операционный: +439 млрд (-2% г/г). Стабильный.

Инвестиционный: -110 млрд (-59% г/г). Капитальные затраты 357 млрд (+1%). 98 млрд Транснефть получила процентами от финансовых активов. И более 14 млрд дивидендами от зависимых компаний.

Финансовый: -220 млрд (+8% г/г). На 69 млрд уменьшены кредиты и займы. И 150 млрд ушло на выплату дивидендов.

Операционный поток довольно стабильный. Капитальные затраты рекордные. В итоге, свободный денежный поток +194 млрд (+10% г/г).

Дивиденды.

При определении размера дивидендов Транснефть руководствуется распоряжением Правительства РФ, предусматривающим выплату в размере не менее 50 % от нормализованной чистой прибыли по МСФО.

В 2025 году были выплачены рекордные дивиденды за 2024 год, которые составили 198,25₽. Доходность к текущей цене акции 14%. За 2025 заработано, ориентировочно, 200₽ на акцию.

А в следующем году дивиденды могут немного снизиться из-за участившихся повреждений инфраструктуры, а также из-за падения ставки, что приводит к уменьшению процентных доходов.

Перспективы.

Основным драйвером роста у Транснефти является регулярная индексация тарифов. С начала 2025 года они выросли в среднем на 9,9%. Согласно постановлению правительства, на период 2021-2030 годов рост тарифов Транснефти должен устанавливаться из их ежегодного прироста на 99,9% уровня прогнозируемого индекса потребительских цен на очередной период регулирования.

Ну и конечно, компания продолжает реализовывать инвестиционные программы.

В 2025 году завершилась реализация проекта по расширению магистральных нефтепроводов в направлении порта Новороссийск. На территории Новороссийского судоремонтного завода осуществляется строительство универсального перегрузочного комплекса (УПК НСРЗ). Продолжается работа над проектом, направленным на обеспечение надежности системы магистральных трубопроводов и сохранение качества экспортных потоков нефти. Кроме того, увеличиваются объемы капитальных вложений на реализацию программы технического перевооружения и реконструкции трубопроводной сети.

Вообще программа развития 2024-2028г. составляет 1,5 трлн рублей.

В конце 2025 года принят закон, который позволит Транснефти не платить в региональные бюджеты 17% из налога на прибыль за счет инвестиционного налогового вычета.

Риски.

Уменьшение объемов прокачки.

Рублевые доходы. У Транснефти все тарифы в рублях, т.е. результаты компании напрямую не зависят от курса доллара или цен на нефть. Поэтому сокращение объёмов прокачки напрямую влияет на выручку. Также из-за этого акции Транснефти слабо защищают от девальвации рубля.

Высокий капекс, из-за которого может сократиться финансовая подушка.

Санкций. В частности, ЕС может полностью запретить покупать трубопроводную нефть из России. Также возможно усиление санкций против Российской нефти, поставляемой морским путём. Всё это может существенно сказаться на уменьшении объемов прокачки и на будущих финансовых результатах.

Аварии и теракты. За последние месяцы резко возросло количество атак.

Налоговые и прочие регуляторные риски. Этот риск реализовался в 2024 году. Но после 2030 года, налог на прибыль могут снизить с 40% до 25%. Это должно позитивно сказаться на дивидендах.

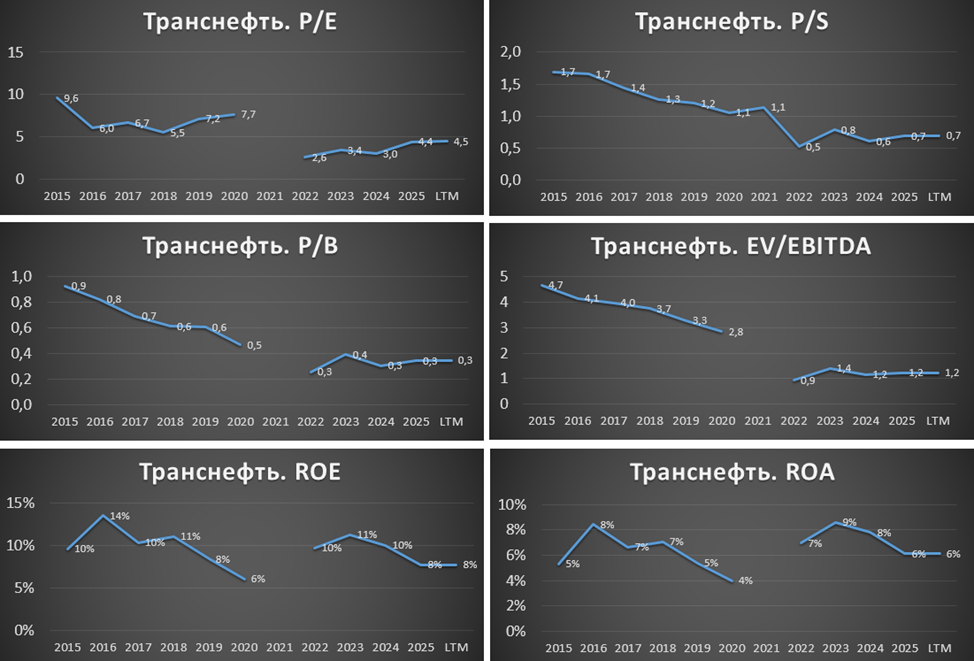

Мультипликаторы.

Мультипликаторы ниже относительно исторических значений:

Капитализация 1 трлн (1390₽ за акцию);

EV/EBITDA = 1,2;

P/E = 4,5; P/S = 0,7; P/B = 0,3;

Рентаб. EBITDA 41%; ROE = 8%; ROA = 6%.

Выводы.

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов. Более 78% акций принадлежит государству.

Операционные результаты немного снизились из-за санкций и ограничений ОПЕК+. Тарифы выросли на 10%. Ставка налога на прибыль 40% с начала 2025 года. Финансовые результаты за 2025 год в целом стабильны. Правда, в 4Q 2025 компания отразила чистый убыток, но он полностью объясняется бумажным обесценением активов. Финансовое положение отличное.

Капитальные затраты высокие. Но FCF достаточно сильный.

Компания стабильно выплачивает неплохие дивиденды. Доходность за 2025 год должна быть в районе 14%.

Основные перспективы связаны с ростом тарифов. Среди рисков: снижение объемов прокачки, усиление санкций, аварии и теракты.

По мультипликаторам компания стоит недорого. Расчетная справедливая цена акций 1550₽.

Мои сделки.

На данный момент доля Транснефти в моём портфеле акций более 6%. Текущий результат +11%, не считая дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба