Текущие тенденции в секторе

Волатильность в мировых ценах на нефть достигла аномально высоких уровней. На фоне конфликта на Ближнем Востоке цены на нефть марки Brent держатся в диапазоне $90-100 за баррель. Несмотря на переговоры между США и Ираном, Ормузский пролив фактически остается закрытым. Это привело к снижению добычи в странах Персидского залива примерно на 10 млн барр./сутки к концу марта, в апреле сокращение добычи продолжилось. Среднесрочно судьба цен на нефть зависит от итога переговоров между США и Ираном. В случае провала ожидаем быстрого возвращения цен выше $100 за баррель. Также отметим, что блокировка Ормузского пролива продолжается уже более 1,5 месяцев, на фоне чего многие страны уже высвободили значительные стратегические резервы, которые позже придется восполнить, что поддержит цены даже после завершения конфликта.

Акции российских нефтяников показывают более слабую динамику, чем мировые аналоги. Конъюнктура для нефтедобывающих компаний значительно улучшилась ― мировые цены выросли, а дисконт на российские сорта сократился. Даже с учетом ряда рисков мы считаем слабость российских нефтяников избыточной ― многие акции («Сургутнефтегаз», «Лукойл») с начала года находятся на нуле или даже в минусе, что не отражает рост рублевых цен на нефть Urals и повышение спроса на российскую нефть. На этом фоне отечественные нефтяники остаются хорошей ставкой на более длительный период повышенных цен на нефть.

Акции многих американских нефтегазовых компаний за последние недели уже обновили свои исторические максимумы и даже в условиях улучшения финансовых результатов из-за роста мировых цен на нефть их оценка стала выглядеть нейтральной или даже завышенной. В то же время у нас умеренно положительный взгляд на нефтесервисные компании с фокусом на североамериканском рынке. Второй за четыре года резкий рост цен на нефть может стать стимулом для ряда нефтяников для перехода к увеличению добычи. Примером бенефициара этих тенденций могут служить акции Halliburton.

Китайские крупные нефтегазовые компании (PetroChina, Sinopec) имеют высокую долю нефтепереработки и розничной реализации в своем бизнесе. Внутренние китайские цены на нефтепродукты устроены таким образом, что растут слабее, чем цены на нефть в кризисные ситуации, что ограничивает выигрыш нефтепереработчиков. При этом масштабные перебои с поставками через Ормузский пролив могут стать стимулом для Китая к увеличению собственную добычу нефти. Бенефициаром этого может стать нефтесервисная компания China Oilfield Services.

Российские газовые компании пока что выигрывают от конфликта, в первую очередь, на уровне улучшения конъюнктуры. Бизнес «Газпрома» и «Новатэка» зависит как от цен на газ, так и от цен на нефть. При этом перебои с поставками СПГ из Катара и ОАЭ, на наш взгляд, могут ускорить развитие российских газовых проектов. В первую очередь речь идет о «Силе Сибири-2», но прогресс может быть и в реализации «Арктик СПГ-2», «Балтийского СПГ» и «Мурманского СПГ». Локально у нас более позитивный взгляд на акции «Газпрома». Они выделяются низкой оценкой по мультипликаторам и понятными перспективами развития бизнеса.

Текущие идеи по компаниям из сектора

Цены на нефть: все внимание на Ближний Восток

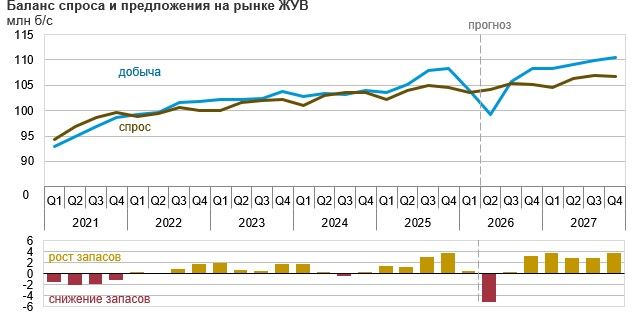

В последние два месяца волатильность на мировом рынке нефти достигла повышенных уровней на фоне конфликта на Ближнем Востоке, который привел к блокировке Ормузского пролива. Через пролив проходило около 20 млн барр./сутки нефти и нефтепродуктов, то есть почти 20% от мирового предложения ЖУВ. Основные объемы через этот маршрут поставляют Саудовская Аравия, ОАЭ, Ирак, Иран, Кувейт, Бахрейн и Катар. На фоне перебоев с поставками цены на нефть марки Brent (то есть стоимость ближайшего фьючерса) в последние недели держатся в диапазоне $90-100 за баррель.

К концу марта снижение добычи пострадавшими странами составило, по расчетам МЭА, около 10 млн барр./сутки. В апреле ситуация может дополнительно ухудшиться. Во-первых, хранилища в странах Ближнего Востока заполнились ― теперь нет опции использовать часть добычи для роста запасов. Во-вторых, США перешли к блокаде Ирана, хотя ранее для смягчения ситуации на мировом рынке позволяли продолжать экспорт. Если блокада не будет снята в ближайшее время, то Иран тоже будет вынужден сократить добычу. Напомним, что Иран экспортирует 1,5-2,0 млн барр./сутки.

Балансирующими факторами для рынка нефти выступают сокращение спроса, частичное перенаправление экспорта и высвобождение запасов. Страны-участницы МЭА (в основном это развитые экономики) еще в марте договорились высвободить 400 млн баррелей нефти и нефтепродуктов из стратегических резервов. Напомним, что все члены МЭА должны иметь запасы нефти или нефтепродуктов минимум на 90 дней потребления. МЭА оценивает, что в марте мировые запасы нефти в хранилищах сократились на 85 млн баррелей. При этом без учета стран Ближнего Востока запасы сократились 205 млн баррелей.

Сокращение спроса в первую очередь заметно в странах АТР, куда шло около 80% нефти и нефтепродуктов через Ормузский пролив. Большинство импортеров в регионе (а это практически все страны Южной и Восточной Азии) принимают те или иные меры для сокращения потребления. Более богатые страны-импортеры (Южная Корея, Япония, Тайвань), у которых есть стратегические нефтяные резервы, ограничиваются призывами экономить бензин и вводом субсидий. В то же время в более бедных странах (Пакистан, Бангладеш, Шри-Ланка, Мьянма) дело доходит до квотирования топлива на фоне его физического дефицита. МЭА оценивает, что из-за вынужденного снижения потребления в ряде стран в текущем году спрос на нефть может сократиться впервые с 2020 года.

Перенаправлением поставок в первую очередь занимается Саудовская Аравия за счет нефтепровода, идущего с востока на запад страны. Таким образом через Красное море удалось перенаправить около 5-6 млн барр./сутки экспорта. При этом отметим, что в случае эскалации конфликта риск для судоходства в Красном море могут представлять хуситы.

При этом, конечно, полностью сбалансировать рынок при таких значительных перебоях невозможно. По расчетам Минэнерго США, даже в случае нормализации судоходства по Ормузскому проливу в ближайший месяц мировой рынок нефти останется в состоянии дефицита до середины III квартала, что будет поддерживать стоимость «черного золота».

Краткосрочно судьба цен на нефть, конечно, будет зависеть от исхода переговоров США и Ирана. Локально страны приостановили боевые действия, но переговоры выглядят очень хрупкими. Что важнее для рынка нефти, Ормузский пролив остается фактически заблокированным. США в рамках экономического давления ввели морскую блокаду против страны. Иран в свою очередь готов открыть Ормузский пролив только в случае проведения полноценных переговоров и отсутствия какой-либо блокады со стороны США. Отметим, что без открытия пролива цены на нефть марки Brent могут быстро вернуться выше $100 за баррель.

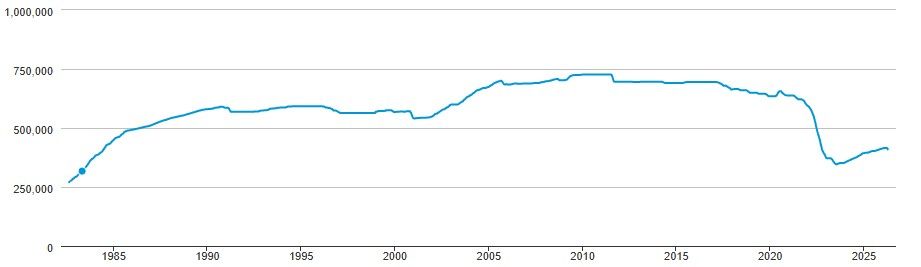

Наш базовый сценарий предполагает, что до конца года мировые цены на нефть марки Brent останутся повышенными. В базовом сценарии открытия Ормузского пролива в течение месяца ожидаем их постепенного снижения, но только до $80-85 за баррель к концу года, что заметно выше уровня начала года. Даже в случае успеха в переговорах между США и Ираном и скорой нормализации поставок через Ормузский пролив ряду стран потребуется компенсировать потраченные ранее стратегические резервы, что создаст дополнительный спрос. Например, в США стратегический резерв из-за его расходования в 2022 году и до конфликта в Иране находился на минимуме с 1980-х годов.

Стратегический нефтяной запас США, тыс. барр.

При этом важным среднесрочным риском является возможность более длительной деградации спроса. Уже сейчас ряд стран Азии вынуждены сокращать потребление, нельзя исключать, что часть сокращения спроса может стать перманентной.

Среди прочих рисков для нашего прогноза цен на нефть стоит выделить следующие факторы.

Мировая экономика может замедлиться из-за высоких цен на энергоносители.

Поставки через Ормузский пролив могут возобновиться в любой момент в зависимости от хода переговоров.

Динамика спроса на нефть может оказаться ниже даже текущих сниженных ожиданий.

Возможен очередной виток эскалации в торговых войнах.

Отставание российских нефтяников от мировых аналогов выглядит избыточным

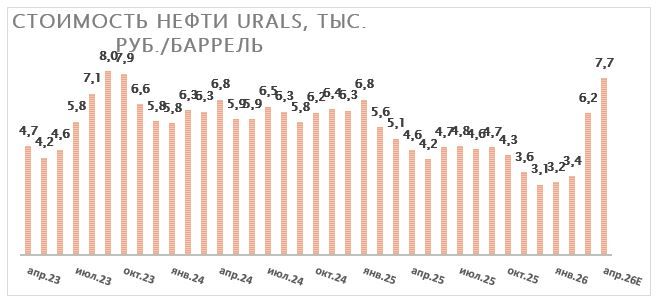

Для российских нефтяников рыночная конъюнктура заметно улучшилась. В январе-феврале стоимость нефти сорта Urals держалась в диапазоне 3000-3500 руб. за баррель на фоне выросшего почти до $30 за баррель дисконта, аномально крепкого рубля и нейтральной динамики мировых цен на нефть. В марте стоимость Urals превысила 6000 руб. за баррель, а в апреле, по предварительным данным, может превысить 7500 руб. за баррель. Рост происходит как вследствие подорожания нефти в мире, так и на фоне сокращения дисконта, который, по данным Argus, опустился примерно до $25 за баррель в российских портах. Отметим, что основным сдерживающим фактором остается крепкий рубль ― на фоне приостановки действия бюджетного правила курс доллара опустился почти до 75 руб. В то же время, согласно заявлениям представителей, возобновление операций по бюджетному правилу может вскоре возобновиться, что в условиях повышенных цен на нефть будет играть в пользу ослабления рубля.

Кроме того, США смягчили санкции против российских нефтяников. Недавно Штаты второй раз на месяц сняли санкции против российской нефти ― в этот раз смягчение касается объемов, которые были загружены на танкеры до 17 апреля. Первое аналогичное разрешение касалось танкеров, которые были загружены до 12 марта. Напомним, что ранее в течение нескольких месяцев РФ испытывала трудности с экспортом нефти, так как под давлением США Индия в январе-феврале снизила импорт почти в два раза до менее чем 1 млн барр./сутки. В марте-апреле наблюдалась обратная ситуация ― Индия, которая сильно зависит от поставок через Ормузский пролив, полностью восстановила объем импорта российский нефти. В целом интерес к нефти из РФ стали проявлять многие азиатские страны: Шри-Ланка, Филиппины, Индонезия. Это позволило распродать избыточные запасы нефти, накопившиеся на танкерах. По оценке Bloomberg, в конце февраля объем российской нефти на воде составлял почти 140 млн баррелей, а сейчас это значение опустилось почти до 100 млн баррелей, что уже является практически нормальным уровнем.

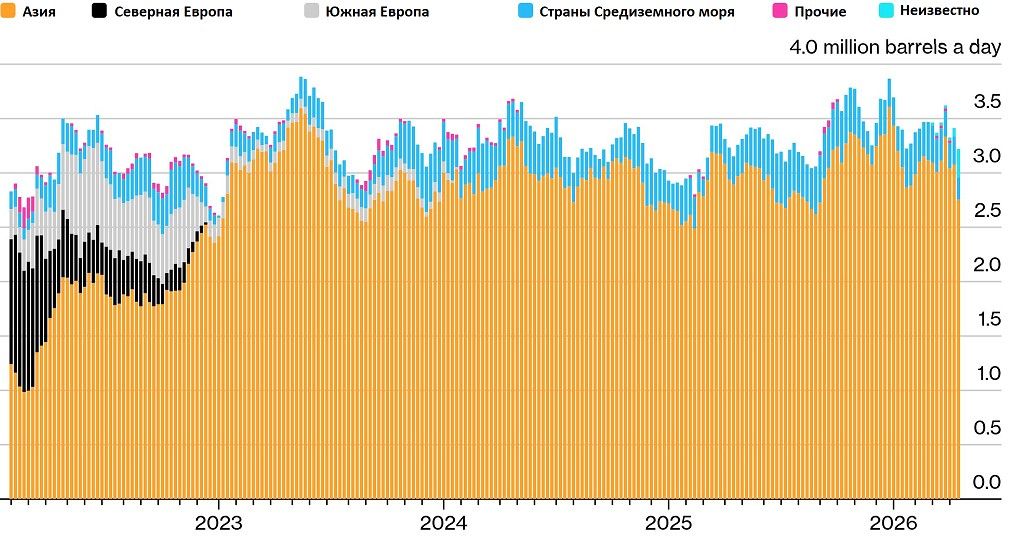

В то же время сдерживающим фактором для операционных результатов российских нефтяников являются участившиеся удары по экспортной и перерабатывающей инфраструктуре. В частности, регулярно атакам подвергаются порты на Балтийском и Черном море. В то же время повредить экспортный терминал так, чтобы надолго вывести его из эксплуатации, технически сложно. На этом фоне, по данным Bloomberg, пока что морской экспорт нефти из РФ держится выше 3 млн барр./сутки, что в целом соответствует нормальному уровню для последних лет.

Морской экспорт нефти из РФ, среднее за 4 недели, млн барр./сутки

Несмотря на заметно улучшившуюся рыночную конъюнктуру, акции российских нефтяников показывают достаточно слабую динамику. Многие из них с начала года показали либо нейтральную, либо лишь умеренно положительную динамику, хотя, например, акции ряда нефтяников из США смогли обновить исторический максимум. Конечно, такая динамика связана с большим количеством рисков: участившиеся атаки на экспортную инфраструктуру, возможность быстрого снижения цен после окончательного завершения конфликта на Ближнем Востоке, неопределенность в переговорах по ситуации на Украине, слабые отчеты за 2025 год и так далее. В то же время даже с учетом рисков мы считаем настолько слабую динамику российских нефтяников избыточной.

Среди российских нефтяников в большей степени от улучшения рыночной конъюнктуры выигрывает «Роснефть». Компания выделяется фокусом на сегменте разведки и добычи, а высокая доля экспорта в восточном направлении позволяет нефтянику в меньшей степени страдать от ударов по экспортной инфраструктуре. Кроме того, у «Роснефти» выше чувствительность к рыночной конъюнктуре из-за наличия чистого долга. «Чистый долг / EBITDA» компании на конец 2025 года составлял 1,5. При прочих равных компания с чистым долгом при одинаковом росте EV (стоимость бизнеса) сильнее наращивает капитализацию. Отметим также, что сейчас наличие чистого долга приводит к восстановлению прибыли за счет сокращения процентных расходов на фоне постепенного смягчения ДКП.

«Роснефть» выделяется наличием масштабного проекта развития «Восток Ойл». Проект пользуется достаточно обширной поддержкой государства, включая ряд налоговых льгот, часть из которых «Роснефть» получает уже сейчас в виде сниженного НДПИ в обмен на инвестиции в инфраструктуру. В целом же за счет льгот нефть с проекта «Восток Ойл», по нашим расчетам, будет даже маржинальнее сорта ESPO. В условиях масштабных перебоев с поставками нефти из Персидского залива мы допускаем, что актуальность проекта может возрасти и им могут заинтересоваться компании, например, из Китая или Индии. Согласно последним планам, старт добычи на проекте планировался в 2026 году.

В 2025 году финансовые результаты «Роснефти» находились под давлением на фоне сниженных цен на нефть, крепости рубля и списания активов в том числе из-за санкций. На этом фоне финальный дивиденд компании по итогам прошлого года может составить только 2,3 руб. на акцию (0,5% доходности).

В 2026 году ожидаем восстановления показателей «Роснефти». Улучшение рыночной конъюнктуры, смягчение ДКП, очень низкая база 2025 года и вероятное отсутствие списаний активов, по нашим расчетам, могут привести к росту прибыли почти в 3 раза (г/г), до 851 млрд руб. На этом фоне по итогам 2026 года дивиденды нефтяника, по нашим оценкам, могут составить 40,1 руб. на акцию (9,2% доходности). Наша текущая целевая цена по акциям «Роснефти» составляет 564 руб., апсайд ― 29%.

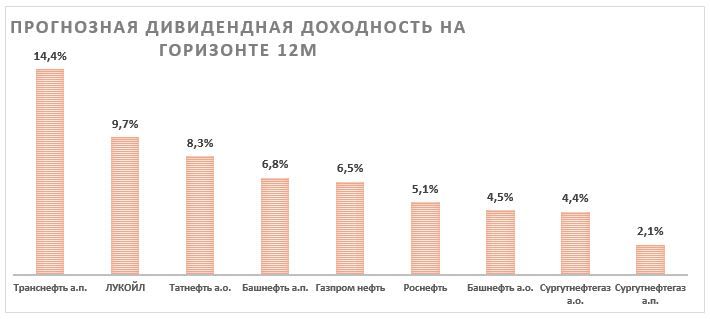

В условиях высокой неопределенности относительно будущих цен на нефть и негативной конъюнктуры до марта наибольшую форвардную дивидендную доходность, по нашим оценкам, продолжают иметь привилегированные акции «Транснефти». По итогам 2025 года ожидаем от них выплаты 201 руб. на акцию, что соответствует привлекательной доходности в 14,4%. Точный размер выплат будет зависеть от примененных менеджментом корректировок к прибыли.

Бизнес компании является защитным, не зависит от цен на нефть и регулярно растет за счет ежегодной индексации тарифов на транспортировку нефти. На этом фоне по итогам 2025 года компания смогла даже незначительно нарастить прибыль, если скорректировать ее на списания активов. Локальным позитивом для «Транснефти» также является смягчение сделки ОПЕК+, что улучшает операционные результаты компании. На фоне работы компании по оптимизации затрат и индексации тарифов на транспортировку нефти в текущем году на 5,1% по итогам 2026 года ожидаем роста дивидендов до 210 руб. на акцию (15,1% доходности). При этом основным риском, конечно, выступают участившиеся удары по экспортной инфраструктуре, что может ограничить операционные результаты «Транснефти» и вызвать дополнительные расходы на ремонтные работы. Наша целевая цена по привилегированным акциям «Транснефти» составляет 1628 руб., апсайд ― 17%.

Более защитной историей в секторе остаются привилегированные акции «Сургутнефтегаза». Нефтяной бизнес компании напрямую выигрывает от роста мировых цен, а хотя бы умеренное ослабление рубля в текущем году может привести к переходу валютной переоценки в положительную область. В 2025 году компания получила убыток на фоне отрицательной валютной переоценки кубышки. Напомним, что нефтяник обладает денежными средствами в размере около 5,6 трлн руб. и порядка 70-75% из них размещено в валюте, что создает значительную прибыль или убыток от валютной переоценки в зависимости от динамики курса рубля. На фоне убытка в 2025 году дивиденд на «преф» может составить скромные 0,9 руб., что соответствует 2,1% доходности.

В то же время в базовом сценарии мы ожидаем, что курс доллара к концу 2026 году вырастет до 85 руб. Этому будут способствовать дефицит бюджета и планируемое скорое возобновление операций в рамках бюджетного правила, которое при повышенных цен на нефть предусматривает покупки валюты. В таком сценарии дивиденд на привилегированную акцию «Сургутнефтегаза» по итогам 2026 года может, по нашим расчетам, составить 7,7 руб. на акцию, что соответствует привлекательной доходности в 17,9%. При этом рост (снижение) курса доллара на конец 2026 года на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. Наша целевая цена по привилегированным акциям «Сургутнефтегаза» составляет 55 руб., апсайд ― 28%.

Также мы положительно смотрим на обыкновенные акции «Сургутнефтегаза». Они в последние полтора года выделяются практически рекордным в истории дисконтом к размеру «кубышки». При капитализации компании всего в 1,1 трлн руб. объем денежных средств составляет порядка 5,6 трлн руб. Мы все еще считаем вероятность раскрытия «кубышки» в ближайшее время крайне низкой, однако полагаем, что с течением времени вероятность такого события не уменьшается, в связи с чем дисконт акций по отношению к размеру денежных средств также не должен значительно снижаться.

Кроме того отметим, что, несмотря на заметный рост цен на нефть, «Сургутнефтегаза» стал редким представителем мирового нефтегаза, чьи обыкновенные акции с начала года даже снизились. Частично это объясняется ударом по «Киришскому НПЗ» и убытком компании по итогам 2025 года. В то же время убыток за 2025 год связан исключительно с отрицательной переоценкой валютной части кубышки из-за укрепления рубля, а ремонт большинства установок на пострадавшем НПЗ, по данным СМИ, займет около месяца. На этом фоне мы считаем слабость акций «Сургутнефтегаза» избыточной в условиях значительно улучшения конъюнктуры. Наша текущая целевая по обыкновенным акциям «Сургутнефтегаза» составляет 29,2 руб., апсайд — 43%.

США: выделяем нефтесервис

Крупные американские нефтегазовые компании (Exxon Mobil, Chevron, ConocoPhillips), конечно, стали одними из главных бенефициаров конфликта на Ближнем Востоке. ConocoPhillips и особенно Exxon Mobil имеют доли в проектах на Ближнем Востоке, но эффект от перебоев с поставками нефти и СПГ от этих проектов менее значим, чем положительный эффект от роста цен на нефть. В наиболее выгодных условиях из крупных компаний, на наш взгляд, находится Chevron. Этот нефтяник почти не имеет активов на Ближнем Востоке, которые страдают от перекрытия Ормузского пролива, но при этом участвует в наибольшей среди американских компаний доле в венесуэльской добыче.

В то же в последние недели акции большинства американских нефтегазовых компаний достигли либо многолетнего, либо исторического максимума, что делает их дальнейший потенциал ограниченным. Например, Chevron в текущем году, по данным консенсуса, может увеличить EBITDA почти на треть до $54,5 млрд на фоне улучшения конъюнктуры и эффекта от покупки Hess. При этом EV/EBITDA 2026E у Chevron составляет 7,7, хотя до этого данный показатель несколько лет не поднимался выше 7. Это значит, что американских компаниям требуется более длительный период повышенных цен на нефть, чтобы оправдать свою текущую оценку после роста акций.

На наш взгляд, менее очевидным бенефициаром конфликта на Ближнем Востоке могут стать нефтесервисные компании с фокусом на американском рынке. Примером такой компании выступает Halliburton, у которой на рынок Северной Америки приходится более 40% выручки. Полагаем, что второй за последние четыре года кризис на рынке нефти может подстегнуть желание США дополнительно нарастить собственную добычу, чтобы в большей степени выигрывать от периодически возникающей нестабильности на мировых энергетических рынках.

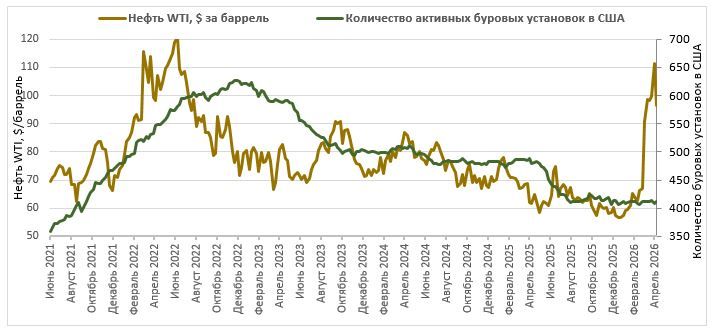

В последние годы инвестиции в разведку и добычу в США находились на пониженном уровне, что нужно будет компенсировать в будущем. По данным Baker Hughes, количество активных буровых установок в США уже около полугода находится на минимуме со времен коронакризиса. Это объясняется тем, что ведущие американские нефтегазовые компании фокусировались на выплатах акционерам и M&A активности, а также увеличивали эффективность добычи на старых месторождениях, повышая эффективность отдельных скважин. Однако вечно разрабатывать старые месторождения и повышать эффективность невозможно. Исторически количество активных буровых установок коррелировало с ценами на нефть. Полагаем, что если повышенные цены на нефть сохранятся хотя бы в среднесрочной перспективе, то инвестиции в разведку и добычу в США могут повыситься.

Кроме того, Halliburton может стать одним из бенефициаров перехода венесуэльской нефтяной отрасли под американское влияние. Уже сейчас Штаты занялись восстановлением добычи в стране. По словам Минэнерго США, добыча в Венесуэле выросла с начала года на 20%. При этом потенциал дальнейшего восстановления нефтяного сектора в стране достаточно велик — добыча все еще более чем в два раза ниже, чем была в начале 2010-х. Менеджмент Halliburton уже заявил, что компания способна в короткие сроки увеличить масштаб своей деятельности в Венесуэле. При этом, несмотря на ряд положительных тенденций, оценка Halliburton остается достаточно умеренной. На данный момент EV/EBITDA 2026E составляет 9,2, что заметно ниже 2021-2022 гг. Наша текущая целевая цена по акциям Halliburton составляет $46,3. Текущий апсайд составляет 25%.

Китай: перебои с поставками могут стимулировать страну наращивать собственную добычу

Для крупнейших китайских нефтегазовых компаний (PetroChina, Sinopec) текущий рост цен на нефть и масштабные перебои с поставками являются не только позитивным, но и во многом негативным фактором. И PetroChina, и Sinopec, конечно, имеют собственную добычу, но обе компании имеют в бизнесе значительную долю нефтепереработки, которая зависит от импорта. Сейчас стоимость импорта заметно выросла, а часть объемов, которые ранее шли через Ормузский пролив и вовсе недоступна. Напомним, что доля китайского нефтяного импорта через Ормуз составляла порядка 50%. Кроме того, при росте цен на нефть выше $80 за баррель рост внутренних цен на нефтепродукты замедляется, чтобы защитить потребителей. Это значит, что при подорожании мировых цен на нефть выше $80 за баррель маржинальность нефтепереработки в Китае (без учета эффекта от экспорта) может снижаться. Из-за этих эффектов локально нейтрально смотрим на крупных китайских нефтяников.

При этом одним из бенефициаров последних геополитических событий мы считаем нефтесервисную компанию China Oilfield Services. Текущие масштабные перебои с поставками через Ормузский пролив и переход венесуэльской нефтяной отрасли под американское влияние могут стать стимулом для китайских нефтяников нарастить собственную добычу, включая шельфовую.

Ключевым клиентом China Oilfield Services является материнская компания CNOOC. Текущие планы CNOOC предполагают увеличение добычи углеводородов до 810-830 тыс. б. н. э. в сутки к 2027 году, то есть на 11-14% относительно уровня 2024 года. Кроме того, финансовые результаты China Oilfield Services будет поддерживать стратегия по оптимизации расходов. В частности, план менеджмента на 2026 год предполагает снижение удельных операционных расходов в сегменте бурения на 5%, а в сегменте эксплуатации вспомогательных судов — на 2,5%. При этом China Oilfield Services даже после роста имеет достаточно низкую оценку по мультипликаторам ― EV/EBITDA 2026E составляет всего 5,1. Наша текущая целевая цена по акциям China Oilfield Services класса H составляет 14,0 HKD, апсайд ― 61%.

«Газпром» остается фаворитом среди газовых компаний

Эффект конфликта на Ближнем Востоке на газовый рынок пока что оказывается меньше ожиданий большинства аналитиков двухмесячной давности. Через Ормузский пролив проходит порядка 20% от мирового предложения СПГ ― основную часть производит Катар, но небольшие объемы производят и ОАЭ. Порядка 80% СПГ из Персидского залива идет в азиатские страны ― Китай, Индия, Южная Корея, Япония, Тайвань и так далее. На этом фоне азиатский рынок СПГ стал премиальным ― сейчас премия составляет около $70 за тыс. кубометров, хотя на пике в начале апреля премия превышала $150 за тыс. кубометров. При этом цены в ЕС опустились до $500 за тыс. кубометров — это выше, чем до конфликта, но в целом соответствует нормальному диапазону последних лет.

Такая устойчивость газового рынка объясняется несколькими факторами. Во-первых, это наблюдаемая деградации спроса. Во многих азиатских странах все еще достаточно угольных и атомных электростанций, чтобы в периоды дефицита газа перейти на них, что сейчас и наблюдается. Во-вторых, отопительный сезон в северном полушарии (включая ЕС) уже завершился. Из-за этого импортеры откладывают активные закупки до стабилизации поставок. В-третьих, до конфликта на Ближнем Востоке на мировом рынке СПГ ожидалось образование профицита в первую очередь из-за роста экспорта со стороны США. Сейчас американский СПГ является ключевым источником импорта для стран ЕС.

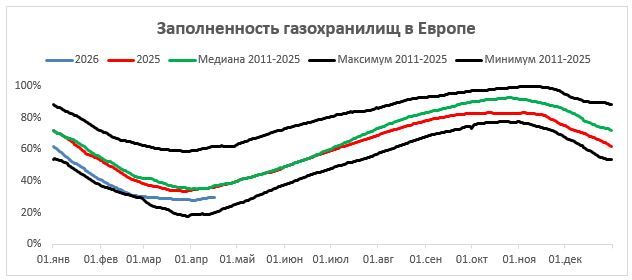

Несмотря на тот факт, что в целом рынок газа сейчас готов к перебоям с поставками намного лучше, чем в 2022 году, мы ожидаем повышенных цен на газ даже в случае скорой нормализации поставок через Ормузский пролив. Заполненность европейских ПХГ составляет лишь около 30%, что для текущего времени года близко к показателям 2021-2022 гг. Это значит, что в текущем году странам ЕС потребуется увеличить импорт СПГ для подготовки к следующему отопительному сезону. При этом конкуренция за свободные объемы на рынке будет повышена на фоне перебоев с поставками из Катара. Полагаем, что необходимость заполнять европейские ПХГ и повышенная конкуренция за СПГ смогут удерживать цены на газ выше $400 за тыс. кубометров даже в сценарии успеха переговоров США и Ирана. При этом основным среднесрочным риском для газового рынка является возможность устойчивой деградации спроса из-за текущих перебоев с поставками.

Пока что российские газовые компании выигрывают от текущих событий в первую очередь на уровне улучшения конъюнктуры. Бизнес и «Газпрома», и «Новатэка» зависит как от цен на нефть, так и от цен на газ. У «Газпрома» к нефти привязан почти весь бизнес «Газпром нефти», а также поставки газа в Китай, а у «Новатэка» ― порядка 2/3 поставок с «Ямал СПГ». При этом от цен на газ у «Газпрома» все еще зависят основные поставки в западном направлении, а у «Новатэка» ― остальная часть экспорта с «Ямал СПГ».

При этом мы допускаем, что масштабные перебои с поставками СПГ из Персидского залива могут положительно сказаться на перспективах российских газовых проектов. В первую очередь это может коснуться «Силы Сибири-2». Напомним, что сейчас Китай является крупнейшим импортером СПГ через Ормузский пролив, в связи с чем сейчас Поднебесная может активнее начать рассматриваться альтернативные маршруты. «Сила Сибири-2» обсуждается еще с момента запуска «Силы Сибири-1», но финальных договоренностей стороны достигнуть пока не могут. Отметим, что сейчас готовится очередной визит президента РФ в Китай, что может стать дополнительным фактором ускорения сделки по проекту.

Кроме того, объем экспорта через «Силу Сибири-1» может увеличиться с текущих 38-39 млрд кубометров до 42 млрд кубометров, а с 2027 или 2028 года будет введен в эксплуатацию Дальневосточный маршрут мощностью 12 млрд кубометров в год. В позитивном сценарии старта строительства «Силы Сибири-2» в ближайшие год-два поставки через трубопровод могут начаться в районе 2031-2032 гг., а в течение нескольких лет проект выйдет на полную мощность. Это значит, что через 7-9 лет экспорт «Газпрома» в Китай может вырасти до 106 млрд кубометров, это уже сопоставимо с поставками в ЕС до 2022 года (около 140 млрд кубометров).

Другими направлениями роста экспорта являются Средняя Азия и проекты в сфере СПГ. В сфере СПГ ключевым для «Газпрома» является проект в Усть-Луге проектной мощностью 13 млн т. СПГ в год, а также доля в «Сахалинской энергии», которая ранее стала контрольной.

После выхода «Силы Сибири-2» на полную мощность, при условии хотя бы частичной реализации проектов роста по другим направления, экспорт «Газпрома» (с учетом СПГ) может превысить 200 млрд кубометров, что сопоставимо с уровнями до 2022 года и в целом совпадает со значениями, обозначенными в целевом сценарии энергостратегии РФ. В то же время важно отметить, что цены реализации будут ниже, так как стоимость газа при экспорте в Китай имеет нефтяную привязку, а поставки в страны бывшего СССР традиционно осуществляются по льготным ценам. Кроме того, риском является возможность окончательной потери объемов, идущих сейчас в ЕС (в первую очередь в Венгрию и Словакию), хотя новое правительство Венгрии и подтвердило приверженность российским углеводородам.

Совокупность улучшения конъюнктуры и планов по оптимизации капитальных затрат в 2026 году примерно на 0,5 трлн руб. позволяют рассчитывать на переход «Газпрома» к более устойчивой генерации свободного денежного потока. Это может позволить активнее сокращать долговую нагрузку, которая сейчас составляет около 1,8 «Чистый долг/EBITDA», что является необходимым фактором для возобновления дивидендных выплат в позитивном сценарии на горизонте 1-2 лет.

При этом акции «Газпрома», несмотря на улучшение конъюнктуры, показывают достаточно слабую динамику с начала года. На этом фоне локально компания, по нашим расчетам, оценивается всего в 2,4 прибыли 2026 года. Также акции газового гиганта традиционно считаются одной из основных ставок на возможное урегулирование ситуации на Украине, хотя локально переговоры находятся скорее в замороженном состоянии.

На фоне совокупности данных факторов мы позитивно смотрим на акции «Газпрома». Наша целевая цена по ним составляет 160,5 руб., рейтинг — «Покупать», потенциал роста — 28%.

Что касается «Новатэка», здесь ситуация менее однозначная. Пока что ЕС сохраняет планы отказаться от российского СПГ со следующего года и рост предложения со стороны может позволить альянсу сделать это, несмотря на текущих кризис. Напомним, что локально ЕС является ключевым рынком сбыта для крупнейшего проекта «Новатэка» «Ямал СПГ» ― туда идет более 2/3 поставок. Мы считаем, что «Ямал СПГ» сможет найти альтернативные рынки сбыта — это могут страны в Азии, Африке и Южной Америке. При этом транспортные расходы возрастут не менее чем на $1 за mmbtu, что уменьшит маржинальность.

При этом перебои с поставками через Ормузский пролив могут ускорить реализацию следующего проекта компании «Арктик СПГ-2». Технологически первые две линии проектной мощностью 6,6 млн т. СПГ в год каждая уже давно готовы, но попадание под санкции США и дефицит танкеров ледового класса не позволяют наращивать поставки. В прошлом году с проекта было экспортировано только 1,3 млн т. СПГ. Мы полагаем, что технологическая готовность первых двух линий, постепенное строительство газовозов в РФ и растущий спрос на российский СПГ в Азии в течение 2-3 лет позволят первым двум линиям выйти на проектную мощность.

В то же время следующие проекты компании («Мурманский СПГ», «Арктик СПГ-1») пока находятся в замороженном состоянии, а без них апсайд все еще выглядит ограниченным. Кроме того, новым риском для акций «Новатэка» стали активные удары по экспортной инфраструктуре. В частности, пострадали экспортные и перерабатывающие мощности компании в Усть-Луге. На этом фоне мы с осторожностью смотрим на акции компании. Наша целевая цена по ним составляет 1263 руб., рейтинг — «Держать» (потенциал 7%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба