В начале 2026 года цена на золото обновила исторические максимумы, поднявшись до $5600/унц. В начале марта на фоне ближневосточного военного кризиса она упала до $4100/унц. С тех пор мы видим постепенное восстановление цен на золото в надежде на нормализацию в геополитике.

Общие сведения

Краткое описание инструмента

Биржевой траст iShares Gold Trust (IAU) предлагает доступ к самому известному из драгоценных металлов в мире — к золоту.

Паи траста IAU предназначены для отслеживания спотовой цены на золото путем хранения золотых слитков в безопасном хранилище, что позволяет инвесторам освободиться от необходимости искать место для хранения металла.

Хотя IAU не является самым ликвидным способом получить доступ к золоту, он имеет один из самых низких коэффициентов расходов, что делает его надежным выбором для разумных инвесторов.

Инвестиции активов траста IAU стремятся коррелировать с динамикой цены золота. Траст стремится отразить результаты до оплаты расходов и обязательств трастового фонда.

Активным управлением траст IAU не занимается. Не занимается он и какой-либо деятельностью, направленной на получение прибыли или на уменьшение убытков, вызванных изменениями цен на золото. Траст просто сосредоточен на отслеживании спотовой цены на золото.

В первом квартале 2026 года цена на золото показала высокую волатильность, поднимаясь в район 5600/унц. и снижаясь до 4100/унц. То есть в течение квартала котировки сходили вверх-вниз на 27%. Для сравнения: паи «золотого» траста iShares Gold Trust (IAU) за это же время показали изменение цен на 21%, с максимумом цены на $104 и минимумом на $82. По состоянию на середину апреля 2026 года цена пая фонда IAU находится в районе $91, то есть на 11% выше уровня ценовых минимумов этого года.

Причины неустойчивости цен на золото весной 2026 года

Золото традиционно рассматривается как инструмент, который выигрывает от геополитической нестабильности. Однако в начале военного конфликта на Ближнем Востоке цена на него практически не менялась по сравнению с довоенным уровнем, в то время как акции и облигации резко упадали в стоимости.

Однако, по мере того как активы на фондовых рынках падали в цене, драгоценный металл тоже оказался под давлением продаж: инвесторы начали фиксировать прибыль после двухлетнего роста цен, чтобы компенсировать убытки в других секторах.

Наиболее активная фаза весеннего падения цен на золото пришлась на 18–23 марта. За 4 сессии ключевой драгметалл потерял в стоимости около 18%. Это говорит о том, что фактор ликвидности временно доминировал над фундаментальными факторами.

Вероятно, в тот момент к продажам золота частными инвесторами могли присоединиться и центробанки, чтобы получить дополнительные средства в период роста глобальных рисков. Стратеги из Всемирного совета по золоту отметили, что военный конфликт на Ближнем Востоке привел к активному фиксированию прибыли, снижению рисков и сокращению длинных позиций, купленных на заемные средства.

Одним из ключевых факторов, который в марте вызвал мощную распродажу по всем классам рискованных активов, стал стремительный и сильный рост цен на нефть, когда котировки марки Brent достигали $115/барр. Это привело к тому, что значительно выросли ожидания повышения инфляции в ведущих мировых державах, вслед за ценами на топливо. А это означает, что ФРС, ЕЦБ, Банк Англии, Банк Японии могут начать вновь повышать ставки, хотя еще в феврале ожидалось их снижение в текущем году.

Такой резкий разворот ожиданий в части ДКП привел к росту доходностей на рынке гособлигаций. Десятилетние USTres, которые в феврале можно было купить под 4,0%, к середине марта давали уже 4,46%. Подобная смена настроений на рынках негативно повлияла на стоимость всех драгметаллов.

В конце марта прошла волна нового увеличения спроса на рискованные активы на фоне оптимизма относительно заключения сделки между США и Ираном для урегулирования военного конфликта. Фондовые рынки устремились вверх, цены на нефть начали постепенно снижаться, доходности по USTres также снизились, стоимость драгметаллов, соответственно, стала восстанавливаться.

По состоянию на середину апреля котировки золота поднялись до $4858/унц., то есть подъем цен от мартовских минимумов ($4100/унц.) составил около 18%. Соответственно, поднялись в цене и паи «золотого» фонда IAU — с $82 до $91, или на 11%. Рост спроса основывался на надеждах, что сделка США и Ирана снизит цены на нефть и инфляционные риски, вследствие чего центробанки перестанут обыгрывать тему ужесточения ДКП.

Фундаментальные факторы: спрос и предложение золота

Спрос на золото. По данным World Gold Council, за 2025 год спрос на золото составил 5002,3 т (с OTC), то есть прирост в годовом выражении равен 1%.

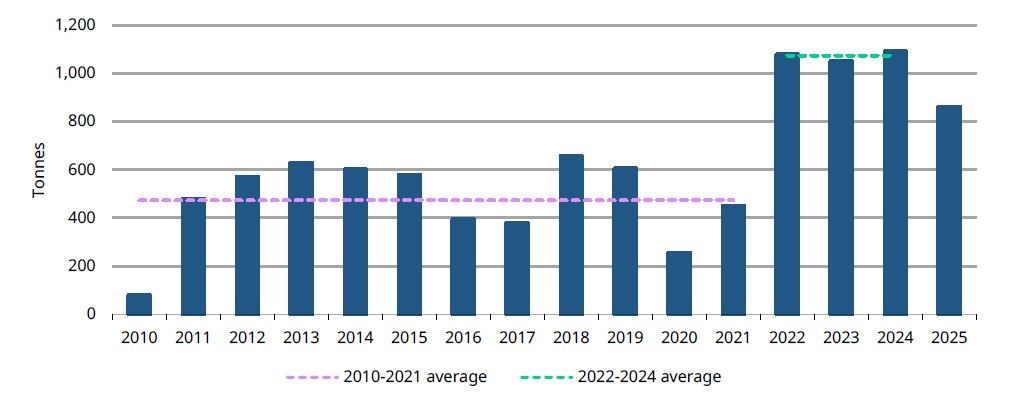

В приведенной ниже таблице мы видим, что рост спроса на золото в прошлом году обеспечил исключительно инвестиционный сектор (+84% г/г) — это спекулятивные деньги, от всех видов инвесторов. Спрос со стороны ювелирного сектора и сектора технологий, наоборот, снизился. Сократился и спрос со стороны центральных банков, составив в 2025 году 863,3 т против 1092,4 т годом ранее.

Баланс спроса и предложения на золото за 12 месяцев 2025 года

Ювелирная промышленность. Совокупный спрос на золото в 2025 году составил 1 638 т. При этом потребительский спрос — 1 542 т, что на 19% ниже, чем в предыдущем году, с учетом сильного подорожания золото за последний год.

Производственный сектор. В производственном секторе в 2025 году потребление золота в секторе электроники в четвертом квартале осталось неизменным по сравнению с аналогичным периодом прошлого года и составило 69 т. Потребление золота в других отраслях промышленности снизилось на 7% по сравнению с аналогичным периодом прошлого года, до 11 т. Продолжающийся рост спроса на электронику, связанную с ИИ, сдерживался сохраняющейся волатильностью на рынке традиционной бытовой электроники, что привело к стабильному спросу.

Инвестиционный спрос. В 2025 году прирост спроса на золото составил 84% за год — 1 805 т. Инвестиции в золотые ETF стали крупнейшим сектором роста в 2025 году, обеспечив более 800 т дополнительного спроса по сравнению с 2024 годом. Инвестиции в слитки и монеты ускорились и достигли 12-летнего максимума.

Чистые покупки золота со стороны мировых центробанков в 2025 году составили 863,3 т, снизившись по сравнению с 2024 годом на 21%.

Покупки золота со стороны центральных банков ЦПМ

WGC сообщил, что объемы покупок золота от ЦБ были довольно скромными на протяжении большей части 2025 года на фоне стремительного роста цен, которые в течение года переписывали рекордные максимумы. В 2024 и 2025 годах именно благодаря покупкам золота со стороны центробанков драгметалл сильно вырос в цене, что спровоцировало приток сюда больших объемов спекулятивных денег.

Однако в релизе WGC за февраль 2026 года отмечено, что центробанки стали выходить из золота. Тут важно понимать, что это не массовый разворот центробанков из золота, а тактические продажи отдельных стран для поддержки курсов местных валют или закрытия бюджетных потребностей. По данным WGC по золоту, в феврале центральные банки продолжили покупать золото, чистые покупки составили 27 т, хотя ряд ЦБ сократил свои вложения в золото. Многие банковские регуляторы по-прежнему хотят наращивать долю золота в резервах с учетом сохранения геополитических и санкционных рисков.

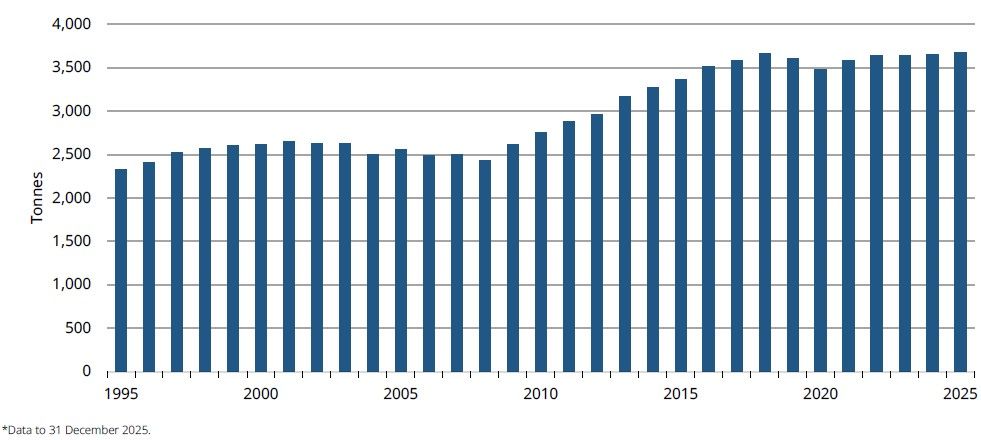

Предложение золота. Добыча золота в 2025 году составила 3 671,6 т. Рост в годовом выражении — 1%.

Производство золота за период с 1995 по 2025 год

Всемирный совет по золоту ожидает, что добыча на рудниках в 2026 году может немного вырасти, ведь потенциал этого роста ограничен. WGC обращает внимание, что мировая промышленность испытывала трудности со значительным ростом на протяжении последнего десятилетия, а среднегодовой рост добычи на рудниках — менее 1%. Кроме того, WGC отмечает рост средних совокупных затрат на поддержание производства в промышленности — затраты выросли на 9% г/г, до $1605/унц.

Другие факторы, влияющие на цену золота

Курс американского доллара. На фоне начавшейся в марте войны на Ближнем Востоке рынок заложил более высокую вероятность сохранения «жесткой» ДКП от ФРС США: вместо двух снижений ключевой ставки в 2026 году к середине апреля ожидалось, что ставка останется неизменной (3,5–3,75%) до конца года.

В мае действующий глава ФРС Дж. Пауэлл уходит в отставку, на его место должен прийти К. Уорш, который является ставленником Трампа. Все больше экспертов ожидают, что Уорш начнет активно снижать ставку перед ноябрьскими промежуточными выборами в Конгресс. Если Д. Трампу удастся добиться продавливания своих интересов в FOMC и рынок начнет закладывать смягчение ДКП от ФРС, тогда вниз пойдут доходности по USTres, а значит и курс доллара. Этот фактор всегда позитивно отзывался на цене золота.

Геополитическая напряженность. Геополитическая обстановка в мире по-прежнему напряженная. В марте США и Израиль начали военную операцию против Ирана, однако завершить ее быстро у коалиции не получилось. Удары между Израилем и ХАМАС продолжаются. Военный конфликт на востоке Европы между Россией и Украиной продолжается уже более четырех лет. В такой ситуации риски разрастания конфликтов сохраняются, а значит спрос на золото, как альтернативу доллару и другим мировым валютам, тоже. Мы считаем, что в текущих условиях есть вероятность роста аллокации в металл.

Торговые войны. После начала конфликта на Ближнем Востоке вероятность подписания между Китаем и США окончательного торгового соглашения существенно снизилась. Иран является крупнейшим союзником КНР и одним из основных поставщиков в страну энергоресурсов. Конфронтация пока не усиливается, но дружественных отношений между крупнейшими мировыми державами уже нет. Это благоприятная новость для цен на золото, хотя, мы полагаем, влияние этого фактора косвенное.

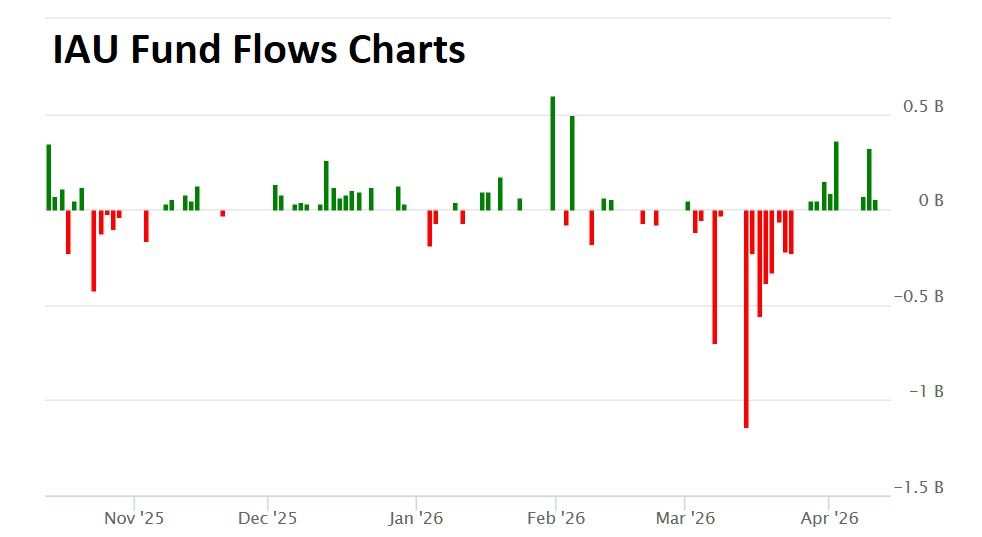

Денежные потоки по фонду iShares Gold Trust (IAU)

На приведенном ниже недельном графике денежных потоков по фонду IAU мы видим, что в конце марта 2026 года случился сильный отток средств. В этот период цена на золото активно падала, а цены на нефть быстро росли. В первой половине апреля ситуация развернулась: инвесторов привлекли упавшие цены на золото, в то время как рынки стали отыгрывать тему завершения войны США и Ирана. Приток средств в фонд IAU привел к коррекции цены, о чем мы писали выше.

Выводы

По нашему мнению, геополитический фактор остается доминирующим для цены на золото в этом году. Мы полагаем, что геополитические риски в течение текущего года останутся высокими, что будет поддерживать цены на драгоценные металлы. Монетарная политика ФРС, вероятно, смягчится во второй половине года. В нашем базовом сценарии мы полагаем, что во втором квартале 2026 года цена на золото может вновь достичь отметки $5300/унц. В третьем квартале цена на золото может продолжить рост и оказаться в диапазоне $5300–5500 за тройскую унцию. Соответственно, цена паев фонда iShares Gold Trust (IAU) может восстановиться в район $95–100.

Техническая картина

В конце марта котировки фонда биржевого траста iShares Gold Trust (IAU) переписали ценовой минимум, показанный в конце января. Это ухудшило среднесрочную техническую картину по паям данного фонда. Судя по границам вновь сформированного тренда, котировки паев фонда теперь двигаются в рамках широкого нисходящего ценового канала. Его верхняя граница проходит в районе $95. То есть потенциал восстановления с текущих уровней $90 составляет около 7%.

Исходя из вышеизложенного, мы пересматриваем целевую цену по паям биржевого траста iShares Gold Trust с уровня $80 до $96 за бумагу, что при текущей цене $90 дает потенциал роста около 7% и соответствует рекомендации «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба