Акции Salesforce существенно скорректировались на фоне осторожных ожиданий рынка по монетизации AI и общего давления на технологический сектор, однако фундаментально бизнес компании продолжает укрепляться. Salesforce последовательно трансформируется из классического CRM-поставщика в широкую корпоративную платформу, объединяющую продажи, сервис, аналитику, данные и AI-инструменты, одновременно расширяя продуктовую линейку и углубляя работу с текущими клиентами. Операционные результаты при этом остаются сильными: компания наращивает выручку, прибыль и денежный поток, сохраняя высокую рентабельность.

Мы сохраняем рейтинг «Покупать» для акций Salesforce, но понижаем целевую цену с $321,42 до $275,41 на следующие 12 месяцев. Потенциал роста составляет 60,75%.

Мы использовали оценку по прогнозным мультипликаторам NTM P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических мультипликаторов самой компании за последние полтора года.

Salesforce — американская технологическая компания, один из мировых лидеров на рынке корпоративного программного обеспечения для управления отношениями с клиентами. Компания развивает единую платформу для продаж, клиентского сервиса, маркетинга, электронной коммерции, аналитики и интеграции данных, а ключевыми направлениями текущего роста выступают Agentforce, Data 360, Slack, Tableau, MuleSoft и интеграция Informatica.

По итогам 4К 2026 фингода Salesforce показала уверенный рост. Квартальная выручка составила $11,2 млрд, что на 12% выше уровня прошлого года, а выручка от подписки и поддержки выросла на 13% г/г, до $10,7 млрд. По итогам всего 2026 фингода выручка компании достигла $41,5 млрд, увеличившись на 9,6% г/г. Объем будущей законтрактованной выручки превысил $72,4 млрд, что на 14% больше прошлогоднего уровня. Операционная рентабельность составила 20,1%, а денежный поток от операционной деятельности вырос на 15% г/г, до $15,0 млрд. Иными словами, несмотря на слабую динамику акций, сам бизнес Salesforce продолжает укрепляться.

Главным драйвером новой инвестиционной истории Salesforce становится развитие AI-направления. Годовая регулярная выручка Agentforce достигла $800 млн, увеличившись на 169% г/г, а совокупная годовая регулярная выручка Agentforce и Data 360 превысила $2,9 млрд, показав рост более чем на 200% г/г. С момента запуска компания заключила более 29 тыс. сделок по Agentforce, при этом свыше 60% бронирований по Agentforce и Data 360 в 4К 2026 фингода пришлось на расширение действующей клиентской базы. Менеджмент ожидает ускорения органического роста во 2П 2027 фингода и прогнозирует выручку на 2027 фингод в диапазоне $45,8–46,2 млрд, а долгосрочная цель по выручке на 2030 фингод повышена до $63 млрд.

Риски для акций Salesforce связаны с высокой конкуренцией на рынке корпоративного ПО, возможным замедлением монетизации AI-решений, удлинением циклов продаж у крупных клиентов, а также с ростом регуляторного давления в сфере защиты данных и кибербезопасности. Дополнительное давление может оказать и более слабый, чем ожидает рынок, рост новых продуктов, что способно сдерживать динамику акций.

Описание эмитента

Salesforce (CRM) — американская технологическая компания, основанная в 1999 году. С самого начала Salesforce позиционировала себя как один из пионеров модели Software as a Service (SaaS) — предоставления корпоративного программного обеспечения по подписке через облако. На старте компания развивала решения в сфере управления взаимоотношениями с клиентами, а затем превратилась в одного из глобальных лидеров рынка CRM и AI-технологий.

Сегодня Salesforce занимается разработкой облачной корпоративной платформы, которая объединяет данные, приложения, инструменты автоматизации и решения на базе искусственного интеллекта для работы с клиентами. Согласно описанию в годовом отчете, Salesforce помогает организациям любого масштаба объединять сотрудников, ИИ-агентов, приложения и данные на единой доверенной платформе. Ключевая идея бизнеса — создание единого представления о клиенте и цифровизация процессов продаж, маркетинга, клиентского сервиса, электронной коммерции и внутренних операций компаний.

Основные направления бизнеса Salesforce связаны с несколькими ключевыми продуктами. Sales Cloud — помогает компаниям управлять продажами, клиентской базой. Service Cloud — используется для поддержки клиентов и обработки обращений. Marketing Cloud — отвечает за маркетинговые коммуникации и помогает выстраивать персонализированное взаимодействие с клиентами. Commerce Cloud — предназначен для онлайн-торговли и поддержки продаж через разные каналы. Важное место занимают Data 360 и Agentforce 360 Platform, которые позволяют объединять данные из разных источников и внедрять AI-решения в рабочие процессы. Кроме того, в экосистему Salesforce входят Slack, Tableau и MuleSoft, они усиливают возможности компании в области корпоративных коммуникаций, аналитики и интеграции данных.

Акции Salesforce показали худшую динамику, чем основные бенчмарки, за последние 12 месяцев. Так, котировки бумаг снизились почти на 33% при росте S&P 500 и NASDAQ на 28% и 38% соответственно.

Ребазированная динамика акций CRM и индексов S&P 500 и NASDAQ:

Перспективы и риски

Акции Salesforce в 2026 г. остаются под давлением из-за сочетания внутренних и внешних факторов. С одной стороны, 25 февраля компания представила осторожный прогноз на 2027 фингод, ожидая выручку в диапазоне $45,8–46,2 млрд. Рынок воспринял такой ориентир как сигнал более сдержанных темпов роста, особенно на фоне завышенных ожиданий инвесторов в отношении коммерциализации AI-направления. В результате на постмаркете в тот день бумаги снизились более чем на 5%. С другой стороны, в апреле давление на котировки усилилось уже вследствие общего ухудшения настроений в Software-секторе. Инвесторы начали пересматривать оценки компаний на фоне опасений, что стремительное развитие генеративного и агентного AI способно ослабить позиции традиционных поставщиков корпоративного ПО. По данным Reuters, к 9 апреля индекс S&P 500 Software and Services снизился на 25,5% с начала года, и Salesforce оказалась в числе компаний, попавших под волну распродаж.

В то же время с фундаментальной точки зрения Salesforce последовательно трансформируется из классического CRM-поставщика в более широкую платформу для «автономного бизнеса», где данные, приложения, аналитика и AI-агенты объединяются в единую экосистему. Менеджмент компании ожидает ускорения органического роста во 2П 2027 фингода и рассматривает в качестве ключевых драйверов Agentforce, Data 360 и интеграцию Informatica. По итогам 2026 фингода выручка Salesforce составила $41,5 млрд, совокупный RPO (remaining performance obligation) превысил $72 млрд, а долгосрочный ориентир по выручке на 2030 фингод был повышен до $63 млрд с учетом Informatica. При этом компания уже демонстрирует заметный прогресс в новых направлениях: Agentforce ARR (annual recurring revenue) достиг $800 млн, а совокупный ARR у Agentforce и Data 360 превысил $2,9 млрд. С момента запуска Agentforce заключено более 29 тыс. сделок, причем свыше 60% бронирований по Agentforce и Data 360 в 4К 2026 фингода пришлось на расширение действующей клиентской базы. Это подтверждает, что Salesforce стремится встроить AI-функциональность в повседневные бизнес-процессы клиентов и сделать ее частью их базовой цифровой инфраструктуры.

Логичным продолжением данной стратегии становится запуск новых продуктов и расширение международного присутствия. Salesforce развивает экосистему вокруг Agentforce не только за счет углубления работы с текущими клиентами, но и через создание новых каналов роста. В 2025 г. компания запустила AgentExchange — маркетплейс шаблонов, действий и компонентов для AI-агентов, стартовавший с более чем 200 партнерами, а в конце 2025 г. начала выводить Agentforce Sales за пределы собственной платформы через интеграцию с ChatGPT. Дополнительное усиление продуктовой линейки связано со сделкой с Qualified, завершенной 1 апреля 2026 года, которая должна расширить возможности Salesforce в agentic marketing и автоматизации генерации pipeline (потока заказов). Параллельно компания наращивает международное присутствие, делая ставку прежде всего на Азию и Ближний Восток. В частности, Salesforce объявила о вложении $1 млрд в Сингапур в течение пяти лет для развития Agentforce, Hyperforce и локальной экосистемы, а также о вложении $500 млн в Саудовскую Аравию, запуске Hyperforce в стране и открытии региональной штаб-квартиры в Эр-Рияде. Таким образом, будущий рост Salesforce опирается не только на монетизацию новых AI-решений внутри существующей клиентской базы, но и на расширение глобальной инфраструктуры, партнерской сети и географии присутствия.

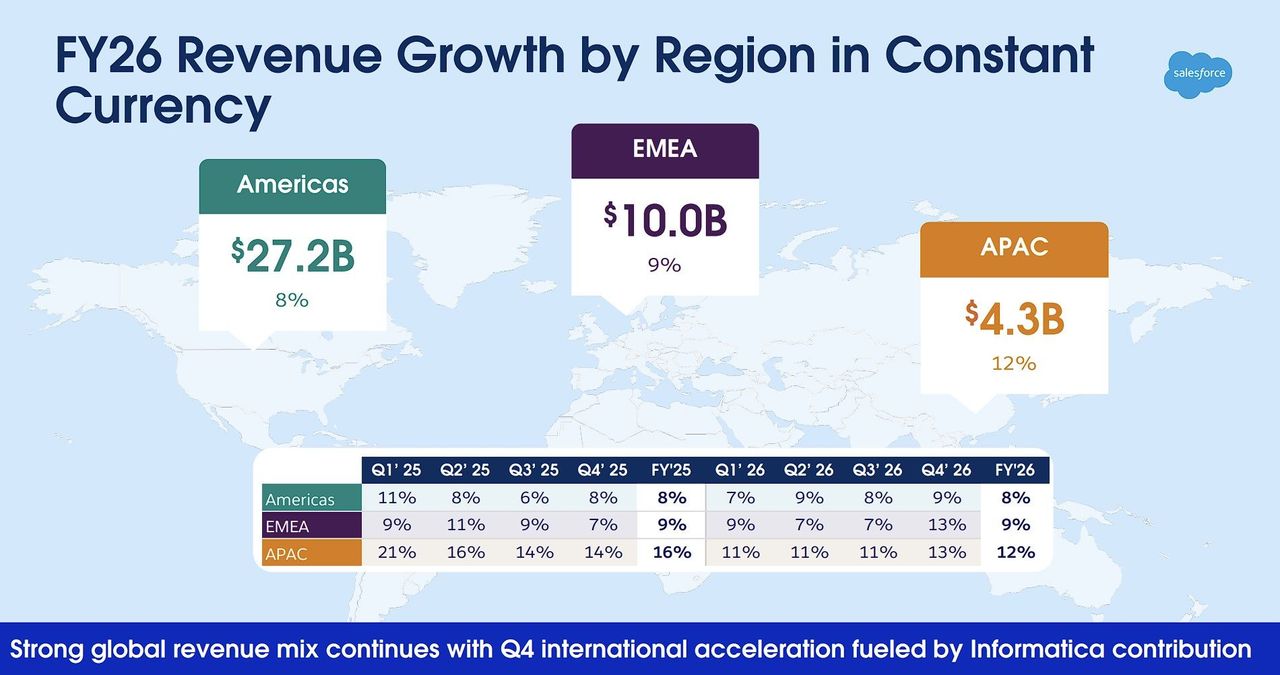

Распределение выручки компании по мировым регионам

Основной риск для Salesforce заключается в том, что рынок уже закладывает в ее оценку быстрый и масштабный эффект от AI, тогда как фактическая отдача от новых продуктов может проявляться постепенно. В годовом отчете компания указывает на риски удлинения циклов продаж, особенно в сегменте крупных корпоративных и государственных клиентов, усиление конкуренции, дефицит квалифицированных кадров в AI-направлениях, а также рост регуляторных требований в области защиты данных и кибербезопасности. Таким образом, несмотря на стратегически сильное позиционирование и движение в наиболее перспективные сегменты корпоративного ПО, Salesforce остается чувствительной к риску замедленной монетизации новых решений. Если темпы роста Agentforce и Data 360 окажутся ниже ожиданий, это может и дальше сдерживать динамику акций даже при сохранении устойчивых финансовых результатов и высокой рентабельности.

Финансовые показатели и прогнозы

В последнем отчетном периоде — 4К 2026 фингода — Salesforce показала сильные финансовые результаты. Выручка составила $11,2 млрд против $9,99 млрд годом ранее, увеличившись на 12,1% г/г. Основной вклад по-прежнему обеспечили подписка и техническая поддержка, где выручка выросла до $10,68 млрд, с $9,45 млрд, или на 13,0% г/г. При этом выручка от профессиональных услуг и прочих направлений немного снизилась — до $526 млн против $542 млн годом ранее.

По рентабельности финквартал также выглядит уверенно. Валовая прибыль составила $8,69 млрд против $7,78 млрд годом ранее, что соответствует росту на 11,8% г/г. Валовая рентабельность практически не изменилась — на уровне 77,6% против 77,8% годом ранее. Операционная прибыль выросла на 2,7% г/г, до $1,87 млрд, однако операционная рентабельность немного снизилась — до 16,7% против 18,2% годом ранее. Это объясняется тем, что операционные расходы росли быстрее выручки и достигли $6,82 млрд против $5,96 млрд годом ранее. В частности, расходы на исследования и разработки увеличились на 14,0% г/г, до $1,62 млрд.

Чистая прибыль за финквартал составила $1,94 млрд против $1,71 млрд годом ранее, выросла на 13,8% г/г. Чистая рентабельность немного улучшилась и достигла 17,3% против 17,1% годом ранее. Прибыль на акцию увеличилась до $2,07 с $1,75. Отдельно стоит отметить сильные денежные потоки: от операционной деятельности — вырос до $5,46 млрд с $3,97 млрд годом ранее, а свободный денежный поток — до $5,32 млрд с $3,82 млрд.

По итогам всего 2026 фингода компания также показала уверенный рост. Выручка увеличилась до $41,53 млрд с $37,90 млрд, или на 9,6% г/г. Валовая прибыль выросла до $32,26 млрд против $29,25 млрд (+10,3% г/г), операционная прибыль — до $8,33 млрд с $7,21 млрд (+15,6% г/г), а чистая прибыль — до $7,46 млрд против $6,20 млрд (+20,3% г/г). Операционная рентабельность по итогам года составила 20,1%, а денежный поток от операционной деятельности достиг $15,0 млрд против $13,1 млрд годом ранее. Кроме того, объем оставшихся к исполнению обязательств вырос до $72,4 млрд с $63,4 млрд, или на 14,2% г/г, что поддерживает устойчивость будущей выручки.

В целом последний отчет Salesforce можно оценить как сильный: компания продемонстрировала рост выручки, чистой прибыли и денежных потоков, сохранила высокую валовую рентабельность и вошла в новый финансовый год с существенным объемом будущих контрактных поступлений. Слабым местом остается лишь некоторое давление на операционную рентабельность из-за ускоренного роста расходов.

Оценка

Для определения справедливой стоимости акций Salesforce мы использовали оценку по прогнозным мультипликаторам NTM P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических мультипликаторов самой компании за последние 1,5 года.

Целевая цена акций Salesforce на следующие 12 месяцев составляет $275,41 с потенциалом роста 60,75%. Исходя из апсайда, мы присваиваем акциям рейтинг «Покупать».

Медианная целевая цена акций Salesforce по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $249 (апсайд — 44,1% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Salesforce аналитиками Cantor Fitzgerald — $300 («Покупать»), Equisights — $294 («Покупать»), ARC Independent Research — $235 («Покупать»), CrispIdea Private Limited — $223 («Покупать»), Loop Capital — $190 («Держать»).

Технический анализ

С технической точки зрения акции Salesforce подошли к важной зоне поддержки вблизи $164 и смогли оттолкнуться от этого уровня, что указывает на сохранение спроса со стороны покупателей. Бумага находится и у нижней границы нисходящего канала, в рамках которого торгуется с конца 2024 г. Подобная конфигурация часто рассматривается как база для разворота вверх, особенно если снижение замедляется у сильной поддержки и не сопровождается новым импульсом продаж. В текущей ситуации это может указывать на формирование разворотного паттерна с потенциалом восстановительного движения. Ближайшей целью в таком сценарии выступает возврат в область $195, а в случае закрепления выше этого уровня бумаги могут продолжить восстановление к верхней границе нисходящего канала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба