Америка:

• Вчера мы наблюдали волатильную сессию на фоне неоднозначных макроэкономических новостей.

• Статистика по количеству новых рабочих мест была хуже ожиданий, а статистика по количеству обращений за пособиями по безработице лучше.

• Промышленные заказы вросли на 1,2% в апреле, меньше чем в марте +1,7%, и чем ожидания то же 1,7%.

• Индекс активности в сфере услуг (The Institute for Supply Management’s services sector index) в мае не изменился: 55.4, при ожиданиях 55.6 пунктов.

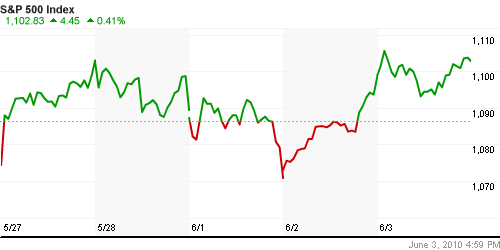

DOW: +0,06%

DOW: +0,06% S&P500: +0,41% NASDAQ: +0,96%

S&P500: +0,41% NASDAQ: +0,96%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Индекс активности сектора услуг в зоне евро в мае вырос больше, чем ждали эксперты – с 55,6 до 56,2 пункта. Эксперты делают вывод, что долговой кризис в зоне евро пока не отразился на экономике в целом.

• В прессе широко цитируется проходящий сейчас во Франции Всемирный инвестиционный форум, который в восьмой раз проходит в курортном городе Ла-Боль на атлантическом побережье Франции. Лейтмотив новостей: снижение курса Евро – это здорово для Европы!

• На рынке спросом пользовались акции банков: Barclays, Credit Agricole, Lloyds прибавили 2.1 – 2.5 %% капитализации.

• Отдельно выделились акции Air France (+6.1%), которая сообщила о восстановлении спроса на авиаперевозки.

• В целом настрой инвесторов на рынке был позитивным.

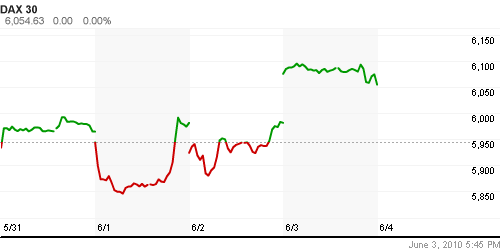

DAX: +1,23% FTSE 100: +1,16%

Развивающиеся рынки:

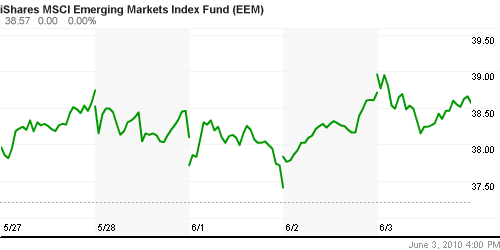

• Результаты торгов по ETF фондам нейтральные, что хуже, чем рост на локальных рынках стран EM накануне.

• Вероятно, в начале торгового дня мы увидим снижение, рынки будут ликвидировать этот дисбаланс.

BRIC: +1,49% MSCI EM: +1,77% MSCI EM Eastern Europe: +0,69% MSCI EM Latin America: +0,71%

iShares MSCI Emerging Markets Index (EEM): -0,36% Templeton Russia and East European Fund Inc. (TRF): +0,45% Market Vectors Russia SBI (RSX): -0,34%

Азиатские рынки:

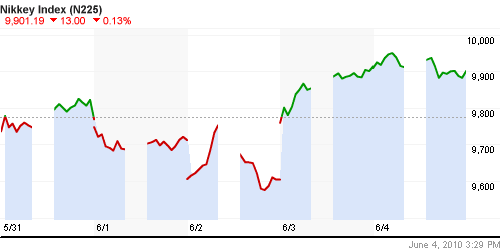

• В Азии умеренное снижение.

• Во-первых это техническая коррекция, после вчерашнего сильнейшего за последние шесть месяцев дневного роста.

• Вместе с тем, идет игра на повышение в отдельных бумагах. Акции Fuji Heavy Industries (производителя автомобилей Subaru) выросли на 5.9%, после того как бизнес-газета Nikkei сообщила, что операционная прибыль компании от операций в Северной Америке выросла на 40% г/г.

• ВВП Южной Кореи выросло на 2.1% в первом квартале, что выше ожиданий.

• Однако на рынке преобладает снижение, на фоне снижения цен на сырьевые товары, к чему традиционно чувствительны азиатские компании.

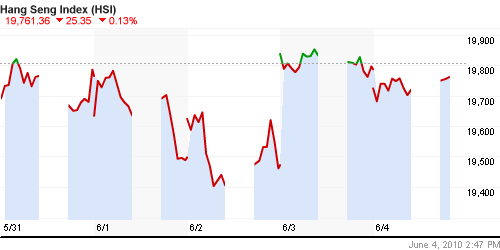

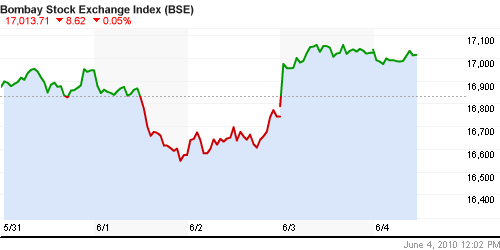

Значения индексов на момент подготовки обзора: Nikkei-225 (Japan): -0,31% Nang Seng Index (Hong Kong): -0,30% BSE SENSEX (India): -0,15%

АДР (на торгах в США): Русские фишки на торгах в США показали существенный разброс котировок -/+ 3%.

АДР Газпрома: +1,42% АДР ЛУКОЙЛа: +2,29%

Нефть и сырьевые товары:

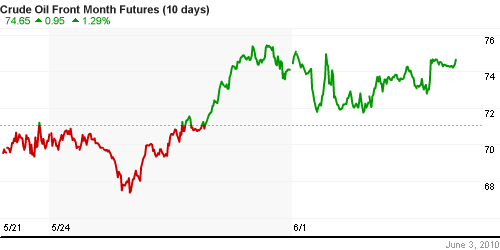

• Вчерашняя статистика показала резкое снижение запасов бензина в США, что вызвало кратковременное 4%-ное ралли в нефтяных котировках.

NYMEX Light Crude Oil: 74,46 $/BBL (+2,40%)

Сегодня утром фьючерсы на нефть: -0,40%

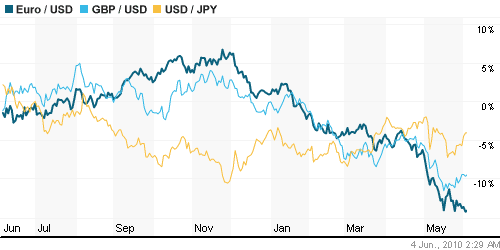

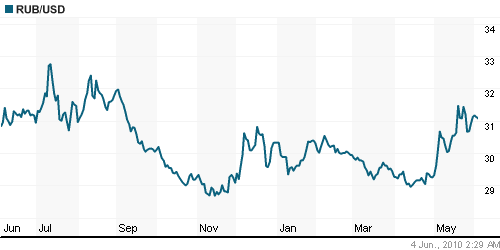

FOREX и валютный рынок:

•

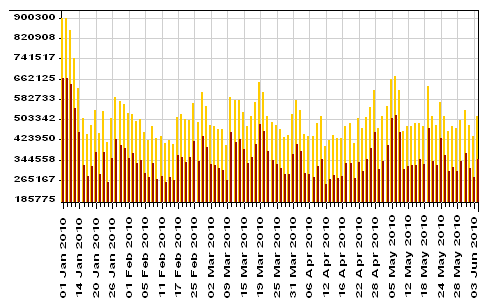

Ликвидность:

• Остатки на корсчетах коммерческих банков существенно выше вчерашних.

• Стабильно низкие ставки на рынке МБК говорят об отсутствии проблем с ликвидностью.

MosPrime Rate (over night): 2.61% (+0,03 пт.)

Экономический календарь (время мск.):

• 13:00 Еврозона GDP (National accounts) – Валовый внутренний продукт (ВВП)

• 15:00 Канада Unemployment rate – Уровень безработицы.

• 16:30 США Nonfarm Payrolls – Количество новых рабочих мест, созданных в несельскохозяйственных отраслях экономики.

• 16:30 США Unemployment rate – Уровень безработицы

• 16:30 США Average Hourly Earnings – Средняя почасовая заработная плата

Наиболее важные для рынка новости:

Позитивные новости: Негативные новости:

Внутренний новостной фон оценивается нейтрально.

Настроения на рынке:

• Настроения участников оцениваются как смешанные.

Технически:

• Индексы РТС и ММВБ балансируют точно на уровне сопротивления.

• Осцилляторы находятся в средней части диапазона, что говорит о балансе продавцов и покупателей.

• Среднесрочные и краткосрочные сигналы – нейтральные.

Ожидание:

• Сигнал с внешних рынков на утро умеренно негативные.

• Час “Х” настанет в 16:30 мск., в момент выхода статистики по безработице за май, самой важной статистике за эту неделю. У экспертов ожиданий снижения безработицы на 0,1% с 9,9% до 9,8%.

• Вероятнее всего, до этого момента рынки будут находиться в боковике, или умеренно корректироватся.

Рекомендации:

• Дейтрейдерам: Стратегии от продаж в первой половине торгов.

• Среднесрочно: Удерживать сформированные на коррекции среднесрочные позиции.

• С инвестиционными целями: Удерживать ранее сформированные долгосрочные инвестиционные портфели.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба