17 ноября 2022 | Ozon Козлов Юрий

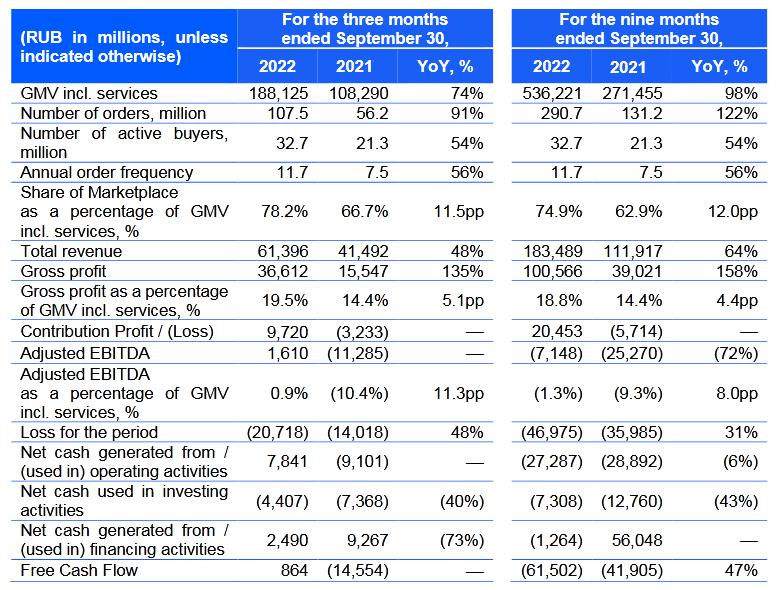

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) — совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

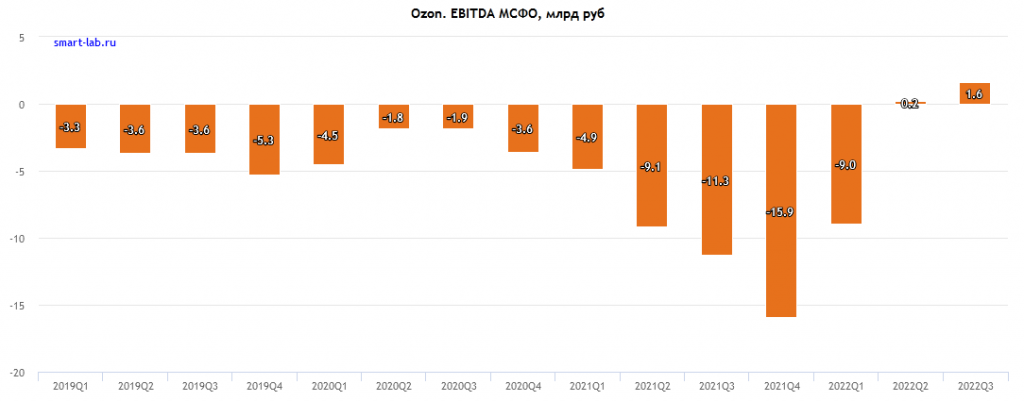

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

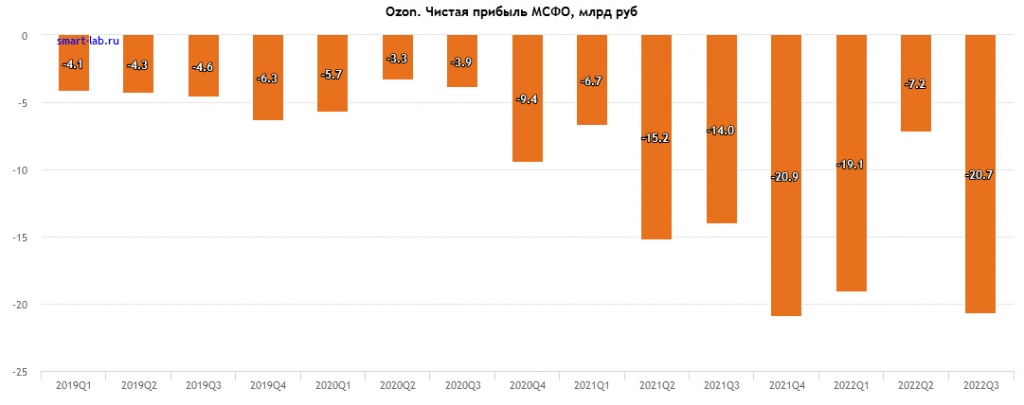

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 — минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться:

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON, тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из «недружественного» Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной «корзины» в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба