14 марта 2017 DollarCollapse.com Рубино Джон

Как раз в момент, когда все наконец приняли идею дефляции и отрицательных процентных ставок, инфляция все-таки решила вернуться. За последний день статьи с такими вот заголовками появились в крупнейших газетах по всему миру:

Инфляция в Швейцарии растет самыми быстрыми месячными темпами за пять лет (Swiss inflation rises at highest monthly rate in 5 years)

Инфляция для производителей в Китае выросла самыми быстрыми темпами за почти девять лет (China February producer inflation fastest in nearly nine years)

Цены импорта год-на-год на самом высоком уровне за пять лет (Year-over-year import prices at highest level in five years)

Европейский центральный банк продолжает покупать облигации (количественное смягчение), ставки не изменились в условиях скачка инфляции (ECB keeps bond-buying, rates unchanged amid inflation flare-up)

Продовольственная инфляция удвоилась за месяц и потребители в Великобритании начинают ощущать дискомфорт (Food inflation doubles in a month as UK shoppers start to feel the pinch)

Что же произошло? Кажется, что к концу 2015 года большинство правительств крупнейших стран мира испугались дефляции и решили усилить темпы заимствования и создания денег. Например, Китай опубликовал следующие статистические данные за 2016 год:

Объем новых займов достиг отметки в 12.65 трлн юаней ($1.8 трлн).

Денежный агрегат M2 показал рост в 11%.

Отношение долг/ВВП скакнуло с 254% до 277%.

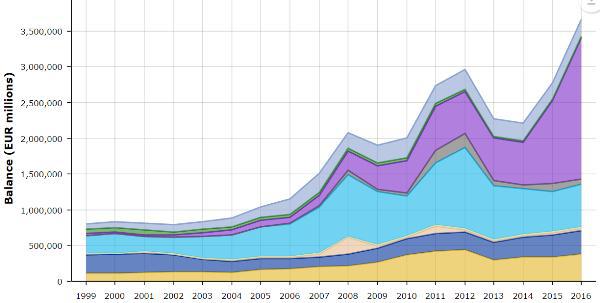

Европейский центральный банк (ЕЦБ) ускорил темпы программы скупки облигаций (количественного смягчения), закачав около одного триллиона заново созданных евро в экономику континента (на графике ниже):

Тогда как США увеличили размер долга федерального правительства на более чем $1 трлн, предположительно потратив эти средства на то, что увеличивает зарплаты или усиливает спрос на товарные ресурсы.

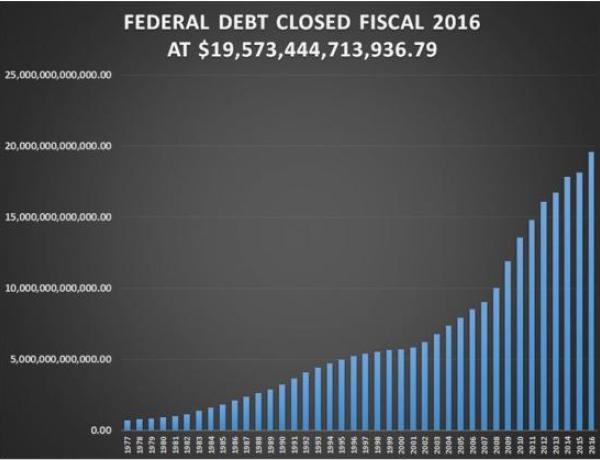

Суммарный объем задолженности федерального правительства США закрыл 2016 финансовый год на отметке в $19,573,444,713,936.79

Так как темпы роста объемов глобального производства ни при каких обстоятельствах не могут поспеть за космическими скоростями создания новых денег, результатом стал рост цен на практически все. Нефть и большая часть других товарных ресурсов подорожали, зарплаты растут, долгосрочные процентные ставки (цена денег) выросли и все остальное тоже выросло за прошлый год.

Что нас ожидает после инфляционных зубцов, порожденных долгами? История дает ясный ответ на этот вопрос: нестабильность, так как растущие процентные ставки пугают рынки облигаций, а растущая стоимость ведения бизнеса пугает фондовых спекулянтов. Добавьте сюда глобальный политический переполох, по мере того как популизм (неизбежный результат предыдущей плохой политики) шагает по планете и «Великая сдержанность» прошлого года, которая заключалась в том, что куча дураков заняла гору денег, уступит дорогу чему-то куда более интересному.

Самое забавное в том, что нас ожидает – это переполох среди экономистов и политиков, ставивших более высокую инфляционную цель, как будто современная экономика - это нечто вроде отопительной батареи, которую всеведущий домовладелец может сделать потеплее, а затем похолоднее. Как любит говорить Джим Рикардс (Jim Rickards), это не батарея, а ядерный реактор, который, если позволить ему потерять равновесие, может достичь критической точки.

Инфляция в Швейцарии растет самыми быстрыми месячными темпами за пять лет (Swiss inflation rises at highest monthly rate in 5 years)

Инфляция для производителей в Китае выросла самыми быстрыми темпами за почти девять лет (China February producer inflation fastest in nearly nine years)

Цены импорта год-на-год на самом высоком уровне за пять лет (Year-over-year import prices at highest level in five years)

Европейский центральный банк продолжает покупать облигации (количественное смягчение), ставки не изменились в условиях скачка инфляции (ECB keeps bond-buying, rates unchanged amid inflation flare-up)

Продовольственная инфляция удвоилась за месяц и потребители в Великобритании начинают ощущать дискомфорт (Food inflation doubles in a month as UK shoppers start to feel the pinch)

Что же произошло? Кажется, что к концу 2015 года большинство правительств крупнейших стран мира испугались дефляции и решили усилить темпы заимствования и создания денег. Например, Китай опубликовал следующие статистические данные за 2016 год:

Объем новых займов достиг отметки в 12.65 трлн юаней ($1.8 трлн).

Денежный агрегат M2 показал рост в 11%.

Отношение долг/ВВП скакнуло с 254% до 277%.

Европейский центральный банк (ЕЦБ) ускорил темпы программы скупки облигаций (количественного смягчения), закачав около одного триллиона заново созданных евро в экономику континента (на графике ниже):

Тогда как США увеличили размер долга федерального правительства на более чем $1 трлн, предположительно потратив эти средства на то, что увеличивает зарплаты или усиливает спрос на товарные ресурсы.

Суммарный объем задолженности федерального правительства США закрыл 2016 финансовый год на отметке в $19,573,444,713,936.79

Так как темпы роста объемов глобального производства ни при каких обстоятельствах не могут поспеть за космическими скоростями создания новых денег, результатом стал рост цен на практически все. Нефть и большая часть других товарных ресурсов подорожали, зарплаты растут, долгосрочные процентные ставки (цена денег) выросли и все остальное тоже выросло за прошлый год.

Что нас ожидает после инфляционных зубцов, порожденных долгами? История дает ясный ответ на этот вопрос: нестабильность, так как растущие процентные ставки пугают рынки облигаций, а растущая стоимость ведения бизнеса пугает фондовых спекулянтов. Добавьте сюда глобальный политический переполох, по мере того как популизм (неизбежный результат предыдущей плохой политики) шагает по планете и «Великая сдержанность» прошлого года, которая заключалась в том, что куча дураков заняла гору денег, уступит дорогу чему-то куда более интересному.

Самое забавное в том, что нас ожидает – это переполох среди экономистов и политиков, ставивших более высокую инфляционную цель, как будто современная экономика - это нечто вроде отопительной батареи, которую всеведущий домовладелец может сделать потеплее, а затем похолоднее. Как любит говорить Джим Рикардс (Jim Rickards), это не батарея, а ядерный реактор, который, если позволить ему потерять равновесие, может достичь критической точки.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба