Рассмотрим отчет Алросы по МСФО за 2016 год, поскольку он ляжет в основу выплаты дивидендов летом 2017 года.

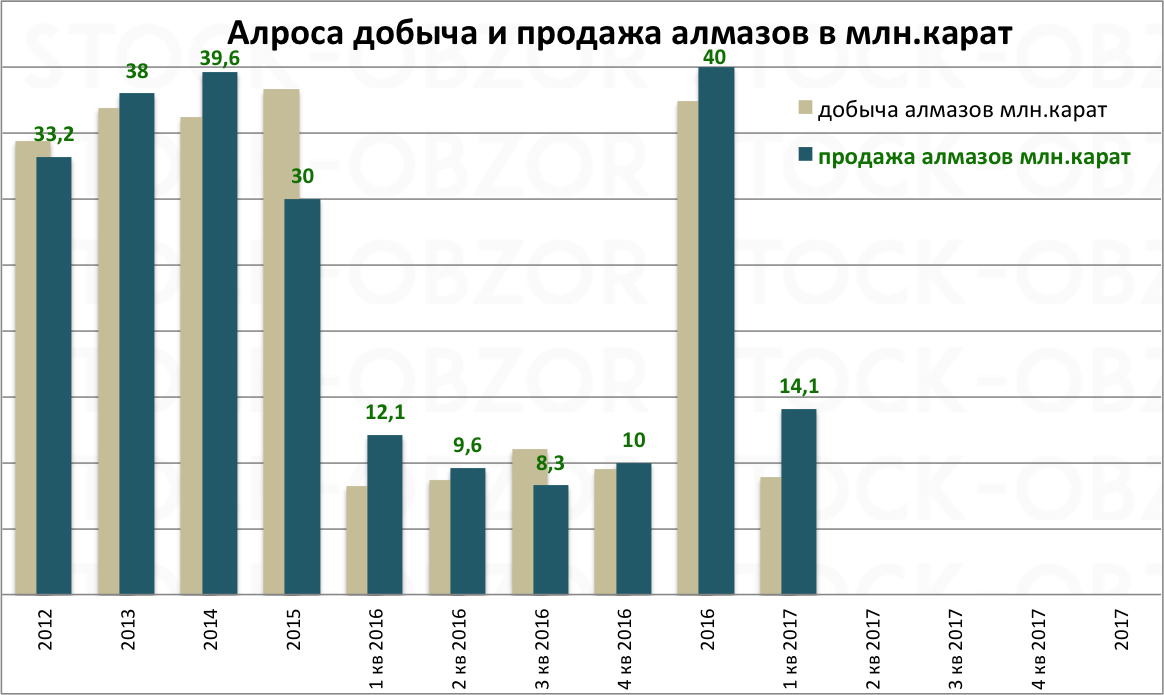

Продажи алмазов сильно выросли в 2016 году, как видно на диаграмме ниже. По предварительным данным, в 1 кв. 2017 года объем продаж также вырос.

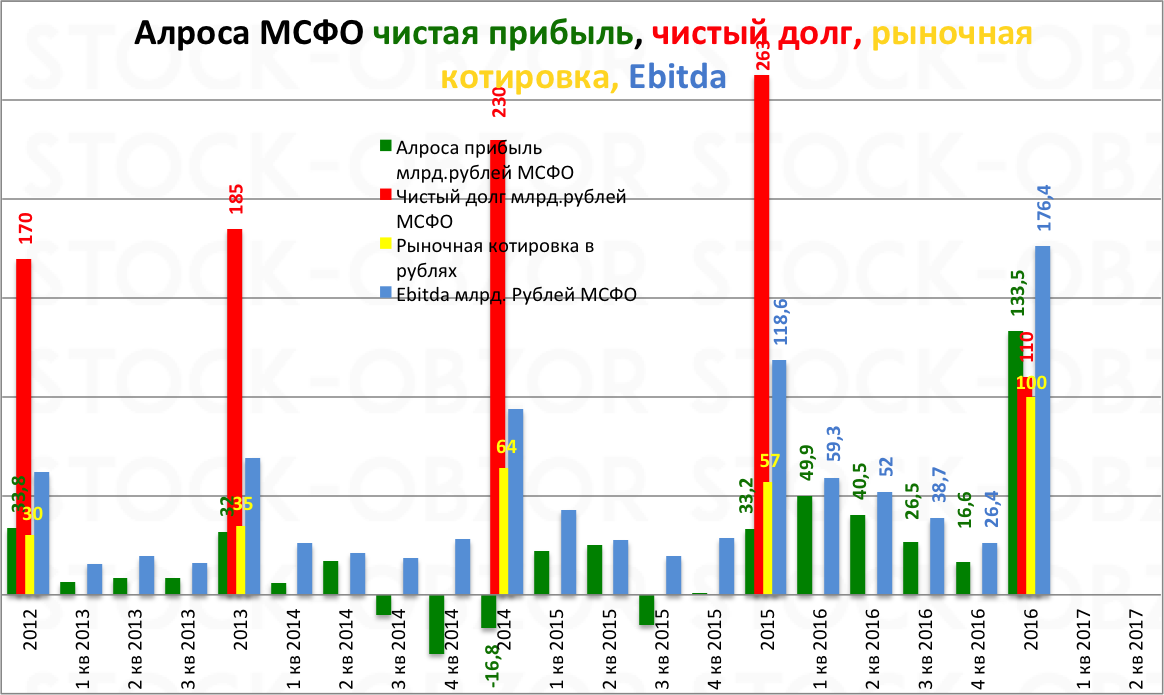

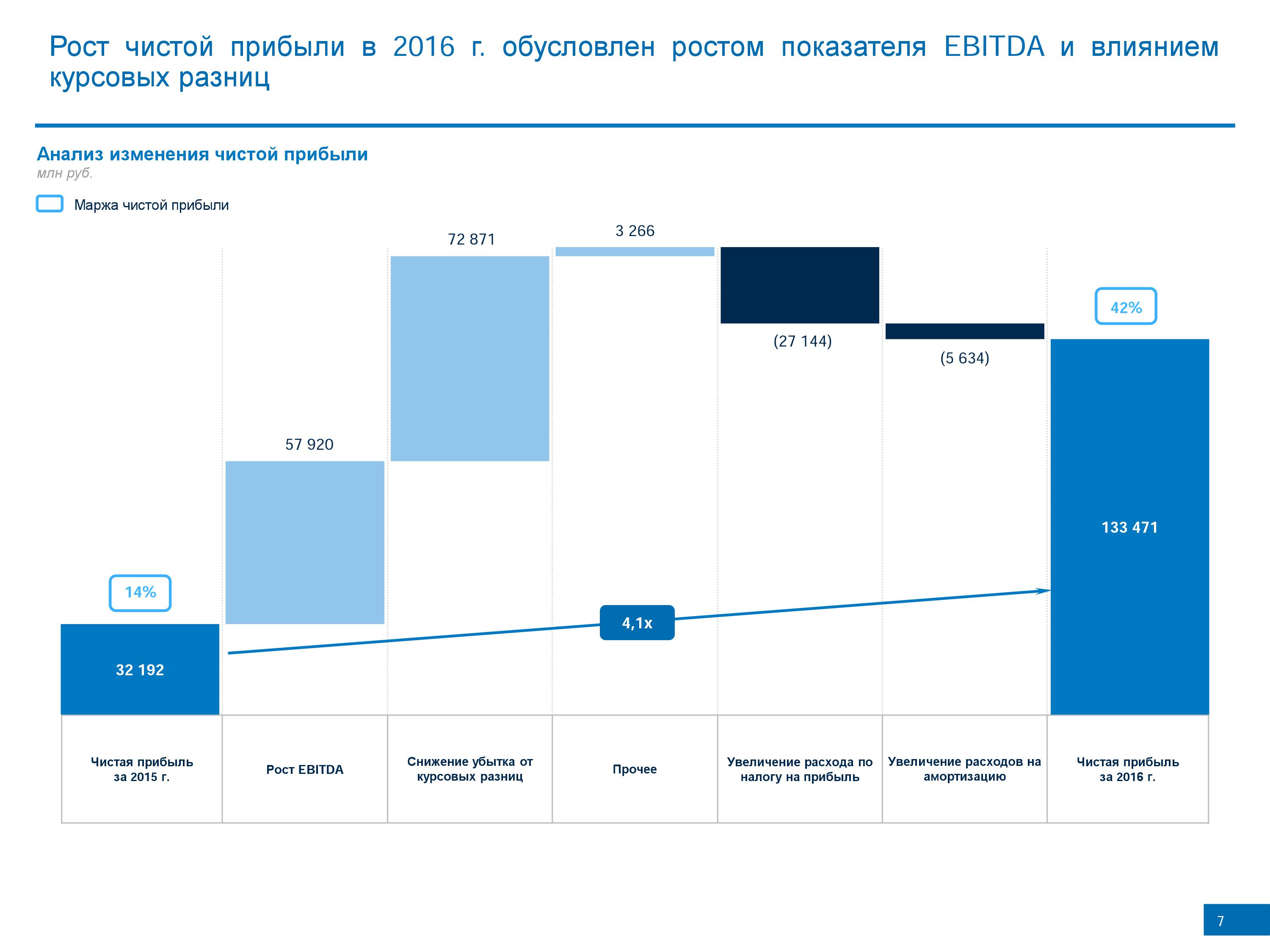

Чистая прибыль в 2016 году составила 133,5 млрд. вместо 32 млрд. годом ранее (рост в 4 раза).

Чистый долг упал на 45%.

Ebitda выросла на 50%.

Обратите внимание на то, как падала Ebitda поквартально в 2016 году по мере укрепления рубля к концу года. Но все равно показатели намного лучше, чем в 2015 году.

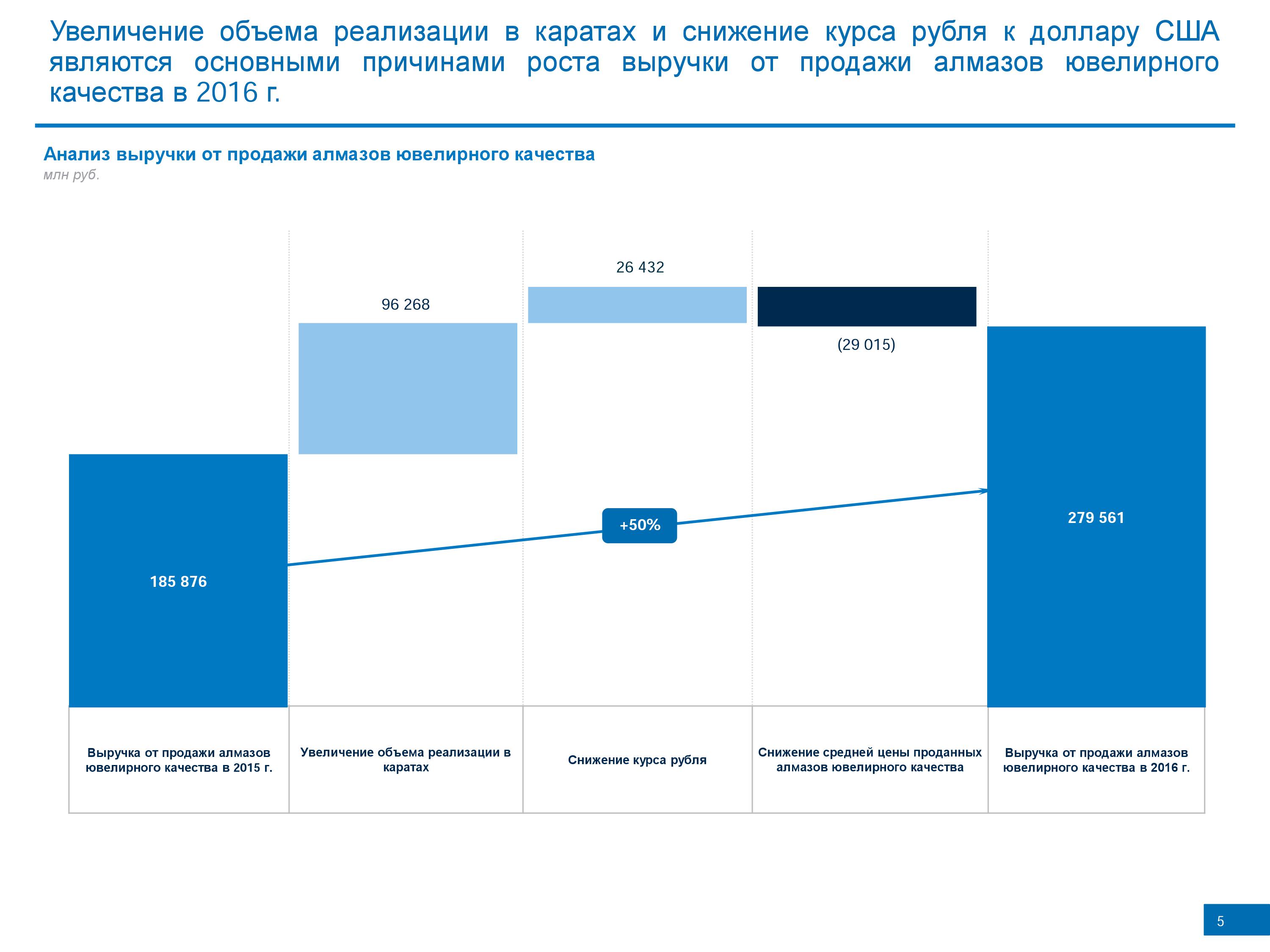

Причина роста финансовых показателей в 2016 году к 2015 году:

1.общий рост объемов продаж на 30%;

2.высокий курс доллара.

Вышел слабый отчет за 1 кв. 2017 года по РСБУ, несмотря на хорошие операционные показатели. Но этот фактор не опустил цену акций Алросы, поскольку движущим фактором бумаги сейчас остаются высокие дивиденды.

Мультипликаторы:

P/E — 5,3.

EV/Ebitda — 4,7.

Net debt/Ebitda — 0,6.

Дивиденды

Совет директоров рекомендовал 50% чистой прибыли по МСФО направить на дивиденды. 66,7 млрд. делим на 7,3 млрд. акций и получаем 9 рублей на бумагу. Отличная доходность.

Какие еще возможные факторы роста Алросы помимо того, что государство будет качать из компании дивиденды

Рубль сейчас переоценен и возможен рост доллара в 2017 году, что скажется на прибили Алросы.

Непрофильные газовые актив Алросы. Государство дало поручение избавлять от непрофильных активов.

Итог

Алроса хороша по фундаментальным факторов — объем продаж и Editda хорошо прибавили в 2016 году, чистый долг минимальный.

Во многом финансовые показатели в 2017 году будет зависеть от курса валюты.

На мой взгляд, отличный актив, из которого государство легко сможет выкачивать высокие дивиденды в последующие годы.

Продажи алмазов сильно выросли в 2016 году, как видно на диаграмме ниже. По предварительным данным, в 1 кв. 2017 года объем продаж также вырос.

Чистая прибыль в 2016 году составила 133,5 млрд. вместо 32 млрд. годом ранее (рост в 4 раза).

Чистый долг упал на 45%.

Ebitda выросла на 50%.

Обратите внимание на то, как падала Ebitda поквартально в 2016 году по мере укрепления рубля к концу года. Но все равно показатели намного лучше, чем в 2015 году.

Причина роста финансовых показателей в 2016 году к 2015 году:

1.общий рост объемов продаж на 30%;

2.высокий курс доллара.

Вышел слабый отчет за 1 кв. 2017 года по РСБУ, несмотря на хорошие операционные показатели. Но этот фактор не опустил цену акций Алросы, поскольку движущим фактором бумаги сейчас остаются высокие дивиденды.

Мультипликаторы:

P/E — 5,3.

EV/Ebitda — 4,7.

Net debt/Ebitda — 0,6.

Дивиденды

Совет директоров рекомендовал 50% чистой прибыли по МСФО направить на дивиденды. 66,7 млрд. делим на 7,3 млрд. акций и получаем 9 рублей на бумагу. Отличная доходность.

Какие еще возможные факторы роста Алросы помимо того, что государство будет качать из компании дивиденды

Рубль сейчас переоценен и возможен рост доллара в 2017 году, что скажется на прибили Алросы.

Непрофильные газовые актив Алросы. Государство дало поручение избавлять от непрофильных активов.

Итог

Алроса хороша по фундаментальным факторов — объем продаж и Editda хорошо прибавили в 2016 году, чистый долг минимальный.

Во многом финансовые показатели в 2017 году будет зависеть от курса валюты.

На мой взгляд, отличный актив, из которого государство легко сможет выкачивать высокие дивиденды в последующие годы.

https://stock-obzor.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба