Котировки Сбербанка обновили исторические максимумы на этой неделе, сделав крупнейший банк страны самой дорогой публичной компанией российского фондового рынка

Капитализация компании превысила 4,5 трлн руб. после роста цены акций компании почти на 10% за две торговые сессии.

Динамика котировок банка на более долгом промежутке времени была обеспечена эффективными стратегическими решениями менеджмента, которые помогли банку быстро и успешно справиться с проблемами российского банковского сектора, обострившимися в 2015-2016 гг.

Сбербанк – единственный из крупнейших игроков на банковском рынке, которому не понадобилась поддержка в 2015 г.

На рекапитализацию банковского сектора России через ОФЗ в 2015-2016 гг было потрачено около 1 трлн руб. Сбербанк был единственным игроком в банковском секторе, который самостоятельно справился с неблагоприятной экономической конъюнктурой, обеспечив ROE в 10% по итогам 2015 г., несмотря на падение российской экономики, существенное снижение темпов роста кредитования и ухудшение качества активов в банковском секторе.

В чем причина успеха?

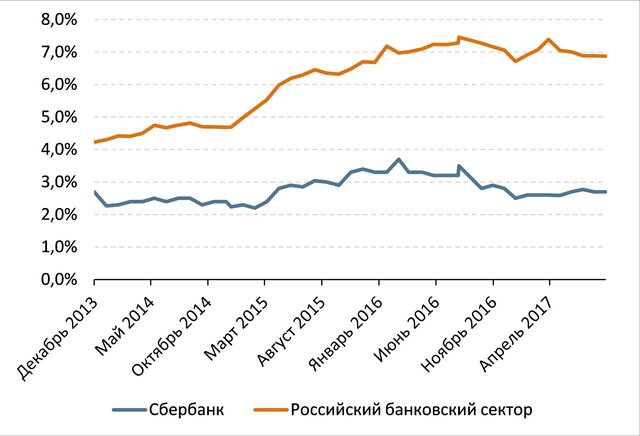

Уровень просроченной задолженности Сбербанка в сравнении с банковским сектором (РСБУ 1д+)

После начала зачистки банковского сектора (с конца 2013 г.) вопрос качества активов в российских банках стал ключевым.

Консервативная политика выбора заемщиков, которую преследовал менеджмент Сбербанка, сыграла очень важную роль именно в разгар кризиса. В то время как максимальная просрочка в секторе превышала 7%, доля необслуживаемых кредитов Сбербанка не достигала и 3,4% (по РСБУ).

Это позволило Сбербанку отчислять в резервы гораздо меньше, чем конкурентам, портфели которых были не столь качественными.

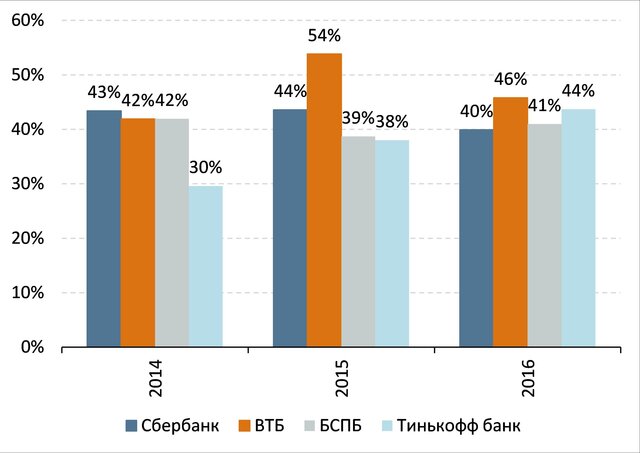

Помимо управления качеством портфеля, менеджмент компании уделял существенное внимание операционным издержкам, благодаря чему удалось снизить отношение операционных расходов к доходам (cost/income) до 40% в 2016 г.

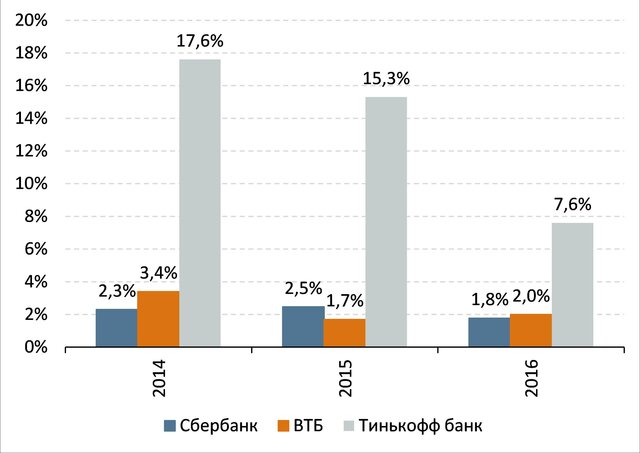

Стоимость риска (отношение расходов на резервы за год к среднегодовому кредитному портфелю с учетом резервов)

Cost/income ratio по МСФО (отношение операционных расходов к доходам)

В результате

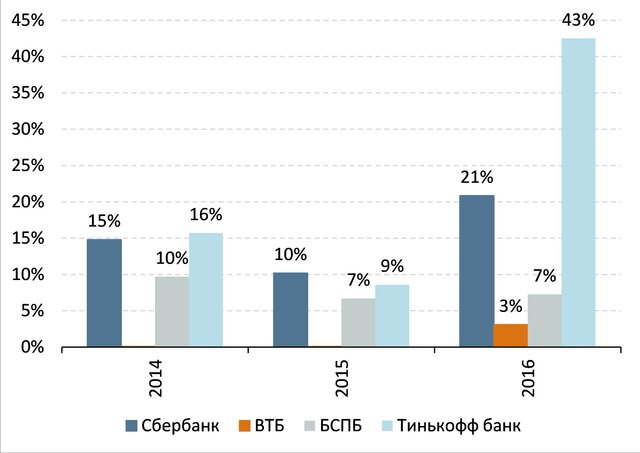

итогом оптимизации бизнеса стало более чем двукратное увеличение прибыли г/г в 2016 г. Рентабельность собственного капитала достигла рекордных 21% по итогам 2016 г. (и продолжила рост в 2017).

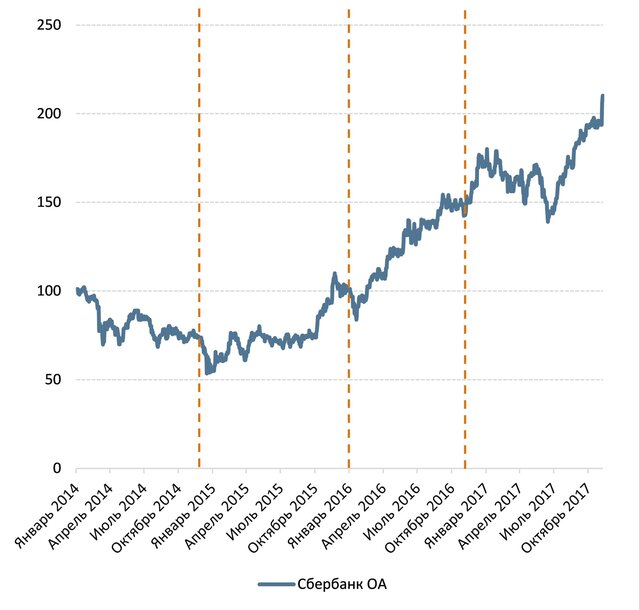

За 2015-16 гг. менеджмент 3 раза пересматривал собственные ожидания относительно результатов деятельности компании в позитивную сторону (см. график). Динамика котировок стала доказательством достижения поставленных целей. С начала 2016 г. обыкновенные акции Сбербанка подорожали более чем в 2 раза (с начала 2015 г. более чем в 4 раза).

Рентабельность собственного капитала RoAE

Цена акции Сбербанка, руб.

Перспективы

По нашему мнению, несмотря на то что котировки Сбербанка бьют рекорды в последнее время, рост акций компании имеет существенные шансы на продолжение.

По нашим оценкам, Сбербанк заработает более 700 млрд руб. чистой прибыли по МСФО в 2017 г., что на 30% больше, чем в 2016 г.

Одним из дополнительных акселераторов роста котировок может стать решение совета директоров о выплате 50% чистой прибыли в виде дивидендов.

Капитализация компании превысила 4,5 трлн руб. после роста цены акций компании почти на 10% за две торговые сессии.

Динамика котировок банка на более долгом промежутке времени была обеспечена эффективными стратегическими решениями менеджмента, которые помогли банку быстро и успешно справиться с проблемами российского банковского сектора, обострившимися в 2015-2016 гг.

Сбербанк – единственный из крупнейших игроков на банковском рынке, которому не понадобилась поддержка в 2015 г.

На рекапитализацию банковского сектора России через ОФЗ в 2015-2016 гг было потрачено около 1 трлн руб. Сбербанк был единственным игроком в банковском секторе, который самостоятельно справился с неблагоприятной экономической конъюнктурой, обеспечив ROE в 10% по итогам 2015 г., несмотря на падение российской экономики, существенное снижение темпов роста кредитования и ухудшение качества активов в банковском секторе.

В чем причина успеха?

Уровень просроченной задолженности Сбербанка в сравнении с банковским сектором (РСБУ 1д+)

После начала зачистки банковского сектора (с конца 2013 г.) вопрос качества активов в российских банках стал ключевым.

Консервативная политика выбора заемщиков, которую преследовал менеджмент Сбербанка, сыграла очень важную роль именно в разгар кризиса. В то время как максимальная просрочка в секторе превышала 7%, доля необслуживаемых кредитов Сбербанка не достигала и 3,4% (по РСБУ).

Это позволило Сбербанку отчислять в резервы гораздо меньше, чем конкурентам, портфели которых были не столь качественными.

Помимо управления качеством портфеля, менеджмент компании уделял существенное внимание операционным издержкам, благодаря чему удалось снизить отношение операционных расходов к доходам (cost/income) до 40% в 2016 г.

Стоимость риска (отношение расходов на резервы за год к среднегодовому кредитному портфелю с учетом резервов)

Cost/income ratio по МСФО (отношение операционных расходов к доходам)

В результате

итогом оптимизации бизнеса стало более чем двукратное увеличение прибыли г/г в 2016 г. Рентабельность собственного капитала достигла рекордных 21% по итогам 2016 г. (и продолжила рост в 2017).

За 2015-16 гг. менеджмент 3 раза пересматривал собственные ожидания относительно результатов деятельности компании в позитивную сторону (см. график). Динамика котировок стала доказательством достижения поставленных целей. С начала 2016 г. обыкновенные акции Сбербанка подорожали более чем в 2 раза (с начала 2015 г. более чем в 4 раза).

Рентабельность собственного капитала RoAE

Цена акции Сбербанка, руб.

Перспективы

По нашему мнению, несмотря на то что котировки Сбербанка бьют рекорды в последнее время, рост акций компании имеет существенные шансы на продолжение.

По нашим оценкам, Сбербанк заработает более 700 млрд руб. чистой прибыли по МСФО в 2017 г., что на 30% больше, чем в 2016 г.

Одним из дополнительных акселераторов роста котировок может стать решение совета директоров о выплате 50% чистой прибыли в виде дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба