31 января 2018 Вести Экономика

8 декабря СМИ отмечали, что каждые несколько дней вынуждены возвращаться к проблеме системного риска в Китае, связанной с его четырьмя высокодоходными конгломератами HNA, Anbang, Evergrande и Dalian Wanda.

Главным источником беспокойства стал HNA, после того как он выпустил облигации со сроком погашения один год и купонным доходом в 9%, а не после того как S&P понизило кредитный рейтинг HNA с "B+" до "B", на пять уровней ниже инвестиционного класса.

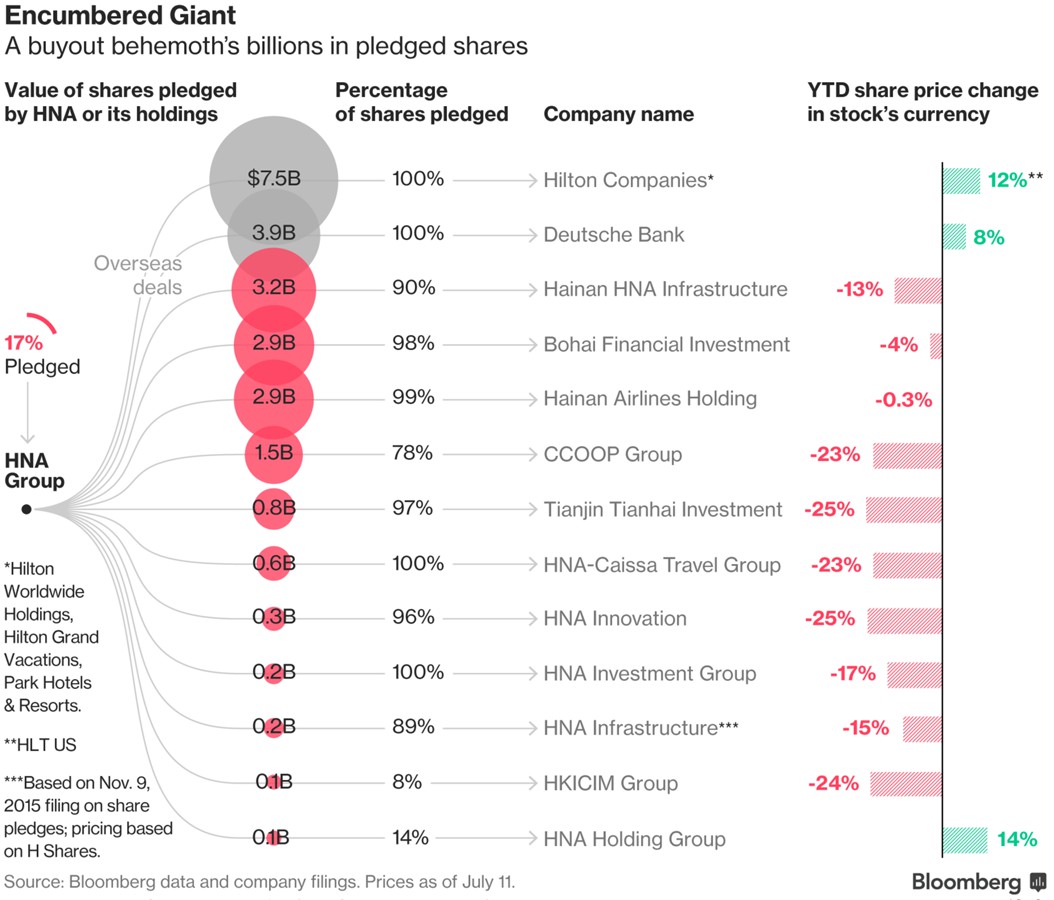

Причиной постоянного внимания к HNA является его краткосрочная задолженность в размере $28 млрд, срок погашения которой наступит до конца следующего июня, причем большая часть долга была накоплена в течение бума роста на $40 млрд, что позволило ему стать крупным акционером Deutsche Bank, Hilton Worldwide и других.

Несмотря на то что он является одним из крупнейших конгломератов в Китае, HNA закрыт путь на рынок ценных бумаг и облигаций, поскольку кредиторы беспокоятся о его чрезмерной долговой нагрузке, заставляя компанию вкладывать часть своих основных активов для обеспечения краткосрочных кредитов.

И, тем не менее, даже когда компания прибегла к выдаче в кредит акций и заключению деривативных контрактов для финансирования своих платежей по обслуживанию долга, она быстро обнаружила, что традиционные способы финансирования либо исчезают, либо становятся слишком дорогостоящими.

Также отмечалось, что бизнес-подразделения HNA столкнулись со снижением кредитных рейтингов и были вынуждены отказаться от выпуска облигаций. Например, Hainan Airlines отменил выпуск бессрочных облигаций на сумму 1 млрд юаней ($151,2 млрд), HNA Investment Group (гостиницы и недвижимость) отменил выпуск облигаций на сумму 5,22 млрд юаней ($790 млн), а S&P сократило долгосрочный кредит рейтинг Swissport Group Sarl HNA до уровня "b-", на шесть уровней ниже инвестиционного уровня.

Через две недели эксперты отмечали, что, несмотря на то что все, что касается китайского конгломерата, остается довольно "мутным", одно можно сказать точно: финансовое положение HNA далеко не так "стабильно", как утверждает компания.

Это подтверждает китайский Citic Bank, который говорит, что подразделение HNA Group испытывает трудности с погашением некоторых краткосрочных долгов спустя почти неделю после того, как китайский конгломерат заявил, что не потерпит дефолт в следующем году. HNA Aviation Group испытывает трудности с выплатой долговых инструментов со сроком погашения в краткосрочной перспективе, и Citic Bank сотрудничает с HNA Group, чтобы попытаться разрешить ситуацию, заявил китайский кредитор.

У группы есть ряд облигаций и кредитов от нескольких банков со сроками погашения в аналогичные периоды, что создало проблему "временной ликвидности", сообщает Citic Bank.

Из более ранних сообщений стало известно о том, что сначала Bank of America, а затем HSBC посоветовали своим банкам прекратить операции с HNA и не начинать новый бизнес из-за "уровня задолженности и структуры собственности конгломерата".

Месяц назад эксперты пришли к выводу: "Мы считаем это опасным знаком, когда Bank of America в июле и HSBC в начале этого месяца предупредили своих банкиров о том, чтобы не подавать заявку на новый бизнес с компанией".

Всего несколько дней спустя, на фоне все еще свежих воспоминаний о падении акций DB в 2016 г., акционеры остаются "долгосрочными инвесторами" в крупнейшем банке Германии. Этот комментарий, конечно, преследовал свои цели: хотя он приобрел "защиту от падения" на случай большого падения акций, существенное снижение оценки компании может быть той соломинкой, которая толкнет конгломерат к банкротству и запустит "момент Мински" в Китае.

Это может также создать еще одну панику в отношении акций Deutsche Bank, если другие акционеры убедятся в том, что HNA планирует продать свои акции DB на сумму $4 млрд (примерно 10% акций).

Учитывая все это, кризис вокруг HNA Group усугубился, после того как стало известно, что попытка китайской компании погасить долг столкнется с потенциальным дефицитом не менее 15 млрд юаней ($2,4 млрд) в I квартале.

Также конгломерат предупредил крупных кредиторов о своем финансовом положении на встрече в Хайнане на прошлой неделе, хотя он также добавил, что давление, вероятно, будет ослаблено во II квартале, поскольку группа ускоряет размещение активов.

И, несмотря на то что последняя новость показывает масштабы проблемы с ликвидностью HNA, а также ее неотложность, после того как конгломерат потратил десятки миллиардов долларов на инвестиции, чтобы превратить малоизвестную авиакомпанию в одного из крупнейших гигантов в мире бизнеса, масштаб дефицита финансирования, скорее всего, усугубит обеспокоенность по поводу жизнеспособности группы, которая владеет акциями повсюду - от Deutsche Bank AG до Hilton Worldwide Holdings, поскольку стоит перед лицом серьезных проблем со стороны регулирующих органов и инвесторов.

Что касается уверенности HNA в том, что продажи его активов ускорятся, то отчаяние, стоящее за этим заявлением, очевидно для всех. "Не так просто продать активы за такое короткое время, чтобы покрыть дефицит, поэтому решения, принимаемые банками, окажутся решающими в ближайшие недели. HNA может только надеяться, что банки предоставят ему новые средства", - отмечает Линус Ип, стратег из First Shanghai Securities Ltd.

Эти предупреждения выходят на фоне того, что компания постоянно подчеркивает, что она в хорошем финансовом состоянии и что ситуация с ее долгами находится под контролем. Только в прошлом месяце вышло сообщение, что глава совета директоров Чжао Цюань отметил, что любая ограниченность средств будет временной и что компания не пройдет через дефолт по каким-либо заимствованиям в следующем году.

Между тем страхи системного кризиса растут: как отметил Bloomberg, по состоянию на июнь компания владела активами на сумму $190 млрд - больше, чем у American Express, пакет акций составил $30 млрд, также она владеет недвижимостью по всему миру на сумму $14 млрд.

Но в последнее время компания в основном привлекала внимание проблемой своих долгов, поскольку озабоченность по поводу ее способности погашать кредиты и облигации привела к росту затрат по займам.

И кульминация: HNA теперь фактически неплатежеспособна, так как ее доходы не могут даже покрыть расходы по выплате процентов, которые, согласно данным Bloomberg, взлетели до уровня, превышающего уровень доходов любой нефинансовой китайской компании. Вот почему компания сейчас представляет собой системную угрозу для всей китайской экономики. Между тем, объем наличных и доходы также не соответствуют краткосрочным долгам объемом $29 млрд, с которыми сталкивается компания.

Итак, в I квартале ожидается, что объем долга HNA достигнет 65 млрд юаней, также компания столкнется с дефицитом объемом в 15 млрд юаней для покрытия долговых обязательств этого квартала.

Другими словами, если HNA рухнет, китайское домино начнет падать. Совокупный долг HNA достигает около 1 трлн юаней, а Банк развития Китая является крупнейшим кредитором группы. Это на 56% выше чем 637,5 млрд юаней по краткосрочной и долгосрочной задолженности, которую компания представила по состоянию на ноябрь.

И самый большой сюрприз в докладе Bloomberg: кредиторы HNA уже начинают предвосхищать то, что может стать одним из самых грязных банкротств в мире.

Острые проблемы с ликвидностью HNA побудили некоторых крупных кредиторов рассмотреть возможность создания единого комитета, который мог бы оказать большее давление на HNA. По словам ряда экспертов, кредиторы HNA еще не решили, следует ли формировать комитет кредиторов. Формирование комитета является популярной стратегией, которую кредиторы в Китае используют при работе с заемщиком, сталкивающимся с существенными трудностями. Такая договоренность может предоставить кредиторам большее влияние в стратегических решениях группы, включая продажу активов.

Это также означало бы, что, по сути, крупнейший конгломерат Китая фактически обанкротился, что является плохими новостями для десятков кредиторов компании, включая Банк развития Китая, Экспортно-импортный банк Китая, Сельскохозяйственный банк Китая, Промышленный и коммерческий банк Китая, Народный строительный банк Китая, Банк коммуникаций Китая, Пудунский банк развития Китая.

В прошлом месяце компания HNA провела встречу с этими восемью банками в Хайнане, чтобы обсудить способы оказания кредитной поддержки в 2018 г.

Еще остается надежда на то, что местное правительство проведет бейл-аут компании: правительство провинции Хайнань, которое провело встречу, выразило свою поддержку HNA, отметили источники в Bloomberg, хотя если Китай продолжит оказывать такую помощь, он покажет миру, что реформы Си Цзиньпиня, призванные сократить доли заемных средств и привести неплатежеспособные корпорации к краху, оказались обманом.

Главным источником беспокойства стал HNA, после того как он выпустил облигации со сроком погашения один год и купонным доходом в 9%, а не после того как S&P понизило кредитный рейтинг HNA с "B+" до "B", на пять уровней ниже инвестиционного класса.

Причиной постоянного внимания к HNA является его краткосрочная задолженность в размере $28 млрд, срок погашения которой наступит до конца следующего июня, причем большая часть долга была накоплена в течение бума роста на $40 млрд, что позволило ему стать крупным акционером Deutsche Bank, Hilton Worldwide и других.

Несмотря на то что он является одним из крупнейших конгломератов в Китае, HNA закрыт путь на рынок ценных бумаг и облигаций, поскольку кредиторы беспокоятся о его чрезмерной долговой нагрузке, заставляя компанию вкладывать часть своих основных активов для обеспечения краткосрочных кредитов.

И, тем не менее, даже когда компания прибегла к выдаче в кредит акций и заключению деривативных контрактов для финансирования своих платежей по обслуживанию долга, она быстро обнаружила, что традиционные способы финансирования либо исчезают, либо становятся слишком дорогостоящими.

Также отмечалось, что бизнес-подразделения HNA столкнулись со снижением кредитных рейтингов и были вынуждены отказаться от выпуска облигаций. Например, Hainan Airlines отменил выпуск бессрочных облигаций на сумму 1 млрд юаней ($151,2 млрд), HNA Investment Group (гостиницы и недвижимость) отменил выпуск облигаций на сумму 5,22 млрд юаней ($790 млн), а S&P сократило долгосрочный кредит рейтинг Swissport Group Sarl HNA до уровня "b-", на шесть уровней ниже инвестиционного уровня.

Через две недели эксперты отмечали, что, несмотря на то что все, что касается китайского конгломерата, остается довольно "мутным", одно можно сказать точно: финансовое положение HNA далеко не так "стабильно", как утверждает компания.

Это подтверждает китайский Citic Bank, который говорит, что подразделение HNA Group испытывает трудности с погашением некоторых краткосрочных долгов спустя почти неделю после того, как китайский конгломерат заявил, что не потерпит дефолт в следующем году. HNA Aviation Group испытывает трудности с выплатой долговых инструментов со сроком погашения в краткосрочной перспективе, и Citic Bank сотрудничает с HNA Group, чтобы попытаться разрешить ситуацию, заявил китайский кредитор.

У группы есть ряд облигаций и кредитов от нескольких банков со сроками погашения в аналогичные периоды, что создало проблему "временной ликвидности", сообщает Citic Bank.

Из более ранних сообщений стало известно о том, что сначала Bank of America, а затем HSBC посоветовали своим банкам прекратить операции с HNA и не начинать новый бизнес из-за "уровня задолженности и структуры собственности конгломерата".

Месяц назад эксперты пришли к выводу: "Мы считаем это опасным знаком, когда Bank of America в июле и HSBC в начале этого месяца предупредили своих банкиров о том, чтобы не подавать заявку на новый бизнес с компанией".

Всего несколько дней спустя, на фоне все еще свежих воспоминаний о падении акций DB в 2016 г., акционеры остаются "долгосрочными инвесторами" в крупнейшем банке Германии. Этот комментарий, конечно, преследовал свои цели: хотя он приобрел "защиту от падения" на случай большого падения акций, существенное снижение оценки компании может быть той соломинкой, которая толкнет конгломерат к банкротству и запустит "момент Мински" в Китае.

Это может также создать еще одну панику в отношении акций Deutsche Bank, если другие акционеры убедятся в том, что HNA планирует продать свои акции DB на сумму $4 млрд (примерно 10% акций).

Учитывая все это, кризис вокруг HNA Group усугубился, после того как стало известно, что попытка китайской компании погасить долг столкнется с потенциальным дефицитом не менее 15 млрд юаней ($2,4 млрд) в I квартале.

Также конгломерат предупредил крупных кредиторов о своем финансовом положении на встрече в Хайнане на прошлой неделе, хотя он также добавил, что давление, вероятно, будет ослаблено во II квартале, поскольку группа ускоряет размещение активов.

И, несмотря на то что последняя новость показывает масштабы проблемы с ликвидностью HNA, а также ее неотложность, после того как конгломерат потратил десятки миллиардов долларов на инвестиции, чтобы превратить малоизвестную авиакомпанию в одного из крупнейших гигантов в мире бизнеса, масштаб дефицита финансирования, скорее всего, усугубит обеспокоенность по поводу жизнеспособности группы, которая владеет акциями повсюду - от Deutsche Bank AG до Hilton Worldwide Holdings, поскольку стоит перед лицом серьезных проблем со стороны регулирующих органов и инвесторов.

Что касается уверенности HNA в том, что продажи его активов ускорятся, то отчаяние, стоящее за этим заявлением, очевидно для всех. "Не так просто продать активы за такое короткое время, чтобы покрыть дефицит, поэтому решения, принимаемые банками, окажутся решающими в ближайшие недели. HNA может только надеяться, что банки предоставят ему новые средства", - отмечает Линус Ип, стратег из First Shanghai Securities Ltd.

Эти предупреждения выходят на фоне того, что компания постоянно подчеркивает, что она в хорошем финансовом состоянии и что ситуация с ее долгами находится под контролем. Только в прошлом месяце вышло сообщение, что глава совета директоров Чжао Цюань отметил, что любая ограниченность средств будет временной и что компания не пройдет через дефолт по каким-либо заимствованиям в следующем году.

Между тем страхи системного кризиса растут: как отметил Bloomberg, по состоянию на июнь компания владела активами на сумму $190 млрд - больше, чем у American Express, пакет акций составил $30 млрд, также она владеет недвижимостью по всему миру на сумму $14 млрд.

Но в последнее время компания в основном привлекала внимание проблемой своих долгов, поскольку озабоченность по поводу ее способности погашать кредиты и облигации привела к росту затрат по займам.

И кульминация: HNA теперь фактически неплатежеспособна, так как ее доходы не могут даже покрыть расходы по выплате процентов, которые, согласно данным Bloomberg, взлетели до уровня, превышающего уровень доходов любой нефинансовой китайской компании. Вот почему компания сейчас представляет собой системную угрозу для всей китайской экономики. Между тем, объем наличных и доходы также не соответствуют краткосрочным долгам объемом $29 млрд, с которыми сталкивается компания.

Итак, в I квартале ожидается, что объем долга HNA достигнет 65 млрд юаней, также компания столкнется с дефицитом объемом в 15 млрд юаней для покрытия долговых обязательств этого квартала.

Другими словами, если HNA рухнет, китайское домино начнет падать. Совокупный долг HNA достигает около 1 трлн юаней, а Банк развития Китая является крупнейшим кредитором группы. Это на 56% выше чем 637,5 млрд юаней по краткосрочной и долгосрочной задолженности, которую компания представила по состоянию на ноябрь.

И самый большой сюрприз в докладе Bloomberg: кредиторы HNA уже начинают предвосхищать то, что может стать одним из самых грязных банкротств в мире.

Острые проблемы с ликвидностью HNA побудили некоторых крупных кредиторов рассмотреть возможность создания единого комитета, который мог бы оказать большее давление на HNA. По словам ряда экспертов, кредиторы HNA еще не решили, следует ли формировать комитет кредиторов. Формирование комитета является популярной стратегией, которую кредиторы в Китае используют при работе с заемщиком, сталкивающимся с существенными трудностями. Такая договоренность может предоставить кредиторам большее влияние в стратегических решениях группы, включая продажу активов.

Это также означало бы, что, по сути, крупнейший конгломерат Китая фактически обанкротился, что является плохими новостями для десятков кредиторов компании, включая Банк развития Китая, Экспортно-импортный банк Китая, Сельскохозяйственный банк Китая, Промышленный и коммерческий банк Китая, Народный строительный банк Китая, Банк коммуникаций Китая, Пудунский банк развития Китая.

В прошлом месяце компания HNA провела встречу с этими восемью банками в Хайнане, чтобы обсудить способы оказания кредитной поддержки в 2018 г.

Еще остается надежда на то, что местное правительство проведет бейл-аут компании: правительство провинции Хайнань, которое провело встречу, выразило свою поддержку HNA, отметили источники в Bloomberg, хотя если Китай продолжит оказывать такую помощь, он покажет миру, что реформы Си Цзиньпиня, призванные сократить доли заемных средств и привести неплатежеспособные корпорации к краху, оказались обманом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба