19 февраля 2018 Zero Hedge

Мировой финансовый рынок меняется. Высокодоходные облигации США стоят дешевле, чем аналогичные бумаги на развивающихся рынках. Какой сигнал подает такая динамика?

Впервые за почти два года доходности так называемых "мусорных" облигаций развивающихся рынков опустились ниже "мусорных" облигаций США. Последний раз подобная ситуация наблюдалась в начале 2016 г.

Стоит отметить, что в тех случаях, когда подобная ситуация возникала ранее и риски по "мусорным" облигациям США считались выше, чем по бумагам emerging markets, длилась такая ситуация менее месяца.

Тот факт, что фундаментальные факторы не играют на рынке практически никакой роли, уже давно не смущает никого из экспертов - это данность. Тем не менее аналитики банка Goldman Sachs приводят еще одно доказательство этого факта.

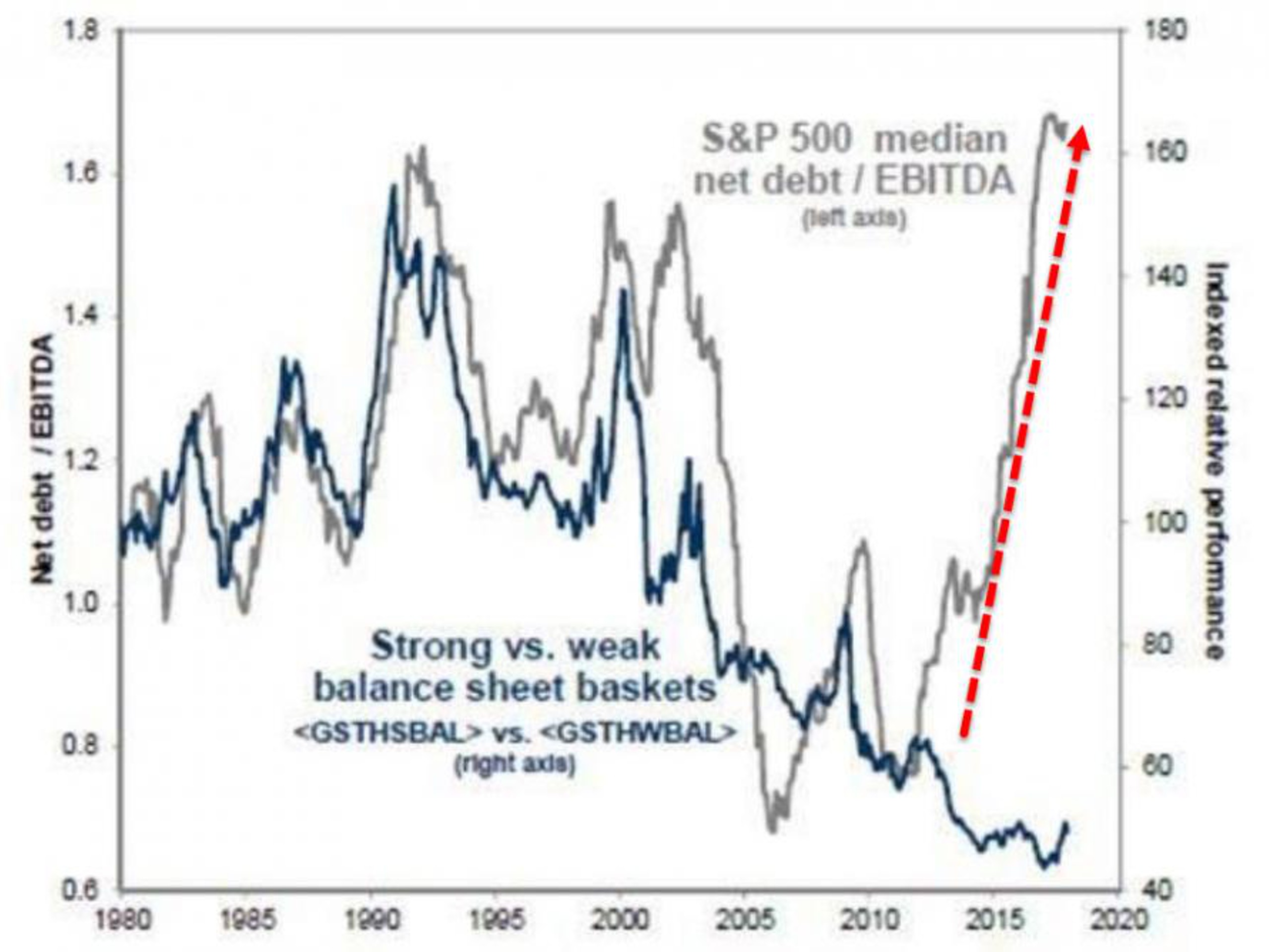

Компании из индекса S&P 500 имеют рекордный уровень кредитного плеча, при этом кредитные спреды находятся вблизи рекордных минимумов. Это говорит о том, что инвесторы как бы вознаграждают худшие компании.

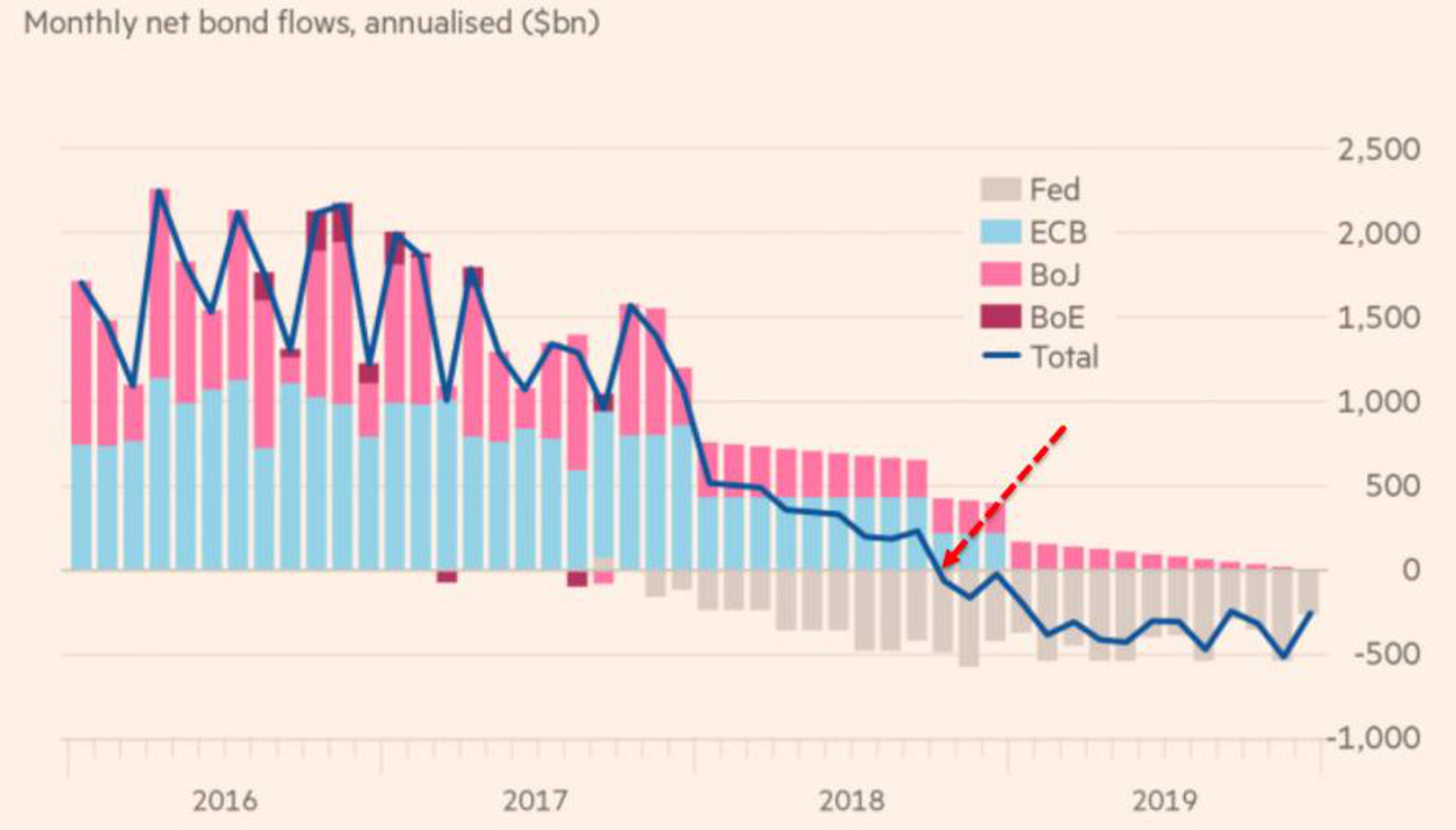

Тем временем, важно отметить, стимулы центральных банков, которые долгие годы были направлены на снижение доходностей на долговом рынке, похоже, прошли свою переломную точку.

Потоки средств в облигации неуклонно снижаются и уже готовы развернуться.

Еще несколько слов стоит сказать о том, почему сравнение "мусорных" облигаций не всегда дает верное представление о ситуации. Дело в том, что речь идет об индексах облигаций, а в США 90% сланцевых компаний имеют "мусорный" рейтинг, а их вес в индексе составляет 38%.

При этом у сланцевых компаний убытки на убытках, одна Marathon Oil Corporation чего стоит. Соответственно доходность по облигациям у сланцевых компаний соответствующая: от 8% до 13%.

Впервые за почти два года доходности так называемых "мусорных" облигаций развивающихся рынков опустились ниже "мусорных" облигаций США. Последний раз подобная ситуация наблюдалась в начале 2016 г.

Стоит отметить, что в тех случаях, когда подобная ситуация возникала ранее и риски по "мусорным" облигациям США считались выше, чем по бумагам emerging markets, длилась такая ситуация менее месяца.

Тот факт, что фундаментальные факторы не играют на рынке практически никакой роли, уже давно не смущает никого из экспертов - это данность. Тем не менее аналитики банка Goldman Sachs приводят еще одно доказательство этого факта.

Компании из индекса S&P 500 имеют рекордный уровень кредитного плеча, при этом кредитные спреды находятся вблизи рекордных минимумов. Это говорит о том, что инвесторы как бы вознаграждают худшие компании.

Тем временем, важно отметить, стимулы центральных банков, которые долгие годы были направлены на снижение доходностей на долговом рынке, похоже, прошли свою переломную точку.

Потоки средств в облигации неуклонно снижаются и уже готовы развернуться.

Еще несколько слов стоит сказать о том, почему сравнение "мусорных" облигаций не всегда дает верное представление о ситуации. Дело в том, что речь идет об индексах облигаций, а в США 90% сланцевых компаний имеют "мусорный" рейтинг, а их вес в индексе составляет 38%.

При этом у сланцевых компаний убытки на убытках, одна Marathon Oil Corporation чего стоит. Соответственно доходность по облигациям у сланцевых компаний соответствующая: от 8% до 13%.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба