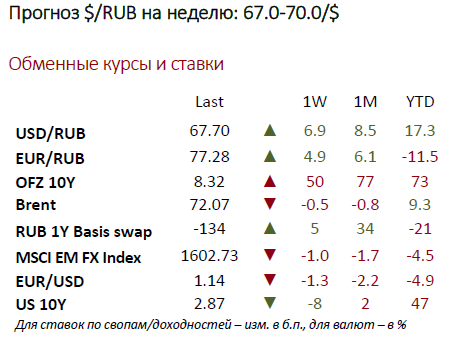

Давление на рубль может сохраниться на этой неделе на фоне продолжающегося финансового кризиса в Турции, растущей неприязни в отношении активов EM и опасений по поводу новых санкций. Тем не менее нас бы удивило, если бы доллар оказался дороже 70 по итогам недели.

Проблемы в Турции, опасения по поводу санкций, укрепление доллара США – факторы давления на рубль … Как мы предупреждали в обзоре на прошлой неделе, негативные риски усилились для рубля из-за нового антироссийского законопроекта – наши опасения и в самом деле реализовались на прошлой неделе, что привело к обвалу рубля на 7% после публикации текста законопроекта в российских СМИ, объявления о новых санкциях в связи с делом Скрипалей, а также на фоне ослабления валют EM (индекс MSCI EM FX снизился на 1% н/н) к доллару США с усугублением валютного кризиса в Турции.

Указанные факторы могут удерживать рубль под давлением и на этой неделе, однако мы не ожидаем падения до психологически значимой отметки в 70 за доллар, если только ситуация с антироссийскими санкциями не будет усугубляться и/или турецкая лира не просядет еще на 25% к доллару США, как произошло на предыдущей неделе.

Ситуация в Турции определит настроение инвесторов в отношении активов EM. Что касается настроений инвесторов, ключевым аспектом станет динамика турецкой лиры, которую в свою очередь определит объем поддержки со стороны турецкого правительства. Сегодня утром центробанк Турции объявил о снижении резервных требований, пообещав предоставить банкам «всю необходимую ликвидность», однако решил сохранить ставки без изменений, что вновь вызвало опасения относительно эффективности проводимой политики. Хотя предпринятые меры помогли остановить падение лиры сегодня, пока непонятно будет ли этого достаточно для стабилизации валюты на более длительном горизонте, особенно в свете усиления политической напряженности в отношениях с США.

Рекомендуем защитные ОФЗ. Как и в отношении рубля, мы сохраняем негативный взгляд на ОФЗ с фиксированным купоном, которые также оказались под ударом на прошлой неделе из-за санкций и падения спроса на активы EM (доходности подскочили на 40 б.п. в среднем н/н, что стало 3-м самым значительным скачком после Турции и Бразилии). Помимо негативных настроений инвесторов, стоит отметить и ухудшение фундаментальных характеристик рынка.

Учитывая ослабление рубля на 7% на прошлой неделе, риски ускорения инфляции усиливаются, в свете чего повышение ставки ЦБ до конца года выглядит уже не таким невероятным сценарием. На этом фоне нерезиденты, скорее всего, продолжат сокращать позиции на рынке ОФЗ (в июне их доля составила 28,2%).

Девальвация рубля может обеспечить еще 0,7% к инфляции – позитивно для инфляционных линкеров. Согласно последним данным ЦБ, ослабление рубля на 5-10% приводит к росту инфляции на 0,5-1%. Таким образом, текущая просадка может повысить инфляцию на 0,7%, чего может быть достаточно для того, чтобы инфляция превысила целевой уровень уже в этом году, поскольку прогноз ЦБ без учета ослабления последнего эпизода ослабления рубля предполагал рост цен на 3,5-4% по итогам 2018 года.

Давление на рубль со стороны ЦБ ослабнет в краткосрочной перспективе. Регулятор ограничил покупки валюты вполовину до 8,4 млрд в среду и полностью приостановил их, начиная с четверга. Напомним, ЦБ приостанавливал покупку валюты в течение шести дней в апреле для сдерживания волатильности.

Проблемы в Турции, опасения по поводу санкций, укрепление доллара США – факторы давления на рубль … Как мы предупреждали в обзоре на прошлой неделе, негативные риски усилились для рубля из-за нового антироссийского законопроекта – наши опасения и в самом деле реализовались на прошлой неделе, что привело к обвалу рубля на 7% после публикации текста законопроекта в российских СМИ, объявления о новых санкциях в связи с делом Скрипалей, а также на фоне ослабления валют EM (индекс MSCI EM FX снизился на 1% н/н) к доллару США с усугублением валютного кризиса в Турции.

Указанные факторы могут удерживать рубль под давлением и на этой неделе, однако мы не ожидаем падения до психологически значимой отметки в 70 за доллар, если только ситуация с антироссийскими санкциями не будет усугубляться и/или турецкая лира не просядет еще на 25% к доллару США, как произошло на предыдущей неделе.

Ситуация в Турции определит настроение инвесторов в отношении активов EM. Что касается настроений инвесторов, ключевым аспектом станет динамика турецкой лиры, которую в свою очередь определит объем поддержки со стороны турецкого правительства. Сегодня утром центробанк Турции объявил о снижении резервных требований, пообещав предоставить банкам «всю необходимую ликвидность», однако решил сохранить ставки без изменений, что вновь вызвало опасения относительно эффективности проводимой политики. Хотя предпринятые меры помогли остановить падение лиры сегодня, пока непонятно будет ли этого достаточно для стабилизации валюты на более длительном горизонте, особенно в свете усиления политической напряженности в отношениях с США.

Рекомендуем защитные ОФЗ. Как и в отношении рубля, мы сохраняем негативный взгляд на ОФЗ с фиксированным купоном, которые также оказались под ударом на прошлой неделе из-за санкций и падения спроса на активы EM (доходности подскочили на 40 б.п. в среднем н/н, что стало 3-м самым значительным скачком после Турции и Бразилии). Помимо негативных настроений инвесторов, стоит отметить и ухудшение фундаментальных характеристик рынка.

Учитывая ослабление рубля на 7% на прошлой неделе, риски ускорения инфляции усиливаются, в свете чего повышение ставки ЦБ до конца года выглядит уже не таким невероятным сценарием. На этом фоне нерезиденты, скорее всего, продолжат сокращать позиции на рынке ОФЗ (в июне их доля составила 28,2%).

Девальвация рубля может обеспечить еще 0,7% к инфляции – позитивно для инфляционных линкеров. Согласно последним данным ЦБ, ослабление рубля на 5-10% приводит к росту инфляции на 0,5-1%. Таким образом, текущая просадка может повысить инфляцию на 0,7%, чего может быть достаточно для того, чтобы инфляция превысила целевой уровень уже в этом году, поскольку прогноз ЦБ без учета ослабления последнего эпизода ослабления рубля предполагал рост цен на 3,5-4% по итогам 2018 года.

Давление на рубль со стороны ЦБ ослабнет в краткосрочной перспективе. Регулятор ограничил покупки валюты вполовину до 8,4 млрд в среду и полностью приостановил их, начиная с четверга. Напомним, ЦБ приостанавливал покупку валюты в течение шести дней в апреле для сдерживания волатильности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба