11 сентября 2018 goldenfront.ru | Gold (XAU/USD)

Цена золотого фиксинга на 15:00 по лондонскому времени на Лондонском рынке драгоценных металлов, в долларах США

Долларов США за тройскую унцию

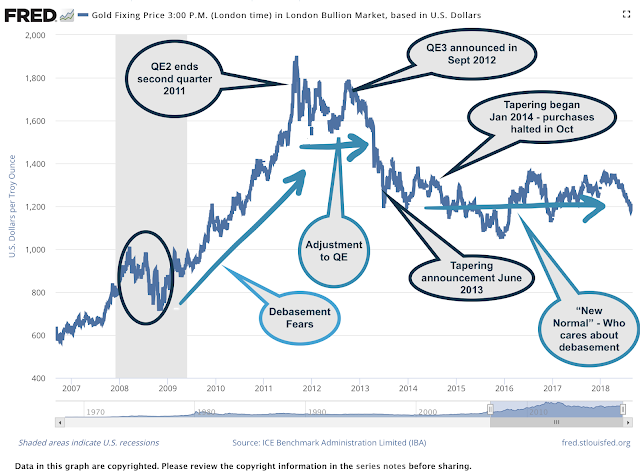

Опасения обесценивания; 2-е количественное смягчение заканчивается во 2-м кв. 2011 г.; Адаптация к количественному смягчению; 3-е количественное смягчение анонсировано в сент. 2012 г.; Анонс ужесточения в июне 2013 г.; Начало ужесточения в янв. 2014 г. – покупки приостановлены в окт.; «Новая норма» – обесценивание никого не заботит

Затененные области обозначают американскую рецессию

Источник: ICE Benchmark Administration Limited (IBA)

Золото сложно рассматривать как объект инвестиций. Иногда оно ведет себя как страховка от инфляции, но это не всегда так. Иногда оно реагирует на реальную стоимость капитала, но иногда – нет. Оно может служить безопасным активом, но может и дешеветь в кризис. Оно может быть не демонстрирующим никакой корреляции активом, вызывающим разочарование, но более продолжительное изучение говорит нам о глубинных инвесторских ожиданиях. За последнее десятилетие золото можно рассматривать через три основных темы.

1. Период опасений обесценивания – период максимального прироста при количественном смягчении. Данный период оканчивается вместе с 2-м количественным смягчением, когда политика количественного смягчения казалась ограниченным ускорителем реальной экономики.

2. Период адаптации к количественному смягчению – вопреки многим аналитикам, подвергание риску баланса Федеральной резервной системы (ФРС) не привело к стремительному росту инфляции. На самом деле расширение баланса центрального банка даже не дало инфляции достичь целевых уровней. Даже при отрицательных ставках по триллионным облигациям инвесторы не считали золото существенным, если не намечалось обесценивание номинальных активов.

3. Период «обесценивание никого не заботит», или «новая норма», – третий период начался с ужесточения и перешел в новый период коррекции ФРС с повышением ставок. Инфляция ближе к мишени, но ожидание денежного обесценивания облигаций оставило инвесторов, и на смену ему пришло самодовольство или ощущение возвращения нормальности. Инвесторы нашли новое равновесие, где, как им кажется, центральные банки не станут доводить экономику до денежных крайностей. Балансовые резервы будут выше докризисных уровней, но потенциал существенного превышения инфляцией ожидаемых уровней минимален. Финансовые активы сильно выросли, но золото все еще почти в два раза выше уровней 2007 г.

Вопрос в том, ждет ли золото новый, четвертый период, и каким он будет. Возможно, мы не узнаем, какой будет новая обстановка для золота, пока центральные банки не будут вынуждены вновь изменить политику.

http://goldenfront.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба