18 сентября 2018 utmedia

Предварительно

Первое, что стоит сделать — задать следующие вопросы:

Почему компания решила стать публичной?

Что она собирается делать с деньгами, полученными на IPO?

Кто стоит во главе? Какие у руководства доли в компании?

Какие перспективы роста по оценкам экспертов?

Какой рост ожидает сама компания?

Основным источником информации для нас будет отчет S-1. Это основной документ, который используется для анализа компаний, собирающихся стать публичными.

S-1 Form

S-1 Form используется для регистрация ценных бумаг компании до того, как они станут публичными и начнут свое обращение на бирже. Также S-1 предоставляет инвесторам подробную информацию о бизнесе: финансовые показатели, описание продукции, планы развития, список возможных конкурентов.

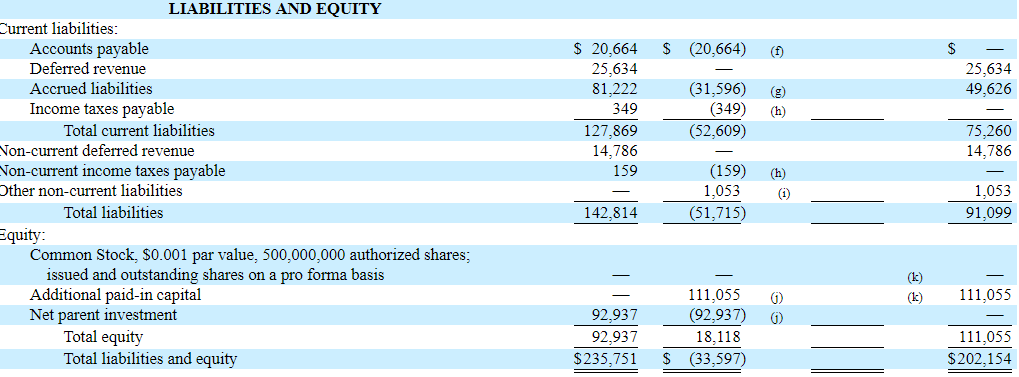

Там же раскрываются планы, как компания собирается использовать деньги, полученные в ходе реализации акций, и публикуется уставный капитал компании, балансовые отчеты, количество свободного кэша, обязанности перед кредиторами, денежные поступления и расходы за несколько лет.

Справедливая стоимость компании

Пока акции компании не торгуются на бирже, мы не можем посчитать её капитализацию в классическом виде: стоимость акции, умноженная на количество акций. Но мы можем посчитать её потенциальную стоимость, исходя из отчетов для SEC.

Чтобы определить справедливую стоимость компании в условии ограниченных данных, воспользуемся методом дисконтированных денежных потоков DCF (discounted cash flow).

Шаг 1

Стоимость предприятия — это рыночная капитализация плюс долг компании минус свободные деньги.

EV (Enterprise Value) = MarketCap + Debit – Cash

Если мы смотрим на компанию с точки зрения автомата по производству денег, чтобы купить этот автомат, нам нужно купить все акции и купить весь долг. Свободные деньги вычитаем: при покупке компании мы не станем тратить деньги, чтобы получить деньги.

Шаг 2

Вторая формула, которая позволяет определить стоимость компании — это сумма ее текущих денежных потоков (Present Value of Free Cash Flow to the Firm, FCFF) и текущей стоимости компании (Present Value of Terminal Value, TV).

EV=PV(FCFF) + PV(TV)

Шаг 3

Используем равенство из первого шага и получаем справедливое определение стоимости компании:

MarketCap = PV(FCFF) + PV(TV) – Debit + Cash

В этой формуле нам необходимо найти будущие свободные денежные потоки компании (FCFF) и терминальную стоимость (TV).

Дисконтирование

Но просто найти эти данные — недостаточно. Мы прогнозируем потенциальную стоимость на сегодняшний день, поэтому нам необходимо дисконтировать полученные данные — понять, сколько сегодня стоят 100$, которые мы получим через год.

Чтобы продисконтировать данные о денежных потоках и получить PV(FCFF) для (FCFF) и PV(TV) для TV, используем средневзвешенную стоимость капитала, WACC (Weight Average Cost of Capital).

Средневзвешенная стоимость капитала — это требуемая акционерами и кредиторами годовая доходность. Она называется средневзвешенной, потому что состоит из акционерного и заемного капитала. Чтобы найти WACC, мы должны: 1) понять доли акционерного и заемного капитала, 2) определить их стоимость. Всё это есть в S-1 Form.

Будущие финансовые потоки

Прогнозирование будущих свободных финансовых потоков (FCFF) — один из самых сложных этапов в оценке компании.

Посчитать финансовые потоки отчетного периода — просто. Прибыль минус налоги минус прибыль, которая принадлежит акционерам и кредиторам, минус те части прибыли, которые инвестируются в краткосрочные и долгосрочные активы. То что остается, и является свободными денежными потоками.

Зачастую именно этот показатель интересует потенциальных инвесторов — это те деньги, которые они смогут забрать, не нанося вреда бизнесу. Но чтобы оценить компанию перед IPO, нам нужны финансовые потоки не отчетного, а будущих периодов. Для этого нужен прогноз будущих поступлений и потенциальных затрат.

Прогнозирование будущих поступлений — многогранный и неоднозначный вопрос. Особенно, если мы говорим о компаниях, не обладающих глубокими ретроспективными данными (компании, выходящие на IPO, как раз такими являются).

Нам ничего не остается, кроме как полагаться на экспертную оценку. При таком подходе основными критериями будет потенциальный рынок сбыта и показатели схожих компаний. Здесь мы также можем обратиться к S-1 Form, где изложены планы компании по развитию, целевые рынки сбыта и текущая выручка.

Пример

При прогнозировании будущих финансовых потоков компании невозможно разработать единый подход. Поэтому под каждую компанию, которая выходит на IPO, разрабатывается собственный сценарий развития ее деятельности.

Так, компания PagSeguro (PAGS), в IPO которой участвовала UnitedTraders, занимается предоставлением финансовых решений для компаний из Бразилии. Другая компания — DocuSing (DOCU), является разработчикам систем электронной подписи и реализует свои продукты по всему миру. Прогнозирование развития этих компаний будет строится абсолютно разными методами.

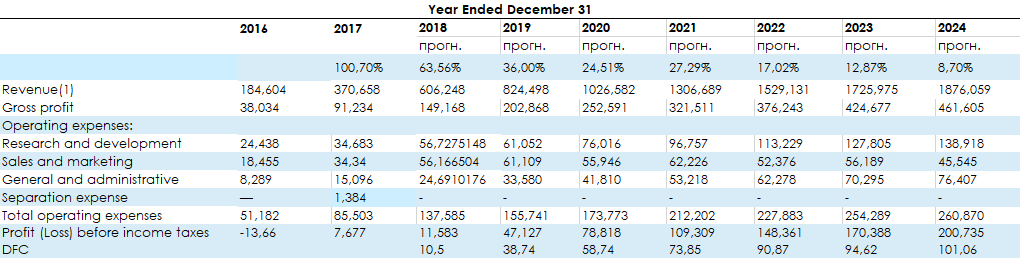

После построения прогнозных моделей и завершения расчетов, результаты могут выглядеть так:

Прогнозирование выручки и затрат позволяет найти одно из двух недостающих звеньев нашего равенства: Market Cap = PV(FCFF) + PV(TV) — Debit + Cash

Дисконтируем cвободные денежные потоки (FCFF) на cредневзвешенную стоимость капитала (WACC) и получаем справедливую стоимость свободных финансовых потоков PV(FCFF).

Терминальная стоимость компании

После этого нам остается найти терминальную стоимость компании Terminal Value (TV). Для оценки стоимости компании в постпрогнозном периоде финансовая теория предусмотрела два инструмента: мультипликаторы (Multiples) и модель Гордона (Gordon Growth Model).

Метод мультипликаторов — самый распространенный в финансовой индустрии. Мультипликаторы — это отношение между текущей стоимостью компании и ее финансовым показателем. Самые распространенные мультипликаторы: EV/Revenues, EV/EBITDA, EV/EBIT, P/S, P/E.

Модель Гордона — вариация модели дисконтирования, которая вычисляет стоимость компании в постпрогнозном периоде.

PV = D* ((1 + g)/(k - g))

g = темп роста денежных потоков в постпрогнозном периоде

k = дисконтная ставка

D = СF = дивиденды (в данном случае вместо них в формулу нужно поставить CF — денежный поток).

Стоимость одной акции

Последним этапом будет предположение о справедливой стоимости одной акции. Цена акций перед IPO устанавливается с дисконтом по отношению к справедливой цене. Значит наша цель как инвесторов — понять, насколько компания недооценена.

Справедливую стоимость акции можно посчитать по следующей формуле:

Fair Value per Share = MarketCap/Shares Outstanding

Стоимость компании мы уже рассчитали: Market Cap = PV(FCFF) + PV(TV) — Debit +Cash. Предполагаемое количество акций мы можем узнать из той же S-1 Form. Результат и будет прогнозируемой справедливой стоимостью компании.

Сопоставив стоимость акции с ожидаемой ценой акции до начала предварительных торгов, мы получим ожидаемый потенциал роста.

Результаты

Итак, у нас есть оценка справедливой стоимости одной акции на основе DCF-модели. Но можем ли мы доверять нашим результатам? Насколько верны будут принятые нами решения на основе этой модели?

С одной стороны, финансовое моделирование — это больше искусство, чем наука.

Модель выдает примерные цифры, у которых есть погрешность. С другой — DCF-модель лучше ряда других способов оценки, так как состоит из данных и допущений, которые всегда можно проверить.

На что еще смотреть

Метод дисконтированных денежных потоков не является единственным критерием выбора. При прогнозировании справедливой стоимости акции также используется метод сравнения с отраслевыми аналогами, доходный подход и затратный подход.

Мы в United Traders тщательно выбираем компании для инвестиции, но стоит помнить, что любая предварительная оценка — это прогноз. Самая рациональная стратегия инвестиций — диверсификация. Вкладывая в несколько компаний одновременно, вы защищаете себя от риска, который всегда присутствует.

Первое, что стоит сделать — задать следующие вопросы:

Почему компания решила стать публичной?

Что она собирается делать с деньгами, полученными на IPO?

Кто стоит во главе? Какие у руководства доли в компании?

Какие перспективы роста по оценкам экспертов?

Какой рост ожидает сама компания?

Основным источником информации для нас будет отчет S-1. Это основной документ, который используется для анализа компаний, собирающихся стать публичными.

S-1 Form

S-1 Form используется для регистрация ценных бумаг компании до того, как они станут публичными и начнут свое обращение на бирже. Также S-1 предоставляет инвесторам подробную информацию о бизнесе: финансовые показатели, описание продукции, планы развития, список возможных конкурентов.

Там же раскрываются планы, как компания собирается использовать деньги, полученные в ходе реализации акций, и публикуется уставный капитал компании, балансовые отчеты, количество свободного кэша, обязанности перед кредиторами, денежные поступления и расходы за несколько лет.

Справедливая стоимость компании

Пока акции компании не торгуются на бирже, мы не можем посчитать её капитализацию в классическом виде: стоимость акции, умноженная на количество акций. Но мы можем посчитать её потенциальную стоимость, исходя из отчетов для SEC.

Чтобы определить справедливую стоимость компании в условии ограниченных данных, воспользуемся методом дисконтированных денежных потоков DCF (discounted cash flow).

Шаг 1

Стоимость предприятия — это рыночная капитализация плюс долг компании минус свободные деньги.

EV (Enterprise Value) = MarketCap + Debit – Cash

Если мы смотрим на компанию с точки зрения автомата по производству денег, чтобы купить этот автомат, нам нужно купить все акции и купить весь долг. Свободные деньги вычитаем: при покупке компании мы не станем тратить деньги, чтобы получить деньги.

Шаг 2

Вторая формула, которая позволяет определить стоимость компании — это сумма ее текущих денежных потоков (Present Value of Free Cash Flow to the Firm, FCFF) и текущей стоимости компании (Present Value of Terminal Value, TV).

EV=PV(FCFF) + PV(TV)

Шаг 3

Используем равенство из первого шага и получаем справедливое определение стоимости компании:

MarketCap = PV(FCFF) + PV(TV) – Debit + Cash

В этой формуле нам необходимо найти будущие свободные денежные потоки компании (FCFF) и терминальную стоимость (TV).

Дисконтирование

Но просто найти эти данные — недостаточно. Мы прогнозируем потенциальную стоимость на сегодняшний день, поэтому нам необходимо дисконтировать полученные данные — понять, сколько сегодня стоят 100$, которые мы получим через год.

Чтобы продисконтировать данные о денежных потоках и получить PV(FCFF) для (FCFF) и PV(TV) для TV, используем средневзвешенную стоимость капитала, WACC (Weight Average Cost of Capital).

Средневзвешенная стоимость капитала — это требуемая акционерами и кредиторами годовая доходность. Она называется средневзвешенной, потому что состоит из акционерного и заемного капитала. Чтобы найти WACC, мы должны: 1) понять доли акционерного и заемного капитала, 2) определить их стоимость. Всё это есть в S-1 Form.

Будущие финансовые потоки

Прогнозирование будущих свободных финансовых потоков (FCFF) — один из самых сложных этапов в оценке компании.

Посчитать финансовые потоки отчетного периода — просто. Прибыль минус налоги минус прибыль, которая принадлежит акционерам и кредиторам, минус те части прибыли, которые инвестируются в краткосрочные и долгосрочные активы. То что остается, и является свободными денежными потоками.

Зачастую именно этот показатель интересует потенциальных инвесторов — это те деньги, которые они смогут забрать, не нанося вреда бизнесу. Но чтобы оценить компанию перед IPO, нам нужны финансовые потоки не отчетного, а будущих периодов. Для этого нужен прогноз будущих поступлений и потенциальных затрат.

Прогнозирование будущих поступлений — многогранный и неоднозначный вопрос. Особенно, если мы говорим о компаниях, не обладающих глубокими ретроспективными данными (компании, выходящие на IPO, как раз такими являются).

Нам ничего не остается, кроме как полагаться на экспертную оценку. При таком подходе основными критериями будет потенциальный рынок сбыта и показатели схожих компаний. Здесь мы также можем обратиться к S-1 Form, где изложены планы компании по развитию, целевые рынки сбыта и текущая выручка.

Пример

При прогнозировании будущих финансовых потоков компании невозможно разработать единый подход. Поэтому под каждую компанию, которая выходит на IPO, разрабатывается собственный сценарий развития ее деятельности.

Так, компания PagSeguro (PAGS), в IPO которой участвовала UnitedTraders, занимается предоставлением финансовых решений для компаний из Бразилии. Другая компания — DocuSing (DOCU), является разработчикам систем электронной подписи и реализует свои продукты по всему миру. Прогнозирование развития этих компаний будет строится абсолютно разными методами.

После построения прогнозных моделей и завершения расчетов, результаты могут выглядеть так:

Прогнозирование выручки и затрат позволяет найти одно из двух недостающих звеньев нашего равенства: Market Cap = PV(FCFF) + PV(TV) — Debit + Cash

Дисконтируем cвободные денежные потоки (FCFF) на cредневзвешенную стоимость капитала (WACC) и получаем справедливую стоимость свободных финансовых потоков PV(FCFF).

Терминальная стоимость компании

После этого нам остается найти терминальную стоимость компании Terminal Value (TV). Для оценки стоимости компании в постпрогнозном периоде финансовая теория предусмотрела два инструмента: мультипликаторы (Multiples) и модель Гордона (Gordon Growth Model).

Метод мультипликаторов — самый распространенный в финансовой индустрии. Мультипликаторы — это отношение между текущей стоимостью компании и ее финансовым показателем. Самые распространенные мультипликаторы: EV/Revenues, EV/EBITDA, EV/EBIT, P/S, P/E.

Модель Гордона — вариация модели дисконтирования, которая вычисляет стоимость компании в постпрогнозном периоде.

PV = D* ((1 + g)/(k - g))

g = темп роста денежных потоков в постпрогнозном периоде

k = дисконтная ставка

D = СF = дивиденды (в данном случае вместо них в формулу нужно поставить CF — денежный поток).

Стоимость одной акции

Последним этапом будет предположение о справедливой стоимости одной акции. Цена акций перед IPO устанавливается с дисконтом по отношению к справедливой цене. Значит наша цель как инвесторов — понять, насколько компания недооценена.

Справедливую стоимость акции можно посчитать по следующей формуле:

Fair Value per Share = MarketCap/Shares Outstanding

Стоимость компании мы уже рассчитали: Market Cap = PV(FCFF) + PV(TV) — Debit +Cash. Предполагаемое количество акций мы можем узнать из той же S-1 Form. Результат и будет прогнозируемой справедливой стоимостью компании.

Сопоставив стоимость акции с ожидаемой ценой акции до начала предварительных торгов, мы получим ожидаемый потенциал роста.

Результаты

Итак, у нас есть оценка справедливой стоимости одной акции на основе DCF-модели. Но можем ли мы доверять нашим результатам? Насколько верны будут принятые нами решения на основе этой модели?

С одной стороны, финансовое моделирование — это больше искусство, чем наука.

Модель выдает примерные цифры, у которых есть погрешность. С другой — DCF-модель лучше ряда других способов оценки, так как состоит из данных и допущений, которые всегда можно проверить.

На что еще смотреть

Метод дисконтированных денежных потоков не является единственным критерием выбора. При прогнозировании справедливой стоимости акции также используется метод сравнения с отраслевыми аналогами, доходный подход и затратный подход.

Мы в United Traders тщательно выбираем компании для инвестиции, но стоит помнить, что любая предварительная оценка — это прогноз. Самая рациональная стратегия инвестиций — диверсификация. Вкладывая в несколько компаний одновременно, вы защищаете себя от риска, который всегда присутствует.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба