25 ноября 2018

Неделя прошла с быстрым завалом нефти, индекс резких движений не показывал, просто понемногу сползая вниз. Учитывая состав индекса, нефтяники могут утянуть его на ожидаемые уровни стандартной коррекции.

На графике видно, что спред индекса и нефти максимальный за этот год, а учитывая, что рубль пока более-менее стабилен, то спред по идее должен идти на сужение. Индекс будет падать или нефть расти — вопрос пока открыт.

Рубль продолжается оставаться вне привязки к нефти, но тут сложно понять какой уровень устроит ЦБ и Минфин. Поэтому просто наблюдаем, хоть по-привычке кажется, что на падающей нефти надо покупать доллары, но в этом случае такой сценарий может подвести.

Стоимость денег на рынке заемного капитала понемногу переоценивается вверх:

День инвестора в Русгидро прошел мимо, т.е. был «перенесен в связи с техническими трудностями». Новой даты пока нет.

День инвестора в Qiwi прошел c презентации слегка противоречивых вводных.

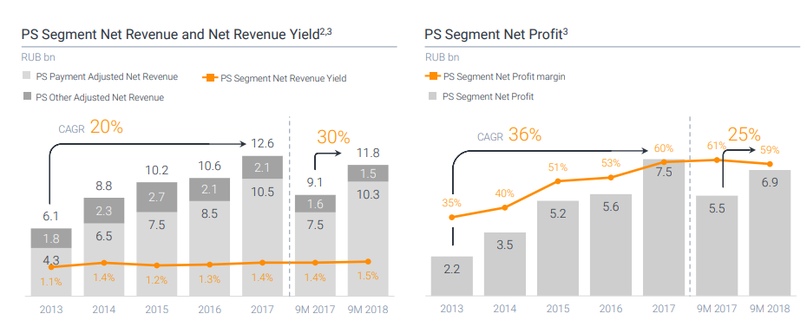

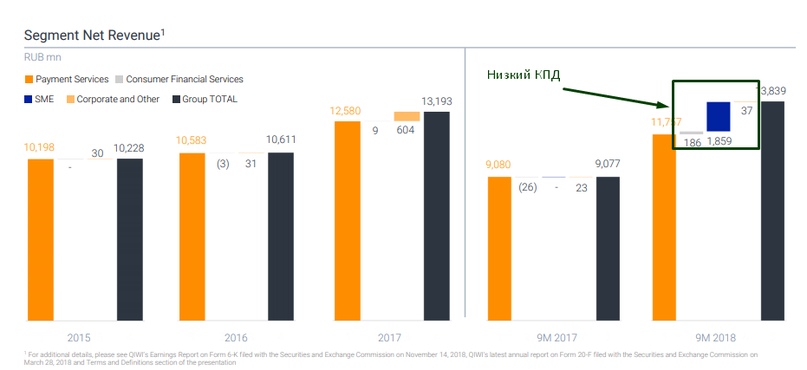

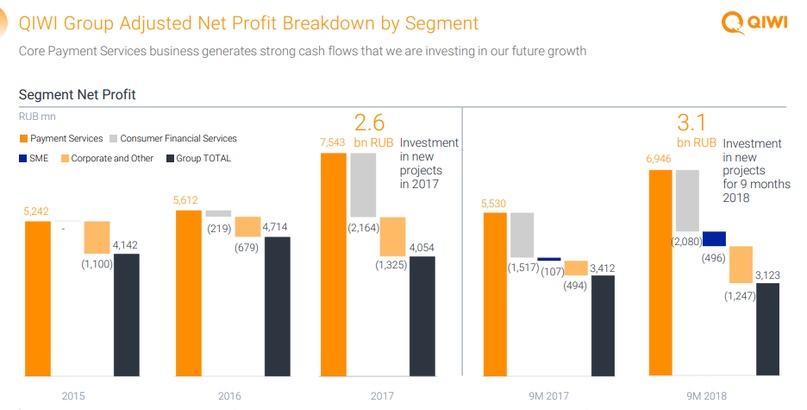

Мы видим экстенсивный рост на объемах выручки с падающей маржинальностью операций.

А затем показывают прямо противоположные ожидания по росту, где прирост чистой прибыли обгоняет прирост выручки.

По итогам рассмотрения информации, понимания, как компания туда придет не сложилось. Основной сегмент, генерирующий финансовый результат просел на 2% в прибыльности. Новые сегменты бизнеса добавили объема, но пока генерируют лишь убытки. Основной риск — рост цены денег и доли плохой задолженности в портфеле. А также усиление внимания государства к банковской сфере и всеми историями, где возможны нелегальные операции.

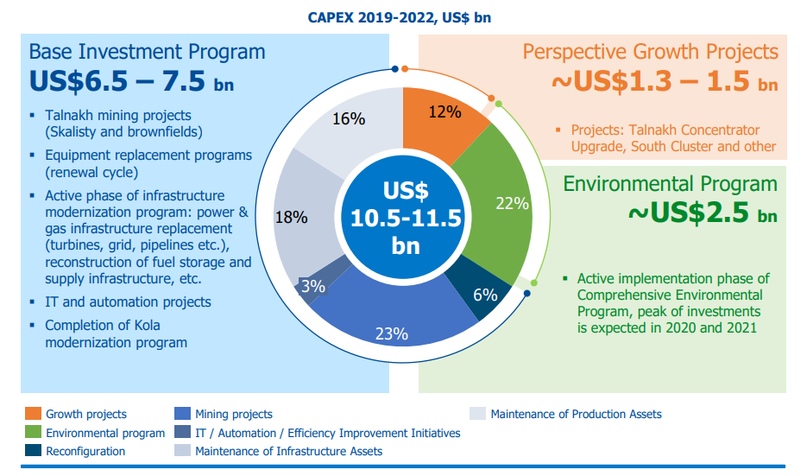

День инвестора в Норникеле аккуратно презентовал новые капитальные вложения. Компания год назад жаловалась на слабые инвестиции, в связи с потребностью платить дивиденды, обслуживать долг и инвестировать в развитие и ремонты оборудования.

Текущий уровень FCF позволяет расширить инвестпрограмму. По Норникелю будем делать глубокий обзор и изучать потенциал отдачи для инвесторов.

МТС, получил угрозу в виде потенциального штрафа в 55,8 млрд рублей, что отразил в виде резерва в МСФО. Поскольку уже был прецедент с Veon, мы считаем, что вероятность выплаты выше 50%, так же считает и сам МТС. Собственно, в этом сценарии понятен переброс на баланс пакета МТС Банка, БЦ Декарт, активный выкуп акций — т.е. активная перекачка денег в АФК.

Далее есть 2 сценария:

1) МТС продолжает вести байбэк, платит дивиденды, убрав условное обязательство из базы для выплаты дивидендов, отбивается максимально долго от непосредственно выплаты штрафа. Для акций МТС этот навес — существенное ограничение по потолку роста. 250р за акцию — более-менее справедливая оценка, к тому же при сохранении выплат ДД может уйти в зону рисковых акций — к 11-13% (200-220 р за акцию).

2) Дивиденды в 2019 не выплачиваются/урезаются. Это может спровоцировать снижение котировок к 200 рублям и ниже. МТС при этом пропускает 1 год дивидендов.

Более адекватен вариант 1, т.к. долговая нагрузка возрастет не драматически.

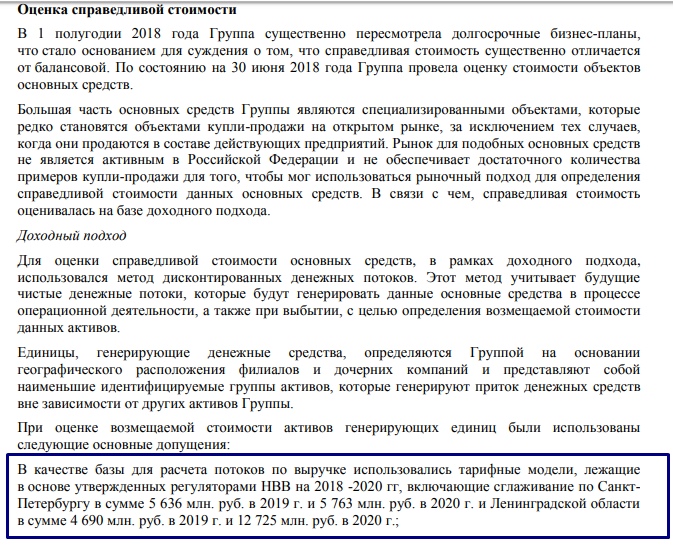

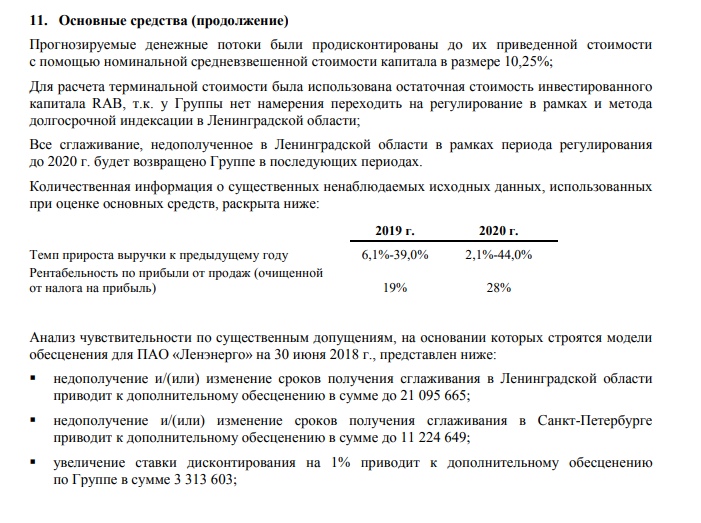

Ленэнерго МСФО

Поскольку для держателей привилегированных акций реально важен только РСБУ, отчет по МСФО больше полезен тем, что помогает понять динамику работы всей группы.

Интересна статья про обесценение активов, в которой компания раскрывает собственные ожидания по получению денежных потоков

Пока динамика показателей не оказывает существенного влияния на котировки.

Вышли отчеты по МСФО и у остальных МРСК.

Фосагро отчитался довольно позитивно:

Основным фактором роста выручки стал высокий уровень продаж азотных удобрений (+48%). Показатель EBITDA увеличился на 72% – до 23,4 млрд. руб., рентабельность по EBITDA достигла почти трёхлетнего максимума – 37%. Чистая прибыль, скорректированная на неденежные валютные статьи, за III кв. 2018 г. выросла на 123,2% по сравнению с аналогичным периодом 2017 г. – до 12,9 млрд. руб.

Генеральный директор добавил позитива, сообщив о потенциальном возможном росте дивидендов:

Удобрения пока показывают неплохую динамику:

Пока бумаги нам не кажутся очень интересными для покупок, так как до сих бумаги не дешевы по мультипликаторам.

У инсайдеров ничего интересного не происходило, кроме новых покупок Лукойла.

Да и новостной поток был достаточно бледным. Америка немного пожурила Россию:

А больше ничего практически и не произошло.

На графике видно, что спред индекса и нефти максимальный за этот год, а учитывая, что рубль пока более-менее стабилен, то спред по идее должен идти на сужение. Индекс будет падать или нефть расти — вопрос пока открыт.

Рубль продолжается оставаться вне привязки к нефти, но тут сложно понять какой уровень устроит ЦБ и Минфин. Поэтому просто наблюдаем, хоть по-привычке кажется, что на падающей нефти надо покупать доллары, но в этом случае такой сценарий может подвести.

Стоимость денег на рынке заемного капитала понемногу переоценивается вверх:

Средняя максимальная ставка топ-10 российских банков по депозитам физических лиц в рублях за вторую декаду ноября составила 7,32% против 7,18% за первую декаду месяца. Такая информация приводится в сообщении пресс-службы ЦБ.

Данные за вторую декаду текущего месяца Центробанк ранее, 20 ноября, уже публиковалв разделе «Динамика максимальной процентной ставки», однако впоследствии убрал их с сайта.

Данные за вторую декаду текущего месяца Центробанк ранее, 20 ноября, уже публиковалв разделе «Динамика максимальной процентной ставки», однако впоследствии убрал их с сайта.

День инвестора в Русгидро прошел мимо, т.е. был «перенесен в связи с техническими трудностями». Новой даты пока нет.

День инвестора в Qiwi прошел c презентации слегка противоречивых вводных.

Мы видим экстенсивный рост на объемах выручки с падающей маржинальностью операций.

А затем показывают прямо противоположные ожидания по росту, где прирост чистой прибыли обгоняет прирост выручки.

По итогам рассмотрения информации, понимания, как компания туда придет не сложилось. Основной сегмент, генерирующий финансовый результат просел на 2% в прибыльности. Новые сегменты бизнеса добавили объема, но пока генерируют лишь убытки. Основной риск — рост цены денег и доли плохой задолженности в портфеле. А также усиление внимания государства к банковской сфере и всеми историями, где возможны нелегальные операции.

День инвестора в Норникеле аккуратно презентовал новые капитальные вложения. Компания год назад жаловалась на слабые инвестиции, в связи с потребностью платить дивиденды, обслуживать долг и инвестировать в развитие и ремонты оборудования.

Текущий уровень FCF позволяет расширить инвестпрограмму. По Норникелю будем делать глубокий обзор и изучать потенциал отдачи для инвесторов.

МТС, получил угрозу в виде потенциального штрафа в 55,8 млрд рублей, что отразил в виде резерва в МСФО. Поскольку уже был прецедент с Veon, мы считаем, что вероятность выплаты выше 50%, так же считает и сам МТС. Собственно, в этом сценарии понятен переброс на баланс пакета МТС Банка, БЦ Декарт, активный выкуп акций — т.е. активная перекачка денег в АФК.

Далее есть 2 сценария:

1) МТС продолжает вести байбэк, платит дивиденды, убрав условное обязательство из базы для выплаты дивидендов, отбивается максимально долго от непосредственно выплаты штрафа. Для акций МТС этот навес — существенное ограничение по потолку роста. 250р за акцию — более-менее справедливая оценка, к тому же при сохранении выплат ДД может уйти в зону рисковых акций — к 11-13% (200-220 р за акцию).

2) Дивиденды в 2019 не выплачиваются/урезаются. Это может спровоцировать снижение котировок к 200 рублям и ниже. МТС при этом пропускает 1 год дивидендов.

Более адекватен вариант 1, т.к. долговая нагрузка возрастет не драматически.

Ленэнерго МСФО

Поскольку для держателей привилегированных акций реально важен только РСБУ, отчет по МСФО больше полезен тем, что помогает понять динамику работы всей группы.

Интересна статья про обесценение активов, в которой компания раскрывает собственные ожидания по получению денежных потоков

Пока динамика показателей не оказывает существенного влияния на котировки.

Вышли отчеты по МСФО и у остальных МРСК.

Фосагро отчитался довольно позитивно:

Основным фактором роста выручки стал высокий уровень продаж азотных удобрений (+48%). Показатель EBITDA увеличился на 72% – до 23,4 млрд. руб., рентабельность по EBITDA достигла почти трёхлетнего максимума – 37%. Чистая прибыль, скорректированная на неденежные валютные статьи, за III кв. 2018 г. выросла на 123,2% по сравнению с аналогичным периодом 2017 г. – до 12,9 млрд. руб.

Генеральный директор добавил позитива, сообщив о потенциальном возможном росте дивидендов:

С момента выхода на IPO в 2011 году «ФосАгро» всегда стремилась придерживаться понятного и последовательного подхода при реализации политики распределения капитала с целью максимизации темпов роста производства и доходности акционеров наряду с минимизацией рисков финансовой устойчивости. В рамках нашей долгосрочной стратегии на протяжении пяти лет «ФосАгро» направляла до 50-60% от EBITDA на инвестиции в развитие своих российских активов. На сегодняшний день мы видим существенный положительный вклад этих масштабных инвестиций в увеличение дохода, и компания может несколько видоизменить подход к дивидендной политике и направить по итогам квартала на выплаты акционерам до 75% от свободного денежного потока (!), что соответствует двухзначной дивидендной доходности в годовом исчислении. В дополнение к привлекательной дивидендной доходности подобное распределение денежного потока обеспечивает возможность комфортного погашения рублевого долга в декабре 2018 года (!) с целью дальнейшего улучшения показателей кредитоспособности «ФосАгро».

Удобрения пока показывают неплохую динамику:

Пока бумаги нам не кажутся очень интересными для покупок, так как до сих бумаги не дешевы по мультипликаторам.

У инсайдеров ничего интересного не происходило, кроме новых покупок Лукойла.

Да и новостной поток был достаточно бледным. Америка немного пожурила Россию:

В Минфине США заявили, что "тайная схема" поставок иранской нефти в Сирию при участии российских компаний позволила переправить миллионы баррелей нефти.

"Через эту схему "Промсырьеимпорт", работающий с ООО "Глобальные концепции Групп", смог поставить миллионы баррелей иранской нефти в Сирию", - говорится в пресс-релизе Минфина.

"Через эту схему "Промсырьеимпорт", работающий с ООО "Глобальные концепции Групп", смог поставить миллионы баррелей иранской нефти в Сирию", - говорится в пресс-релизе Минфина.

А больше ничего практически и не произошло.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба